Формы безналичных расчетов

По предварительной оплате товаров и услуг в случаях, предусмотренных в нормативных актах, в договоре; под предварительной оплатой понимается оплата товаров и услуг, готовых к отгрузке (отпуску, оказанию) покупателям (заказчикам) к моменту платежа и отгружаемых (вывозимых, оказываемых) не позднее 3 рабочих дней со дня получения платежа, если другие сроки не предусмотрены договором или нормативными… Читать ещё >

Формы безналичных расчетов (реферат, курсовая, диплом, контрольная)

Расчеты платежными поручениями

Расчеты платежными поручениями — самая распространенная форма безналичных расчетов.

Платежное поручение — платежная инструкция, согласно которой банк-отправитель по поручению плательщика осуществляет перевод денежных средств в банк-получатель лицу, указанному в поручении (бенефициару). 2].

Поручениями могут производиться расчеты:

- — за полученные товары и оказанные услуги (при условии ссылки в поручении на номер и дату товарно-транспортного или другого документа, подтверждающего отпуск товаров или оказание услуг);

- — по нетоварным операциям;

- — по предварительной оплате товаров и услуг в случаях, предусмотренных в нормативных актах, в договоре; под предварительной оплатой понимается оплата товаров и услуг, готовых к отгрузке (отпуску, оказанию) покупателям (заказчикам) к моменту платежа и отгружаемых (вывозимых, оказываемых) не позднее 3 рабочих дней со дня получения платежа, если другие сроки не предусмотрены договором или нормативными актами, которыми предусмотрен этот порядок расчетов;[7, с. 78−79].

- — по авансовым платежам в случаях, предусмотренных законодательством или договором (в поручениях делается ссылка на соответствующий нормативный акт или договор). [1, с.56].

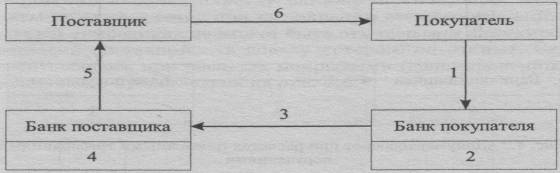

Схема документооборота при расчете платежными поручениями проста, и ее можно представить следующим образом (рис. 1).

Рис. 1. Документооборот при расчетах платежными поручениями (в порядке предварительного платежа).

При расчетах платежными поручениями (в порядке предварительной оплаты) совершаются следующие операции:

- — предоставление плательщиком платежного поручения в обслуживающий его банк;

- — проверка и оплата платежного поручения;

- — перечисление денег на счет получателя;

- — зачисление денег на счет поставщика;

- — извещение поставщика о поступлении на его счет денеж ных средств;

- — документы на отгрузку продукции (оказание услуг, выпол нение работ). [6, с.59].

Платежные поручения представляются в банк-отправитель в течение десяти календарных дней со дня их выписки (день выписки в расчет не принимается).

Составленное платежное поручение плательщик сдает в обслуживающее его учреждение банка. Ответственный исполнитель проверяет правильность его составления, наличие всех реквизитов и средств на счете, срок действия, правильность подписания и тождественность всех экземпляров. Убедившись в правильности оформления поручения, в наличии необходимого остатка средств на счете, он производит оплату поручения, перечисляет денежные средства на расчетный счет поставщика в этом или же в другом банке.

При отсутствии или недостаточности средств на расчетном счете плательщика платежные поручения могут возвращаться без исполнения или же приниматься на очередь для оплаты (такие поручения помещаются в полной или частичной сумме в картотеку № 2), или оплачиваются за счет банковского кредита.

Достоинства расчетов платежными поручениями состоят в их:

- — универсальности (применяются во внутриреспубликанских и межгосударственных расчетах, по товарным и нетоварным операциям, для оплаты полученного товара и предварительной оплаты, авансов);

- — возможности максимального приближения моментов отгрузки товара (оказания услуг, выполнения работ) и их оплаты, если поручение немедленно сдано в банк для перечисления средств;

- — простота оформления и прохождения через банк.

Недостатки:

- — нет должной гарантии платежа;

- — своевременное поступление платежа поставщику зависит не только от платежеспособности покупателя, но и срока выписки и представления плательщиком поручений в банк;

- — возможно возникновение взаимной (дебеторско-кредиторской) задолженности, замедление расчетов [1, с.56].