Оценка финансово-хозяйственной деятельности организации

Рентабельность продукции (продаж) отражает удельный вес прибыли в каждом рубле выручки от реализации страховых услуг. Данный показатель зависит от динамики операционной прибыли, то есть результата от страховой деятельности. В отличие от прибыли в целом, которая подвержена влияниям результата от инвестиционной деятельности, данный показатель гораздо меньше подвержен колебаниям. Рост показателя… Читать ещё >

Оценка финансово-хозяйственной деятельности организации (реферат, курсовая, диплом, контрольная)

Анализ финансово-хозяйственной деятельности страховой организации помогает выработать стратегию и тактику развития предприятия, обосновать намеченные планы и управленческие решения, осуществить контроль за выполнением этих решений, выявить резервы повышения эффективности производства, оценить результаты деятельности предприятия, его подразделений и работников. Основные показатели финансово-хозяйственной деятельности страховой компании ООО «Росгосстрах» представлены в таблице 2.3.1.

Уставный капитал компании — один из наиболее важных финансовых показателей, который составляет материальную основу деятельности компании и гарантирует ответственность компании по своим обязательствам перед клиентами.

Таблица 2.3.1

Основные показатели финансово-экономической деятельности страховой компании ООО «Росгосстрах», тыс. руб.

Показатели. | 2011 год. | 2012 год. | 2013 год. | Темп прироста. | ||

2012 г. к 2011 г. | 2013 г. к 2012 г. | |||||

Уставный капитал, тыс. руб. | ||||||

Страховые резервы, тыс. руб. | 14,60. | 3,85. | ||||

Собственные средства, тыс. руб. | 10,30. | 10,03. | ||||

Валюта баланса, тыс. руб. | 3,41. | 7,28. | ||||

Как показывают данные таблицы 2.3.1, за 2011;2013 гг. уставный капитал страховой компании не изменился.

Страховые резервы — это денежные фонды, образуемые страховыми организациями, для обеспечения гарантий выплат страхового возмещения и страховых сумм. Для клиентов страховых компаний, в силу специфики страхового бизнеса, этот показатель имеет особое значение. Величина страховых резервов показывает, сможет ли страховая компания выполнить свои обязательства перед клиентами при любых условиях и в любой ситуации. В 2012 г. данный показатель увеличился на 14,6%, а в 2013 г. — на 3,85%. Увеличение страховых резервов в течение исследуемого периода является положительной тенденцией. Также это свидетельствует об увеличении количества заключенных договоров страхования.

Рост собственного капитала организации в 2011;2012гг на 10,30%, в 2012;2013 гг. на 10,03% было связано в основном с переоценкой стоимости имущества. А также увеличением суммы нераспределенной прибыли.

Активы организации в 2012;2013 гг. увеличились на 7,28%, что произошло в основном за счет увеличения дебиторской задолженности.

В таблице 2.3.2 представим показатели финансово-хозяйственной деятельности компании за 2011;2013 гг.

Таблица 2.3.2. Основные показатели деятельности ООО «Росгосстрах» в 2011;2013 гг., тыс. руб.

Показатели. | 2011 год. | 2012 год. | 2013 год. | Темп прироста. | ||

2012 г. к 2011 г. | 2013 г. к 2012 г. | |||||

Страховые премии (страхование жизни). | — 7,16. | — 24,96. | ||||

Страховые выплаты (страхование жизни). | — 20,47. | 4,12. | ||||

Страховые премии (иное, чем страхование жизни). | 13,10. | 8,04. | ||||

Страховые выплаты (иное, чем страхование жизни). | 9,27. | 7,97. | ||||

Прибыль (убыток) до налогообложения. | 40,29. | 16,90. | ||||

Чистая прибыль. | 45,09. | 38,04. | ||||

Согласно таблице 2.3.2 объем страховых премий по страхованию жизни, перечисленных на счета страховой компании ООО «Росгосстрах» в 2011 г. составил 19 390 тыс. рублей. В 2012 г. этот показатель был равен 18 001 тыс. рублей. В 2013 г. страховые премии уменьшились еще на 24,96%. Страховая премия — это плата, которую страхователь выплачивает страховщику по договору страхования. В случае со страхованием имущества обычно это плата представляет собой определенный процент от страховой стоимости объекта страхования.

В 2012 г. страховые выплаты по страхованию жизни составили 35 850 тыс. рублей, что меньше уровня 2011 г. на 20,47%.

Объем страховых премий по иным, чем страхование жизни, видам страхования наоборот показывает тенденцию роста. Если в 2011 г. премии составили 76 717 411 тыс. рублей, то в 2012 г. этот показатель увеличился на 13,10%. Значение же страховых премий в 2013 г. составил уже 93 745 847 тыс. рублей, то есть на 8,04% превысил значение 2012 г.

Страховые выплаты по иному страхованию, чем страхование жизни также показывают изменения в положительную сторону. В 2011 г. данные выплаты составили 41 237 143 тыс. рублей, а в 2012 г. увеличились до 45 060 778 тыс. рублей, таким образом, рост показателя составил 9,27%. А в 2013 г. объем данных страховых выплат вырос всего на 7,97%.

Значение прибыли до налогообложения в 2011 г. составило 1 159 262 тыс. рублей. В 2012 г. прибыль до налогообложения резко выросла и составила 1 626 357 тыс. рублей, то есть 40,29%. Но в 2013 году рост составил 16,90%.

Чистая прибыль компании в 2011;2012 гг. возросла на 45,09%, а в 2012;2013 гг. на 38,04%.

Под финансовым результатом любой страховой организации необходимо понимать в первую очередь стоимостную оценку итогов ее финансово-экономической деятельности.

Необходимо также отметить, что финансовый результат страховой организации включает два элемента: прибыль или убыток страховщика и прирост или отток резерва взносов. Прирост резервов взносов имеет важное целевое назначение и может быть использован в качестве источника инвестиционных вложений страховой организации.

На величину финансового результата деятельности страховой организации, так же как и любой другой организации оказывает влияние величина доходов и расходов за анализируемый период.

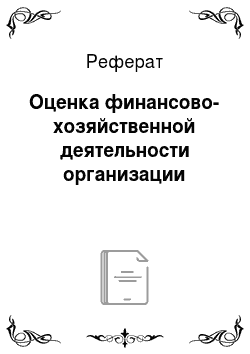

В таблице 2.3.3 представлены доходы и расходы страховой организации. Согласно таблице основной доходной статьей являются страховые премии. За исследуемый период наблюдается рост данного показателя, что является положительной динамикой для страховой организации.

Таблица 2.3.3

Динамика доходов и расходов ООО «Росгосстрах» за 2011;2013 гг.

Наименование показателя. | 2011 год. | 2012 год. | 2013 год. | |

Страховые премии (взносы). | ||||

Доходы по инвестициям. | ||||

Выплаты по договорам страхования. | ||||

Расходы по ведению страховых операций — нетто перестрахование. | ||||

Расходы по инвестициям. | ||||

Следующей статьей дохода являются доходы по инвестициям. В 2011 г. этот вид доходов составил 126 262 569 тыс. руб., а в 2012 г. и в 2013 г. эта статья снизилась в сумме.

Расходы ООО «Росгосстрах» складываются из выплат по договорам страхования, расходов по ведению страховых операций и расходов по инвестициям.

Выплаты по договорам страхования также увеличиваются, и достигают к концу 2013 г. значения 44 765 265 тыс. руб., что на 14,47% больше, чем в 2012 году.

Расходы по ведению страховых операций к концу 2012 года увеличиваются на 14,5% по сравнению с 2011 г., а в 2013 году снижаются на 1,05%. Расходы по инвестициям страховой компании в 2012;2013 гг. возросли на 70,61%.

Рисунок 2.3.1 наглядно изображает динамику доходов и расходов ООО «Росгосстрах» за 2011;2013 гг.

Рис. 2.3.1 Динамика доходов и расходов ООО «Росгосстрах» за 2011;2013 гг., тыс. руб.

Согласно рисунку 2.3.1 в 2013 году наибольший доход компании обеспечивали страховые премии (взносы), выплаты — расходы по инвестициям.

Наиболее общей характеристикой результативности финансово-хозяйственной деятельности страховой компании является прибыль.

Прибыль представляет собой разность между суммой доходов и убытков, полученных от разных хозяйственных операций. Именно поэтому она характеризует конечный финансовый результат деятельности как страховой организации, так и любого предприятия в целом.

Набор экономических показателей, характеризующих результативность деятельности организации, зависит от глубины анализа. По данным отчетности можно проанализировать: экономический эффект (прибыль); экономическую эффективность (рентабельность); деловую активность (оборачиваемость).

В таблице 2.3.4 представлены данные для анализа прибыли и убытков ОО «Росгосстрах» .

Таблица 2.3.4

Прибыль и убытки ООО «Росгосстрах» , тыс.

Наименование показателя. | 2011 год. | 2012 год. | 2013 год. | |

Выручка. | 79 614 818. | 86 783 748. | 93 759 355. | |

Валовая прибыль. | 16 222 705. | 17 891 503. | 20 704 755. | |

Чистая прибыль (нераспределенная прибыль (непокрытый убыток). | 645 654. | 936 804. | 1 293 143. | |

Рентабельность собственного капитала, %. | 3,48. | 5,58. | 5,7. | |

Рентабельность активов, %. | 0.58. | 0,82. | 1,1. | |

Коэффициент чистой прибыльности, %. | 0.81. | 1,08. | 1,38. | |

Рентабельность продукции (продаж), %. | 20.38. | 20,61. | 22,08. | |

Оборачиваемость капитала. | 0.72. | 0,16. | 0,17. | |

Сумма непокрытого убытка на отчетную дату. | 1 106 923. | |||

Соотношение непокрытого убытка на отчетную дату и валюты баланса. | 0,97. | |||

Согласно таблице 2.3.4, выручка компании растет стабильно соответственно росту рынка на протяжении всего рассматриваемого периода, в связи с ростом объемов бизнеса и удержанием высокой доли рынка.

Увеличение валовой прибыли на протяжении всего рассматриваемого периода обусловлено ростом выручки в 2013 году относительно 2012 года прирост выручки составил 8,04%.

Чистая прибыль выступает конечным результатным показателем всех направлений деятельности страховой организации. Увеличение чистой прибыли в 2012 году относительно 2011 года обусловлено проведенной в начале 2011 года реорганизацией организации.

Рассмотрим более подробно коэффициенты рентабельности, которые являются показателями эффективности финансовой деятельности и совокупно позволяют определить перспективы развития предприятия. Они являются относительными характеристиками финансовых результатов и измеряют доходность организации.

Рентабельность собственного капитала увеличивается на протяжении почти всего рассматриваемого периода, что объясняется ростом объемов прибыли в периоды с 2011 по 2013 гг. это свидетельствует об эффективности использования капитала организации. Рентабельность собственного капитала страховой организации увеличивалась в 2012 г. на 2,1, в 2013 г. по сравнению с 2012 г. увеличение произошло на 0,12. Увеличение этого показателя свидетельствует об увеличении перестраховочных операций в компании.

Рентабельность активов растет, когда наблюдается рост прибыли соответственно в 2012;2013гг.

Коэффициент чистой прибыльности изменяется в соответствие с темпами роста/падения прибыли. На протяжении почти всего рассматриваемого периода наблюдается рост объемов прибыли, что и влияет на рост коэффициента чистой прибыльности.

Рентабельность продукции (продаж) отражает удельный вес прибыли в каждом рубле выручки от реализации страховых услуг. Данный показатель зависит от динамики операционной прибыли, то есть результата от страховой деятельности. В отличие от прибыли в целом, которая подвержена влияниям результата от инвестиционной деятельности, данный показатель гораздо меньше подвержен колебаниям. Рост показателя в 2012;2013гг. обусловлен стабилизацией темпов роста выручки.