Различные методы определения размера платежей

Германские банки при предоставлении долгосрочных кредитов взимают так называемое дизажио (Disagio), или дамнум. Его размер устанавливается в процентах от суммы кредита. Данная практика является настолько обычной, что в Гражданском уложении Германии проводится различие между договорной суммой кредита и суммой кредита, фактически выплачиваемой заемщику (Nettodarlehensbetrag). Таким образом… Читать ещё >

Различные методы определения размера платежей (реферат, курсовая, диплом, контрольная)

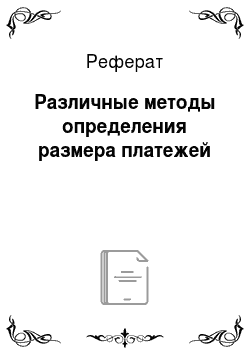

Для того чтобы проиллюстрировать все многообразие порядков определения размера платежей, используемых за рубежом, рассмотрим классификацию условий об уплате процентов, принятую на американском рынке для кредитов, погашаемых частями (рисунок 1.1).

В американском праве выделяют два метода определения размера процентного обязательства заемщика в договорах потребительского кредита — начисление процентов на остаток задолженности (interest bearing) и предварительный расчет процентов (precomputed interest). Второй из них появился и доминировал на заре становления потребительского рынка в докомпьютерную эру.

Аналогичная классификация кредитов, погашаемых в рассрочку (Ratenkredit, Teil-zahlungsdarlehen), существует также в германском праве. При предварительном расчете процентов все расходы, связанные с получением и обслуживанием кредита, включая проценты и вознаграждение за обработку (Bearbeitungsentgelt), которое выражается в процентах от суммы кредита, прибавляются к сумме кредита. Эта величина составляет общую сумму выплат, которая делится на количество месяцев. Возможна также ситуация, когда вознаграждение за обработку удерживается сразу при выдаче кредита, что приводит к тому, что фактически выдаваемая заемщику сумма будет меньше номинальной суммы кредита. Кредиты, по условиям которых проценты начисляются на остаток долга, называются аннуитетными (Annuitatendarlehen).

В сделках с начислением процентов на остаток задолженности заемщик регулярно возвращает часть кредита и уплачивает проценты на остаток задолженности из расчета установленной процентной ставки. Уменьшение суммы основного долга называется при этом «амортизацией кредита». Для расчета процентного платежа процентная ставка для соответствующего платежного периода умножается на остаток долга. Из регулярного платежа заемщика вычитается сумма процентов, остаток направляется на частичный возврат суммы кредита. Данный метод используется в том числе для всех долгосрочных кредитов, обеспеченных недвижимостью (ипотека).

Существуют две модификации указанного метода, которые различаются порядком учета просроченных процентов. При актуарном методе (actuarial rule) происходит капитализация процентов, т. е. сумма не уплаченных в срок процентов прибавляется к сумме кредита (капитализируется) и при последующих платежах на них начисляются договорные проценты. Верховный суд США запретил использование данного метода для широкого круга сделок, обязав кредиторов учитывать просроченные проценты раздельно от основного долга (U.S. rule).

Несколько особняком стоит метод начисления процентов по ипотечным кредитам (conventional mortgage loan), выдаваемым по стандартам агентств Fannie Mae и Freddie Mac. Он называется методом плановых платежей (scheduled method). В соответствии с ним при расчете суммы процентов делается предположение, что платеж производится точно по графику, но заемщику дается срок в 15 дней, чтобы внести деньги. Сумма начисленных процентов не зависит от того, заплатит заемщик в первый, седьмой или 15-й день срока. Данное правило действует до того момента, пока по кредиту не возникнет дефолт или досрочный возврат. За просрочку очередного платежа на заемщика налагается заранее установленный штраф (late fee).

Для краткосрочных потребительских кредитов, выдаваемых под фиксированную процентную ставку, чаще всего используется метод предварительного расчета процентов. Сумма процентов рассчитывается заранее и включается в общую сумму платежей заемщика, которую он обязан уплатить согласно договору. Таким образом, общая сумма платежей (total of payments) — его совокупное долговое обязательство — включает как сумму кредита, так и заранее начисленные проценты. При поступлении очередного частичного платежа кредитор не уменьшает сумму основного долга, а лишь вычитает этот платеж из общей суммы платежей. В случае просрочки частичного платежа кредитор не начисляет дополнительных процентов на просроченную сумму, а взимает заранее оговоренную плату за просрочку (late fee). Тем самым кредит с предварительным расчетом процентов является более простым в учете. На практике используются два способа предварительного расчета — добавленные проценты (add-on interest) и дисконтные проценты (discount interest). По методу добавленных процентов соответствующая процентная ставка умножается на срок и сумму кредита, полученная таким способом сумма процентов прибавляется к сумме кредита. Затем эта общая сумма платежей делится на число платежей по кредиту. При расчете по методу дисконта проценты определяются так, словно вся сумма кредита будет возвращена единым платежом в конце срока, а проценты уплачиваются при выдаче кредита. Сумма процентов вычитается из номинальной суммы кредита (face amount) при его выдаче.

Обратим внимание на одно крайне важное с точки зрения заемщика преимущество метода плановых платежей и метода предварительного расчета по сравнению с начислением процентов на остаток долга. При использовании первых двух методов возникновение просрочки не ведет к драматическим для него последствиям и возникновению «долговой пирамиды». Как указывают американские авторы, особенно серьезные потери ипотечный заемщик может понести при использовании метода ежедневного начисления процентов (daily actuarial method).

Рассмотрим вопрос о допустимости авансовой уплаты процентов.

Заключение

договора и выдача кредита (займа) требуют предварительных расходов со стороны кредитора. Эти расходы могут иметь общехозяйственный характер (выплата заработной платы, расходы на маркетинг, средства связи, аренду офиса) либо целевой характер (кредитор оплачивает услуги кредитного брокера или агента, посредничающих при заключении кредитного договора).

Если предположить, что первый процентный платеж будет получен не ранее месяца с даты выдачи кредита, кредитор вынужден покрывать издержки за счет собственных источников, т. е. еще до получения какой-либо выгоды от размещения средств. В силу названных экономических причин в зарубежной банковской практике выработан механизм, позволяющий не допустить возникновения разрыва в сроках получения дохода и несения расходов. Для этого в момент выдачи кредита кредитор удерживает с заемщика авансовый (процентный) платеж. В нормативных актах Госбанка СССР содержался прямой запрет на авансовую уплату процентов (в момент выдачи кредита), который действовал до 1999 г., вопреки тому, что ГК РФ (п. 1 ст. 809) не содержит подобных ограничений. Установленный Банком России и используемый кредитными организациями порядок начисления процентов, хотя явно и не запрещает их уплату авансом, не предусматривает соответствующей возможности. Формулы расчета, содержащиеся в Методических рекомендациях Банка России от 14 октября 1998 г. N 285-Т, исключают авансовую уплату процентов. На практике квалифицировать платеж, осуществляемый заемщиком банку в момент выдачи кредита, в качестве уплаты процентов затруднительно уже потому, что не существует порядка отражения такой операции в бухгалтерском учете банка.

Представляется, что идея авансовой уплаты процентов по кредиту (займу) не противоречит ни требованиям ГК РФ, ни правовой доктрине. Закон допускает, что заем может быть заключен путем продажи дисконтной облигации. Доходом кредитора в этом случае признается дисконт, т. е. разница между суммой, уплаченной при выдаче облигации, и суммой, полученной при ее погашении. Данная ситуация неотличима от договора срочного кредита (займа), по которому заемщик в момент выдачи займа уплачивает кредитору авансом всю сумму процентов.

Однако, если допустить уплату процентов авансом, сложность может возникнуть из-за необходимости перерасчета процентов в случае досрочного возврата кредита. Такой перерасчет будет несложным при полном возврате, однако уже при частичном возврате оказывается «головоломной» задачей. Она будет возникать при условии, что заемщик наделен правом досрочного возврата кредита (без предварительного согласия со стороны кредитора). В частности, германские суды выработали правило, по которому сумма дизажио уменьшается пропорционально фактическому сроку использования кредита. В американской практике ипотечного кредитования платежи, уплачиваемые заемщиком кредитору в момент получения кредита, называются points, их размер устанавливается в процентах от суммы кредита и, как правило, не превышает 3−5%. Процентная ставка по кредиту с points меньше, чем по кредитам, не предусматривающим таких платежей. Правовая природа этого предварительного платежа (points) зависит от законов конкретного штата. В некоторых из них он включается в состав общего дохода кредитора (interest) при применении ростовщических ограничений, в других — нет. В то же время он всегда включается в общую плату за кредит (finance charge) в соответствии с федеральным законодательством (TILA). По своему характеру points напоминают дисконтные проценты, поскольку соответствующая сумма сразу вычитается из суммы кредита при ее предоставлении заемщику. Однако их не следует смешивать, ведь в данном случае отсутствует фактор зависимости платы от срока кредитования. Таким образом, points представляют собой не комиссионное вознаграждение кредитора (fee), а дисконт, размер которого не зависит от срока кредита.

Германские банки при предоставлении долгосрочных кредитов взимают так называемое дизажио (Disagio), или дамнум. Его размер устанавливается в процентах от суммы кредита. Данная практика является настолько обычной, что в Гражданском уложении Германии проводится различие между договорной суммой кредита и суммой кредита, фактически выплачиваемой заемщику (Nettodarlehensbetrag). Таким образом, в случае оговорки о дизажио сумма процентов частично удерживается кредитором в момент предоставления кредита. Проводится зачет соответствующего требования банка против требования заемщика о предоставлении кредита, иначе говоря, номинальная сумма кредита выплачивается заемщику не полностью. Необходимо отметить, что, по мнению ряда германских правоведов, дизажио имеет двойственную правовую природу. С одной стороны, дизажио можно рассматривать как авансовый платеж процентов, с другой — в качестве самостоятельного банковского вознаграждения. В зависимости от этого решается вопрос о частичном возврате дизажио при досрочном возврате кредита.

Дизажио не относится ни к вознаграждениям, не зависящим от срока использования кредита, ни к процентам. В соответствии с современной практикой Федерального Верховного суда Германии дизажио не рассматривается в качестве оплаты издержек банка, связанных с оформлением или выдачей кредита, а признается коэффициентом, используемым для определения размера процентов (Rechenfaktor bei der Zinsbemessung), т. е. зависящим от срока кредита предварительным платежом, позволяющим компенсировать установление более низкой процентной ставки. Это, в частности, означает, что условие о дизажио относится к сроку действия фиксированной процентной ставки. Следовательно, в случае досрочного возврата кредита по инициативе заемщика (но не в случае его просрочки) он может потребовать от кредитора частичного возврата «неиспользованного» дизажио пропорционально уменьшению срока кредита.

В некоторых случаях дизажио может рассматриваться как не зависящий от срока кредита единовременный платеж. Это происходит тогда, когда банк в условиях кредитования вообще не предусматривает выплаты всей суммы кредита, требуя уплаты дизажио. Такая тарифная политика означает, что банк намерен понимать под дизажио платеж, который компенсирует его издержки по оформлению и выдаче кредита (Verwaltungsaufwandes). В этом случае частичный возврат уплаченного заемщиком дизажио при досрочном возврате кредита не производится.

Использованная в комментируемой части терминология не в полной мере согласуется с рыночными обычаями и актами Банка России. В Положении Банка России от 26 июня 1998 г. N 39-П применен термин «плавающая процентная ставка» (п. 3.9). Ее текущий размер определяется путем добавления определенной величины (процентной маржи) к значению изменяющегося рыночного индикатора (индикативной процентной ставки). Плавающая ставка принадлежит к более общей категории — переменной ставке. Метод определения этой ставки может быть сколь угодно сложным. Законодатель использует для его обозначения термин «порядок определения процентных ставок (процентов)» (ст. 29 Закона о банках) (рисунок 1.2).