Банковские платежные карты и их системы

Всего на долю Москвы и области пришлось 16,5% транзакций посредством пластиковых карт из всех производимых в стране в течение прошлого года. На долю Санкт-Петербурга и Ленинградской области — около 15%. Среднероссийский показатель составляет 10,9%, однако прочие регионы (в том числе Северо-Западный ФО без Санкт-Петербурга и области и Центральный без Московского региона) показывают более низкие… Читать ещё >

Банковские платежные карты и их системы (реферат, курсовая, диплом, контрольная)

В 2010 году оборот денежных средств посредством банковских карт в РФ составил 12,41 трлн. рублей, 11% оборота составили торговые операции с использованием карт (1,35 трлн. рублей), 89% - получение наличных в банкоматах (11,06 трлн. рублей).

За 2010 год оборот операций получения наличных в банкоматах вырос на 26%, доля торговых операций совершаемых при помощи банковских карт выросла на 50%. Общий оборот платежных операций в 2010;м с применением банковских карт вырос на 28%. Показатели расплачивающихся банковскими картами ежемесячно в Москве в 3,5 раза выше чем в целом по стране, в Санкт-Петербурге — в 2,5 раза.

На долю Москвы и области пришлось 16,5%, Санкт-Петербурга и Ленинградской области — около 15% транзакций пластиковыми картами из всех производимых в стране в 2010 году. ТОР-3 банков РФ по обороту торговых операций на банковских картах и снятию средств в банкоматах — Сбербанк РФ, ВТБ 24 и Альфа-банк.

В 2010 году совокупный оборот денежных средств посредством банковских карт в РФ составил порядка 12,41 трлн. рублей. Из них 1,35 трлн. рублей (11%) составили безналичные платежи за товары и услуги (торговые операции с использованием карточек), получение наличных в банкоматах — 11,06 трлн. рублей.

Всего за минувший год оборот операций получения наличных в банкоматах вырос на 26%, а доля торговых операций совершаемых при помощи банковских карт выросла на 50%. Таким образом, совокупный оборот платежных операций с применением банковских карт вырос на 28% (рис. 1.2).

Рис. 1.2. Ежемесячные операции на банковских картах в расчете на численность населения в РФ — итоги 2010 года

Активнее других расплачиваются напрямую пластиковыми картами жители Москвы, Московской области, а также Санкт-Петербурга и Ленинградской области. Учитывая, что средний показатель по стране составляет примерно 0,8 тыс. рублей в месяц на душу населения, московские показатели выше примерно в 3,5 раза. Это обусловлено как большим распространением карт, так и развитой инфраструктурой — возможностью произвести торговые операции с их помощью в большем количестве мест продаж. www.cbrf.ru.

Рис. 1.3 Доля торговых операций в обороте платежных транзакций на банковских картах в РФ — итоги 2010 года

Всего на долю Москвы и области пришлось 16,5% транзакций посредством пластиковых карт из всех производимых в стране в течение прошлого года. На долю Санкт-Петербурга и Ленинградской области — около 15%. Среднероссийский показатель составляет 10,9%, однако прочие регионы (в том числе Северо-Западный ФО без Санкт-Петербурга и области и Центральный без Московского региона) показывают более низкие показатели: от 7% у ЮФО до 10,5% у СЗФО. По информации Микроинвест-Россия по итогам на конец 2010 г. определены 10 ведущих банков, картами которых активно пользуются их клиенты (табл. 1.1).

Что касается предпочтений по оплате за покупки напрямую картой или предварительного снятия наличности в банкомате, то Топ-10 банков в этом рейтинге заметно отличаются. Сбербанк РФ лидирует и там и там в силу большей распространённости и численности его клиентов, зато клиенты Альфа-банка больше чем ВТБ 24 предпочитают расплачиваться картами, а брать деньги в банкоматах — наоборот. Среди пользователей карт для снятия денег через банкоматы в десятку вошли Транскедитбанк, Мастер-банк и Росбанк, не присутствующие в Топ-10 предпочитающих платить картами напрямую. Зато клиенты Сбербанк России, Юникредит Банка и банка Русский стандарт чаще расплачиваются картой, а не снимают деньги в банкоматах.

Таблица 1.1

Ведущие банки Российской Федерации по обороту операций на российском рынке.

ТОР-10 банков РФ по обороту торговых операций на банковских картах. | ТОР-10 банков РФ по обороту операций получения наличных через банкоматы. | |

1. Сбербанк РФ. | Сбербанк РФ. | |

2. Альфа-банк. | ВТБ 24. | |

3. ВТБ 24. | Альфа-банк. | |

4. Райффайзенбанк. | Транскредитбанк. | |

5. Сбербанк России. | Газпромбанк. | |

6. Газпромбанк. | Банк Москвы. | |

7. Банк Москвы. | Мастер-банк. | |

8. Юникредит Банк. | Райффайзенбанк. | |

9. Русский стандарт. | УралСиб. | |

10. УралСиб. | Росбанк. | |

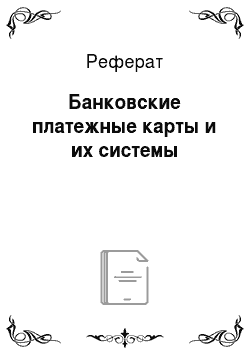

Структура российского рынка платежных карт разнообразна и включает такие виды как расчетные (дебетовые), кредитные и предоплаченные карты.

По состоянию на 01.07.2011 года на российском рынке платежных карт сохранилась положительная динамика развития в сфере эмиссии банковских карт, включая кредитные и предоплаченные карты (табл. 1.2), наибольшую долю в структуре платежных карт составляли расчетные (дебетовые) карты (86% или 135,6 млн. карт), что объясняется, в первую очередь, их развитием за счет широкой реализации «зарплатных» проектов, http://bankir.ru/analytics.

Кредитные карты стали более активно распространяться, преимущественно в связи с реализацией банками различных программ потребительского кредитования. Их доля в общем числе эмитированных карт составила лишь 7,6% или 11,9 млн. карт.

Сектор кредитных карт наиболее существенно отреагировал на изменение экономической ситуации, сложившейся в стране в условиях мирового финансового кризиса. Многие российские банки ужесточили требования к потенциальным держателям кредитных карт, снизили кредитные лимиты (лимиты «овердрафта» для расчетных (дебетовых) карт с разрешенным «овердрафтом»), а также пересмотрели тарифную политику, что, в свою очередь, привело к сокращению темпов роста их эмиссии. В этой связи по сравнению с 2009 годом количество эмитированных в стране кредитных карт растет, но анализирую данные, темпы медленные.

В целом, снижению показателей, характеризующих развитие сектора кредитных карт, способствовали и изменения в поведении их держателей, предпочитающих меньше пользоваться заемными средствами в условиях нестабильной ситуации в сфере занятости населения.

В 2009 году доля предоплаченных карт составляла менее 1% (0,51%), однако на 01.07.2011 года доля в структуре российского рынка платежных карт возросла стремительно, повысился интерес клиентов почти в 13 раз (6,4% или 10,08 млн. карт) (см. табл.1.2, рис. 1.4). Предоплаченные карты дополняют собой традиционный набор розничных платежных инструментов и способствуют, в первую очередь, решению задач по обеспечению потребностей населения в оплате товаров и повседневных услуг (услуг мобильной связи, коммунальных платежей, др.) на небольшие суммы посредством сети Интернет и мобильных телефонов.

Рис. 1.4 Структура банковских карт, эмитированных кредитными организациями, по типам карт на 01.07.2011

Таблица 1.2

Количество банковских карт, эмитированных кредитными организациями, по типам карт (тыс. ед.).

Всего банковских карт. | в том числе: | |||||

расчетные карты. | из них: | кредитные карты. | предоплаченные карты. | |||

расчетные карты с «овердрафтом» . | ||||||

2009 год. | ||||||

на 1.01.09. | 119 242. | 109 335. | 26 826. | 9 296. | ||

на 1.04.09. | 121 971. | 111 005. | 24 352. | 9 209. | 1 757. | |

на 1.07.09. | 121 624. | 110 933. | 22 652. | 8 501. | 2 190. | |

на 1.10.09. | 121 605. | 112 155. | 22 117. | 7 634. | 1 816. | |

2010 год. | ||||||

на 1.01.10. | 126 033. | 115 390. | 21 268. | 8 601. | 2 042. | |

на 1.04.10. | 128 873. | 117 743. | 21 703. | 8 088. | 3 043. | |

на 1.07.10. | 133 592. | 117 625. | 19 483. | 8 655. | 7 312. | |

на 1.10.10. | 137 732. | 122 786. | 20 362. | 9 134. | 5 811. | |

2011 год. | ||||||

на 1.01.11. | 144 419. | 127 787. | 22 452. | 10 047. | 6 585. | |

на 1.04.11. | 146 559. | 128 273. | 22 556. | 10 792. | 7 494. | |

на 1.07.11. | 157 696. | 135 612. | 23 916. | 11 997. | 10 086. |

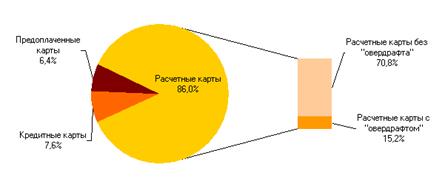

В структуре российского рынка платежных карт представлены российские и международные платежные системы. Количество российских платежных систем на протяжении последних 10 лет остается примерно на одном уровне, большинство из которых — «одноэмитентные платежные системы». Наибольшую долю (по количеству платежных карт, объему и количеству операций и т. п.) занимают международные платежные системы, лидерами среди которых являются VISA и MasterCard. В 2009 году доля «активных» карт в общем количестве карт международных платежных систем невелика, поскольку в среднем за квартал она составляла около 45%, в то время как аналогичный показатель по картам российских платежных систем был выше и соответствовал 65%, на 2-й квартал 2011 года показатель «активных» карт увеличился (52%), но он также не превышает показатель по картам российских платежных карт (табл. 1.3). http://bankir.ru/analytics.

Таблица 1.3

Статистика российского рынка платежных карт за 1 полугодие 2011 г.

Несмотря на лидирующие позиции на российском рынке платежных карт международных платежных систем, держатели международных карт в большей степени ориентированы на получение наличных денежных средств (табл.1.3, табл.1.4), чем на операции по безналичной оплате товаров и услуг, о чем свидетельствует структура операций, совершенных с использованием карт международных платежных систем, в которой доля безналичных операции по оплате товаров и услуг составила 39% по количеству и 17% по объему операций. Аналогичные показатели по картам российских платежных систем были выше и составили 49% по количеству и 46% по объему операций (см. табл.1.3). Банковское дело / под. Ред. Е. Ф. Жукова — М.:ЮНИТИ 2010.

Таблица 1.4

Количество и объем операций, совершенных на территории России и за ее пределами с использованием банковских карт, эмитированных кредитными организациями, по видам клиентов.

Физические лица. | Юридические лица. | ||||||||||||||

Коли-чество карт*, млн. ед. | Всего операций (включая операции за рубежом). | в том числе: | Коли-чество карт*, млн. ед. | Всего операций (включая операции за рубежом). | в том числе: | ||||||||||

по получению наличных денег. | по оплате товаров и услуг**. | по получению наличных денег. | по оплате товаров и услуг**. | ||||||||||||

Коли-чество, млн. ед. | объем, млрд.. руб. | Коли-чество, млн. ед. | объем, млрд.. руб. | Коли-чество, млн. ед. | объем, млрд.. руб. | Коли-чество, млн. ед. | объем, млрд.. руб. | Коли-чество, млн. ед. | объем, млрд.. руб. | Коли-чество, млн. ед. | объем, млрд.. руб. | ||||

2008 год. | 119,0. | 2 103,3. | 8 875,0. | 1 595,8. | 8 072,9. | 507,6. | 802,1. | 0,2. | 12,2. | 378,4. | 4,3. | 133,1. | 7,9. | 245,3. | |

2009 год. | 125,8. | 2 454,4. | 9 530,0. | 1 762,9. | 8 652,7. | 691,6. | 877,2. | 0,2. | 13,2. | 352,7. | 4,3. | 125,3. | 8,8. | 227,3. | |

2010 год. | 144,1. | 3 115,5. | 12 237,0. | 2 075,5. | 10 890,9. | 1 040,0. | 1 346,2. | 0,3. | 12,3. | 411,8. | 5,5. | 173,9. | 6,8. | 237,9. | |

Январь — июнь 2011 года. | 157,4. | 1 865,9. | 7 177,9. | 1 151,3. | 6 201,2. | 714,6. | 976,7. | 0,3. | 5,6. | 292,7. | 3,3. | 102,1. | 2,3. | 190,6. | |

I квартал. | 146,2. | 857,2. | 3 272,7. | 531,1. | 2 819,4. | 326,1. | 453,3. | 0,3. | 2,5. | 127,0. | 1,4. | 43,9. | 1,0. | 83,1. | |

II квартал. | 157,4. | 1 008,7. | 3 905,2. | 620,2. | 3 381,8. | 388,5. | 523,4. | 0,3. | 3,1. | 165,7. | 1,9. | 58,2. | 1,3. | 107,5. |

- * По состоянию на конец заданного периода.

- ** Включаются операции по оплате таможенных платежей.

На 01.07.2011 года на территории России насчитывалось 855,5 тыс. устройств для осуществления операций, как с использованием, так и без использования платежных карт. Выдача наличных денежных средств по платежным картам кредитными организациями осуществлялась с использованием 101,2 тыс. электронных терминалов и 190,5 тыс. банкоматов, из которых 98,1 тыс. банкоматов оснащены функцией оплаты работ и услуг. Темп прироста, начиная с 01.01.2010 и заканчивая 01.07.2011 года, по указанным устройствам составил 33,4%, 76,8% и 23,5% соответственно. Для совершения платежей с использованием платежных карт в организациях торговли и услуг кредитными организациями было установлено 489,6 тыс. электронных терминалов и 57,4 тыс. импринтеров (темп прироста 6,3% и 15,3% соответственно).

Также, в целях оплаты услуг, использовались банкоматы с функцией приема наличных денежных средств, которых на 01.07.2011 года насчитывалось 86,7 тыс. единиц (табл.1.5). http://bankir.ru/analytics.

Таблица 1.5 Сведения об устройствах, расположенных на территории России и предназначенных для осуществления операций с использованием и без использования платежных карт (ед.)

Количество банкоматов. | Количество электронных терминалов. | Количество импринтеров. | ||||||||||

Итого. | с функцией выдачи наличных денег. | с функцией приема наличных денег. | Установленных в организациях торговли (услуг). | Электронных терминалов удаленного доступа. | в пунктах выдачи наличных. | Установленных в организациях торговли (услуг). | в пунктах выдачи наличных. | |||||

всего. | из них: | всего. | из них: | |||||||||

с функцией оплаты товаров и услуг. | без использования платежных карт (их реквизитов). | с использованием платежных карт (их реквизитов). | ||||||||||

2009 год. | ||||||||||||

на 1.01.09. | 79 376. | 70 985. | 65 386. | 18 360. | 9 207. | 14 002. | 333 247. | 13 903. | 62 153. | 45 787. | 5 369. | |

на 1.04.09. | 81 119. | 73 312. | 68 420. | 18 876. | 8 754. | 14 497. | 320 258. | 17 712. | 63 529. | 44 030. | 5 344. | |

на 1.07.09. | 82 999. | 75 239. | 70 286. | 19 988. | 8 510. | 15 727. | 313 434. | 15 607. | 65 668. | 45 138. | 5 308. | |

на 1.10.09. | 88 833. | 80 827. | 75 688. | 21 771. | 9 035. | 17 432. | 334 414. | 16 172. | 69 993. | 49 649. | 5 293. | |

2010 год. | ||||||||||||

на 1.01.10. | 92 530. | 84 498. | 79 505. | 23 250. | 9 303. | 18 848. | 354 391. | 16 955. | 75 889. | 52 783. | 4 603. | |

на 1.04.10. | 97 175. | 85 369. | 80 733. | 27 156. | 13 211. | 19 354. | 369 508. | 17 894. | 81 930. | 47 517. | 4 596. | |

на 1.07.10. | 136 838. | 89 257. | 84 207. | 65 621. | 43 347. | 30 173. | 381 462. | 12 500. | 87 374. | 46 840. | 4 434. | |

на 1.10.10. | 148 911. | 92 494. | 86 897. | 75 752. | 46 698. | 35 497. | 406 484. | 11 329. | 90 019. | 46 801. | 4 387. | |

2011 год. | ||||||||||||

на 1.01.11. | 156 587. | 97 087. | 90 733. | 80 510. | 46 708. | 40 084. | 434 518. | 10 756. | 94 645. | 38 386. | 4 295. | |

на 1.04.11. | 160 519. | 99 824. | 94 571. | 83 705. | 44 689. | 41 812. | 456 629. | 11 218. | 95 634. | 38 783. | 4 313. | |

на 1.07.11. | 164 756. | 103 741. | 98 198. | 86 784. | 41 704. | 45 080. | 489 611. | 11 987. | 101 260. | 57 740. | 4 435. | |

Рис. 1.5 Структура устройств по приему платежных карт на 01.07.2011

В целом, доля пользователей банковскими картами в России увеличивается с каждым годом, дебетовые и кредитные карты появляются у всё большего количества людей. Многие снимают деньги через банкоматы и далее тратят их привычным способом, однако всё большая часть населения начинает понимать преимущества безналичного расчёта посредством карт и расплачиваться ими напрямую, с помощью сети Интернет (интернет-банкинг) или с помощью услуги Мобильный банк (путем запросов с телефонного аппарата).

Активно развиваются новые услуги, предоставляемые в банкоматах, и расширяется их перечень. По мнению экспертов в рамках данной деятельности кредитные организации стали более ориентированы на создание полностью автоматизированных офисов банковского самообслуживания, в том числе и для держателей платежных карт.

В рамках развития карточного бизнеса российское банковское сообщество, ITкомпании и структуры, представляющие крупные розничные торгово-сервисные предприятия, проявляют значительный интерес к внедрению бесконтактных платежных технологий, способствующих повышению эффективности обслуживания держателей платежных карт. http://bankir.ru/analytics.

Спрос рождает предложение, и всё большее число мест продаж предоставляет такую возможность, в том числе в регионах. В дальнейшем эти услуги будут ещё больше распространяться по стране, а различия между столичными жителями и населением страны в целом — сглаживаться.