Классификация счетов бухгалтерского учета

Для облегчения изучения счетов с целью правильного их использования, наиболее оправданного формирования разделов и статей баланса, чтобы иметь возможность проводить экономический анализ финансового состояния и платежеспособности, они группируются (классифицируются) по наиболее существенным однородным признакам: Следовательно, по экономическому содержанию счета бухгалтерского учета подразделяются… Читать ещё >

Классификация счетов бухгалтерского учета (реферат, курсовая, диплом, контрольная)

Для облегчения изучения счетов с целью правильного их использования, наиболее оправданного формирования разделов и статей баланса, чтобы иметь возможность проводить экономический анализ финансового состояния и платежеспособности, они группируются (классифицируются) по наиболее существенным однородным признакам:

- 1) по экономическому содержанию;

- 2) по назначению и структуре.

В основу классификации счетов по экономическому содержанию положена группировка объектов бухгалтерского учета, отражающих движение имущества и источников их образования в процессе воспроизводства.

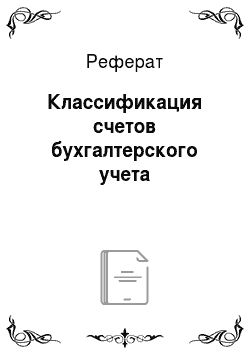

Следовательно, по экономическому содержанию счета бухгалтерского учета подразделяются на следующие группы: счета для учета имущества (хозяйственных средств); счета для учета источников образования хозяйственных средств; счета для учета хозяйственных процессов и их результатов (рис. 5.3).

Рис. 5.3. Классификация счетов бухгалтерского учета по экономическому содержанию.

Классификация счетов по назначению и структуре предусматривает разделение счетов в зависимости от содержания учитываемых объектов и от непосредственной функции счетов в учетном процессе, а также отражения на них тех или иных результатов (рис. 5.4).

Несмотря на существенные различия отражаемых на счетах объектов, они имеют общие признаки и свойства, что позволяет классифицировать их по назначению и структуре по следующим группам: основные счета, регулирующие счета, операционные счета, финансово-результатные счета.