Анализ затрат в Сургутской швейной фабрике

Информация о состоянии дел в той или иной области деятельности предприятия в конкретный момент времени является основой для разработки и реализации управленческих решений. Так, данные учета затрат и калькулирования себестоимости продукции (работ, услуг) являются важным средством выявления производственных резервов, постоянного контроля за использованием материальных, трудовых и финансовых… Читать ещё >

Анализ затрат в Сургутской швейной фабрике (реферат, курсовая, диплом, контрольная)

Анализ по элементам затрат

Планирование и учет себестоимости на предприятии ведут по элементам затрат и калькуляционным статьям расходов.

Для того чтобы изучить ресурсоемкость, т. е. материалоемкость, энергоемкость, трудоемкость, фондоемкость и установить влияние технического прогресса на структуру затрат производится группировка затрат по экономическим элементам. Если, например, доля заработной платы уменьшается, а доля амортизации увеличивается, то это свидетельствует о повышении технического уровня предприятия, о росте производительности труда.

Анализ затрат предприятия по данным бухгалтерской отчетности заключается в расчете показателей динамики и структуры затрат, анализе контролируемости затрат, расчете показателей ресурсоемкости продукции.

Структуру затрат можно анализировать по элементам расходов и статьям калькуляции.

Структура затрат по обычным видам деятельности по элементам анализируется по данным формы № 5:

материальные затраты;

затраты на оплату труда;

отчисления на социальные нужды;

амортизация основных средств;

прочие затраты.

Рассмотрим содержание формы № 5 более подробно. В строке «Материальные затраты» отражается стоимость:

приобретаемых со стороны сырья и материалов, которые входят в состав вырабатываемой продукции;

покупных материалов, используемых в процессе производства продукции для обеспечения нормального технологического процесса и для упаковки продукции, а также запчастей для ремонта оборудования;

покупных комплектующих изделий и полуфабрикатов, подвергающихся в дальнейшем монтажу или дополнительной обработке на данном предприятии;

работ и услуг производственного характера, выполненных другими предприятиями или производствами того же предприятия, не относящимися к основному виду деятельности;

приобретаемых со стороны топлива и энергии всех видов, расходуемых на технологические цели.

Исходя из цен потребления (без учета НДС), наценок, компенсационных вознаграждений, уплачиваемых снабженческими и внешнеэкономическими организациями, стоимости услуг товаров бирж, включая брокерские услуги, таможенных пошлин, плату за транспортировку, хранение и доставку, осуществляемые другими предприятиями формируется стоимость материальных ресурсов.

В производстве часто встречается такое понятие как возвратные отходы. Возвратными отходами производства называются возникающие в процессе превращения исходного материала в готовую продукцию остатки сырья и материалов, утерявшие полностью или частично потребительские качества исходного материала, но могущие быть вторично использованы предприятием в качестве материала на выпуск основной продукции или продукции вспомогательных производств либо, наконец, реализованы на сторону. Они оцениваются в зависимости от их качества или по пониженной цене исходного сырья, или по цене лома, обрезков и т. п. Сумма всех указанных выше затрат на сырье и материалы, израсходованная на выпуск продукции, уменьшается на стоимость возвратных отходов производства.

Затраты на оплату труда основного производственного персонала предприятия, включая премии рабочим и служащим за производственные результаты входят в элемент «Затраты на оплату труда».

Элемент «отчисления на социальные нужды» включает суммы страховых взносов, исчисленные от суммы затрат на оплату труда (элемент себестоимости продукции «затраты на оплату труда»).

Сумма амортизационных отчислений на полное восстановление основных производственных фондов, определяемая исходя из балансовой стоимости и утвержденных в установленном порядке норм, включая и ускоренную амортизацию их активной части отражается в элементе «Амортизация основных фондов».

К элементу «Прочие затраты» относятся:

вознаграждения за изобретения и рационализаторские предложения;

износ по нематериальным активам;

арендная плата;

проценты по кредитам банков;

суточные и подъемные;

обязательные страховые платежи;

налоги, включаемые в себестоимость продукции (работ, услуг);

оплата услуг рекламных агентов и аудиторских организаций, связи, вычислительных центров, вневедомственной охраны и др.

При анализе динамики и структуры затрат Сургутской швейной фабрики используется форма № 5. Результаты расчетов представлены в таблице 3.

Таблица 3.

Анализ динамики и структуры затрат по обычным вида деятельности по Сургутской швейной фабрике.

Показатель. | Предыдущий год 2013. | Отчетный год. | Изменение за год. | ||||||

сумма, тыс. руб. | удельный вес, %. | сумма, тыс. руб. | удельный вес, %. | сумма, тыс. руб. | темп прироста, %. | доля в структуре, %. | доля фактора в изменении затрат, %. | ||

Материальные затраты. | 286 990. | 70,4. | 335 376. | 68,2. | 48 386. | 16,9. | (2,2). | 57,5. | |

Затраты на оплату труда. | 85 846. | 21,1. | 84 286. | 17,2. | (1 560). | (1,8). | (3,9). | (1,9). | |

Отчисления на социальные нужды. | 17 184. | 4,2. | 19 796. | 4,0. | 2 612. | 15,2. | (0,2). | 3,1. | |

Амортизация основных средств. | 3 998. | 1,0. | 5 233. | 1,1. | 1 235. | 30,9. | 0,1. | 1,5. | |

Прочие затраты. | 13 387. | 3,3. | 46 892. | 9,5. | 33 505. | 250,3. | 6,2. | 39,8. | |

Итого. | 407 405. | 100,0. | 491 583. | 100,0. | 84 178. | 20,7. | ; | 100,0. | |

По расчетным данным из таблицы 3 видно, что материальные затраты являются преобладающим элементом (68,2% в отчетном году). Это характеризует производство, как материалоемкое. Темпы прироста амортизации и прочих затрат 30,9% и 250,3% соответственно превышают темпы прироста выручки от продаж (24,3%), все остальные показатели в пределах нормальной величины. Причина роста амортизации и прочих затрат рассмотрена ниже в анализе по статьям калькуляции.

Основным источником прибыли организации является прибыль от продаж, факторный анализ которой, выполненный с использованием метода абсолютных разниц на основе информации о выручке от продаж и формы № 5, позволяет определить влияние на прибыль следующих факторов:

объем производства продукции;

уровень инфляции;

удельные затраты или ресурсоемкость (затраты в расчете на 1 руб. выручки), а именно: материалоемкость, зарплатоемкость, амортизациоемкость, ресурсоемкость по прочим затратам.

Исходными данными для анализа является следующая информация:

темп инфляции за отчетный год или индекс роста цен на выпускаемую организацией продукцию (в последнем результаты анализа более информативны);

выручка от продаж за отчетный и предыдущий год;

расходы в разрезе элементов затрат (форма № 5).

Расчеты осуществляются в следующей последовательности Анализ «контролируемости» расходов, заключающийся в расчете коэффициентов затрат (отношение затрат к выручке, что также называется ресурсоемкостью), а затем оценке изменений этих соотношений в отчетном году по сравнению с предыдущим, можно выполнить по данным бухгалтерской отчетности. По данным расчета можно определить являются ли затраты контролируемыми. Если имеют место отклонения, превышающие по модулю 10%, то следует вывод о «неконтролируемости» затрат, что негативно характеризует как эффективность менеджмента, так и качество прибыли.

Выручка от продажи продукции за 2013 год составила — 422 129 тыс. руб.

Выручка от продажи продукции за 2014 год — 524 559 тыс. руб.

Темп прироста составляет 24,3% ((524 559 / 422 129)*100%-100%).

При сопоставлении данных бухгалтерского баланса (форма № 1) и приложении к бухгалтерскому балансу (форма № 5) было обнаружено наличие незавершенного производства, но остатки на начало и конец отчетного года незначительны, исходя из этих данных целесообразно провести анализ ресурсоемкости.

Целью анализа ресурсоемкости продукции является установление удельных расходов на ресурсы на 1 руб. выручки и отслеживание их динамики, которая характеризует тенденции изменения эффективности использования ресурсов.

Расчет ресурсоемкости по данным бухгалтерской отчетности производится на основе выручки, то есть показатели ресурсоемкости характеризуют, сколько организации необходимо затратить ресурсов в денежном выражении на 1 руб. выручки (нетто). Иначе говоря, многие показатели ресурсоемкости, показатели удельного веса затрат на ресурсы в выручке, это показатели структуры выручки. Степень контролируемости расходов менеджментом организации характеризуются показателями ресурсоемкости. Стабильность показателей контролируемости затрат (колебания не превышают 10% от базового уровня) свидетельствует о том, что вероятность неконтролируемого роста затрат организации невелика, следовательно, колебания прибыли маловероятны, а это уже одно из свойств качественной прибыли.

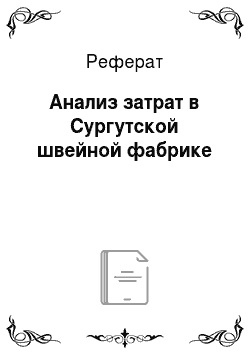

Показатели ресурсоемкости продукции рассчитываются по формулам, часть из которых являются отношением затрат на ресурсы к выручке (материалоемкость, зарплатоемкость), другие — стоимости ресурсов к выручке (фондоемкость).

Материалоемкость:

(4).

где МЗ — материальные затраты;

В — выручка (нетто) от продажи товаров.

Зарплатоемкость (при расчете показателей возможно добавление к затратам на оплату труда отчислений на социальные нужды):

(5).

где ЗП — сумма затрат на оплату труда и отчислений на социальные нужды.

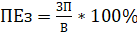

Амортизациоемкость:

(6).

где Аг — годовые амортизационные отчисления.

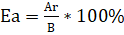

Ресурсоемкость по прочим затратам:

(7).

где Зпр — прочие затраты Общая ресурсоемкость продукции:

(8).

где 3 — суммарные затраты (расходы по обычным видам деятельности).

Взаимосвязь между общей ресурсоемкостью продукции и рентабельностью продаж можно выразить следующей зависимостью:

РЕ * Rпр= 1, (9).

где Rпр — рентабельность продаж.

Анализируя результаты расчетов, необходимо обратить внимание на динамику показателей ресурсоемкости, связанных с «налогоемкими» элементами затрат. Рост рентабельности продаж напрямую связан со снижением показателей ресурсоемкости.

Показатели ресурсоемкости для анализируемой компании приведены в таблице 4.

Таблица 4.

Анализ показателей ресурсоемкости Сургутской швейной фабрики, руб./руб.

Показатель. | Предыдущий год 2013. | Отчетный год. | Абсолютное изменение ресурсоемкости. | |

Материалоемкость. | 0,68. | 0,64. | (0,04). | |

Зарплатоемкость. | 0,24. | 0,20. | (0,04). | |

Амортизациоемкость. | 0,009. | 0,01. | 0,001. | |

Ресурсоемкость по прочим расходам. | 0,03. | 0,09. | 0,06. | |

Общая ресурсоемкость продукции. | 0,97. | 0,94. | (0,03). | |

Исходя из расчетных данных, представленных в таблице 4 можно увидеть, что почти все показатели ресурсоемкости изменяются в благоприятном для организации направлении, и только амортизациоемкость и ресурсоемкость по прочим расходам растет.

Колебания показателей контролируемости затрат не превышают 10% от базового уровня, это свидетельствует о том, что вероятность неконтролируемого роста затрат организации невелика, следовательно, колебания прибыли маловероятны, а это уже одно из свойств качественной прибыли.

Информация о состоянии дел в той или иной области деятельности предприятия в конкретный момент времени является основой для разработки и реализации управленческих решений. Так, данные учета затрат и калькулирования себестоимости продукции (работ, услуг) являются важным средством выявления производственных резервов, постоянного контроля за использованием материальных, трудовых и финансовых ресурсов с целью повышения рентабельности производства. Это определяет, что участок затрат и калькулирования себестоимости продукции (работ, услуг) занимает наиболее важное место в системе предприятия. Для того что бы более детально рассмотреть этого вопрос проводится факторный анализ затрат.

Выполним факторный анализ затрат от обычной деятельности.

В процессе объема производства товаров на сумму выручки влияют:

уровень инфляции;

материалоемкости;

зарплатоемкости;

амортизациоемкости;

ресурсоемкости по прочим затратам.

Исходными данными для анализа являются:

темп инфляции за отчетный год или индекс роста цен;

выручка от продажи товаров за отчетный и предыдущий годы;

расходы в разрезе элементов затрат (форма № 5).

Расчеты осуществляются в следующей последовательности.

Расчет выручки отчетного года в сопоставимых ценах:

(10).

где Во — выручка отчетного года; /ц — индекс цен отчетного года.

Расчет прироста выручки за счет изменения цен. От выручки отчетного года следует вычесть выручку отчетного года в сопоставимых ценах:

- ?ВЦ = Во-Вс. (11)

- ?ВЦ = 524 559 — 462 982 = 61 577 тыс. руб.

Расчет прироста выручки за счет изменения объема. От выручки в сопоставимых ценах следует вычесть выручку предыдущего года.

- ?Во= Вс-Вп.(12)

- ?Во= 462 982 — 422 129 = 40 853 тыс. руб.

Расчет показателей общей ресурсоемкости предыдущего и отчетного года и показателей ресурсоемкости по элементам затрат (материальные затраты, затраты на оплату труда и отчисления на социальные нужды, амортизация, прочие затраты):

(13).

где РЕ — ресурсоемкость продукции (рассчитывается для предыдущего и отчетного годов в целом и по элементам затрат);

3 — затраты организации.

Расчет изменений ресурсоемкости. Для этого необходимо из показателя ресурсоемкости отчетного года вычесть показатель предыдущего года (все расчеты отдельно по элементам затрат):

?РЕ = РЕ0- РЕп,(14).

где ?РЕ — прирост ресурсоемкости продукции (рассчитывается по элементам затрат);

РЕП — ресурсоемкость продукции в предыдущем году;

РЕ0 — ресурсоемкость продукции в отчетном году.

Расчет прироста расходов за счет изменения объема производства:

?Ро = ?ВоЧ РЕп, (15).

где РЕП — показатель общей ресурсоемкости в предыдущем году.

?Ро = 40 853 * 0,96 511 967 = 39 428 тыс. руб.

Расчет прироста расходов за счет изменения цен:

- ?Рц= ?Вц*РЕп. (16)

- ?Рц= 61 577 * 0,96 511 967 = 59 429 тыс. руб.

Расчет прироста расходов за счет изменения материалоемкости:

?РМЕ = ?МЕ*В0,(17).

где ?Рме — прирост расходов за счет изменения материалоемкости;

- ?МЕ — прирост материалоемкости.

- ?РМЕ = -0,4 051 478 * 524 559 = - 21 252 тыс. руб.

Расчет прироста расходов за счет изменения зарплатоемкости:

?РЗЕ = ?ЗЕ*В0, (18).

где ?ЗЕ — прирост зарплатоемкости.

?РЗЕ = - 0,4 565 421 * 524 559 = - 23 948 тыс. руб.

Расчет прироста расходов за счет изменения амортизациоемкости:

?Pae = ?AE*B0, (19).

где ?АЕ — прирост амортизациоемкости.

?Pae = 0,50 496*524 559 = 264 тыс. руб.

Расчет прироста расходов за счет изменения ресурсоемкости по прочим затратам:

?Рпр= ?РЕпр*Во, (20).

где ?РЕпр — прирост ресурсоемкости по прочим затратам.

?Рпр= 0,5 768 014*524 559 = 30 257 тыс. руб.

Расчет общего изменения расходов суммированием частных приростов:

- ?Р = ?Р0 + ?РЦ + ?РМЕ + ?РЗЕ + ?РАЕ+ ?Рпр (21)

- ?Р = 39 428 + 59 429 + (-21 252) + (-23 948) + 264 + 30 257 = 84 178 тыс. руб.

Проверка правильности расчетов. Осуществляется сравнением общего прироста расходов, рассчитанного в предыдущем пункте, с приростом расходов, рассчитанным по формуле:

Р1 — Р0 = ?Р (22).

где Ро — расходы по обычным видам деятельности в отчетном году;

Рп — расходы по обычным видам деятельности в предыдущем году.

Результаты факторного анализа затрат организации, выполненного по элементам затрат, приведены в таблице 7.

Таблица 5.

Исходная информация для факторного анализа затрат (по элементам) по Сургутской швейной фабрике.

Показатель. | Сумма, тыс. руб. | Ресурсоемкость, руб./руб. | |||||

предыдущий год 2013. | отчетный год 2014. | изменение. | предыдущий год 2013. | отчетный год 2014. | изменение. | ||

Выручка (нетто) от продажи товаров, продукции, работ, услуг. | 422 129. | 524 559. | 102 430. | ; | ; | ; | |

Материальные затраты. | 286 990. | 335 376. | 48 386. | 0,680. | 0,639. | (0,041). | |

Затраты на оплату труда и страховые взносы. | 103 030. | 104 082. | 1 052. | 0,244. | 0,198. | (0,046). | |

Амортизация. | 3 998. | 5 233. | 1 235. | 0,009. | 0,010. | 0,001. | |

Прочие затраты. | 13 387. | 46 892. | 33 505. | 0,031. | 0,089. | 0,058. | |

Расходы по обычным видам деятельности. | 407 405. | 491 583. | 84 178. | 0,965. | 0,937. | (0,028). | |

Из данных таблицы 5 видно, что почти все показатели ресурсоемкости изменяются в благоприятном направлении, и только амортизациемкость и ресурсоемкость по прочим растет.

Таблица 6.

Промежуточные расчеты по факторному анализу затрат, тыс. руб.

Показатель. | Значение. | |

Темп инфляции, %. | 13,3. | |

Выручка в сопоставимых ценах, тыс. руб. | 462 982. | |

Прирост выручки за счет объема, тыс. руб. | 40 853. | |

Прирост выручки за счет цены, тыс. руб. | 61 577. | |

Выручка отчетного года в сопоставимых ценах составила 462 982 тыс. руб., прирост выручки за счет изменения объема составил 40 853 тыс. руб., прирост выручки за счет изменения цен составил 61 577 тыс. руб.

Таблица 7.

Результаты факторного анализа затрат по элементам, тыс. руб.

Фактор | Результат расчета. | |

Объем. | 39 428. | |

Цены ресурсов. | 59 429. | |

Материалоемкость. | — 21 252. | |

Зарплатоемкость. | — 23 948. | |

Амортизациоемкость. | ||

Ресурсоемкость по прочим расходам. | 30 257. | |

Итоговое влияние. | 84 178. | |

Расчетные даннае подтвердили сделаные нами ранее выводы, а именно: рост затрат связан с расширением деятельности организации (значение прироста затрат по этой причине 39 428 тыс. руб.), рoстом цен на ресурсы (59 429 тыс. руб.) и непропорциональным увеличением амортизации и прочих затрат (264 тыс. руб. и 30 257 тыс. руб. соответственно), остальные факторы повлияли благоприятно на затраты (в сторону снижения), это затраты на материалы и заработную плату. Итоговое увеличение затрат в 2013 году по сравнению с 2009 годом составило 84 178 тыс. руб.

Для более глубокой оценки управления затратами, необходимо провести анализ использования ресурсов предприятия, для чего следующий раздел направим на анализ затрат в постатейном разрезе и в местах их совершения.