Анализ финансового состояния предприятия

На последний день анализируемого периода коэффициент обеспеченности собственными оборотными средствами составил 1,0. За рассмотренный период данный коэффициент не изменился. По состоянию на 31.12.2010 значение коэффициента не соответствует нормативному значению. Значения коэффициента обеспеченности собственными оборотными средствами в течение всего рассматриваемого периода не укладывались… Читать ещё >

Анализ финансового состояния предприятия (реферат, курсовая, диплом, контрольная)

Основные показатели финансовой устойчивости организации приведены в табл. 2.2.

Таблица 2.2.

Основные показатели финансовой устойчивости ООО «Трейд».

Показатель. | Значение показателя. | Изменение показателя. (гр.4-гр.2). | Описание показателя и его нормативное значение. | ||

31.12.2008. | 31.12.2009. | 31.12.2010. | |||

1. Коэффициент автономии. | 0,02. | 0,06. | 0,56. | 0,54. | Отношение собственного капитала к общей сумме капитала. Нормальное значение для данной отрасли: не менее 0,4 (оптимальное 0,5−0,7). |

2. Коэффициент финансового левериджа. | 53,06. | 14,75. | 1,71. | — 51,35. | Отношение заемного капитала к собственному. Нормальное значение для данной отрасли: 1,5 и менее (оптимальное 0,43−1). |

3. Коэффициент обеспеченности собственными оборотными средствами. | 1,00. | 1,00. | 1,00. | 0,00. | Отношение собственных оборотных средств к оборотным активам. Нормальное значение: 0,1 и более. |

4. Индекс постоянного актива. | 2,27. | 3,03. | 0,87. | — 1,4. | Отношение стоимости внеоборотных активов к величине собственного капитала организации. |

5. Коэффициент покрытия инвестиций. | 0,02. | 0,06. | 0,56. | 0,54. | Отношение собственного капитала и долгосрочных обязательств к общей сумме капитала. Нормальное значение: не менее 0,7. |

6. Коэффициент маневренности собственного капитала. | 20,6. | 12,72. | 4,28. | — 16,31. | Отношение собственных оборотных средств к источникам собственных средств. Нормальное значение для данной отрасли: не менее 0,15. |

7. Коэффициент мобильности имущества. | 0,9. | 0,81. | 0,83. | — 0,07. | Отношение оборотных средств к стоимости всего имущества. Характеризует отраслевую специфику организации. |

8. Коэффициент мобильности оборотных средств. | 0,18. | 0,04. | 0,06. | — 0,12. | Отношение наиболее мобильной части оборотных средств (денежных средств и финансовых вложений) к общей стоимости оборотных активов. |

9. Коэффициент обеспеченности запасов. | 33,45. | 1,94. | 1,71. | — 31,74. | Отношение собственных оборотных средств к стоимости запасов. Нормальное значение: 0,5 и более. |

10. Коэффициент краткосрочной задолженности. | 0,82. | 1,00. | 2,17. | 1,35. | Отношение краткосрочной задолженности к общей сумме задолженности. |

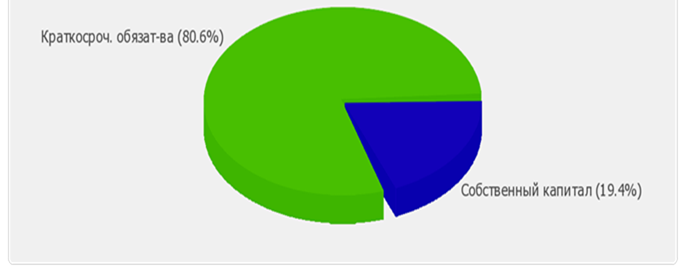

Коэффициент автономии организации на последний день анализируемого периода составил 0,56. Полученное значение говорит о недостаточной доле собственного капитала (56%) в общем капитале ООО «Трейд». Изменение коэффициента автономии за два последних года составило +0,54.

На диаграмме ниже наглядно представлена структура капитала организации: При этом необходимо отметить, что долгосрочные обязательства на диаграмме не отражены, поскольку полностью отсутствуют (рис. 2.2).

Рис. 2.2 Структура капитала ООО «Трейд»

На последний день анализируемого периода коэффициент обеспеченности собственными оборотными средствами составил 1,0. За рассмотренный период данный коэффициент не изменился. По состоянию на 31.12.2010 значение коэффициента не соответствует нормативному значению. Значения коэффициента обеспеченности собственными оборотными средствами в течение всего рассматриваемого периода не укладывались в установленный норматив.

В течение анализируемого периода (31.12.08−31.12.10) имел место стремительный рост коэффициента покрытия инвестиций — на 0,54 (до 0,56). Значение коэффициента на 31.12.2010 значительно ниже допустимой величины (доля собственного капитала и долгосрочных обязательств в общей сумме капитала организации составляет 56%).

Коэффициент обеспеченности материальных запасов на 31.12.2010 составил 1,71. На последний день анализируемого периода значение коэффициента обеспеченности материальных запасов можно охарактеризовать как соответствующее принятому нормативу.

Коэффициент краткосрочной задолженности организации показывает на отсутствие долгосрочной задолженности при 100% краткосрочной.

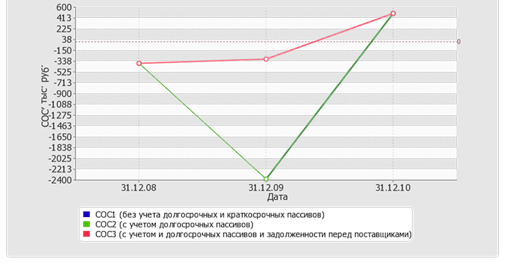

Поскольку на 31 декабря 2010 г. наблюдается недостаток собственных оборотных средств, рассчитанных по всем трем вариантам, финансовое положение организации по данному признаку можно характеризовать как неудовлетворительное (табл. 2.3).

Таблица 2.3.

Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств.

Показатель собственных оборотных средств (СОС). | Значение показателя. | Излишек (недостаток)*. | |||

на начало анализируемого периода (31.12.2008). | на конец анализируемого периода (31.12.2010). | на 31.12.2008. | на 31.12.2009. | на 31.12.2010. | |

СОС1 (рассчитан без учета долгосрочных и краткосрочных пассивов). | — 374. | — 555. | — 10 070. | — 8 898. | |

СОС2 (рассчитан с учетом долгосрочных пассивов; фактически равен чистому оборотному капиталу, Net Working Capital). | — 374. | — 555. | — 10 070. | — 8 898. | |

СОС3 (рассчитанные с учетом как долгосрочных пассивов, так и краткосрочной задолженности по кредитам и займам). | — 374. | — 555. | — 7 989. | — 8 898. |

Более того все три показателя покрытия собственными оборотными средствами запасов и затрат за весь анализируемый период ухудшили свои значения (рис. 2.3).

Рис. 2.3 Собственные оборотные средства ООО «Трейд»

По состоянию на 31.12.2010 коэффициент текущей (общей) ликвидности укладывается в норму (2,11 против нормативного значения 2). При этом следует отметить, что за два года коэффициент вырос на 2.11 (табл. 2.4).

Таблица 2.4.

Расчет коэффициентов ликвидности.

Показатель ликвидности. | Значение показателя. | Изменение показателя. (гр.4 — гр.2). | Расчет, рекомендованное значение. | ||

31.12.2008. | 31.12.2009. | 31.12.2010. | |||

1. Коэффициент текущей (общей) ликвидности. | 0,39. | 0,86. | 2,5. | 2,11. | Отношение текущих активов к краткосрочным обязательствам. Нормальное значение: 2 и более. |

2. Коэффициент быстрой (промежуточной) ликвидности. | 0,38. | 0,42. | 1,04. | 0,67. | Отношение ликвидных активов к краткосрочным обязательствам. Нормальное значение: 1 и более. |

3. Коэффициент абсолютной ликвидности. | 0,07. | 0,04. | 0,16. | 0,09. | Отношение высоколиквидных активов к краткосрочным обязательствам. Нормальное значение: 0,2 и более. |

Коэффициент быстрой ликвидности на 31 декабря 2010 г. оказался ниже нормы (0,67). Это свидетельствует о недостаточности у ООО «Трейд» ликвидных активов (т. е. наличности и других активов, которые можно легко обратить в наличность) для погашения краткосрочной кредиторской задолженности. Коэффициент быстрой ликвидности в течение всего рассматриваемого периода не укладывался в нормативное значение.

Коэффициент абсолютной ликвидности, как и два другие коэффициента, имеет значение ниже нормы (0,16).

Из четырех соотношений, характеризующих соотношение активов по степени ликвидности и обязательств по сроку погашения, выполняются все, кроме одного (табл.2.5).

Таблица 2.5.

Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения.

Активы по степени ликвидности. | На конец отчетного периода, тыс. руб. | Прирост за анализ. период, %. | Норм. соотно-шение. </…Соответственно и все документы по сделке (договора купли-продажи, счета-фактуры и так далее) оформляются на комиссионера, который при этом не обязан указывать, что действует по указанию комитента. Комиссионер становится обязанным по сделкам, заключенным с третьими лицами, однако он не несет ответственности за неисполнение сделок, вызванных действием или бездействием третьих лиц, кроме случаев, когда комиссионер не проявил необходимой осмотрительности при выборе этого лица, либо принял на себя ручательство за исполнение сделки (делькредере). Допустим, комиссионер заключил договор купли-продажи с покупателем, и покупатель срывает сроки оплаты товара. В данной ситуации необходимо руководствоваться пунктом 2 статьи 993 ГК РФ: «В случае неисполнения третьим лицом сделки, заключенной с ним комиссионером, комиссионер обязан немедленно сообщить об этом комитенту, собрать необходимые доказательства, а также по требованию комитента передать ему права по такой сделке с соблюдением правил об уступке требования». 3. Договор, который заключают между собой комитент и комиссионер, направлен на предоставление комиссионером только одного вида услуг — совершение сделок купли-продажи от своего имени, но за счет комитента. Иначе говоря, договор комиссии не предполагает выполнение комиссионером каких — либо других возмездных услуг. Если договором комиссии предусмотрено, что комиссионер оказывает какие то дополнительные услуги собственными силами, то такой договор нужно понимать как смешанный договор. 4. Товары, поступившие к комиссионеру от комитента, являются собственностью комитента. Согласно пункту 1 статьи 996 ГК РФ: «Вещи, поступившие к комиссионеру от комитента либо приобретенные комиссионером за счет комитента, являются собственностью последнего». Комиссионер от начала до конца исполнения своих обязательств по договору распоряжается товаром, но не является его собственником. Право собственности на товары в момент продажи переходит от комитента к покупателю. 5. Комиссионер совершает сделки за счет комитента. В соответствии со статьей 1001 ГК РФ: «Комитент обязан помимо уплаты комиссионного вознаграждения, а в соответствующих случаях и дополнительного вознаграждения за делькредере возместить комиссионеру израсходованные им на исполнение комиссионного поручения суммы. Комиссионер не имеет права на возмещение расходов на хранение находящегося у него имущества комитента, если в законе или договоре комиссии не установлено иное". Это означает, что комитент обязан кроме комиссионного вознаграждения возместить комиссионеру израсходованные им на исполнение комиссионного поручения суммы (расходы на страхование товара, таможенные расходы и тому подобное). 6. Из определения договора комиссии следует, что комиссионное соглашение представляет собой возмездный договор — комиссионер оказывает комитенту услуги за вознаграждение. Согласно пункту 1 статьи 991 ГК РФ: «Комитент обязан уплатить комиссионеру вознаграждение, а в случае, когда комиссионер принял на себя ручательство за исполнение сделки третьим лицом (делькредере), также дополнительное вознаграждение в размере и в порядке, установленных в договоре комиссии». Размер комиссионного вознаграждения может быть установлен в виде:

Если договор комиссии не был исполнен по причине, зависящей от комитента, комиссионер сохраняет за собой право на комиссионное вознаграждение. Итак, на основании анализа главы 51 «Комиссия» ГК РФ и перечисленных особенностей договора комиссии можно сделать в отношении комитента, следующие выводы. Собственником товаров, подлежащих реализации в рамках комиссионного соглашения, является комитент. При передаче товаров на комиссию, к посреднику право собственности на эти товары не переходит. Реализация книжной продукции происходит при ее отгрузке комиссионером третьему лицу (покупателю), то есть когда право собственности на книжную продукцию, принадлежащую комитенту, переходит к покупателю. Именно в этот момент организации торговли (комитенту) следует отразить в учете выручку от реализации книг по продажной цене, указанной комиссионером. Выручка комитента считается оплаченной в момент фактического поступления денежных средств в оплату покупателями книжной продукции. Однако совершить действия по отражению выручки в учете, организация торговли может только на основании отчета посредника о факте выполнения им обязанности передать покупателю обусловленный договором купли-продажи, заключаемым между посредником и покупателем, товар, и о продажной стоимости реализованного товара. Поскольку в момент перехода права собственности на товары к покупателю поручение комитента считается исполненным, то одновременно с получением отчета комитент включает в состав затрат сумму комиссионного вознаграждения, уплачиваемого посреднику. Сумма НДС по услугам посредника относится комитентом в состав вычетов только после выполнения всех требуемых условий, установленных статьей 172 Налогового кодекса Российской Федерации (далее НК РФ). Законодательством предусмотрено, что посредник, реализующий товар по комиссионному соглашению, может участвовать в расчетах с комитентом, а может и не участвовать. Если между комитентом и комиссионером заключен договор комиссии без участия посредника в расчетах, то комитент самостоятельно ведет расчеты с покупателями. Комиссионер же, получает либо на свой расчетный счет, либо в кассу, только сумму комиссионного вознаграждения. Если же комиссионное соглашение предусматривает участие посредника в расчетах, то комитент производит расчеты только с посредником, который в свою очередь сам рассчитывается с покупателями комиссионного товара. При этом денежные средства, поступающие к комиссионеру от покупателей, не являются собственностью посредника, а подлежат передаче комитенту. Нужно отметить, что договор комиссии очень широко применяется субъектами хозяйственной деятельности, занимающимися оптовой торговлей, то есть, значение и роль такого договора в условиях рыночной экономики достаточно велика. Предметом договора комиссии является не что иное, как сделка, обычно — по купле-продаже имущества комитента. Если мы ведем разговор о торговле, то нам следует рассматривать более подробно договор комиссии на реализацию книжной продукции, при котором комитент поручает комиссионеру продать ее на оговоренных условиях за определенное вознаграждение. |