Анализ финансового положения

Чистые активы организации на последний день анализируемого периода намного (в 15 627,2 раза) превышают уставный капитал. Такое соотношение положительно характеризует финансовое положение, полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. Более того необходимо отметить увеличение чистых активов на 4,1% за период 01.01−31.12.2013. Превышение чистых активов… Читать ещё >

Анализ финансового положения (реферат, курсовая, диплом, контрольная)

Анализ финансового положения и эффективности деятельности Открытое акционерное общество «Томский Проектно-изыскательский институт транспортного строительства „Томгипротранс“ выполнен за период с 01.01.2013 по 31.12.2013 г. Качественная оценка значений финансовых показателей организации проведена с учетом отраслевых особенностей деятельности организации (отрасль -» Операции с недвижимым имуществом; Аренда, бытовой прокат; Прочие услуги", классы по ОКВЭД-70,71,74).

Таблица 1- Структура имущества и источники его формирования.

Показатель. | Значение показателя. | Изменение за анализируемый период. | |||||

в тыс. руб. | в % к валюте баланса. | тыс. руб. (гр.З-гр.2). | ± % ((гр.З-гр.2): гр.2). | ||||

31.12.2012. | 31.12.2013. | на начало анализируемого периода. (31.12.2012). | на конец анализируемого периода. (31.12.2013). | ||||

Актив. | |||||||

1. Внеоборотные активы в том числе: | 277 499. | 515 157. | 39,4. | 44,1. | +237 658. | +85,6. | |

основные средства. | 7 863. | 12 347. | 1,1. | 1,1. | +4 484. | +57. | |

нематериальные активы. | ; | ; | ; | ; | ; | ; | |

2. Оборотные, всего в том числе: | 426 640. | 654 175. | 60,6. | 55,9. | +227 535. | +53,3. | |

запасы. | 53 056. | 47 939. | 7,5. | 4,1. | — 5 117. | — 9,6. | |

дебиторская задолженность. | 322 511. | 603 305. | 45,8. | 51,6. | +280 794. | +87,1. | |

денежные средства и краткосрочные финансовые вложения. | 51 065. | 2 879. | 7,3. | 0,2. | — 48 186. | — 94,4. | |

Пассив. | |||||||

1. Собственный капитал. | 150 112. | 156 272. | 21,3. | 13,4. | +6 160. | +4,1. | |

2. Долгосрочные обязательства, всего в том числе: | <0,1. | <0,1. | +7. | +9,1. | |||

заемные средства. | ; | ; | ; | ; | ; | ; | |

3. Краткосрочные обязательства, всего в том числе: | 553 950. | 1 012 976. | 86,6. | +459 026. | +82,9. | ||

заемные средства. | 106 988. | 349 207. | 15,2. | 29,9. | +242 219. | +3,3 раза. | |

Валюта баланса. | 704 139. | 1 169 332. | +465 193. | +66,1. | |||

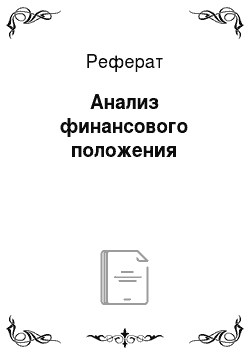

Активы по состоянию на 31.12.2013 характеризуются следующим соотношением: 44,1% внеоборотных активов и 55,9% текущих. Активы организации за весь период увеличились на 465 193 тыс. руб. (на 66,1%). Учитывая значительный рост активов, необходимо отметить, что собственный капитал увеличился в меньшей степени — на 4,1%. Отстающее увеличение собственного капитала относительно общего изменения активов является негативным пок.ем. финансовый бухгалтерия документация лизинг Структура активов организации в разрезе основных групп представлена ниже на рисунке 1:

Дебиторская задолж. (51,6%).

Прочие оборот, активы (0,3%) Запасы (4,1%).

— Внеоборот. активы (44,1%).

Рисунок 1 — Структура активов организации на 31 декабря 2013 г Рост величины активов организации связан, в первую очередь, с ростом следующих позиций актива бухгалтерского баланса (в скобках указана доля изменения статьи в общей сумме всех положительно изменившихся статей):

дебиторская задолженность — 280 794 тыс. руб. (53,1%).

долгосрочные финансовые вложения -243 241 тыс. руб. (46%).

Одновременно, в пассиве баланса наибольший прирост наблюдается по строкам:

краткосрочные заемные средства — 242 219 тыс. руб. (51,9%).

кредиторская задолженность-218 059 тыс. руб. (46,7%).

Оценка стоимости чистых активов организации Таблица 2 — Расчет стоимости чистых активов.

Показатель. | Значение показателя. | Изменение. | |||||

в тыс. руб. | в % к валюте баланса. | тыс. руб. (гр.З-гр.2). | ± %, ((гр.З-гр.2): гр.2). | ||||

31.12.2012. | 31.12.2013. | на начало анализируемого периода. (31.12.2012). | на конец анализируемого периода. (31.12.2013). | ||||

1. Чистые активы. | 150 112. | 156 272. | 21,3. | 13,4. | +6 160. | +4,1. | |

2. Уставный капитал. | <0,1. | <0,1. | ; | ; | |||

3. Превышение чистых активов над уставным капиталом (стр.1-стр.2). | 150 102. | 156 262. | 21,3. | 13,4. | +6 160. | +4,1. | |

Чистые активы организации на последний день анализируемого периода намного (в 15 627,2 раза) превышают уставный капитал. Такое соотношение положительно характеризует финансовое положение, полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. Более того необходимо отметить увеличение чистых активов на 4,1% за период 01.01−31.12.2013. Превышение чистых активов над уставным капиталом и в то же время их увеличение за период говорит о хорошем финансовом положении организации по данному признаку Анализ финансовой устойчивости организации Таблица 3 — основные показатели финансовой устойчивости.

Показатель. | Значение показателя. | Изменение показателя (гр.З; гр.2). | Описание показателя и его нормативное значение. | ||

31.12.2012. | 31.12.2013. | ||||

1. Коэффициент автономии. | 0,21. | 0,13. | — 0,08. | Отношение собственного капитала к общей сумме капитала. Нормальное значение для данной отрасли: не менее 0,5 (оптимальное 0,6−0,75). | |

2. Коэффициент финансового левериджа. | 3,69. | 6,48. | +2,79. | Отношение заемного капитала к собственному. Нормальное значение для данной отрасли: 1 и менее (оптимальное 0,33−0,67). | |

3. Коэффициент обеспеченности собственными оборотными средствами. | — 0,3. | — 0,55. | — 0,25. | Отношение собственных оборотных средств к оборотным активам. Нормальное значение: 0,1 и более. | |

4. Индекс постоянного актива. | 1,85. | 3,3. | +1,45. | Отношение стоимости внеоборотных активов к величине собственного капитала организации. | |

5. Коэффициент покрытия инвестиций. | 0,21. | 0,13. | — 0,08. | Отношение собственного капитала и долгосрочных обязательств к общей сумме капитала. Нормальное значение для данной отрасли: 0,8 и более. | |

6. Коэффициент маневренности собственного капитала. | — 0,85. | — 2,3. | — 1,45. | Отношение собственных оборотных средств к источникам собственных средств. Нормальное значение: 0,05 и более. | |

7. Коэффициент мобильности имущества. | 0,61. | 0,56. | — 0,05. | Отношение оборотных средств к стоимости всего имущества. Характеризует отраслевую специфику организации. | |

8. Коэффициент мобильности оборотных средств. | 0,12. | <0,01. | — 0,12. | Отношение наиболее мобильной части оборотных средств (денежных средств и финансовых вложений) к общей стоимости оборотных активов. | |

9. Коэффициент обеспеченности запасов. | — 2,4. | — 7,49. | — 5,09. | Отношение собственных оборотных средств к стоимости запасов. Нормальное значение: 0,5 и более. | |

10. Коэффициент краткосрочной задолженности. | ; | Отношение краткосрочной задолженности к общей сумме задолженности. | |||

Коэффициент автономии организации на 31.12.2013 составил 0,13. Полученное значение свидетельствует о ее значительной зависимости от кредиторов по причине недостатка собственного капитала. За рассматриваемый период наблюдалось существенное уменьшение коэффициента автономии — на 0,08.

Наглядно структура капитала организации представлена ниже на диаграмме: При этом необходимо отметить, что долгосрочные обязательства не нашли отражение на рисунке 2 ввиду их незначительной доли (менее 0,1%).

Краткосроч. обязат-ва (86,6%);

— Собственный капитал (13,4%).

Рисунок 2 — Структура капитала организации на 31 декабря 2013 г.

На 31.12.2013 коэффициент обеспеченности собственными оборотными средствами составил -0,55. За 2013 год наблюдалось стремительное уменьшение коэффициента обеспеченности собственными оборотными средствамина 0,25. На последний день анализируемого периода (31.12.2013) значение коэффициента можно охарактеризовать как явно не соответствующее норме.

Коэффициент покрытия инвестиций за последний год уменьшился на 0,08 и составил 0,13. Значение коэффициента на 31 декабря 2013 г. значительно ниже нормативного значения.

На 31 декабря 2013 г. коэффициент обеспеченности материальных запасов составил -7,49. За рассматриваемый период имело место стремительное снижение коэффициента обеспеченности материальных запасов — на 5,09. На последний день анализируемого периода коэффициент обеспеченности материальных запасов имеет критическое значение.

По коэффициенту краткосрочной задолженности видно, что величина краткосрочной кредиторской задолженности организации значительно превосходит величину долгосрочной задолженности (100% и <0,1% соответственно). При этом за последний год доля долгосрочной задолженности фактически не изменилась.

Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств.

Таблица 4 — Показатели собственных оборотных средств.

Показатель собственных оборотных средств (СОС). | Значение показателя. | Излишек (недостаток)*. | |||

на начало анализируемого периода. (31.12.2012). | на конец анализируемого периода. (31.12.2013). | 31.12.2012. | 31.12.2013. | ||

СОС1 (рассчитан без учета долгосрочных и краткосрочных пассивов). | — 127 387. | — 358 885. | — 180 443. | — 406 824. | |

СОС2 (рассчитан с учетом долгосрочных пассивов; фактически равен чистому оборотному капиталу). | — 127 310. | — 358 801. | — 180 366. | — 406 740. | |

СОСЗ (рассчитанные с учетом как долгосрочных пассивов, так и краткосрочной задолженности по кредитам и займам). | — 20 322. | — 9 594. | — 73 378. | — 57 533. | |

*Излишек (недостаток) СОС рассчитывается как разница между собственными оборотными средствами и величиной запасов и затрат. Поскольку по состоянию на 31.12.2013 наблюдается недостаток собственных оборотных средств, рассчитанных по всем трем вариантам, финансовое положение организации по данному признаку можно характеризовать как неудовлетворительное. Более того два из трех показателей покрытия собственными оборотными средствами запасов за рассматриваемый период ухудшили свои значения Анализ ликвидности Таблица 5 — Расчет коэффициентов ликвидности.

Показатель ликвидности. | Значение показателя. | Изменение юказателя (гр. — гр.2). | Расчет, рекомендованное значение. | ||

31.12.2012. | 31.12.2013. | ||||

1. Коэффициент текущей (общей) ликвидности. | 0,77. | 0,65. | — 0,12. | Отношение текущих активов к краткосрочным обязательствам. Нормальное значение: 2 и более. | |

2. Коэффициент быстрой (промежуточной) ликвидности. | 0,67. | 0,6. | — 0,07. | Отношение ликвидных активов к краткосрочным обязательствам. Нормальное значение: 1 и более. | |

3. Коэффициент абсолютной ликвидности. | 0,09. | <0,01. | — 0,09. | Отношение высоколиквидных активов к краткосрочным обязательствам. Нормальное значение: 0,2 и более. | |

На 31.12.2013 коэффициент текущей (общей) ликвидности не укладывается в норму (0,65 против нормативного значения 2). При этом нужно обратить внимание на имевшее место за 2013 г. негативное изменение — коэффициент текущей ликвидности снизился на -0,12.

Для коэффициента быстрой ликвидности нормативным значением является 1. В данном случае его значение составило 0,6. Это свидетельствует о недостатке ликвидных активов (т. е. наличности и других активов, которые можно легко обратить в денежные средства) для погашения краткосрочной кредиторской задолженности.

Ниже нормы, как и два другие, оказался коэффициент абсолютной ликвидности (<0,01 при норме 0,2). При этом нужно обратить внимание на имевшее место за год негативное изменение — коэффициент абсолютной ликвидности снизился на -0,09.

Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения Таблица 6 — Расчет соотношения активов и обязательств.

Активы по степени ликвидности. | На конец отчетного периода, тыс. руб. | Прирост за анализ, период, %. | Норм, соотношение. | Пассивы по сроку погашения. | На конец отчетного периода, тыс. руб. | Прирост за анализ, период,%. | Излишек/. недостаток платеж. средств тыс. руб.,. (гр.2 — гр.6). | |

А1. Высоколиквидные активы (ден. ср-ва + краткосрочные фин. вложения). | 2 879. | — 94,4. | > | П1. Наиболее срочные обязательства (привлеченные средства) (текущ. кред. задолж.). | 655 145. | +49,9. | — 652 266. | |

А2. Быстрореализуемые активы (краткосрочная деб. задолженность). | 603 305. | +87,1. | > | П2. Среднесрочные обязательства (краткосроч. обязательства кроме текущ. кредит, задолж.). | 357 831. | +3,1 раза. | +245 474. | |

A3. Медленно реализуемые активы (прочие оборот, активы). | 47 991. | — 9,6. | > | ПЗ. Долгосрочные обязательства. | +9,1. | +47 907. | ||

А4. Труднореализуемые активы (внеоборотные активы). | 515 157. | +85,6. | < | П4. Постоянные пассивы (собственный капитал). | 156 272. | +4,1. | +358 885. | |

Из четырех соотношений, характеризующих наличие ликвидных активов у организации, выполняется два. У организации не имеется достаточно высоколиквидных активов для погашения наиболее срочных обязательств (разница составляет 652 266 тыс. руб.). В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (П2). В данном случае у организации достаточно быстрореализуемых активов для полного погашения среднесрочных обязательств (больше на 68,6%).

Анализ эффективности деятельности Основные финансовые результаты деятельности ОАО «Томгипротранс» за 2013 год приведены ниже в таблице.

Из «Отчета о прибылях и убытках» следует, что за рассматриваемый период организация получила прибыль от продаж в размере 91 089 тыс. руб., что составило 11,6% от выручки. По сравнению с аналогичным периодом прошлого года прибыль от продаж снизилась на 41 298 тыс. руб., или на 31,2%.

По сравнению с прошлым периодом в текущем увеличилась как выручка от продаж, так и расходы по обычным видам деятельности (на 183 555 и 224 853 тыс. руб. соответственно). Причем в процентном отношении изменение расходов (+48,1%) опережает изменение выручки (+30,6%).

Обратив внимание на строку 2220 формы № 2 можно отметить, что организация как и в прошлом году учитывала общехозяйственные (управленческие) расходы в качестве условно-постоянных, относя их по итогам отчетного периода на счет реализации.

Убыток от прочих операций за год составил 63 918 тыс. руб., что на 29 050 тыс. руб. (31,2%) меньше, чем убыток за аналогичный период прошлого года.

Показатель. | Значение показателя, тыс. руб. | Изменение показателя. | Среднегодовая величина, тыс. руб. | |||

31.12.2012. | 31.12.2013. | тыс. руб. (гр.З — гр.2). | ±% ((3−2): 2). | |||

1. Выручка. | 600 248. | 783 803. | + 183 555. | +30,6. | 692 026. | |

2. Расходы по обычным видам деятельности. | 467 861. | 692 714. | +224 853. | +48,1. | 580 288. | |

3. Прибыль (убыток) от продаж. | 132 387. | 91 089. | — 41 298. | — 31,2. | 111 738. | |

4. Прочие доходы и расходы, кроме процентов к уплате. | — 85 452. | — 34 206. | +51 246. | t. | — 59 829. | |

5. EBIT (прибыль до уплаты процентов и налогов). | 46 935. | 56 883. | +9 948. | +21,2. | 51 909. | |

6. Проценты к уплате. | 29 712. | +22 196. | +4 раза. | |||

7. Изменение налоговых активов и обязательств, налог на прибыль и прочее. | — 16 332. | — 16 073. | +259. | t. | — 16 203. | |

8. Чистая прибыль (убыток). | 23 087. | 11 098. | — 11 989. | — 51,9. | 17 093. | |

Справочно: Совокупный финансовый результат периода. | 23 087. | 11 098. | — 11 989. | — 51,9. | 17 093. | |

Изменение за период нераспределенной прибыли (непокрытого убытка) по данным бухгалтерского баланса (измен, стр. 1370). | X. | 6 189. | X. | X. | X. | |

Анализ показателя чистой прибыли по данным «Отчета о прибылях и убытках» во взаимосвязи с изменением показателя «Нераспределенная прибыль (непокрытый убыток)» бухгалтерского баланса позволяет сделать вывод, что в 2013 г. организация использовала чистую прибыль в сумме 4 909 тыс. руб.

Анализ рентабельности Таблица 6- Показатели рентабельности.

Показатели рентабельности. | Значения показателя (в %, или в копейках с рубля). | Изменение показателя. | |||

31.12.2012. | 31.12.2013. | коп., (гр.З — гр.2). | ± % ((3−2): 2). | ||

1. Рентабельность продаж (величина прибыли от продаж в каждом рубле выручки). Нормальное значение для данной отрасли: 15% и более. | 22,1. | 11,6. | — 10,5. | — 47,3. | |

2. Рентабельность продаж по EBIT (величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки). | 7,8. | 7,3. | — 0,5. | — 7,2. | |

3. Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки). | 3,8. | 1,4. | — 2,4. | — 63,2. | |

Справочно: Прибыль от продаж на рубль, вложенный в производство и реализацию продукции (работ, услуг). | 28,3. | 13,1. | — 15,2. | — 53,5. | |

Коэффициент покрытия процентов к уплате (ICR), коэфф. Нормальное значение: 1,5 и более. | 6,2. | 1,9. | — 4,3. | — 69,3. | |

За период с 01.01.2013 по 31.12.2013 организация получила прибыль как от продаж, так и в целом от финансово-хозяйственной деятельности, что и обусловило положительные значения всех трех представленных в таблице показателей рентабельности.

Рентабельность продаж за 2013 год составила 11,6% Однако имеет место падение рентабельности продаж по сравнению сданным показателем за такой же период прошлого года (-10,5%).

Показатель рентабельности, рассчитанный как отношение прибыли до процентов к уплате и налогообложения (EBIT) к выручке организации, за год составил 7,3%. Это значит, что в каждом рубле выручки ОАО «Томгипротранс» содержалось 7,3 коп. прибыли до налогообложения и процентов к уплате.

В таблице 7 представлена рентабельность использования вложенного в предпринимательскую деятельность капитала.

Таблица 7 — Рентабельность.

Показатель рентабельности. | Значение показателя,%. | Расчет показателя. | |

Рентабельность собственного капитала. (ROE). | 7,2. | Отношение чистой прибыли к средней величине собственного капитала. Нормальное значение для данной отрасли: не менее 15%. | |

Рентабельность активов (ROA). | 1,2. | Отношение чистой прибыли к средней стоимости активов. Нормальное значение: не менее 9%. | |

Прибыль на инвестированный капитал (ROCE). | 37,1. | Отношение прибыли до уплаты процентов и налогов (EBIT) к собственному капиталу и долгосрочным обязательствам. | |

Рентабельность производственных фондов. | 150,3. | Отношение прибыли от продаж к средней стоимости основных средств и материально-производственных запасов. | |

Справочно: Фондоотдача, коэфф. | 77,6. | Отношение выручки к средней стоимости основных средств. | |

За период с 01.01.2013 по 31.12.2013 каждый рубль собственного капитала организации обеспечил 0,072 руб. чистой прибыли. За 2013 г. значение рентабельности активов (1,2%) соответствует норме.

Расчет показателей деловой активности (оборачиваемости) В таблице 8 рассчитаны показатели оборачиваемости ряда активов, характеризующие скорость возврата вложенных в предпринимательскую деятельность средств, а также показатель оборачиваемости кредиторской задолженности при расчетах с поставщиками и подрядчиками.

Таблица 8 — Показатель оборачиваемости.

Показатель оборачиваемости. | Значение в днях. | Коэфф. 2013. | |

Оборачиваемость оборотных средств (отношение средней величины оборотных активов к среднедневной выручке*; нормальное значение для данной отрасли: 246 и менее дн.). | 1,5. | ||

Оборачиваемость запасов (отношение средней стоимости запасов к среднедневной выручке; нормальное значение для данной отрасли: 58 и менее дн.). | 15,5. | ||

Оборачиваемость дебиторской задолженности (отношение средней величины дебиторской задолженности к среднедневной выручке; нормальное значение для данной отрасли: 110 и менее дн.). | 1,7. | ||

Оборачиваемость кредиторской задолженности (отношение средней величины кредиторской задолженности к среднедневной выручке). | 1,4. | ||

Оборачиваемость активов (отношение средней стоимости активов к среднедневной выручке). | 0,8. | ||

Оборачиваемость собственного капитала (отношение средней величины собственного капитала к среднедневной выручке). | 5,1. | ||

Приведен расчет показателя в днях. Значение коэффициента равно отношению 365 к значению показателя в днях.

Оборачиваемость активов за год показывает, что организация получает выручку, равную сумме всех имеющихся активов за 436 календарных дней. Чтобы получить выручку равную среднегодовому остатку материально-производственных запасов требуется 24 дня.