Организация управленческого учета финансово-сбытовой деятельности

С учетом организационных и других особенностей коммерческой организации необходимо выделить центры ответственности и места возникновения затрат, расходов и доходов. При этом следует равномерно распределять риск, связанного с функциональной перегруженностью центров ответственности. Например, в розничной торговой организации риск невыполнения бюджета продаж можно распределить между отделами… Читать ещё >

Организация управленческого учета финансово-сбытовой деятельности (реферат, курсовая, диплом, контрольная)

Цель, задачи и принципы управленческого учета финансово-сбытовой деятельности Для успешной работы руководителю предприятия необходимо разбираться в информации о произведенных затратах. Анализ затрат позволит определить эффективность расходов, уточнить, не будут ли они чрезмерными, подскажет, как применить сведения о затратах на ближнюю и дальнюю перспективу, как регулировать и контролировать расходы, как спланировать реальный уровень прибыли, поможет принять оптимальное решение при назначении цены, подбора ассортимента, поиска новых партнеров и рынков сбыта.

Основной целью управленческого учета финансово-сбытовой деятельности организации является подготовка качественной информационной базы по затратам, расходам и доходам организации для разработки и принятия управленческих решений. Процедуры управленческого учета финансово-сбытовой деятельности не имеют строгой формализации в представлении результатов, однако они также основаны на использовании утвержденных методик формирования показателей финансово-хозяйственной деятельности организации. Под процессами управленческого учета понимаются бизнес-процессы, с помощью которых производится экспресс-оценка определенных показателей финансово-сбытовой деятельности. Эта оценка может быть сделана на базе:

- · документов учета фактов финансово-сбытовой деятельности (например, наличие и движение денежных средств на каждый день);

- · прогнозных значений, полученных на базе показателей документов и дополнительных расчетов по утвержденным методикам;

- · использования не только документов, но и фактов деятельности, еще не оформленных документально, но уже достоверно известных (например, информация о поставке товарно-материальных ценностей по факту их отгрузки в точке отправления). [14, с.32].

Во избежание возможных ошибок, пропусков, случайных или умышленных искажений, в организации следует определить круг основных задач, решаемых в процессе внедрения и функционирования подсистемы управленческого учета. К таким задачам относятся:

- · разработка внутрифирменных стандартов по управленческому учету, адекватных особенностям системы управления и запросам внутренних пользователей;

- · выбор центров ответственности и определение мест возникновения затрат, расходов и доходов, разграничение прав и обязанностей между ними, определение границ ответственности;

- · выбор эффективной методики ведения управленческого учета, отвечающей как запросам пользователей, так и требованиям нормативных документов, регулирующих бухгалтерский учет, что позволит «встроить» управленческий учет в единое информационное поле бухгалтерского учета и снизить трудоемкость учета затрат и калькулирования себестоимости продукции;

- · разработка методики бюджетирования и бюджетного анализа в целях объективной оценки процессов и результатов деятельности подразделений организации (центров ответственности) и совершенствования управления;

- · разработка унифицированных форм управленческого учета и отчетности, отражающих максимальное количество данных, полезных всем группам пользователей (например, разработка единого товарного документа по поступлению и продаже товаров);

- · своевременная сдача управленческой отчетности по финансово-сбытовой деятельности руководству организации;

- · постоянный мониторинг состояния и развития управленческого учета на основе системно-проблемного подхода.

Предметом управленческого учета снабженческо-заготовительной деятельности в условиях неопределенности выступает совокупность операций, связанных с формированием и использованием информации о затратах, расходах и доходах организации в ее подразделениях (сегментах). К таким подразделениям относят отделы, осуществляющие снабженческую, сбытовую, финансовую и прочие виды деятельности. К объектам управленческого учета относятся затраты, расходы и доходы, данные по которым собираются, изучаются и анализируются в подразделениях организации (центрах ответственности).

Процессы снабженческо-заготовительной деятельности являются первой стадией производства. От состояния этих процессов зависит производственная, финансовая, сбытовая и организационная деятельность предприятия.

Задачами управленческого учета снабженческо-заготовительной деятельности являются:

- * выбор процедуры управления материальными запасами;

- * методы оценки расхода и запаса материалов;

- * сбор информации о показателях затрат на запасы;

- * учет затрат на запасы;

- * процедуры контроля за использованием материалов в производстве;

- * разработка концепций управления снабженческо-заготовительной деятельностью.

Между производственной и сбытовой деятельностью существует прямая связь.

Готовая продукция предприятия, полученная в процессе производства, после испытания и приемки отделом технического контроля сдается на склад готовой продукции, откуда начинается процесс ее сбыта.

Сбыт и распределение продукции состоит из процессов продвижения товаров от производителя к потребителю, включающих организацию и непосредственную доставку такого количества товаров, которое заказано покупателем в указанное им время. Важное значение при этом занимает реклама и стимулирование сбыта.

Реклама способствует покупательной активности населения, оказывает воздействие на потенциального покупателя. Мероприятия по стимулированию сбыта влияют на предпринимательскую деятельность работников, а не только управленцев.

Система управления сбытом основывается на информации, которая формируется в управленческом учете.

Система управленческого учета снабженческо-сбытовой деятельности состоит из множества процедур, которые могут меняться в зависимости от целей управления.

Тем не менее, они должны отвечать определенным принципам, применимым в управленческом учете в целом: непрерывность деятельности организации; использование единых для планирования и учета единиц измерения; оценка результатов деятельности подразделений организации; преемственность и многократное использование первичной и промежуточной информации для целей управления; формирование показателей внутренней отчетности как основы коммуникационных связей между уровнями управления; применение бюджетного (сметного) метода управления; полнота и аналитичность, обеспечивающие исчерпывающую информацию об объектах учета; периодичность, отражающая производственный и коммерческий циклы организации, установленные учетной политикой.

При этом управленческий учет снабженческо-сбытовой деятельности должен решать следующие основные задачи:

- -обеспечивать руководство предприятия информацией о том, каковы консолидированные результаты бизнеса, состоящего из неограниченного количества юридических лиц и структурных подразделений;

- -показывать результаты работы отдельных направлений (ими могут быть виды деятельности, группы товаров или другие элементы в зависимости от специфики бизнеса) независимо от того, как эти направления распределены между юридическими лицами, входящими в бизнес;

- -показывать результаты работы также и по структурным подразделениям, которыми могут быть отделы, цеха, юридические лица;

- -осуществлять контроль за издержками путем их учета по видам и центрам затрат;

- -накапливать статистику о доходах и расходах предприятия в определенном разрезе и выявлять общие тенденции;

- -осуществлять планирование и контролировать выполнение бюджета как отдельными центрами затрат, так и бизнесом в целом, включая совокупность юридических лиц;

- -вести оперативный учет расчетов с отдельными контрагентами, взаиморасчетов между собственными юридическими лицами.

Решение указанных задач повышает эффективность использования возможностей объекта управления по следующим направлениям:

- -повышение оперативности управления (сокращение времени происходит в основном за счет таких процессов, как сбор, поиск, предварительная обработка и передача информации, производство расчетов, решения логических задач, а также оформление и размножение документов);

- -снижение трудозатрат лиц, принимающих решения, на выполнение вспомогательных процессов; к ним относятся информационные и расчетные процессы, которые, имея вспомогательный характер, являются весьма трудоемкими; в результате высвобождения от технической работы должностные лица могут сосредоточить основное внимание на творческих процессах управления;

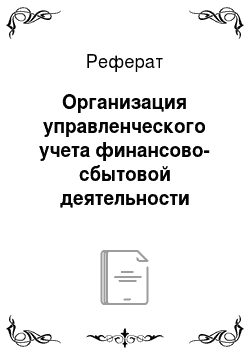

- -повышение степени научной обоснованности принимаемых решений; процесс принятия решения строится на основе анализа и прогноза развития ситуации с применением математического аппарата. Информационная система управленческого учета в значительной мере базируется на данных первичного учета и приведена на рис. 1.

Рис. 1 Структура информационной системы управленческого учета

Организация управленческого учета снабженческо-сбытовой деятельности связана с решением комплекса задач мероприятий, касающихся создания структурной единицы, отвечающей за сбор, оценку и анализ данных об издержках, расходах и доходах в целях формирования бюджетов, управленческой отчетности и их представления руководству организации.

Управленческая бухгалтерия должна включать следующие элементы: организационная структура отдела, занимающегося осуществлением практических аспектов управленческого учета снабженческо-сбытовой деятельности; правило (стандарт)" Методология и методика ведения управленческого учета снабженческо-сбытовой деятельности"; пакет внутрифирменных документов, закрепляющих права, обязанности и ответственность управленческих бухгалтеров; перечень внутрифирменных документов, образующих информационное обеспечение управленческого учета снабженческо-сбытовой деятельности; описание компьютерной программы либо средств учета, посредством которых функционирует рассматриваемая подсистема бухгалтерского учета; описание и структура центров ответственности и мест возникновения затрат издержек обращения; разработка методики отражения операций на счетах управленческого учета в рамках Плана счетов бухгалтерского учета финансово-хозяйственной деятельности и рабочего плана счетов организации.

Первоочередной задачей по построению управленческой бухгалтерии является разработка внутрифирменной нормативной базы, регулирующей ее деятельность. Основным нормативным документом может выступать правило «Методология и методика ведения управленческого учета снабженческо-заготовительной деятельности». Логичная структура этого документа, четкое определение объектов исследования, прав и обязанностей управленческих бухгалтеров, меры их ответственности, эффективность применяемой методики управленческого учета и бюджетирования, наличие сроков представления управленческой отчетности позволят существенно снизить риски при организации рассматриваемой учетно-аналитической подсистемы. Затем следует разработать должностные инструкции работников, выполняющих задачи управленческого учета.

С учетом организационных и других особенностей коммерческой организации необходимо выделить центры ответственности и места возникновения затрат, расходов и доходов. При этом следует равномерно распределять риск, связанного с функциональной перегруженностью центров ответственности. Например, в розничной торговой организации риск невыполнения бюджета продаж можно распределить между отделами снабжения (центр затрат) и продаж (комплексный центр затрат и доходов), поскольку получение выручки от продажи товаров в определенной степени зависит от выполнения бюджета снабжения (закупок). Распределения риска в этом случае закрепляет взаимосвязь и усиливает ответственность названных центров ответственности.

Следующим этапом построения управленческого учета является выбор эффективных методик учета снабженческо-сбытовых затрат.

Анализ точек зрения ведущих ученых-экономистов и специалистов в области управленческого учета показывает, что большинство из них рекомендуют западноевропейские калькуляционные подсистемы (методики учета затрат и исчисления себестоимости продукции), в том числе директ-костинг. При выборе той или иной методики калькулирования акцент следует сделать на управлении косвенными затратами и определении рентабельности продаж. В связи с этим оптимальной является методика ABC, позволяющая точно рассчитать величины косвенных затрат по товарным группам, определить выгодность покупателей или поставщиков. При разработке форм бюджетов необходимо отражать в них все существенные показатели, характеризующие деятельность организации. Например, в бюджете закупок и товарных запасов должны быть приведены следующие показатели: объем товарных запасов на начало периода; объем товарооборота (в сумме); объем прочего выбытия товаров; величина потребности в товарах; величина закупки товаров; объем товарных запасов на конец периода.