Значимость и перспективы развития розничного кредитования в российской экономике

Банковские кредиты относятся к привлеченным ресурсам домашних хозяйств, которые наряду с собственными поступлениями и доходами используются на нужды потребительского характера. Доля кредитных ресурсов в доходах домашних хозяйств относительно невелика, а по итогам 2014 года еще и снижается — с 9% за предыдущий период до 6,1% в среднем на одного члена семьи в месяц. При этом можно оценить влияние… Читать ещё >

Значимость и перспективы развития розничного кредитования в российской экономике (реферат, курсовая, диплом, контрольная)

Развитие розничного кредитования в условиях российской экономики происходит с начала 2000;х годов, когда начался бум потребительского кредитования. Способность банковского кредита увеличивать покупательную способность используется домашними хозяйствами, что обеспечивает наращивание розничных портфелей кредитования в банках [1, с.13].

Развитие деятельности российских банков на рынке кредитования населения выстраивалось на базе следующих принципов: формирование бюро кредитных историй, расширение линейки кредитных продуктов для населения, применение современных технологий обслуживания розничных клиентов. Все это привело к тому, что к 2006;2007 г. доля розничного кредитования составила максимальное для того периода времени значение. Влияние кризисных явлений и последствий мирового финансового кризиса 2008 года способствовало снижению доли розничного кредитования с последующим ее наращиванием (рис. 1).

розничный кредитование рынок.

![Динамика объемов и доли розничного кредитования в российских банках [5].](/img/s/9/61/2284561_1.png)

Рис. 1. Динамика объемов и доли розничного кредитования в российских банках [5]

Замедление темпов развития розничного кредитования нашло свое отражение уже по итогам 2015 года — объем розничного кредитного портфеля российских банков снизился на 0,6 трлн. рублей, а его доля сократилась на 2,4 процентных пункта.

Такая ситуация на рынке кредитования населения негативно сказывается не только на деятельности коммерческих банков, вынужденных сворачивать кредитные программы для населения, что отражается на финансовых результатах банковской деятельности, но и на экономике в целом. За последнее десятилетие кредит достаточно глубоко вошел в формирование бюджета домашнего хозяйства (как в части совершения дорогостоящих покупок, так и в планировании текущих расходов с использованием кредитных карт), поэтому сокращение розничного кредитования скажется, в том числе, и на уровне платежеспособного спроса граждан.

Еще одной проблемой развития розничного кредитования в современных кризисных условиях является необходимость обеспечения его качества. Несмотря на все предпосылки для создания базы для оценки кредитоспособности потенциальных заемщиков, многие российские банки предпочитали выдавать кредиты под высокую процентную ставку, покрывая ею высокие процентные риски. Даже добросовестные ранее заемщики могут испытывать трудности с погашением кредита, что неизбежно приводит к росту просроченной задолженности.

Анализ динамики розничного кредитования целесообразно проводить не в целом по кредитному портфелю частных клиентов, а в разрезе его продуктовой структуры, потому что различные виды розничного кредитования оказывают различное воздействие на развитие экономики и на формирование бюджета домашних хозяйств:

- — Ипотечное кредитование. Играет важную социальную роль в обеспечении населения страны жильем. Потенциал развития данного вида кредитования очень высок ввиду низкой обеспеченности населения страны жильем (по данным за 2014 год — 23,3 м2 на человека, в то время как аналогичный показатель западных стран варьируется от 40 до 70 м2 на человека), большой площади аварийного и ветхого жилья. При этом развитие данного вида розничного кредитования решает не только проблему обеспечения жильем домашних хозяйств, но и проблему развития строительной отрасли и смежных с нею отраслей народного хозяйства [2, с.6].

- — Автокредитование. Способствует повышению качества жизни населения, увеличивая обеспеченность транспортом. Воздействует также на развитие автомобильной промышленности, государство может использовать стимулирующие программы для активизации реализации продукции отечественных производителей.

- — Потребительское кредитование. Целевое использование средств потребительского кредитования способствует повышению уровня жизни населения, так как открывает доступ к более качественному образованию, медицинским услугам, отдыху, покупке бытовой техники и мебели, финансированию ремонта и т. д. С точки зрения экономического развития, стимулирует те отрасли, продукция (товары и услуги) которых приобретается за счет потребительского кредитования.

- — Кредитные карты. По сути, увеличивают платежный оборот за счет включения в планирование расходной части бюджета домашних хозяйств, увеличивая их платежеспособный спрос по текущим затратам [3, с.70]. Вклад в развитие экономики оценить практически невозможно, так как банковская статистика не дает ответа на вопрос, куда именно используются средства с кредитных карт. Можно оценить только: наличным или безналичным путем совершаются операции по банковским картам, что оказывает воздействие на размеры и структуру денежной массы страны.

Факторы, определяющие развитие розничного кредитования в среднесрочной перспективе, можно условно поделить на две большие группы, включающие количественные и качественные факторы:

- 1. Количественные факторы:

- а) факторы внутренней банковской среды: качество розничного кредитного портфеля; размер сформированного привлеченного капитала банков; уровень капитализации банков и достаточности собственного капитала для развития кредитных операций; доходность розничного кредитования;

- б) факторы внешней среды: процентная политика Банка России (размер ключевой ставки); уровень инфляции; размер и темпы роста реальных доходов населения; уровень кредитных рисков по розничному кредитованию; степень конкуренции на рынке кредитования населения.

- 2. Качественные факторы:

- а) факторы спроса на кредитные ресурсы со стороны домашних хозяйств: уровень кредитоспособности потенциальных заемщиков; уровень финансовой грамотности граждан; заинтересованность в повышении качества жизни; склонность населения к сбережениям; уверенность населения в будущих доходах [4, с.37];

- б) факторы предложения кредитных ресурсов на рынке кредитования населения: стратегия и тактика банка в части розничного кредитования; заинтересованность банка в диверсификации кредитной деятельности; клиентский подход в банковском обслуживании; внедрение банковских инноваций в процесс розничного кредитования; доступность (в том числе стоимостная) банковского кредита.

Банковские кредиты относятся к привлеченным ресурсам домашних хозяйств, которые наряду с собственными поступлениями и доходами используются на нужды потребительского характера. Доля кредитных ресурсов в доходах домашних хозяйств относительно невелика, а по итогам 2014 года еще и снижается — с 9% за предыдущий период до 6,1% в среднем на одного члена семьи в месяц. При этом можно оценить влияние факторов социально-экономического развития региона на долю банковского кредитования в ресурсах домашних хозяйств, так как ее значение распределено неравномерно. К примеру, в среднем по России доля кредитных ресурсов в доходах домашних хозяйств в 2014 году составила 6,1%, а ее распределение по регионам варьировалось:

- — Центральный федеральный округ: максимальная доля — 15% в Рязанской области, минимальная доля — 0,1% в Калужской области.

- — Северо-Западный федеральный округ: максимальная доля — 16,9% с Ленинградской области, минимальная доля — 0% в Ненецком автономном округе.

- — Южный федеральный округ: максимальная доля — 25,5% в Волгоградской области, минимальная доля — 0,7% в Республике Калмыкия.

- — Северо-Кавказский федеральный округ: максимальная доля — 5,2% Карачаево-Черкесская республика, минимальная доля — 0% в Республиках Ингушетия и Дагестан.

- — Приволжский федеральный округ: максимальная доля — 20,8% в Нижегородской области, минимальная доля — 0,9% в Саратовской области.

- — Уральский федеральный округ: максимальная доля — 13,9% в Челябинской области, минимальная доля — 0,3% в Ямало-Ненецком автономном округе.

- — Сибирский федеральный округ: максимальная доля — 20,8% в Томской области, минимальная доля — 0,9% в Республике Тыва.

- — Дальневосточный федеральный округ: максимальная доля — 12,7% в Хабаровском крае, минимальная доля — 2,1% в Чукотском автономном округе.

- — Крымский федеральный округ: максимальная доля — 12,1% в г. Севастополь, минимальная доля — 1,6% в Республике Крым.

Тенденции развития розничного кредитования за последнее десятилетие характеризуется волнообразной динамикой с эффектом спирали, то есть спад кредитования населения в кризисные периоды развития экономики компенсируется увеличением темпов наращивания розничного кредитования в посткризисный период и период развития экономики. Так, в динамике розничного кредитования за период исследования с 2007 года по 2015 год наблюдается два таких «отката», ниже уровня предыдущего года — в 2009 году объем кредитования населения снизился на 0,4 трлн.руб. по сравнению с уровнем 2008 года (3,6 трлн.руб. против 4 трлн.руб.) и в 2015 году объем снижения составил 0,6 трлн.руб. по сравнению с уровнем 2014 года (10,7 трлн.руб. против 11,3 трлн.руб. соответственно). Сравнительный анализ темпов прироста розничного и корпоративного кредитования представлен на рис. 2.

![Сравнительный анализ темпов прироста розничного и корпоративного кредитования [5].](/img/s/9/61/2284561_2.png)

Рис. 2. Сравнительный анализ темпов прироста розничного и корпоративного кредитования [5]

На рисунке 2 четко прослеживается особенность развития розничного кредитования, которая характеризуется отрицательными значениями в динамике относительных показателей. В то время, когда корпоративное кредитование показывает более мягкие колебания, не допуская как отрицательных значений, так и резких подъемов, изменения в динамике розничного кредитования более резкие и импульсивные. Систематизация информации касательно факторов, оказывающих влияние на спрос на кредит со стороны домашних хозяйств, позволяет отразить их наглядно (рис. 3, 4).

Факторы формирования спроса домашних хозяйств носят субъективный характер и поддаются количественной оценке путем проведения опросов различных групп граждан.

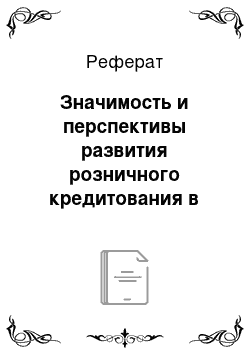

Рис. 3. Факторы, сдерживающие формирование спроса на кредитные ресурсы со стороны домашних хозяйств

По данным построенного радара наибольшим сдерживающим влиянием обладает угроза потерять работу, которая наряду со снижением реальных доходов граждан формирует кредитоспособность заемщика. А вот высокие процентные ставки влияют на развитие розничного кредитования в меньшей степени, что в принципе неудивительно. В условиях, когда российские граждане пользуются ипотекой со стоимостью в 14−15% годовых, высокие процентные ставки действительно никого не пугают, если есть уверенность в том, что будет возможность выплачивать данный кредит.

По данным радара, представленного на рисунке 4, видно, что наибольшее воздействие на спрос граждан на кредиты оказывает уверенность в будущих поступлениях (доходах), а также размер и направление инфляционных ожиданий. Если ожидается рост цен на определенные виды товаров, то спрос на кредиты будет расти (к примеру, ожидается инфляционный рост стоимости автомобилей, или рост стоимости за счет девальвации рубля, в этих условиях человек охотнее возьмет автокредит, чтобы снизить риски ценового характера, в то же время высокая инфляция способствует снижению размера реальных выплат по кредиту, что-то же способствует увеличению спроса на них при условии разумной процентной политики коммерческих банков).

Низкая склонность населения к сбережениям является третьим по степени воздействия на спрос домашних хозяйств на кредитные ресурсы — в этом случае спрос на кредит растет. Оставшиеся два фактора носят преимущественно потребительский характер, то есть желание приобрести какой-то товар, не имея на это возможности. Импульсивные покупки стимулируют также все больше распространяющиеся кредитные карты.

Что касается оценки количественных факторов, определяющих развитие розничного кредитования, то в условиях воздействия кризисных экономических явлений, одним из сдерживающих факторов является снижение качества кредитования населения, то есть доли просроченной задолженности в кредитном портфеле в части кредитования населения.

Рис. 4. Факторы, увеличивающие спрос на кредитные ресурсы со стороны домашних хозяйств

В 2015 году показатель качества розничного кредитования составил максимальное за весь период исследования значение в размере 8,4%. При этом порог в 10% оказывает негативное воздействие на устойчивость развития кредитных организаций.

Расчетная модель розничного сегмента банковского рынка, по нашему мнению, должна строиться на сегментировании рынка, так как факторы внутренней банковской среды и факторы предложения кредита будут по-разному воздействовать на развитие различных сегментов. В целом описать модель развития розничного кредитования с учетом воздействия на него определенного количества различных факторов можно следующим образом.

.

где fi — это количественное выражение i-ого фактора, оказывающего воздействие на объемы розничного кредитования;

ki — взвешивающий коэффициент, отражающий степень влияния i-го фактора на объемы розничного кредитования.

Выбор конкретных факторов по каждому сегменту розничного сегмента кредитного рынка определяется их корреляцией с объемами кредитования. В совокупности, изменения всех обозначенных сегментов дают изменение розничного кредитования в целом (формула учитывает как положительное, так и отрицательное влияние динамики конкретного рыночного сегмента):

.

где Дmi -изменение i-го фактора ипотечного кредитования (mortgage);

Дcli -изменение i-го фактора автокредитования (car loans);

Дrli -изменение i-го фактора потребительского (нецелевого) кредитования (retail lending);

Дcci -изменение i-го фактора кредитования с использованием кредитных карт (credit card);

ki — взвешивающий коэффициент, отражающий степень влияния i-го фактора на объемы конкретного сегмента розничного кредитования.

Предполагается, что сценарный прогноз развития рынка розничного кредитования должен базироваться на достижении единственного количественного показателя — объемов кредитования населения и их динамики при воздействии различных факторов. В зависимости от различных критериев, можно построить не менее четырех базовых сценариев развития рынка розничного кредитования (табл.).

Сценарии развития рынка розничного кредитования.

Параметры развития рынка розничного кредитования. | Продуктовая структура розничного кредитного портфеля. | Уровень кредитных рисков по розничному кредитованию. | |

Стабилизация макроэкономических условий. | Бизнес-сценарий (предполагает развитие долгосрочных видов кредитования). | Прогресс-сценарий (характеризуется наращиванием розничного кредитования). | |

Ухудшение макроэкономических условий. | Экспресс-сценарий (предполагает развитие преимущественно краткосрочного кредитования). | Стресс-сценарий (характеризуется замедлением темпов роста розничного кредитования). | |

На базовые сценарии могут оказывать воздействие следующие факторы:

- 1. Бизнес-сценарий предполагает развитие розничного кредитования в стабильных экономических условиях, а значит, преобладающее воздействие оказывают следующие факторы: низкий уровень инфляции, рост реальных доходов населения, рост склонности населения к сбережениям и наращивание ресурсной базы российских банков, рост капитализации российских банков, развитие строительной отрасли и отрасли автомобильного строительства.

- 2. Экспресс-сценарий предполагает развитие розничного кредитования на базе экспресс-кредитования и кредитных карт, а условия его развития являются неблагоприятными с точки зрения социально-экономических показателей, то есть преобладающее воздействие имеют следующие факторы: рост инфляции, снижение реальных доходов населения, сокращение долгосрочной ресурсной базы российских банков, рост процентных ставок по розничным кредитам, замедление темпов экономического развития.

- 3. Прогресс-сценарий предполагает развитие в благоприятных макроэкономических условиях с низким уровнем кредитных рисков, что приводит к наращиванию темпов роста розничного кредитования, как в абсолютном, так и в относительном значении. В данном сценарном прогнозе преобладают следующие факторы: рост реальных доходов населения, высокое качество розничного кредитования, высокий уровень финансовой грамотности населения, рост спроса на кредитные ресурсы со стороны домашних хозяйств, стратегический интерес банков в развитии розничного кредитования.

- 4. Стресс-сценарий предполагает воздействие самых негативных факторов на развитие розничного кредитования, темпы роста объемов которого будут либо замедляться, либо сокращаться вовсе, то есть преобладающее воздействие оказывают следующие факторы: рост стоимости розничного кредитования, снижение реальных доходов населения, рост просроченной задолженности заемщиков (в том числе и за счет снижения кредитоспособности), снижение склонности населения к сбережениям и сокращение ресурсной базы российских банков вне зависимости от сроков привлечения средств.

Таким образом, конкретизация факторов внешней и внутренней среды, а также спроса и предложения кредитных ресурсов на рынке розничного кредитования позволит в рамках каждого сценария выделить по 2−3 подсценария, в итоге на основе базовой матрицы выбора конкретного сценария развития можно сформировать до 12 сценарных прогнозов развития розничного кредитования в среднесрочной перспективе.

- 1. Казаренкова Н. П. Современные проблемы и перспективы развития розничного кредитования на региональном уровне // Финансы и кредит. — 2013. — № 36. — С. 12−15.

- 2. Колмыкова Т. С., Ситникова Э. В., Третьякова И. Н. Кредитные ресурсы в решении задач модернизации национальной экономики // Финансы и кредит. — 2015. — № 1. — С. 2−9.

- 3. Третьякова И. Н. Региональный рынок пластиковых карт: анализ объема, структуры и динамики развития (на материалах Курской области) // Известия Юго-Западного государственного университета. Серия: Экономика. Социология. Менеджмент. — 2015. — № 1(14). — С.68−74.

- 4. Черных А. Ю., Обухова А. С. Особенности функционирования страхового рынка Курской области // Известия Известия Юго-Западного государственного университета. Серия: Экономика. Социология. Менеджмент. — 2012. — № 1. — С. 35−40.