Задача.

Балансовая модель затрат

Наконец, производственные затраты на единицу конечной продукции, необходимые для определения себестоимости продукции, можем найти путем умножения слева матрицы полных затрат, найденной в п.б., на строку цен:1.97 2.92 1.36. Расход сырья, топлива и т. д. по каждому из цехов получим из умножения их расходных норм на соответствующие валовые выпуски по цехам. В результате получим матрицу полных… Читать ещё >

Задача. Балансовая модель затрат (реферат, курсовая, диплом, контрольная)

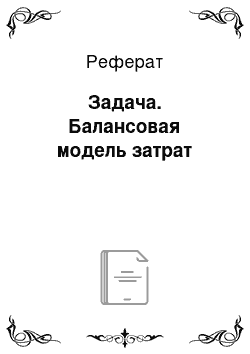

В таблице указаны расходные нормы двух видов сырья и топлива на единицу продукции соответствующего цеха, трудоемкость продукции в человеко-часах на единицу продукции, стоимость единицы соответствующего материала и оплата за 1 чел.-ч.

Определить:

- а) суммарный расход сырья, топлива и трудовых ресурсов на выполнение производственной программы;

- б) коэффициенты прямых затрат сырья, топлива и труда на единицу конечной продукции каждого цеха;

- в) расход сырья, топлива и трудовых ресурсов по цехам;

- г) производственные затраты по цехам (в руб.) и на всю производственную программу завода;

- д) производственные затраты на единицу конечной продукции.

Решение:

а) Суммарный расход сырья I можно получить, умножив соответствующую 1-ю строку второй таблицы на вектор х, т. е.

балансовый затрата капиталовложение математический.

а4х = (1.4; 2.4; 0.8) 186 = 1088.

Аналогично можно получить расход сырья II и т. д.

Все это удобно записать в виде произведения:

- 1.4 2.4 0.8 235 1088 Сырье I

- 0 0.6 1.6 186 = 746 Сырье II

- 2.0 1.8 2.2 397 1678 Топливо

- 0.1 0.2 0.2 1409 Человеко-часов.

- б) Расход сырья I на единицу конечной продукции 1-го цеха (у1=1) найдем из выражения 1.4S11 + 2.4S21 + 0.8S31. Следовательно, соответствующие коэффициенты полных затрат сырья, топлива и труда на каждую единицу конечного продукта получим из произведения матрицы:

I II III.

- 1.4 2.4 0.8 1.04 0.21 0.02 1.97 2.92 1.36 Сырье I

- 0 0.6 1.6 0.21 1.05 0.13 = 0.17 0.84 2.09 Сырье II

- 2.0 1.8 2.2 0.03 0.13 1.26 2.53 2.60 5.23 Топливо

- 10 20 20 15.2 24.8 28.0 Труд

Таким образом, например, для изготовления у1=1 необходимо затратить 1.97 единиц сырья I, 0.17 единиц сырья II, 2.53 единиц топлива и 15.2 чел.-ч.

в) Расход сырья, топлива и т. д. по каждому из цехов получим из умножения их расходных норм на соответствующие валовые выпуски по цехам. В результате получим матрицу полных расходов:

I II III.

Сырье I 330 440 318.

Сырье II 0 111 635.

Топливо 470 335 873.

Труд 2350 3720 7940.

- г) Производственные расходы по цехам можем получить путем умножения слева строки стоимостей (5; 12; 2; 1.2) на последнюю матрицу:

- 330 440 318

- 0 111 635 I II III

- (5; 12; 2; 1.2) 470 335 873 = (5410; 8666; 20 484)

- 2350 3720 7940

- д) Наконец, производственные затраты на единицу конечной продукции, необходимые для определения себестоимости продукции, можем найти путем умножения слева матрицы полных затрат, найденной в п.б., на строку цен:

- 1.97 2.92 1.36

- 0.17 0.84 2.09 I II III

- (5; 12; 2; 1.2) 2.53 2.60 5.23 = (35.3; 59.6; 75.7)

- 15.2 24.8 28.0

Таким образом, внутрипроизводственные затраты на единицу товарной продукции I, II и III цехов соответственно составляют: 35.3 руб., 59.6 руб., 75.7 руб.