Оценка современного состояния сельскохозяйственных организаций Краснодарского края в области налогообложения

Доля других налогов и сборов (государственной пошлины, транспортный налог, налога на добычу полезных ископаемых и др.) в структуре начисленных налогов значительно снизилась — на 45,5% в 2014 г. по сравнению с 2010 г. Величина штрафов и пеней в 2014 г. снизилась относительно 2010 г. на 3062 тыс. руб. Наибольшая величина начисленных штрафных санкций в отчетном году наблюдается по налогу… Читать ещё >

Оценка современного состояния сельскохозяйственных организаций Краснодарского края в области налогообложения (реферат, курсовая, диплом, контрольная)

Оценка современного состояния сельскохозяйственных организаций Краснодарского края в области налогообложения

В современных условиях перед сельскохозяйственными организациями особенно остро стоит проблема выбора оптимального режима налогообложения. Для каждой организации характерны субъективные факторы, влияющие на принятие управленческого решения по данному вопросу, такие как уровень специализации производства, доля дохода от реализации сельскохозяйственной продукции в общем доходе, численность работников. Однако предварительным этапом анализа налоговых расходов при различных режимах налогообложения является рассмотрение статистической информации по отрасли в области налогообложения. В данной статье приведены данные о структуре и величине обязательств по налогам, сборам, взносам во внебюджетные фонды сельскохозяйственных организаций Краснодарского края, динамике данного показателя в течение пяти лет, что дает представление о тенденции изменения условий налогообложения при различных режимах налогообложения. Также представлена статистическая информация о распределении сельскохозяйственных организаций Краснодарского края по режимам налогообложения в процентном соотношении. Представлен сравнительный анализ уровня налоговой нагрузки при различных режимах налогообложения, который дает представление о преимуществах специального режима налогообложения для сельскохозяйственных товаропроизводителей. Исследование выполнено при финансовой поддержке РФФИ и администрации Краснодарского края в рамках научного проекта № 16−46−230 131 «Формирование информационной системы эффективного управления сельскохозяйственным производством посредством интеграции информационных потоков финансового, налогового и управленческого учета (по материалам организаций Краснодарского края)».

Анализ современного состояния сельскохозяйственных организации в области налогообложения проводился за 2010;2014 гг. по совокупности сельскохозяйственных организаций Краснодарского края [7].

Согласно статистическим данным, величина начисленных и уплаченных налогов и сборов в течение 2010 — 2014 гг. имеет тенденцию роста. Так, в 2014 г. размер начисленных налоговых платежей составил 18 862 469 тыс. руб., что на 63,6% больше, чем в 2010 г. Величина перечисленных в бюджет налогов и сборов выросла в отчетном году по сравнению с базисным годом на 7 724 231 тыс. руб. (на 71,1%).

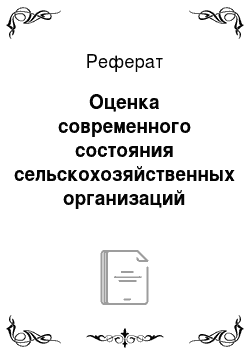

На рисунке 1 отображено распределение исследуемой совокупности организаций Краснодарского края по применяемым режимам налогообложения в процентном соотношении.

Рисунок 1 — Распределение сельскохозяйственных организаций Краснодарского края по применяемым режимам налогообложения в процентном соотношении Анализ статистических данных показывает, что большинство сельскохозяйственных организаций Краснодарского края находятся на специальном режиме налогообложения для сельскохозяйственных товаропроизводителей (в 2014 г. доля таких организаций составила 74,9%). Однако некоторые организации (зачастую крупные производственные комплексы, которым присуща диверсификация производства) остаются на общем режиме налогообложения, удельный вес таких организаций в течение рассматриваемого периода составляет около 25%. Доля организаций, применяющих упрощенную систему налогообложения, невелика (в 2014 г. лишь 2,6%), это связано с тем, что данный режим налогообложения могут применять только мелкие сельскохозяйственные товаропроизводители [2].

В таблице 1 представлены динамика и структура начисленных и уплаченных налогов и сборов, взносов во внебюджетные фонды в течение 2010;2014 гг.

Оценка таблицы 1 показывает, что наибольший удельный вес в структуре начисленных налогов и взносов имеют налог на добавленную стоимость (в 2014 г. 27,89%) и взносы в Пенсионный фонд (30,31%). Налог на добавленную стоимость, начисленный в 2014 г., вырос относительно 2010 г. более чем 1,8 раз (на 2 395 530 тыс. руб.). Начисленные взносы в Пенсионный фонд РФ в 2014 г. составили 5 716 299 тыс. руб., что в 2,5 раза больше, чем в 2010 г.

Величина начисленного налога на прибыль в 2014 г. выросла относительно 2010 г. на 35,3%. Удельный вес данного налога в общей структуре 1,2% в 2014 г., что на 0,26% меньше, чем в 2010 г.

Доля акцизов в общем объеме кредиторской задолженности организаций перед бюджетом не велика — менее 0,1%. Величина акцизов к уплате в 2014 г. составила 3096 тыс. руб., то есть значительно меньше, чем в 2010 г. (на 129 880 тыс. руб.). Данный факт обусловлен сокращением количества организаций, уплачивающих акцизы и переходом части организаций на уплату единого сельскохозяйственного налога.

Таблица 1.

Начисленные к уплате налоги, сборы и взносы сельскохозяйственных организаций Краснодарского края.

Начислено за год. | 2010 г. | 2011 г. | 2012 г. | 2013 г. | 2014 г. | Абсолютное изменение (+,). | Темп роста, %. | |||||||||||

2011 г./ 2010 г. | 2012 г. /2011 г. |

| 2014 г. /2013 г. |

| 2011 г. /2010г. |

| 2013 г. /2012 г. |

| 2014 г. /2010 г. | |||||||||

Налог на прибыль организаций. | Всего. | тыс. руб. | — 20 971. | — 62 345. | 125,7. | 90,2. | 67,8. | 176,1. | 135,3. | |||||||||

в % к итогу. | 1,48. | 1,46. | 1,31. | 0,84. | 1,22. | — 0,02. | — 0,15. | — 0,47. | 0,38. | — 0,26. | х. | х. | х. | х. | х. | |||

в том числе штрафы и пени, тыс. руб. | — 6278. | — 29 824. | — 1968. | 1868,7. | 85,0. | 16,3. | 66,1. | 171,4. | ||||||||||

Налог на добавленную стоимость. | Всего. | тыс. руб. | — 299 591. | 137,2. | 92,4. | 101,8. | 142,3. | 183,6. | ||||||||||

в % к итогу. | 24,85. | 26,76. | 24,60. | 23,77. | 27,89. | 1,91. | — 2,16. | — 0,83. | 4,12. | 3,04. | х. | х. | х. | х. | х. | |||

в том числе штрафы и пени, тыс. руб. | — 6052. | — 2014. | — 3463. | 112,1. | 50,4. | 153,6. | 78,6. | 68,2. | ||||||||||

Акцизы. | Всего. | тыс. руб. | — 104 230. | — 16 852. | — 6083. | — 2715. | — 129 880. | 21,6. | 41,4. | 48,9. | 53,3. | 2,3. | ||||||

в % к итогу. | 1,15. | 0,20. | 0,08. | 0,04. | 0,02. | — 0,95. | — 0,12. | — 0,04. | — 0,02. | — 1,13. | х. | х. | х. | х. | х. | |||

в том числе штрафы и пени, тыс. руб. | — 4. | — 27. | — 56. | — 47. | 91,5. | 37,2. | 350,0. | х. | х. | |||||||||

Налог на имущество организаций. | Всего. | тыс. руб. | — 14 105. | — 31 870. | 113,2. | 96,8. | 92,4. | 101,6. | 102,8. | |||||||||

в % к итогу. | 3,33. | 2,96. | 2,85. | 2,50. | 1,72. | — 0,37. | — 0,11. | — 0,35. | — 0,78. | — 1,61. | х. | х. | х. | х. | х. | |||

в том числе штрафы и пени, тыс. руб. | — 1118. | — 344. | — 637. | 141,8. | 129,7. | 38,2. | 50,2. | 35,3. | ||||||||||

Земельный налог. | Всего. | тыс. руб. | — 51 166. | — 31 073. | — 49 313. | 86,3. | 90,3. | 106,9. | 104,2. | 86,8. | ||||||||

в % к итогу. | 3,23. | 2,19. | 1,97. | 2,00. | 1,72. | — 1,04. | — 0,22. | 0,03. | — 0,28. | — 1,51. | х. | х. | х. | х. | х. | |||

в том числе штрафы и пени, тыс. руб. | — 24. | — 233. | — 174. | 97,5. | 75,4. | 105,0. | 106,3. | 82,1. | ||||||||||

Единый сельскохозяйственный налог. | Всего. | тыс. руб. | — 4530. | — 51 008. | — 33 897. | 98,9. | 87,6. | 131,7. | 92,9. | 106,0. | ||||||||

в % к итогу. | 3,62. | 2,81. | 2,45. | 3,06. | 2,35. | — 0,81. | — 0,36. | 0,61. | — 0,71. | — 1,27. | х. | х. | х. | х. | х. | |||

в том числе штрафы и пени, тыс. руб. | — 31. | — 26 700. | — 294. | 98,4. | 1472,9. | 3,0. | 193,7. | 84,5. | ||||||||||

Единый налог при упрощенной системе налогообложения. | Всего. | тыс. руб. | — 5975. | — 165. | 170,1. | 405,5. | 51,3. | 97,4. | 344,2. | |||||||||

в % к итогу. | 0,02. | 0,02. | 0,08. | 0,04. | 0,03. | 0,06. | — 0,04. | — 0,01. | 0,01. | х. | х. | х. | х. | х. | ||||

в том числе штрафы и пени, тыс. руб. | — 21. | — 115. | 12,5. | 1066,7. | 453,1. | 20,7. | 125,0. | |||||||||||

Единый налог на вмененный доход. | Всего. | тыс. руб. | — 5500. | — 489. | — 1028. | 55,8. | 93,0. | 133,4. | 132,5. | 91,7. | ||||||||

в % к итогу. | 0,11. | 0,05. | 0,04. | 0,06. | 0,06. | — 0,06. | — 0,01. | 0,02. | — 0,05. | х. | х. | х. | х. | х. | ||||

в том числе штрафы и пени, тыс. руб. | — 4. | — 3. | — 5. | 20,0. | 300,0. | х. | х. | х. | ||||||||||

Налог на доходы физических лиц. | Всего. | тыс. руб. | 100,1. | 115,6. | 101,2. | 111,5. | 130,6. | |||||||||||

в % к итогу. | 25,81. | 20,27. | 23,33. | 22,41. | 20,60. | — 5,54. | 3,06. | — 0,92. | — 1,81. | — 5,21. | х. | х. | х. | х. | х. | |||

в том числе штрафы и пени, тыс. руб. | — 25 195. | — 6767. | — 6043. | — 28 513. | 40,2. | 156,1. | 74,4. | 69,2. | 32,3. | |||||||||

Сборы за пользование объектами животного мира и объектами водных биологических ресурсов. | Всего. | тыс. руб. | — 685. | — 1042. | — 525. | 83,9. | 70,8. | 79,2. | 243,4. | 114,5. | ||||||||

в % к итогу. | 0,04. | 0,02. | 0,02. | 0,01. | 0,03. | — 0,02. | — 0,01. | 0,02. | — 0,01. | х. | х. | х. | х. | х. | ||||

в том числе штрафы и пени, тыс. руб. | — 13. | — 13. | х. | х. | х. | х. | х. | |||||||||||

Водный налог. | Всего. | тыс. руб. | — 160. | — 1041. | — 1956. | — 70. | — 3227. | 98,6. | 91,0. | 81,5. | 99,2. | 72,6. | ||||||

в % к итогу. | 0,10. | 0,08. | 0,07. | 0,06. | 0,05. | — 0,02. | — 0,01. | — 0,01. | — 0,01. | — 0,05. | х. | х. | х. | х. | х. | |||

в том числе штрафы и пени, тыс. руб. | — 7. | — 16. | — 36. | — 4. | — 63. | 89,9. | 74,2. | 21,7. | 60,0. | 8,7. | ||||||||

Страховые взносы в государственные внебюджетные фонды: социального страхования. | Всего. | тыс. руб. | — 102 404. | 209,0. | 84,6. | 100,6. | 114,0. | 202,7. | ||||||||||

в % к итогу. | 2,75. | 4,52. | 3,80. | 3,63. | 3,41. | 1,77. | — 0,72. | — 0,17. | — 0,22. | 0,66. | х. | х. | х. | х. | х. | |||

в том числе штрафы и пени, тыс. руб. | — 110. | — 162. | 57,9. | 247,7. | 56,7. | 127,4. | 103,4. | |||||||||||

Пенсионный фонд. | Всего. | тыс. руб. | 150,5. | 103,0. | 134,5. | 121,2. | 252,6. | |||||||||||

в % к итогу. | 19,63. | 23,18. | 23,76. | 30,34. | 30,31. | 3,55. | 0,58. | 6,58. | — 25,61. | — 14,9. | х. | х. | х. | х. | х. | |||

в том числе штрафы и пени, тыс. руб. | — 1827. | — 499. | 85,4. | 111,6. | 95,8. | 121,0. | 110,5. | |||||||||||

Фонд медицинского страхования. | Всего. | тыс. руб. | 473,5. | 104,9. | 155,5. | 110,7. | 854,8. | |||||||||||

в % к итогу. | 0,90. | 3,36. | 3,51. | 5,18. | 4,73. | 2,46. | 0,15. | 1,67. | — 0,45. | 3,83. | х. | х. | х. | х. | х. | |||

в том числе штрафы и пени, тыс. руб. | — 149. | 257,8. | 134,8. | 91,4. | 155,4. | 493,6. | ||||||||||||

Взносы на страхование по травматизму. | Всего. | тыс. руб. | — 1230. | 113,7. | 105,0. | 99,7. | 108,3. | 128,8. | ||||||||||

в % к итогу. | 2,60. | 2,32. | 2,42. | 2,29. | 2,04. | — 0,28. | 0,10. | — 0,13. | — 0,25. | — 0,56. | х. | х. | х. | х. | х. | |||

в том числе штрафы и пени, тыс. руб. | — 1590. | — 53. | — 189. | — 1166. | 34,8. | 93,8. | 76,2. | 209,9. | 52,2. | |||||||||

Другие налоги и сборы. | Всего. | тыс. руб. | — 8462. | — 543 710. | 120,5. | 99,4. | 4,1. | 1111,6. | 54,5. | |||||||||

в % к итогу. | 10,37. | 9,81. | 9,70. | 3,77. | 3,46. | — 0,56. | — 0,11. | — 5,93. | — 0,31. | — 6,91. | х. | х. | х. | х. | х. | |||

в том числе штрафы и пени, тыс. руб. | — 1590. | — 53. | — 189. | — 1166. | 34,8. | 93,8. | 76,2. | 209,9. | 52,2. | |||||||||

Всего налогов сборов, страховых взносов и обязательных платежей. | Всего. | тыс. руб. | 127,4. | 100,5. | 105,3. | 121,3. | 163,6. | |||||||||||

в % к итогу. | 100,00. | 100,00. | 100,00. | 100,00. | 100,00. | х. | х. | х. | х. | х. | х. | х. | х. | х. | х. | |||

в том числе штрафы и пени, тыс. руб. | — 62 071. | — 3062. | 107,1. | 127,9. | 46,3. | 152,0. | 96,4. | |||||||||||

Величина налога на имущество организаций, начисленного в 2014 г., составила 394 916 тыс. руб., что на 2,8% больше, чем в 2010 г. Удельный вес данного налога в 2014 г. составил — 2,1%, то есть на 1,2 процентных пункта меньше, чем в 2010 г.

Величина земельного налога, начисленного к уплате, выросла на 32 926 тыс. руб. Доля данного налога в структуре задолженности перед бюджетом снизилась в течение рассматриваемого периода на 1,51%.

В течение рассматриваемого периода времени наблюдается рост единого сельскохозяйственного налога. В 2014 г. величина начисленного ЕСХН составила 442 405 тыс. руб., что на 6,0% больше, чем в 2010 г. Удельный вес единого налога при упрощенной системе налогообложения и единого налога на вмененный доход в структуре начисленных налогов менее 1%.

Налог на доходы физических лиц, который уплачивается организациями из заработной платы работников и не влияет на налоговую нагрузку хозяйствующих субъектов, 2014 г. составил 3 886 556 тыс. руб., что на 30,6% больше, чем в 2010 г. Сборы за пользование объектами животного мира и объектами водных биологических ресурсов, начисленный к уплате, в 2014 г. составили 4868 тыс. руб., что на 14,5% больше, чем в 2012 г. Доля в структуре уплаченных и начисленных налогов и сборов менее 0,1%.

Величина водного налога, начисленного к уплате, в отчетном году составила 8548 тыс. руб., что на 3227 тыс. руб. меньше, чем в 2010 г.

Взносы во внебюджетные фонды имеют тенденцию роста. Взносы в фонд социального страхования и обеспечения в 2014 г. увеличились по сравнению с 2010 г. на 326 065 тыс. руб. (более чем в 2 раза), взносы в фонд медицинского страхования — на 787 275 тыс. руб. (в 8,5 раз), взносы на страхование по травматизму — на 86 199 тыс. руб. (на 28,8%).

Доля других налогов и сборов (государственной пошлины, транспортный налог, налога на добычу полезных ископаемых и др.) в структуре начисленных налогов значительно снизилась — на 45,5% в 2014 г. по сравнению с 2010 г. Величина штрафов и пеней в 2014 г. снизилась относительно 2010 г. на 3062 тыс. руб. Наибольшая величина начисленных штрафных санкций в отчетном году наблюдается по налогу на добавленную стоимость (7415 тыс. руб.), налогу на доходы физических лиц (13 589 тыс. руб.), взносам в Пенсионный фонд (13 871 тыс. руб.).

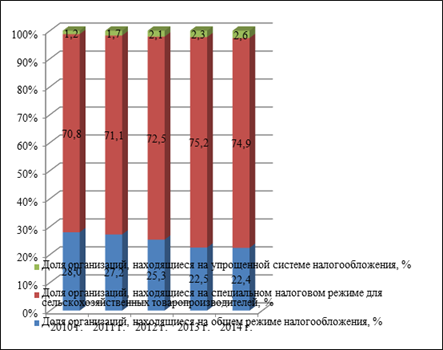

В таблице 2 приведена оценка уровня налоговой нагрузки сельскохозяйственных организаций Краснодарского края.

Налоговая нагрузка представляет собой относительный показатель, характеризующий эффективность налоговой политики организаций [6].

Абсолютная налоговая нагрузка в расчете на 1 организацию, находящуюся на общем режиме налогообложения, в 2014 г. — 63 324,6 тыс. руб., что на 23 762,9 тыс. руб. больше, чем в 2010 г. Следует отметить, что в результате улучшения финансовых результатов, показатели налоговой нагрузки организаций, находящихся на общем режиме налогообложения, существенно снизились относительно 2010 г.: налоговая нагрузка на выручку снизилась на 2,5 процентных пункта, налоговая нагрузка на валовую прибыль — на 33,9 процентных пункта, налоговая нагрузка на прибыль до налогообложения — на 78,2 процентных пункта, налоговая нагрузка на собственный капитал организации — на 4,3 процентных пункта. Вследствие сокращения численности работников, налоговая нагрузка в расчете на 1 работника выросла на 68,5 тыс. руб.

Налоговая нагрузка на выручку организаций, применяющих специальный режим налогообложения для сельскохозяйственных товаропроизводителей, в 2014 г. составила 6,5%, что на 0,2 процентных пункта меньше, чем в 2010 г. Также наблюдается снижение налоговой нагрузки в расчете на валовую прибыль (на 2,6 процентных пункта), на прибыль до налогообложения (на 10,3 процентных пункта), на собственный капитал (0,3 процентных пункта).

Налоговая нагрузка на собственный капитал организации незначительно выросла (на 0,1 процентных пункта).

Таблица 2.

Налоговая нагрузка сельскохозяйственных организаций Краснодарского края.

Показатель. | 2010 г. | 2011 г. | 2012 г. | 2013 г. | 2014 г. | Абсолютное отклонение (+,-). | |||||

2011 г. / 2010 г. | 2012 г. / 2011 г. | 2013 г./ 2012 г. | 2014 г. / 2013 г. | 2014 г. / 2010 г. | |||||||

Общий режим налогообложения. | |||||||||||

Абсолютная налоговая нагрузка в среднем на 1 организацию, тыс. руб. | 39 561,7. | 41 518,6. | 43 397,0. | 49 083,4. | 63 324,6. | 1956,9. | 1878,4. | 5686,4. |  14 241,2. | 23 762,9. | |

Налоговая нагрузка на выручку, %. | 14,8. | 14,6. | 13,3. | 12,1. | 12,3. | — 0,2. | — 1,3. | — 1,2. | 0,2. | — 2,5. | |

Налоговая нагрузка на валовую прибыль, %. | 75,1. | 74,5. | 70,1. | 68,4. | 41,2. | — 0,6. | — 4,4. | — 1,7. | — 27,2. | — 33,9. | |

Налоговая нагрузка на финансовые ресурсы, %. | 7,3. | 7,2. | 6,9. | 6,3. | 7,3. | — 0,1. | — 0,3. | — 0,6. | 1,0. | 0,0. | |

Налоговая нагрузка на прибыль до налогообложения, %. | 146,1. | 145,3. | 123,6. | 157,3. | 67,9. | — 0,8. | — 21,7. | 33,7. | — 89,4. | — 78,2. |