Влияние развития электронных платежных систем на денежное обращение

Внедрение и развитие электронных платежных систем — процесс довольно дорогостоящий и технологически емкий. Поэтому, в настоящее время лидерами в этой области являются наиболее развитые страны. Кроме того, в этих странах существует потребность упорядочить очень большие потоки платежей. Все индустриально развитые страны развивают национальные электронные платежные системы для обработки этих… Читать ещё >

Влияние развития электронных платежных систем на денежное обращение (реферат, курсовая, диплом, контрольная)

Влияние развития электронных платежных систем на денежное обращение

Платежная система является одним из важнейших элементов в функционировании экономики. Чтобы экономика могла работать эффективно, платежи должны от их источника к получателю поступать быстро и точно. Платежные системы облегчают проведение платежей.

Внедрение и развитие электронных платежных систем — процесс довольно дорогостоящий и технологически емкий. Поэтому, в настоящее время лидерами в этой области являются наиболее развитые страны. Кроме того, в этих странах существует потребность упорядочить очень большие потоки платежей. Все индустриально развитые страны развивают национальные электронные платежные системы для обработки этих потоков. Потребность в соответствующих платежных системах выражается отношением между объемом платежей и числом платежей. Так, например, в межбанковской системе расчетов количество транзакций небольшое, но по денежному объему финансовые потоки значительны. Обратная ситуация наблюдается в платежных системах, обслуживающих розничную торговлю: огромное количество операций и небольшой их средний размер.

Несмотря на то, что со временем электронные платежные системы должны вытеснить традиционную наличность и чеки, пока большинство розничных платежей производится наличными деньгами. Это наблюдается во всех экономиках, что говорит о больших резервах развития электронных платежных систем.

По данным Банка международных расчетов по странам Группы десяти (G-10) в последние годы количество транзакций, проводимых с помощью платежных карт, растет, и в большей степени за счет уменьшения количества операций с чеками (Таблица 1) Statistics on payment systems in the Group of Ten countries. Figures for 1999. March 2001.// Internet resource: http://www.bis.org/publ/cpss44.pdf, Statistics on payment and settlement systems in selected countries. Figures for 2002. March 2004.// Internet resource: http://www.bis.org/publ/cpss60.pdf.

Таблица 1. Удельный вес транзакций по чекам и платежным картам в общем количестве безналичных транзакций, %*

Чеки. | |||||||||||

Бельгия. | 14,0. | 11,7. | 10,6. | 9,4. | 8,0. | 7,0. | 5,8. | 5,0. | 3,8. | 1,7. | |

Великобритания. | 43,0. | 40,2. | 36,7. | 33,1. | 30,5. | 31,7. | 28,8. | 26,1. | 23,5. | 21,0. | |

Германия. | 8,1. | 7,9. | 7,0. | 6,4. | 5,7. | 4,2. | 3,8. | 3,3. | 2,6. | 1,2. | |

Италия. | 37,2. | 34,0. | 32,8. | 30,5. | 28,0. | 28,2. | 25,2. | 21,7. | 19,3. | 17,2. | |

Канада. | 58,7. | 52,8. | 46,9. | 41,0. | 36,1. | 34,7. | 31,6. | 28,1. | 25,3. | 23,0. | |

Нидерланды. | 11,1. | 8,5. | 5,9. | 4,2. | 3,0. | 1,9. | 1,0. | 0,5. | 0,2. | н.д. | |

США. | 79,6. | 78,1. | 76,5. | 74,8. | 73,2. | 65,7. | 61,9. | 57,7. | 53,5. | 49,9. | |

Франция. | 49,1. | 47,4. | 45,6. | 43,6. | 41,7. | 40,7. | 40,1. | 37,9. | 35,4. | 34,2. | |

Швейцария. | 3,3. | 2,6. | 2,0. | 1,6. | 1,3. | 1,0. | 0,8. | 1,3. | 0,8. | 0,5. | |

Швеция. | н.д. | н.д. | н.д. | н.д. | 1,9. | 0,4. | 0,3. | 0,2. | 0,2. | 0,1. | |

Япония. | н.д. | н.д. | н.д. | н.д. | н.д. | 9,0. | 8,2. | 6,5. | 5,6. | 4,9. | |

Платежные карты. | |||||||||||

Бельгия. | 17,1. | 18,0. | 19,7. | 21,3. | 23,4. | 27,3. | 28,9. | 32,8. | 33,3. | 34,6. | |

Великобритания. | 21,0. | 23,3. | 25,9. | 28,9. | 31,1. | 31,5. | 34,3. | 36,6. | 39,0. | 41,2. | |

Германия. | н.д. | н.д. | н.д. | н.д. | н.д. | 9,2. | 10,7. | 13,4. | 14,7. | 16,6. | |

Италия. | 4,1. | 5,2. | 6,6. | 8,6. | 11,2. | 15,1. | 18,0. | 21,2. | 24,7. | 29,1. | |

Канада. | 31,1. | 35,3. | 40,0. | 44,8. | 48,8. | 48,4. | 51,6. | 54,7. | 56,7. | 59,1. | |

Нидерланды. | 3,1. | 6,1. | 11,3. | 15,1. | 18,2. | 25,1. | 27,8. | 29,3. | 31,9. | 32,8. | |

США. | 17,5. | 18,7. | 20,1. | 21,5. | 23,0. | 27,9. | 31,2. | 34,9. | 38,3. | 41,7. | |

Франция. | 15,7. | 16,2. | 17,6. | 18,3. | 19,5. | 23,6. | 26,1. | 27,8. | 30,0. | 30,6. | |

Швейцария. | 13,8. | 16,2. | 18,4. | 20,7. | 22,8. | 22,9. | 26,0. | 28,2. | 32,8. | 33,5. | |

Швеция. | 9,8. | 11,6. | 14,2. | 14,8. | 18,9. | 20,9. | 22,3. | 26,7. | 31,6. | 50,6. | |

Япония. | н.д. | н.д. | н.д. | н.д. | н.д. | 51,6. | 51,9. | 58,2. | 60,4. | 61,3. | |

*Исключен двойной счет транзакций, то есть за транзакцию принята передача и получение средств Это связано с тем, что данные инструменты взаимозаменимы и обслуживают один сегмент, а именно, небольшие платежи. Несмотря на довольно внушительную долю операций по этим инструментам в общем количестве транзакций, их денежный объем в безналичных расчетах незначителен (таблица 2).

Таблица 2. Удельный вес оборотов по чекам и платежным картам в общем объеме безналичных расчетов, %*

Чеки. | |||||||||||

Бельгия. | 4,3. | 3,8. | 3,3. | 3,2. | 2,9. | 3,2. | 0,6. | 0,5. | 0,6. | 0,7. | |

Великобритания. | 9,4. | 7,6. | 5,3. | 4,9. | 4,2. | 4,4. | 2,8. | 2,5. | 2,2. | 2,2. | |

Германия. | 2,3. | 2,3. | 2,1. | 1,8. | 1,6. | 1,4. | 1,7. | н.д. | н.д. | н.д. | |

Италия. | 5,4. | 4,5. | 4,5. | 3,6. | 3,2. | 2,9. | 3,7. | 3,2. | 2,9. | 3,1. | |

Канада. | 98,8. | 98,7. | 98,1. | 97,2. | 97,1. | 96,5. | 21,5. | 14,5. | 12,7. | 11,8. | |

Нидерланды. | 0,1. | 0,1. | 0,1. | 0,1. | 0,0. | 0,1. | 0,1. | 0,1. | н.д. | н.д. | |

США. | 6,1. | 6,0. | 5,8. | 5,6. | 5,5. | 5,5. | 5,6. | 5,4. | 4,9. | 4,9. | |

Франция. | 4,6. | 4,4. | 4,7. | 4,8. | 4,4. | 2,6. | 2,9. | 2,9. | 2,3. | 2,4. | |

Швейцария. | 0,1. | 0,1. | 0,1. | 0,1. | н.д. | н.д. | н.д. | 0,1. | н.д. | н.д. | |

Швеция. | н.д. | н.д. | н.д. | н.д. | н.д. | 0,4. | 0,3. | 0,2. | 0,2. | 0,2. | |

Япония. | н.д. | н.д. | н.д. | н.д. | н.д. | 2,4. | 2,7. | 2,7. | 3,4. | 2,9. | |

Платежные карты. | |||||||||||

Бельгия. | 0,1. | 0,1. | 0,1. | 0,2. | 0,2. | 0,2. | 0,1. | 0,2. | 0,2. | 0,2. | |

Великобритания. | 0,2. | 0,2. | 0,2. | 0,3. | 0,3. | 0,3. | 0,2. | 0,2. | 0,2. | 0,2. | |

Германия. | 0,02. | 0,02. | 0,03. | 0,04. | 0,03. | 0,3. | 0,3. | 0,4. | 0,4. | 0,4. | |

Италия. | 0,03. | 0,04. | 0,05. | 0,05. | 0,06. | 0,1. | 0,1. | 0,1. | 0,2. | 0,2. | |

Канада. | 0,3. | 0,4. | 0,5. | 0,8. | 0,8. | 0,8. | 0,5. | 0,6. | 0,5. | 0,6. | |

Нидерланды. | 0,04. | 0,1. | 0,1. | 0,1. | 0,2. | 1,2. | 1,3. | 1,3. | 1,4. | 1,6. | |

США. | 0,1. | 0,1. | 0,2. | 0,2. | 0,2. | 0,2. | 0,2. | 0,3. | 0,3. | 0,3. | |

Франция. | 0,2. | 0,2. | 0,2. | 0,2. | 0,2. | 0,1. | 0,2. | 0,2. | 0,2. | 0,2. | |

Швейцария. | н.д. | н.д. | н.д. | н.д. | 0,1. | 0,1. | 0,1. | 0,1. | 0,1. | 0,1. | |

Швеция. | 0,9. | 1,0. | 1,4. | 1,5. | 1,7. | 1,5. | 1,9. | 2,2. | 2,8. | 5,3. | |

Япония. | н.д. | н.д. | н.д. | н.д. | н.д. | н.д. | н.д. | 0,1. | 0,1. | 0,1. | |

*Исключен двойной счет сумм транзакций, то есть за сумму транзакции только полученные или переданные ресурсы (дебет или кредит) Что касается операций по платежным картам, то несмотря на рост числа банкоматов (или АТМ — Automatic Teller Machine) в развитых странах, проведение операций через торговые терминалы (POS-терминалы) стало намного популярнее и темпы роста количества этого вида оборудования намного выше чем у первых Statistics on payment systems in the Group of Ten countries. Figures for 1999. March 2001.// Internet resource: http://www.bis.org/publ/cpss44.pdf. Единственным исключением является Япония, где основное оборудование для работы с картами — банкоматы. В других странах объем транзакций через терминалы, как и их количество стремительно растет и вытесняет операции по снятию наличных денег через банкоматы.

Еще одной важной тенденцией развития платежных систем является использование в качестве проводника при расчетах различных телекоммуникационных сетей. Платежи могут интерпретироваться как высоко специализированный способ связи. Такое утверждение было бы истинно даже без существования Интернета Electronic Payment Systems. Strategic and Technical Issues /Background Paper No. 1. Electronic Payment Systems Observatory (ePSO).- 2000.// Internet resource: http://epso.jrc.es/Docs/Backgrnd-1.pdf. В мире имеется большое количество так называемых «www-платежных систем». Так, в Европе уже насчитывается больше 100 схем таких систем.

Логичный шаг развития интернет-платежей — вынести свои услуги и на мобильные терминалы пользователей, в частности, на сотовые телефоны. Новое направление получило название «мобильная коммерция» («m-commerce»), а ее услуги уже действуют во многих странах.

В целом, экономия от масштаба делает электронные платежные системы все более привлекательными. Если эта тенденция сохранится, то в долгосрочной перспективе большая часть транзакций будет осуществляться электронно, через кредитные, дебетовые или смарт-карточки, электронные наличные, мобильные телефоны или другими способами, а значимость наличных операций уменьшится. Поскольку наличные деньги останутся, банки будут, скорее всего, обналичивать их через банкоматы, способные принимать и выдавать банкноты. И все же, влияние развития платежных систем на размеры наличной денежной массы бесспорно.

Проанализируем взаимосвязь между «показателем развития электронных платежных систем» и «показателем объема бумажных денег в экономике». Для представления степени развития электронных платежных систем необходимо, в первую очередь, знать как велико их участие в денежном обороте при создании ВВП страны, то есть размер ВВП, обслуживаемый ими. Понимая все разнообразие электронных платежных систем, ограничимся доступной статистикой по карточным системам, степень развития которых можно представить как отношение суммы годовых объемов транзакций по дебетовым и кредитным картам (в том числе транзакции через АТМ и POS-терминалы) к номинальному ВВП (VEPS/ВВПном). В таблице 3 представлена также информация по удельному весу отдельных операций платежных систем в объеме ВВП.

Таблица 3. Удельный вес объема различных операций платежных систем в объеме ВВП*

Страна. | ||||||

ATM (VATM/ВВПном). | ||||||

Бельгия. | 0,075. | 0,079. | 0,087. | 0,090. | 0,095. | |

Канада. | 0,144. | 0,142. | 0,137. | 0,144. | 0,145. | |

Германия. | 0,111. | 0,112. | 0,120. | 0,121. | 0,121. | |

Италия. | 0,073. | 0,072. | 0,073. | 0,078. | 0,097. | |

Нидерланды. | 0,105. | 0,106. | 0,101. | 0,103. | 0,120. | |

Швеция. | 0,146. | 0,124. | 0,123. | 0,124. | 0,114. | |

Швейцария. | 0,056. | 0,059. | 0,063. | 0,066. | 0,065. | |

Великобритания. | 0,114. | 0,120. | 0,119. | 0,127. | 0,130. | |

США. | 0,088. | 0,081. | 0,092. | 0,092. | 0,069. | |

Дебетовые карты (VDEB/ВВПном). | ||||||

Бельгия. | 0,068. | 0,076. | 0,084. | 0,092. | 0,103. | |

Канада. | 0,065. | 0,074. | 0,077. | 0,084. | 0,091. | |

Германия. | 0,027. | 0,033. | 0,038. | 0,043. | 0,046. | |

Италия. | 0,013. | 0,017. | 0,020. | 0,026. | 0,038. | |

Нидерланды. | 0,073. | 0,085. | 0,093. | 0,103. | 0,113. | |

Швеция. | 0,049. | 0,057. | 0,065. | 0,081. | 0,126. | |

Швейцария. | 0,026. | 0,040. | 0,064. | 0,081. | 0,089. | |

Великобритания. | 0,065. | 0,074. | 0,083. | 0,099. | 0,108. | |

США. | 0,028. | 0,035. | 0,043. | 0,057. | 0,067. | |

Кредитные карты (VKRED/ВВПном). | ||||||

Бельгия. | 0,019. | 0,021. | 0,022. | 0,026. | 0,023. | |

Канада. | 0,108. | 0,110. | 0,114. | 0,108. | 0,133. | |

Германия. | 0,015. | 0,016. | 0,021. | 0,022. | 0,023. | |

Италия. | 0,015. | 0,019. | 0,021. | 0,024. | 0,027. | |

Нидерланды. | 0,011. | 0,012. | 0,013. | 0,012. | 0,012. | |

Швеция. | 0,026. | 0,026. | 0,031. | 0,031. | 0,028. | |

Швейцария. | 0,037. | 0,041. | 0,036. | 0,037. | 0,036. | |

Великобритания. | 0,088. | 0,098. | 0,105. | 0,111. | 0,116. | |

США. | 0,131. | 0,138. | 0,148. | 0,151. | 0,155. | |

Всего (VEPS/ВВПном). | ||||||

Бельгия. | 0,163. | 0,176. | 0,193. | 0,208. | 0,221. | |

Канада. | 0,317. | 0,326. | 0,328. | 0,336. | 0,369. | |

Германия. | 0,153. | 0,161. | 0,179. | 0,185. | 0,190. | |

Италия. | 0,101. | 0,108. | 0,114. | 0,128. | 0,163. | |

Нидерланды. | 0,189. | 0,203. | 0,206. | 0,218. | 0,246. | |

Швеция. | 0,221. | 0,207. | 0,219. | 0,236. | 0,268. | |

Швейцария. | 0,118. | 0,140. | 0,163. | 0,185. | 0,191. | |

Великобритания. | 0,266. | 0,291. | 0,307. | 0,338. | 0,354. | |

США. | 0,246. | 0,254. | 0,282. | 0,301. | 0,291. | |

* Рассчитано на основе Statistics on payment and settlement systems in selected countries. Figures for 2002 и International Financial Statistics (IFS).

Что касается наличных денег, то здесь логичным является использовать показатель объема наличной денежной массы в ВВП (Мcurr/ВВПном) (Таблица 4).

Таблица 4. Отношение объема наличных денег в обращении к номинальному ВВП*

Страна. | ||||||

Бельгия. | 0,056. | 0,057. | 0,054. | 0,036. | 0,049. | |

Канада. | 0,040. | 0,047. | 0,039. | 0,040. | 0,040. | |

Германия. | 0,072. | 0,075. | 0,070. | 0,040. | 0,053. | |

Италия. | 0,060. | 0,065. | 0,066. | 0,054. | 0,052. | |

Нидерланды. | 0,053. | 0,051. | 0,047. | 0,027. | 0,044. | |

Швеция. | 0,038. | 0,038. | 0,041. | 0,041. | 0,041. | |

Швейцария. | 0,093. | 0,102. | 0,093. | 0,102. | 0,101. | |

Великобритания. | 0,022. | 0,023. | 0,025. | 0,026. | 0,026. | |

США. | 0,054. | 0,061. | 0,059. | 0,059. | 0,061. | |

*Рассчитано на основе данных IFS.

Как видно из таблиц 3 и 4, во всех представленных странах показатель развития электронных платежных систем имеет положительную динамику, что говорит о стадии роста платежных систем, когда происходит насыщение экономики электронными иструментами расчетов. В свою очередь доля наличных денег в ВВП — более постоянная величина. Это объясняется тем, что наличные деньги при замещении электронными остаются в экономике, но могут изыматься центральными банками.

Корреляционный анализ по кросс-секционным данным показал довольно устойчивые значения коэффициента корреляции в динамическом ряду по взаимосвязи.

VEPS/ВВПном — Мcurr/ВВПном (Таблица 5).

Таблица 5. Коэффициенты корреляции по кросс-секционным данным VEPS/ВВПном — Мcurr/ВВПном

Коэффициенты корреляции показателей развития электронных платежных систем и наличных денег в объеме ВВП по 9 странам. | — 0,746. | — 0,661. | — 0,686. | — 0,341. | — 0,555. | |

Как видно из таблицы 5, только в 2001 году коэффициент корреляции опустился до -0,341, что связано с резким уменьшением наличности в странах ЕС, которые с 2001 года перешли на наличный оборот в ЕВРО (см. таблицу 4). Таким образом, можно говорить о наличии сильной обратной связи между изучаемыми показателями: чем выше объем ВВП обслуживаемый электронными платежными системами, тем ниже объем ВВП, обслуживаемый наличностью (эффект замещения).

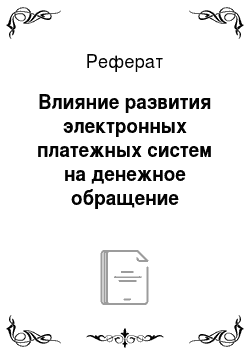

Проведем анализ взаимосвязи развития электронных платежных систем и налично-денежного оборота на основе панельных данных, представленных в таблицах 3 и 4. На рисунке 1 представлена диаграмма рассеяния данных по показателям.

VEPS/ВВПном — Мcurr/ВВПном.

Рис. 1 Распределение панельных данных по показателю развития электронных платежных систем и объему налично-денежного обращения в ВВП

Коэффициент линейной корреляции составил -0,587. Однако видно, что взаимосвязь носит нелинейный характер, что подтверждается статистической значимостью всех параметров модели (Таблица 6).

Таблица 6. Статистические показатели нелинейной модели взаимосвязи VEPS/ВВПном — Мcurr/ВВПном и их значимость

Показатель. | B. | Станд. ош. | t-статистика. | Pуровень значимости. | |

b1(VEPS/ВВПном). | — 3,3386. | 0,6573. | — 5,080. | 0,0000. | |

b0(Константа). | 0,1042. | 0,0151. | 6,489. | 0,0000. | |

R. | 0,6124. | ||||

R2 | 0,3750. | ||||

F-статистика. | 25,8024. | 0,0000. | |||

Таким образом, развитие электронных платежных систем влияет на налично-денежное обращение следующим образом: чем больше объем транзакций электронных платежных систем относительно ВВП в стране, тем меньше объем наличных денег в обращении относительно ВВП.

Развитие электронных платежных систем не ограничивается только платежными картами. В последнее время на передний план выдвигается новый сегмент — электронные деньги. По схеме обращения и правовой природе их нельзя отнести ни к наличным, ни к безналичным деньгам. Вместе с тем, данный вид денег уже эмитируется и в обозримом будущем может оказывать существенное влияние на денежное предложение Нариков Г. О связи платёжной системы и эмиссионного механизма // Вестник Хабаровской государственной академии экономики и права.-2000.-№ 2.

Электронные деньги обычно определяются как хранение денежной стоимости с помощью технического устройства, которое может широко применяться для осуществления платежей в пользу не только эмитента, но и других контрагентов и которое не требует обязательного использования банковских счетов для проведения операций (трансакций), а действует как предоплатный инструмент на предъявителя Friedman B.M. «The Future of Monetary Policy: the Central Bank as an Army With Only a Signal Corps?» International Finance. 1999. November. Vol. 2. Issue 3., King M.A. «Challenges for Monetary Policy: New and Old». Bank of England Quarterly Bulletin. 1999. N 39 (4)/November. Наиболее развернутое определение электронных денег принадлежит Европейскому центральному банку, который определяет электронные деньги как «денежную стоимость, представляющую собой требование к эмитенту, которая: 1) хранится на электронном устройстве; 2) эмитируется после получения средств в размере не менее чем эмитируемая денежная стоимость; 3) принимается в качестве средства платежа не только эмитентом, но и другими фирмами» ePayment Systems database. Trends & Analysis./ Background Paper No. 9.-Electronic Payment Systems Observatory (ePSO). 2002 .// Internet resource: http://epso.jrc.es/Docs/Backgrnd-9.pdf.

Так как электронные деньги начали развиваться недавно, то еще не накоплена достаточная международная статистическая информация, чтобы проанализировать их влияние на налично-денежную массу. Вместе с тем способность электронных денег заменить бумажные деньги как основное платежное средство за розничные товары и их способность свободного транснационального перемещения привлекает внимание многих специалистов центральных банков и ученых. Существует мнение, что центральные банки могут потерять контроль над денежными агрегатами, и, более того, электронные деньги могут влиять на валютные курсы, нарушать равновесие в предложении и спросе денег, а также способствовать глубокому финансовому кризису Tanaka T., 1996. «Possible Consequences of Digital Cash,» First Monday, Volume 1, Number 2 (August). Согласно другому мнению, электронные деньги, в принципе, не отличаются от других форм денег, которые существуют сегодня, а, следовательно, к ним применима та же политика, что и для обычных денег Ely B., 1996. «Digital Money and Monetary Policy: Separating Facts from Fiction,» In: The Future of Money in the Information Age. Cato Institute’s 14th Annual Monetary Conference.

Не вдаваясь в подробности этого спора, которые изложены в различных работах Грачева М. Центральные банки в эпоху электронных денег: потеря былого могущества? // Мир электронной коммерции. 2000. № 10, 2001. № 1−2.

Friedman B.M. «The Future of Monetary Policy: the Central Bank as an Army With Only a Signal Corps?» International Finance. 1999. November. Vol. 2. Issue 3.

Freedman C. «Monetary Policy Implementation: Past, Present and Future — Will the Advent of Electronic Money Lead to the Demise of Central Banking?"// Internet resource: http://www.worldbank.org/research/interest/confs/upcoming/papersjuly11/freedman.pdf.

Cohen B.J. «Electronic Money: New Day or False Dawn?» International Studies Association Working Papers. 2000. March.

Ely B., 1996. «Digital Money and Monetary Policy: Separating Facts from Fiction,» In: The Future of Money in the Information Age. Cato Institute’s 14th Annual Monetary Conference.

Goodhart C.A. «Can Central Banking Survive the IT Revolution?» // Internet resource: http://www.worldbank.org/research/interest/confs/upcoming/papersjuly11/goodhart.pdf.

Issing O. «New Technologies in Payments — A Challenge to Monetary Policy». European Central Bank. Press Division. 2000. Internet resource: http://www.ecb.int.

King M.A. «Challenges for Monetary Policy: New and Old». Bank of England Quarterly Bulletin. 1999. N 39 (4)/November. Internet resource: http://www.kc.frb.org/publicat/sympos/1999/sym99prg.htm.

Woodford M.D. «Monetary Policy in a World Without Money». Conference «Future of Monetary Policy and Banking». Internet resource: http://www.worldbank.org/research/interest/confs/upcoming/papersjuly11/woodford.pdf, попробуем выяснить, действительно ли широкое распространение электронных денег действительно может повлиять на денежное обращение, а соответственно на денежную политику, банковский надзор, наблюдение за платежной системой и стабильность финансовой системы.

Электронные деньги могут, в принципе, полностью вытеснить наличность из обращения. Наличные деньги — компонент всех денежных агрегатов, поэтому изменение спроса на них затронет все агрегаты. Однако самые большие изменения произойдут в «узкой денежной массе» (обычно денежный агрегат M1), которая в большинстве стран состоит из наличности, дорожных чеков на руках населения, и депозитов до востребования. По составу зарубежные «узкие деньги» эквивалентны российскому агрегату М1. На другие денежные агрегаты, например M2 или M3, воздействие электронных денег будет менее заметным, так как наличность имеет в них меньший вес, следовательно эффект влияния на них электронных денег будет значительно ниже Tanaka T., 1996. «Possible Consequences of Digital Cash,» First Monday, Volume 1, Number 2 (August).

Объем наличности в обращении, объем текущих депозитов и отношение наличности к текущим депозитам являются основной группой показателей потенциального эффекта замещения бумажных денег электронными деньгами в агрегате M1 См. там же.

Построим модель эффекта от замещения бумажных денег электронными.

Эффект влияния электронных денег на M1 будет зависеть от нескольких факторов.

- 1. Готовность банковской системы расширять объем депозитов. В проводимом анализе предполагается, что банки будут максимально расширять объем депозитов при превышении доходности по ссудам над затратами по депозитам (т.е. согласно теории денежного мультипликатора).

- 2. Нормативы обязательных резервов на электронные деньги и депозиты до востребования. Банки держат резервы по двум причинам: а) Во многих странах — это обязательное резервирование, определяемое как процент от некоторых типов депозитов. Виды депозитов, которые требуют обязательного резервирования, и нормы обязательных резервов варьируются в разных странах. б) Банки также держат избыточные резервы для расчетных целей, чтобы не прибегать к дорогостоящим дневным и ночным овердрафтам.

Возможны два сценария в отношении, как депозитов, так и электронных денег: а) обязательные резервы не существуют, что не предполагает отсутствие избыточных резервов; б) действуют установленные нормы обязательного резервирования.

- 3. Положение электронных денег по отношению к M1. Электронные деньги могут включаться в «узкие деньги», либо не входить в данный агрегат. В настоящее время нет единого мнения, куда включать цифровые деньги Садков В. Г., Греков И. Е. О совершенствовании статистики денежного обращения и модернизации оценки структуры денежной массы // Вопросы статистики. № 6. 2005. С. 12−16.

- 4. Кроме того, важную роль играет реакция центральных банков на электронные деньги, потому что в принципе они имеют все средства, чтобы погасить любые колебания объема «узких денег». Возможны два сценария: центральные банки остаются пассивными в отношении регулирования электронных денег, или центральные банки распространяют свою денежную политику на электронные деньги Tanaka T., 1996. «Possible Consequences of Digital Cash,» First Monday, Volume 1, Number 2 (August).

Чтобы упростить анализ процесса замещения бумажных денег в обороте электронными деньгами, примем, что «узкие деньги» состоят только из наличности, М11, и текущих депозитов, М12. В отдельном случае «узкие деньги» также включают электронные деньги, М1эл. Таким образом:

М1 = М11+М12+(Мэл) (1).

Эффект от замещения бумажных денег электронными будет проявляться через два процесса: 1) сокращение объема бумажной наличности в обращении (уменьшение М11); 2) увеличение резервов банков, и, в конечном счете, увеличение объема текущих депозитов (М12).

В условиях чистой конкуренции и отсутствия обязательного резервирования рынок депозитов и кредитов находится в равновесии, и процент по ссудам равен проценту по депозитам.

Замещение подразумевает, что общая сумма наличных денег в обращении (М11) уменьшается на одну единицу и, в то же самое время, запас наличных денег банковского сектора увеличиваются на ту же величину. Банк, получающий дополнительную наличность, может держать ее как в собственных резервах или в резервах центрального банка.

Вероятно, что банку не выгодно держать наличность в собственных резервах, потому что норма прибыли по ним равна нулю, в то время как норма прибыли по резервам в центральном банке положительная, так как последние дают банкам возможность проводить расчеты, не прибегая к дорогим овердрафтам. В противном случае, «если эмитенты держат 100% наличных резервов для расчетов по картам … предложение денег не изменится» CBO, 1996. Emerging Digital Methods for Making Retail Payments. Washington, D.C.: the Congress of the United States Budget Office.

Банки в условиях равновесия рынка не могут влиять на среднерыночный процент по депозитам и кредитам. Так как замена наличности на электронные деньги не изменяет спрос банковской системы на резервы, увеличение в предложении резервов приведет к тому, что банк сможет увеличить кредитование, тогда рынок ответит уменьшением среднерыночной ставки по кредитам. Кратковременное преобладание депозитного процента над ссудным привлечет новые депозиты в банковский сектор пока процент по депозитам не уменьшится до уровня ссудного процента. Таким образом, объем депозитов (М12) однозначно увеличился бы. Однако полный эффект на M1 не определен, потому что наличные деньги в обращении (М11) уменьшатся на единицу. Но так как происходит переход наличных денег в депозиты, вероятно в отношении их будет действовать рыночный мультипликатор и увеличение в М12 возместило бы уменьшение в М11 и, следовательно, M1 увеличится.

Если электронные деньги включены в M1, агрегат «узких денег» увеличился бы однозначно, потому что сокращение наличности в обращении будет сопровождаться эквивалентным увеличением электронных денег в обращении, и депозиты, как было описано, также увеличились бы.

Таким образом, если электронные деньги не включены в M1, изменение «узких денег» зависит от величины увеличения депозитов и уменьшения наличности. Если электронные деньги включаются в агрегат M1, последний увеличится. Результаты анализа приведены в таблице 7.

платежный электронный денежный.

Таблица 7. Изменение M1 в условиях отсутствия обязательных резервов

Состав (определение) М1. | Изменение М1. | |

М1=М11+М12 | Увеличение не однозначно, но наиболее вероятно. | |

М1=М11+М12+Мэл. | Увеличивается. | |

В условиях обязательного резервирования процент по кредитам выше, чем процент по депозитам, поэтому банки стремятся предоставлять ссуды и расширять объем депозитов. Как и в предыдущем случае, на величину M1 прямо повлияет уменьшение наличности (М11) и косвенно — изменение резервов банка, увеличивающихся на денежную единицу.

Для понимания процесса замещения бумажных денег электронными рассмотрим следующий пример. При загрузке смарт-карты клиент передает банку наличность, увеличивая тем самым резервы банка, в то же самое время увеличиваются объемы электронных денег. Причем резервы банка увеличатся на ту же сумму, что и электронные деньги, но за исключением обязательного отчисления резервов в ЦБ. Однако этот процесс требует анализа с применением денежного мультипликатора.

Мультипликаторы денег описывают отношение между различными денежными агрегатами и денежной базой. Денежная база состоит из денег вне банковской системы плюс резервы кредитных учреждений. Отношение между денежной базой и «узкими деньгами» (M1) описывается следующим уравнением:

М1 = m * H (2).

где М1 — агрегат «узкие деньги», H — денежная база, и m — денежный мультипликатор. В самой простой форме денежный мультипликатор получается из следующих уравнений:

М1 = М11+М12+(Мэл) (3).

Н= ОР+М11+ИР (4).

ОР=rМ12*М12+rМэл*Мэл (5).

где М11 — бумажные деньги в обращении, М12 — текущие депозиты, Мэл — электронные деньги, ОР — обязательные резервы, ИР — избыточные резервы, rМ12 — норма обязательного резервирования по депозитам, rМэл — норма обязательного резервирования для электронных денег.

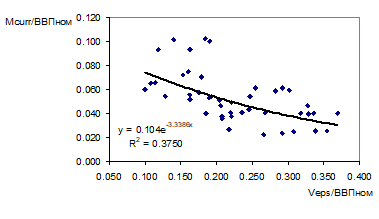

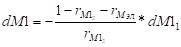

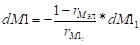

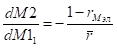

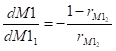

В случае, если электронные деньги Мэл не включаются в М1, дифференцируя (3) получим:

dМ1=dМ11+dМ12 (6).

Увеличение высвобождающейся наличности, СвМ11, может использоваться для расширения объема депозитов (М12), электронных денег (Мэл) (с учетом мультипликатора) или увеличения избыточных резервов, ИР, то есть:

dСвМ11 = rМ12*dМ12 + rМэл*dМэл+ dИР (7).

Поскольку,.

dСвМ11= -dМ11,.

то.

dМ11= -rМ12*dМ12 — rМэл*dМэл — dИР.

В соответствии с предположением, что dИР=0 и, dМ11 = -dМэл,, получим:

следовательно,.

.

и, наконец,.

(8).

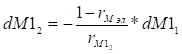

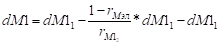

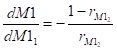

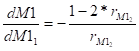

В случае, если электронные деньги включаются в агрегат M1, дифференцируя (3) получим:

dМ1=dМ11+dМ12+dМэл (9).

В свою очередь:

dМ11= -rМ12*dМ12 — rМэл*dМэл — dИР.

В соответствии с предположением, что dИР=0 и, dМ11 = -dМэл получим.

.

и, наконец,.

(10).

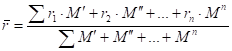

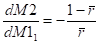

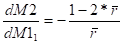

Возможно также рассчитать эффект от замещения бумажных денег электронными в изменении агрегата М2, тем более данный агрегат является основным показателем денежной массы в России. В этом случае необходимо найти среднюю взвешенную резервную ставку как:

(11),.

где r1, r2, rn — нормы обязательного резервирования для различных пассивов;

— величина различных типов банковских пассивов.

Тогда, если электронные деньги не включены в агрегат М2, получим:

(12),.

и, соответственно, если электронные деньги включены в агрегат М2:

(13).

Основные результаты модели представлены в Таблице 8.

Таблица 8. Модель влияния замещения традиционных денег электронными на изменение агрегатов М1 и М2

Агрегат. | Состав (определение) агрегата. | Общая формула. | Частные случаи. | |||

rМэл = 0. | rМэл = rМ12 или rМэл =. | rМэл = 1. | ||||

М1. | М1 не включает электронные деньги. (М1 = М11+М12). | |||||

М1 включает электронные деньги. (М1 = М11+М12+Мэл). | ||||||

М2. | М2 не включает электронные деньги. | |||||

М2 включает электронные деньги. | ||||||

Изменения в M1 или М2 зависят от норм обязательного резервирования на электронные деньги (rМэл). В случае, если электронные деньги не включены в агрегат М1 или М2, то, например, если, rМэл<1-rМ12, M1 увеличится. Если, rМэл=1-rМ12, преобразование обычных денег в электронные не изменит M1. При больших нормах резервирования электронных денег, если rМэл>1-rМ12, М1 уменьшится. Например, если, rМэл=1, то М1 уменьшается на одну единицу. Изменения в M1 зависит также от норм резервирования по депозитам (rМ12). Чем больше rМ12, тем меньше увеличение в M1. Данные условия касаются и агрегата М2, только здесь участвует средний норматив обязательных отчислений (Таблица 8).

В случае, если электронные деньги включены в агрегаты М1 или М2, то объем М1 или М2 увеличится, если нормы резервирования меньше единицы. Если rМэл=1, преобразование обычных денег в электронные произойдет нейтрально для М1 и для М2. Чем больше rМ12 или, тем меньше изменения в M1 и М2.

Необходимо отметить, что модель в таблице 8 в части агрегата М1 предполагает, что текущие депозиты и электронные деньги — единственные пассивы банков, на которые действуют обязательные резервы. Если на другие пассивы (не входящие в агрегат М1, а возможно в более широкий агрегат, например срочные депозиты) также накладываются нормативы обязательного резервирования, часть избыточных резервов, созданных заменой бумажных денег электронными могут использоваться для расширения объема этих пассивов. В этом случае потенциальное расширение M1 и изменения производных для М1 в модели будут меньше.

В анализе также предполагалось, что банки максимально расширяют деньги (условие dИР=0), однако на практике, особенно в России, денежный мультипликатор меньше рассчитанного по резервным нормативам. Поэтому для более точного анализа эффекта от замещения бумажных денег электронными, логичным является использовать также действительные значения мультипликатора или реальные значения нормы резервирования, поскольку:

(14).

где — действительная норма отчислений резервов банка (обязательные и избыточные);

mреал — действительный мультипликатор.

Резервную ставку по электронным деньгам предлагается скорректировать как:

(15).

где слагаемое.

выражает норму избыточного резервирования, то есть средний процент резервных отчислений в общей сумме свободных банковских пассивов. Хотя такое корректирование довольно приближенное, оно все же позволяет более реально оценить расширение денежной массы вследствие замещения бумажных денег.

Тогда в случае, если электронные деньги не включаются в М1, получим:

(16),.

и, если электронные деньги включены в М1:

(17).

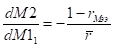

В отношении изменения агрегата М2 соответствующие уравнения примут вид:

(18),.

и,.

(19).

Итак, анализ показал, что замещение традиционных денег электронными уменьшает потребность в бумажных деньгах в обращении, увеличивая резервы наличных денег, и в то же время расширяет безналичные деньги, то есть депозиты.

Следовательно, можно сформулировать три концепции вовлечения в оборот и управления выпуском электронных денег.

- 1. Концепция «полного замещения», в которой предполагается, что на дополнительно эмитируемые электронные деньги действует 100%-й резерв. Тогда электронные деньги просто замещают бумажные, но при этом в обязательном порядке должна быть налажена система регистрации Центральным банком операций по выпуску электронных денег. В свою очередь, агрегаты М1 и М2, а также монетизация экономики, в соответствие с результатами проведенного анализа, могут и не измениться, если электронные деньги включаются в эти агрегаты. Если же их не включать, то монетизация может даже уменьшиться.

- 2. Концепция «максимального расширения денежной массы» предполагает, что электронные деньги «добавляются» к имеющейся денежной массе. При этом нет нормативов обязательного резервирования по электронным деньгам, поэтому дополнительно эмитируемые электронные деньги будут мультиплицировать денежную массу в банковской системе не вытесняя традиционные деньги. Таким образом, электронные деньги могут способствовать быстрому насыщению экономики деньгами, что особенно полезно для российской экономики. Однако если будет иметь место отсутствие механизмов регулирования данного процесса (например, нормативы резервирования электронных денег), это может вызвать непредсказуемую инфляцию. Поэтому — при этой модели необходим строгий мониторинг выпуска электронных денег со стороны центрального банка, банковского сообщества и его регулирование.

- 3. Концепция «сбалансированного замещения» предполагает разработку как системы регистрации Центральным банком операций по выпуску электронных денег (указанной в первой концепции), так и системы нормативов регулирования степени замещения традиционных денег электронными. В этом случае, Центральный банк в зависимости от состояния экономики, устанавливая нормативы обязательного резервирования на электронные деньги, может выбирать оптимальный путь достижения приоритетных целей по насыщению экономики деньгами и удержанию инфляции. На наш взгляд для России наиболее приемлемым является именно данный вариант концепции управления выпуском электронных денег.