Предмет бухгалтерского учета и его объекты

К нематериальным активам относятся произведения науки, литературы и искусства; программы для электронных вычислительных машин; изобретения; полезные модели; селекционные достижения; секреты производства (ноу-хау); товарные знаки и знаки обслуживания, деловая репутация, возникающая в связи с приобретением предприятия как имущественного комплекса. Предмет бухгалтерского учета представляет собой… Читать ещё >

Предмет бухгалтерского учета и его объекты (реферат, курсовая, диплом, контрольная)

Предметом бухгалтерского учета является вся финансово-хозяйственная деятельность организации.

Предмет бухгалтерского учета представляет собой упорядоченную систему сбора, регистрации и обобщения информации в стоимостном выражении об активах, обязательствах, доходах и расходах организации и их изменении, выражающаяся в сплошном, непрерывном и документальном отражении всех хозяйственных операций.

Объектами бухгалтерского учета экономического субъекта являются:

- 1) факты хозяйственной жизни — это сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности или движение денежных средств;

- 2) активы;

- 3) обязательства;

- 4) источники финансирования его деятельности;

- 5) доходы;

- 6) расходы;

- 7) иные объекты, если это установлено федеральными стандартами.

Видов имущества и источников их образования множество. Для правильного отражения их в учете они классифицируются по экономическому содержанию и назначению.

Классификация имущества организации

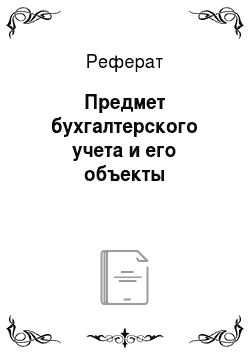

Все имущество организации состоит из:

- 1) внеоборотных активов;

- 2) оборотных активов.

Рисунок 1 — Имущество организации.

- 1) Внеоборотные активы являются средства труда длительного пользования, они могут быть полностью использованы в течение нескольких отчетных периодов, участвуют в нескольких кругооборотах капитала, их стоимость переносится на готовый продукт частями. К внеоборотным активам относятся:

- 1) нематериальные активы;

- 2) результаты исследований и разработок;

- 3) нематериальные поисковые активы;

- 4) материальные поисковые активы;

- 5) основные средства;

- 6) доходные вложения в материальные ценности;

- 7) финансовые вложения;

- 8) отложенные налоговые активы;

- 9) прочие внеоборотные активы (вложения во внеоборотные активы, расходы будущих периодов).

- 1) Нематериальные активы (04) — это объекты долгосрочного пользования (сроком более 12 месяцев), не имеющие материально-вещественной структуры, но обладающие стоимостной оценкой, способные приносить их владельцу как непосредственный доход, так и обеспечивать необходимые условия его извлечения.

К нематериальным активам относятся произведения науки, литературы и искусства; программы для электронных вычислительных машин; изобретения; полезные модели; селекционные достижения; секреты производства (ноу-хау); товарные знаки и знаки обслуживания, деловая репутация, возникающая в связи с приобретением предприятия как имущественного комплекса.

- 2) Результаты исследований и разработок (04) — это расходы организации на научно-исследовательские опытно-конструкторские работы (НИОКР).

- 3−4) Нематериальные и материальные поисковые активы — расходы на освоение природных ресурсов (08 нематериальные поисковые активы) — затраты на поиск, оценку месторождений полезных ископаемых и разведку полезных ископаемых.

- 5) Основные средства (01) — это часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организацией в течение периода, превышающего 12 месяцев.

Особенностью основных средств является их функционирование в неизменной натуральной форме в течение длительного времени в процессе производства и постепенном переносе своей стоимости на произведенную продукцию в виде амортизационных отчислений.

К основным средствам относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги, земельные участки и объекты природопользования.

- 6) Доходные вложения в материальные ценности (03) — это имущество, предоставляемое организацией для передачи в лизинг, по договору проката за плату во временное пользование с целью получения дохода.

- 7) Финансовые вложения (долгосрочные) (55.3, 58) — это вложения организации на приобретение государственных и муниципальных ценных бумаг, ценных бумаг других организаций (акций, облигаций, векселей), вклады в уставные капиталы других организаций, предоставленные другим организациям займы, депозитные вклады в кредитных организациях, дебиторская задолженность, приобретенная на основании уступки права требования, вклады организации-товарища по договору простого товарищества, срок погашения (выкупа) которых превышает 1 год.

- 8) Отложенные налоговые активы (09) — это часть отложенного налога на прибыль, которая должна привести к уменьшению налога организации, подлежащего уплате в бюджет в следующем за отчетным или последующих периодах (это фактическая переплата налога на прибыль в бюджет).

- 9) Прочие внеоборотные активы — это вложения во внеоборотные активы (07, 08) — это вложения (затраты) организации в объекты, которые впоследствии будут приняты к бухгалтерскому учету в качестве основных средств, нематериальных активов, затраты по формированию основного стада продуктивного рабочего скота.

- 2) Оборотные активы — это ценности, которые используются в одном производственном цикле, поэтому вся их стоимость относится сразу на затраты предприятия. К оборотным активам относятся:

- 1) запасы;

- 2) налог на добавленную стоимость по приобретенным ценностям;

- 3) дебиторская задолженность;

- 4) финансовые вложения;

- 5) денежные средства и денежные эквиваленты;

- 6) прочие оборотные активы.

- 1) Запасы:

- а) сырье, материалы и другие аналогичные ценности (10, 15, 16) — это предметы труда, которые теряют или видоизменяют свою натуральную форму, полностью потребляются в одном производственном цикле, целиком переносят свою стоимость на продукцию. К ним относятся: сырье и материалы; покупные полуфабрикаты и комплектующие изделия, конструкции и детали; топливо; тара и тарные материалы; запасные части; строительные материалы; инвентарь и хозяйственные принадлежности; молодняк животных и животные на откорме;

- б) животные на выращивании и откорме (11);

- в) затраты в незавершенном производстве (20, 21, 23, 29, 46) — это продукция и изделия, не прошедшая всех стадий обработки и не принятая службой планового контроля.

- г) готовая продукция (43) и товары для перепродажи (41).

Готовая продукция — это конечный результат производственного цикла, активы, законченные обработкой, технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов в случаях, установленных законодательством (продукция, произведенная для продажи).

Товары — материальные ценности, приобретенные со стороны для перепродажи. бухгалтерский оборотный актив имущество.

- д) товары отгруженные (45) — это товары, отгруженные покупателям.

- 2) Налог на добавленную стоимость по приобретенным ценностям (19);

- 3) Дебиторская задолженность (60АВ, 62, 71, 73, 75, 76, 79) — задолженность организации юридических и физических лиц (когда нам должны). Основными дебиторами являются покупатели и заказчики, подотчетные лица и прочие дебиторы.

- 4) Финансовые вложения (краткосрочные) (55.3, 58) — это финансовые вложения, срок погашения (выкупа) которых менее 1 года.

- 5) Денежные средства и денежные эквиваленты — это сумма наличных денежных средств в кассе (50) организации, свободные денежные средства, хранящиеся на расчетном (51), валютном (52) и прочих счетах в банках (аккредитивах, чековых книжках) (55) и денежные переводы (57) и денежные документы, хранящиеся в кассе (путевки в дома отдыха и санатории, марки почтовые и государственной пошлины, вексельные и акцизные марки).

- 6) Прочие оборотные активы:

- а) недостачи и потери от порчи ценностей (94);

- б) расходы будущих периодов (97) — затраты, произведенные в текущем отчетном периоде, но относящиеся к следующим