Показатели эффективности использования оборотных активов

Замедление оборачиваемости сопровождается отвлечением денежных средств из хозяйственного оборота и их относительно более длительным омертвением в производственных запасах, незавершенном производстве и готовой продукции. Коэффициент оборачиваемости может быть посчитан как для всей совокупности оборотных средств, так и для отдельных элементов оборотных средств. Ускорение оборачиваемости оборотных… Читать ещё >

Показатели эффективности использования оборотных активов (реферат, курсовая, диплом, контрольная)

Поскольку оборотные средства включают как материальные, так и денежные ресурсы, от их организации и эффективности использования зависит как процесс материального производства, так и финансовая устойчивость предприятия.

Финансовое положение предприятия, его показатели ликвидности и платежеспособности непосредственно зависят от скорости оборота оборотных средств.

Финансово-устойчивым является такой хозяйствующий субъект, который за счет собственных средств покрывает средства, вложенные в активы (основные фонды, нематериальные активы, оборотные средства), не допускает неоправданной дебиторской и кредиторской задолженности и расплачивается в срок по своим обязательствам. Главным в финансовой деятельности являются правильная организация и использование оборотных средств. Поэтому в процессе анализа финансового состояния вопросам рационального использования оборотных средств уделяется большое внимание.

Рассмотрим основные коэффициенты деловой активности предприятия.

Основные два показателя оборачиваемости: коэффициент оборачиваемости оборотного капитала и продолжительность одного оборота в день.

Оборачиваемость оборотных средств характеризуется рядом взаимосвязанных показателей: длительностью одного оборота в днях, количеством оборотов за определенный период — год, полугодие, квартал (коэффициент оборачиваемости), суммой занятых на предприятии оборотных средств на единицу продукции Длительность одного оборота оборотных средств в днях исчисляется по формуле:

Где Со — остатки оборотных средств за период;

Тпер — число дней в периоде;

Vреал — сумма реализованной продукции Уменьшение длительности одного оборота свидетельствует об улучшении использования оборотных средств. Изменение оборачиваемости средств является путем сопоставления фактических показателей с плановыми или показателями предшествующего периода. В результате сравнения показателей оборачиваемости оборотных средств является ее ускорение или замедление.

При ускорении оборачиваемости оборотных средств из оборота высвобождаются материальные ресурсы и источники их образования, при замедлении — в оборот вовлекаются дополнительные средства.

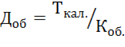

Коэффициент оборачиваемости показывает количество оборотов, совершаемых за определенный период. Он определяется по формуле:

Коэффициент загрузки ОБС характеризует величину оборотных средств, приходящихся на 1 руб. реализованной продукции.

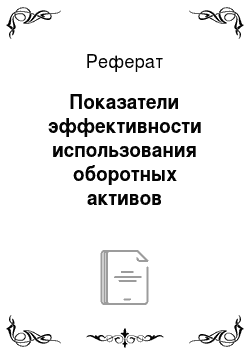

Рентабельность оборотных средств исчисляется как отношение прибыли (валовой или чистой) предприятия к среднегодовой стоимости оборотных средств:

Высвобождение оборотных средств вследствие ускорения их оборачиваемости может быть:

Абсолютное высвобождение имеет место, если фактические остатки оборотных средств меньше норматива или остатков предшествующего периода при сохранении или превышении объема реализации за рассматриваемый период.

АВ = Со.факт — Со.план.

Где Со.факт — фактические остатки ОС;

Со.план — планируемые остатки ОС.

Относительное высвобождение оборотных средств имеет место в тех случаях, когда ускорение их оборачиваемости происходит одновременно с ростом производственной программы предприятия, причем темп роста объема производства опережает темп роста остатков оборотных средств.

Длительность нахождения средств в обороте определяется совокупным влиянием ряда разно направленных внешних и внутренних факторов. Коэффициент оборачиваемости — это количество оборотов, которое совершают оборотные средства за определенный период.

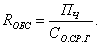

Следующий показатель — продолжительность одного оборота оборачиваемости оборотных средств. Он рассчитывается как отношение длительности анализируемого периода к коэффициенту оборачиваемости оборотных средств формула (2.7). Для анализа удобно использовать производный показатель:

Где: — длительность оборота;

— количество календарных дней.

На изменение коэффициента оборачиваемости наибольшее влияние оказывает изменения объема реализации продукции и изменение величины размера оборотных средств.

Ускорение оборачиваемости оборотных средств приводит к сокращению продолжительности одного оборота, что в свою очередь говорит об экономии оборотных средств предприятия. Т. е. ускорение оборачиваемости равносильно дополнительному вовлечению денежных средств в хозяйственный оборот.

Чем меньше продолжительность одного оборота (больше количество оборотов), при одинаковом объеме производства, тем меньше оборотных средств требуется предприятию.

Замедление оборачиваемости сопровождается отвлечением денежных средств из хозяйственного оборота и их относительно более длительным омертвением в производственных запасах, незавершенном производстве и готовой продукции. Коэффициент оборачиваемости может быть посчитан как для всей совокупности оборотных средств, так и для отдельных элементов оборотных средств.

Следующие показатели в анализе оборачиваемости оборотных активов — это оборачиваемость дебиторской задолженности (формула 2.8).

Где — выручка от реализации.

Данный показатель указывает, сколько раз в среднем дебиторская задолженность превращалась в денежные средства в течение отчетного периода.

Таким образом, внутренний финансовый анализ, дополняя внешний, более глубоко исследует причины сложившегося финансового состояния предприятия, эффективность использования основных средств и оборотных активов, взаимосвязь показателей деятельности фирмы.