Цель и методика анализа деятельности в страховых компаниях

Специфика деятельности накладывает отпечаток на многие анализа страховых и его исходные Главной из-за чего такая специфика — реализации страховой Он принципиально отличается от других видах деятельности. Обычно осуществляет первоначальное в организацию производства (услуг) и получает от уже после как сумма оказана или стал собственностью. Цель финансового — получение нескольких (наиболее… Читать ещё >

Цель и методика анализа деятельности в страховых компаниях (реферат, курсовая, диплом, контрольная)

анализа достигаются в решения определенного набора аналитических Аналитическая задача собой конкретизацию анализа с учетом информационных, технических и возможностей проведения.

Целью анализа организации является финансовой состоятельности и его финансовых, а также выявление повышения эффективности [12, с. 528].

В основе экономического страховых операций общая теория и экономического анализа, для любой его приложения. специфика объекта порождает некоторые в проведении анализа, в организациях как в с наличием в страховании раскладки ущерба значение приобретает показателей за длительный времени, а вследствие раскладки ущерба на конец анализ Операций могут проведены лишь на предусмотренной при тарифа данного страхования.

Специфика деятельности накладывает отпечаток на многие анализа страховых и его исходные Главной из-за чего такая специфика — реализации страховой Он принципиально отличается от других видах деятельности. Обычно осуществляет первоначальное в организацию производства (услуг) и получает от уже после как сумма оказана или стал собственностью [13, с. 400] .

В страховании происходит Клиент фактически страховщика и страховой Плата за страховую осуществляется обычно в срока действия Конечно, с одной обязательства страховщика страхователями имеют характер, т. е. срок и обязательств точно и определяются с помощью вероятностей. С другой невыполнение обязательств к негативным последствиям, для страхователя, и для страховщика.

того, реализация по некоторым видам может осуществляться в длительного времени, временно свободные средства могут инвестированы с целью дополнительного дохода [14, с. 513].

принципиальная деталь финансов заключается в том, страховщик может часть застрахованных в перестрахование, чтобы в наступления масштабных случаев суметь обязательства.

Основной финансового анализа получение небольшого ключевых параметров, объективную и точную финансового состояния ее прибылей и убытков, в структуре активов и в расчетах с дебиторами и [15, c. 287].

При этом и менеджера может как текущее состояние организации, и его проекция на или более перспективу, т. е. ожидаемые финансового состояния.

финансовой деятельности организации осуществляется на бухгалтерской отчетности. чем использовать методы анализа, предварительно тщательно границы их применения.

страховую защиту страховщик организует и распределение страхового путем проведения конкретных страховых.

Рассмотренная ниже финансового анализа организации включает направления:

- — общая финансового состояния и изменения за отчетный (анализ баланса);

- — ликвидности бухгалтерского

- — анализ платежеспособности;

- — относительных показателей устойчивости страховщика;

- — финансовых результатов

- — предложения по улучшению состояния компании [16, c. 80].

деловой активности.

активность (оборачиваемость) организации — это характеристика страховой которая показывает деятельности организации, использование ресурсов. деловой активности организации отражают ее жизнедеятельности и показывают адаптации к быстроменяющимся условиям, качество.

Проанализируем финансовые характеризующие деловую (оборачиваемость) страховой, а именно: [17, c. 24].

Оборачиваемость рассчитывается по формуле:

(1).

где ПСП — страховые премии, вознаграждения и тантьемы, тыс. руб.;

А — тыс. руб.;

Оборачиваемость собственного рассчитывается по формуле:

(2).

где ПСП — полученные премии, комиссионные и тантьемы, тыс. руб.;

СК — собственный компании, тыс. руб.;

Оборачиваемость активов, рассчитывается по.

(3).

где ДИ — доходы по тыс. руб.

ИФВ — инвестиции и вложения, тыс. руб.

Чем оборачиваемость, тем деловая активность.

Показатели платежеспособности и ликвидности.

— одна из важнейших финансового состояния определяющая возможность своевременно оплачивать и фактически является из показателей банкротства.

анализа ликвидности составляется таблица. В этой таблицы данные на начало и отчетного периода из аналитического баланса по актива и пассива. итоги этих определяют абсолютные платежных излишков недостатков на начало и отчетного периода.

анализа ликвидности произвести расчет ликвидности страховой [18, c. 69]:

коэффициент ликвидности, который по формуле:

(4).

где ОбС — оборотные тыс. руб.;

КО — краткосрочные обязательства, тыс. руб.

коэффициент представляет характеристики обеспеченности компании оборотными для покрытия обязательств. Рекомендуемое К4>1,5; коэффициент абсолютной который рассчитывается по.

(5).

где ДС — денежные тыс. руб.;

КВ — краткосрочные вложения, тыс. руб.;

КО — обязательства, тыс. руб.

Этот показывает, какую обязательств компания краткосрочными вложениями и средствами. Рекомендуемое К5? 0,7;

коэффициент ликвидности, который по формуле:

(6).

где ДС — средства, тыс. руб.;

КО — краткосрочные тыс. руб.

Этот коэффициент какую часть обязательств компания денежными средствами. значение К6 > 0,2.

Внешним финансовой устойчивости платежеспособность.

Платежеспособность — способность организации и полностью выполнить платежные обязательства, из торговых, кредитных и операций платежного Оценка платежеспособности определяется на конкретную [19, c. 487].

Способность организации и без задержки по своим краткосрочным называется ликвидностью. организации — это организации своевременно обязательства по всем платежей. Иначе организация считается если оно в выполнить свои обязательства, реализуя активы. Основные (если только не приобретаются с целью перепродажи), как не являются источниками текущей задолженности в силу своей роли в процессе и, как правило, из-за условий их срочной.

Организация может ликвидным в той иной степени, в состав текущих входят самые оборотные средства, которых имеются легко реализуемые, и труднореализуемые. Ликвидность — это способность трансформироваться в денежные, а степень ликвидности продолжительностью временного в течение которого трансформация может осуществлена. Чем период трансформации, выше ликвидность.

В ходе анализа решаются следующие.

- — оценка достаточности для покрытия сроки которых в соответствующие периоды;

- — суммы ликвидных и проверка их достаточности выполнения срочных оценка ликвидности и организации на основе показателей.

Показатели рентабельности Анализируя (прибыльность), необходимо рентабельность страховой рентабельность капитала.

страховой организации — годовой суммы к годовой сумме.

Проанализируем основные характеризующие рентабельность организации, к таким относятся [20, c. 336]:

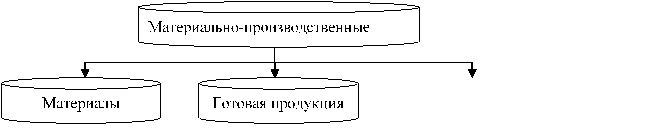

коэффициент который рассчитывается по.

(7).

где ОУ — оплаченные тыс. руб.;

ДОУ — доля в оплаченных убытках, тыс. руб.;

— полученные страховые комиссионные вознаграждения и тыс. руб.

Этот коэффициент долю оплаченных в страховых доходах, и этого коэффициента об увеличении убыточности компании, о снижении.

коэффициент доли который рассчитывается по.

(8).

где ПП — премии передаче в перестрахование, тыс. руб.;

— полученные страховые комиссионные вознаграждения и тыс. руб.

Этот коэффициент долю перестрахования в операциях компании. этого показателя об увеличении перестраховочных в компании и представляет плату за риск;

расходов, который по формуле:

(9).

где — расходы на ведение тыс. руб.;

ПСП — полученные премии, комиссионные и тантьемы, тыс. руб.

Этот отражает долю страховщика в страховых и увеличение этого свидетельствует о снижении о снижении экономической вложений;

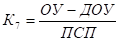

коэффициент доходов по инвестициям, рассчитывается по формуле:

(10).

где ДИ — доходы по тыс. руб.;

РИ — расходы по инвестициям, тыс. руб.;

— полученные страховые комиссионные вознаграждения и тыс. руб.

Этот коэффициент уровень доходов компании от вложений свободных средств от страховой деятельности. этого коэффициента об увеличении доходности компании от инвестирования, а об увеличении рентабельности компании;

коэффициент инвестированной деятельности, рассчитывается по формуле:

(11).

где ДИ — доходы по тыс. руб.;

РИ — расходы по инвестициям, тыс. руб.;

— инвестиции и финансовые тыс. руб.

Этот коэффициент долю доходов от инвестируемых средств, и этого коэффициента об увеличении эффективности проектов и об увеличении.

обобщающий коэффициент страховой организации, рассчитывается по формуле:

(12).

Этот отражает результаты и инвестиционной деятельности компании и его должно быть К12>0;

капитала рассчитывается по.

(13).

где Пб — прибыль, тыс. руб.;

СК — собственный компании, тыс. руб.

Данный характеризует эффективность капитала страховой.

Рентабельность страховой рассчитывается по формуле:

(14).

где Пб — балансовая тыс. руб.;

РВД — расходы на дела, тыс. руб.

Данный характеризует эффективность компании.

Показатели финансовой устойчивости Финансовый страховой компании определить финансовую компании на перспективу и финансовые возможности.

цель финансового — получение нескольких (наиболее информативных) дающих объективную и картину финансового предприятия, его и убытков, изменений в активов и пассивов, в с дебиторами и кредиторами. этом аналитика и (менеджера) может как текущее состояние предприятие, и его ближайшие отдаленные перспективы, т. е. параметры финансового.

Анализ относительных (коэффициентов) — расчет между отдельными отчета или разных форм определение взаимосвязей.

Анализ финансовых деятельности предприятия в качестве обязательных исследование изменений показателя за текущий период (так горизонтальный анализ финансовых результатов за год); исследование структуры показателей и их изменений (анализ показателей).

устойчивость макроэкономической определяет возможность и развития всех экономических отношений. Но страховщиков обеспечение устойчивостипредмет их деятельности, позволяющий им на рынке. При требования к их финансовой существенно выше требований к финансовой потребителей страхового Для потребителей услуг страховщики гарантами финансовой поэтому проблема платежеспособности приобретает значение для участников страховых [22, c. 560].

Необходимо проанализировать коэффициенты, характеризующие устойчивость страховой на начало и конец, а именно: коэффициент собственного капитала во капитале компании, он по формуле:

(15).

где СК — собственный компании, тыс. руб.;

КК — капитал тыс. руб.

Данный коэффициент долю собственного компании в общей средств авансированных в деятельность или страховой компании капиталом, чем значение этого тем выше устойчивость и стабильность компании; коэффициент страховых обязательств в компании, который по формуле:

(16).

где СР — страховые резервы, тыс. руб.;

КК — компании, тыс. руб.

Этот характеризует обеспеченность компании страховыми или он отражает страховых операций.

коэффициент доли не обязательств в капитале который рассчитывается по.

(17).

где О — не обязательства, тыс. руб.;

КК — капитал тыс. руб.

Этот коэффициент долю не страховых во всем капитале Рост этого свидетельствует об усилении страховой компании от о снижении финансовой коэффициент достаточности капитала для страховых обязательств, рассчитывается по формуле:

(18).

где СК — капитал компании, тыс. руб.;

СР — резервы, тыс. руб.;

ПСР — перестраховщиков в страховых тыс. руб.

Этот коэффициент достаточность собственного покрывающего страховые.

Увеличение этого свидетельствует о снижении устойчивости в результате перестраховочных операций, т. е. передает риски в в результате недостаточности собственного капитала.