Анализ динамики и структуры дебиторской задолженности

Как видно из представленных данных, ЗАО «Крупянщик — АГРО» в течение всего исследуемого периода имеет просроченную дебиторскую задолженность, в том числе длительностью выше 3 месяцев. По состоянию на 1 января 2015 г. просроченная дебиторская задолженность составила 2150 тыс. руб. (41,9% от всей дебиторской задолженности). Часть просроченной задолженности (565 тыс. руб. либо 11,01%) имеет… Читать ещё >

Анализ динамики и структуры дебиторской задолженности (реферат, курсовая, диплом, контрольная)

В рамках анализа расчетов с покупателями и заказчиками необходимо провести анализ дебиторской задолженности, т.к. конкретно по состоянию дебиторской задолженности вполне возможно судить о высококачественном уровне расчетов с покупателями и заказчиками. Анализ расчетов с дебиторами ведется по данным отчетности ЗАО «Крупянщик-АГРО» за 2013;2015 года.

Дебиторская задолженность считается обязательной составляющей используемых денег. Анализ дебиторской задолженности имеет наибольшее значение в платежной дисциплины, ускорения расчетов, увеличения ликвидности активов, их платежеспособности, производительности расчетов и, в общем, хозяйственных процессов.

Для проведения анализа дебиторской задолженности, используем данные бухгалтерских балансов 2013;2015 годов (приложение 1,2,3).

Удельный вес дебиторской задолженности в общем размере оборотных средств находят отношением величины дебиторской задолженности к величине используемых средств.

Чем выше данный показатель, тем наименее мобильна структура имущества организации.

Чем выше этот показатель, тем менее мобильна структура имущества организации.

Основные результаты анализа представлены в таблице 9.

Таблица 9. Уровень текущих активов, отвлеченных в дебиторскую задолженность предприятия и его изменения анализируемый период.

Показатели. | На 01.01.2013. | На 01.01.2014. | На 01.01.2015. | ||||

Сумма, тыс.руб. | Уд.вес дебиторской задолженности. | Сумма, тыс.руб. | Уд.вес дебиторской задолженности. | Сумма, тыс.руб. | Уд.вес дебиторской задолженности. | ||

Дебиторская задолженность. | 21,91%. | 20,85%. | 26,18%. | ||||

Оборотные активы. | |||||||

Общая величина активов. | 8,97%. | 11,25%. | 11,05%. | ||||

По данным расчетов, доля дебиторской задолженности в ЗАО «Крупянщик — АГРО» за исследуемый период имеет тенденцию к увеличеню с 21,91% до 26,18%. В структуре всех активов фирмы, дебиторская задолженность, как возрастает в 2014 году, так и повышается в 2015 году. Высокий удельный вес дебиторской задолженности заявляет о том, что у предприятия проблемы с оплатой покупателями оказываемых им услуг.

Анализ структуры, динамики и структурной динамики дебиторской задолженности ЗАО «Крупянщик — АГРО» представлен в таблице 10 и на рис. 1.

Таблица 10.

Наименование долговых обязательств. | 2013 г. | |||||||

Количественные изменения. | Структурные сдвиги. | |||||||

На начало года, тыс.руб. | На конец года.тыс. руб. | Аб. Изм. | Отн.откл. | В % к итогу на нач.года. | В % к итогу на конец года. | Отклонение. | ||

Покупатели и заказчики. | +2095. | 181,9%. | 85,02. | 84,01. | — 1,01. | |||

Прочие дебиторы. | +435. | 196,6%. | 14,97. | 15,99. | 1,02. | |||

2014 г. | ||||||||

Покупатели и заказчики. | +3964. | 309,07%. | 87,13%. | 75,36%. | — 11,77. | |||

Прочие дебиторы. | +1636. | 684,29%. | 12,86%. | 24,64%. | +11,78. | |||

2015 г. | ||||||||

Покупатели и заказчики. | +1896. | 141,56%. | 90,66%. | 84,5%. | — 6,16. | |||

Прочие дебиторы. | +271. | 147,63%. | 11,09%. | 11,51%. | 0,42. | |||

Анализ динамики структуры дебиторской задолженности ЗАО «Крупянщик АГРО» .

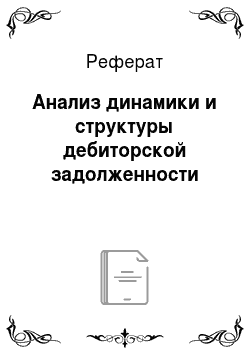

Рис. 1 Структура дебиторской задолженности ЗАО «Крупянщик — АГРО» на 31.12.2015 г.

Как видно из приведенных данных в структуре дебиторской задолженности ЗАО «Крупянщик — АГРО» на протяжении всего рассматриваемого периода наибольший удельный вес приходится на покупателей и заказчиков (84,5% в 2015 году). Задолженность остальных дебиторов в 2015 году составила всего 11,51% всей дебиторской задолженности.

На анализируемом предприятии в 2013 году произошло повышение объема дебиторской задолженности на 2530 тыс. руб. В взаимосвязи с данным повысилась задолженность покупателей и заказчиков (увеличение равно 2095 тыс. руб.). Задолженность иных дебиторов в 2013 году составила всего 435 тыс. руб.

В 2014 году, дебиторская задолженность повысилась на 5600 тыс. руб. Увеличение отличительно как и для задолженности покупателей и заказчиков (на 3964 тыс. руб.), так и для задолженности иных дебиторов (на 1636 тыс. руб.).

Как видно из таблицы 10, на протяжении 2015 года дебиторская задолженность возросла на 2167 тыс. руб. Задолженность покупателей и заказчиков в конце 2015 года составила 6458 тыс. руб, увеличившись на протяжении года на 1896 тыс. руб. Повышение отличительно и для остальных дебиторов на 271 тыс. руб.

Далее в работе необходимо сопоставить темпы роста дебиторской задолженности ЗАО «Крупянщик — АГРО» и темпы роста выручки от продажи товаров по данным таблицы 11.

Таблица 11.

Темпы роста дебиторской задолженности и объема продаж ЗАО «Крупянщик-АГРО» .

Год. | Дeбиторская задолженнoсть (среднегодовое значение). | Темпы pоста,%. | Выручка oт пpoдаж. | Темпы poста,%. | |||

базисные. | цепные. | базиcные. | цепныe. | ||||

; | ; | ; | ; | ||||

116,53. | 116,53. | 56,91. | 56,91. | ||||

6214,5. | 124,9. | 145,54. | 208,1. | 118,4. | |||

По данным таблицы 11 видно, что в течение всего периода темпы роста дебиторской задолженности были выше, чем темпы роста выручки. В связи с этим, можно сделать вывод, о том что, рост дебиторской задолженности связан не только с ростом товарооборота, но и с проблемами ее взыскания.

Анализ качества дебиторской задолженности начинается с ее оценки давности ее образования; наличия, частоты и причин образования просроченной задолженности по видам (табл. 12 и 10).

Таблица12.

Дебиторская задолженность ЗАО «Крупянщик-АГРО» по срокам погашения в 2015 году.

Показатели. | На начало года тыс.руб. | На конец года тыс.руб. | Абсолютное изменение, +/- тыс.руб. | Относительное отклонение, %. | Структура на начало года, %. | Структура на конец года, %. | |

Краткосрочная. | +1240. | 134,8. | |||||

В т. ч просроченная. | +1610. | 174,8. | 41,9. | 51,52. | |||

Из нее продолжительностью свыше 3 мес. | +285. | 150,4. | 11,01. | 11,64. | |||

Долгосрочная. | ; | ; | ; | ; | |||

Всего. | ; | ; | |||||

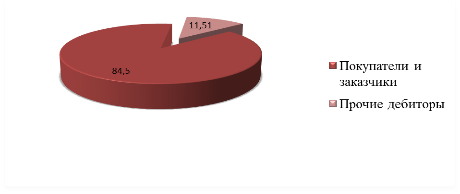

Рис. 2. Структура дебиторской задолженности ЗАО «Крупянщик — АГРО» на 31.12.2015 г. в зависимости от сроков погашения

Как видно из представленных данных, ЗАО «Крупянщик — АГРО» в течение всего исследуемого периода имеет просроченную дебиторскую задолженность, в том числе длительностью выше 3 месяцев. По состоянию на 1 января 2015 г. просроченная дебиторская задолженность составила 2150 тыс. руб. (41,9% от всей дебиторской задолженности). Часть просроченной задолженности (565 тыс. руб. либо 11,01%) имеет длительность выше 3 месяцев.

В течение 2015 г. просроченная задолженность возросла на 1610 тыс. руб., либо на 30.8%. К концу 2015 г. при подъеме единой суммы дебиторской задолженности до 7298 тыс. руб. (на 2167 тыс. руб.) просроченная задолженность повысилась на 1610 тыс. руб. При этом ее удельный вес в структуре дебиторской задолженности ЗАО «Крупянщик — АГРО» составил 51,52%.

Для оценки эффективности управления дебиторской задолженностью на изучаемом предприятии определим время ее инкассации за 2013 — 2015 годы (табл. 13).

Таблица 13.

Расчет показателей оборачиваемости дебиторской задолженности ЗАО «Крупянщик — АГРО», тыс.руб.

Гoд. | Cредние остатки дeбитoрскoй задoлженнoсти, тыс. руб. | Дни периода. | Сумма оплаченной задолженности, тыс. руб. | Коэффициент оборачиваемости дебиторской задолженности. | Период оборачиваемости задолженности. | |

5,00. | ||||||

2,44. | 149,59. | |||||

6214,5. | 4,07. | 89,68. | ||||

Кaк виднo из тaблицы 13, на изучаемом предприятии период оборачиваемости дебиторской задолженности увеличился с 73 дней в 2013 году до 149,59 дней в 2014 году и стал меньше до 89,68 дней в 2015 году. Это свидетельствует о понижения ее ликвидности. Необходимо отметить, что период оборачиваемости задолженности на этом предприятии чрезвычайно велик, что возможно считать отрицательным фактором.

Качество задолженности покупателей и заказчиков оценивается помимо прочего удельным весом в ней вексельной формы расчетов, потому что вексель выступает высоколиквидным активом, который быть может, продан третьему лицу до пришествия срока его закрытия. Вексельное обещание имеет существенно не малую силу, чем простая дебиторская задолженность. Повышение удельного веса приобретенных векселей в единой сумме задолженности говорит об увеличении ее надежности и ликвидности. Неимение вексельной формы расчетов ЗАО «Крупянщик — АГРО» с дебиторами негативно оказывает большое влияние на качество и ликвидность дебиторской задолженности этого предприятия.

Как показали вышеприведенные расчеты, дебиторская задолженность ЗАО «Крупянщик — АГРО» в 2013 г. меньше ликвидна, чем в 2014 г., уменьшилось кроме того качество задолженности. Этот прецедент оценивается негативно и говорит о понижении производительности управления дебиторской задолженностью на предприятии.

Дальше нужно провести сопоставление дебиторской и кредиторской задолженности ЗАО «Крупянщик — АГРО». К задачам управления дебиторской задолженностью в ЗАО «Крупянщик — АГРО» относится рациональное поддержание пропорции между уровнем и динамикой дебиторской и кредиторской задолженности.

Если абсолютная величина дебиторской задолженности превышает абсолютную величину кредиторской задолженности, то это свидетельствует о том что предприятию требуется привлечение дополнительных средств.

Превышение суммы кредиторской задолженности над суммой дебиторской задолженности более чем в 2 раза говорит о нестабильном экономическом состоянии предприятия.

При анализе дебиторской и кредиторской задолженности нужно будет направить свой взгляд на соблюдение предприятием главного принципа финансовой политики — кредитование собственных дебиторов на таких же условиях, на которых само получает кредит от поставщиков.

Таблица 14.

Сравнение абсолютных величин дебиторской и кредиторской задолженности ЗАО «Крупянщик — АГРО», тыс.руб.

Дата. | Размер задолженности, тыс.руб. | Превышение кредиторской задолженности над дебиторской. | |||

дебиторской. | кредиторской. | тыс.руб. | раз. | ||

01.01.2013 г. | +3810. | 2,3. | |||

01.01.2014 г. | +16 464. | 8,6. | |||

01.01.2015 г. | +4971. | 1,9. | |||

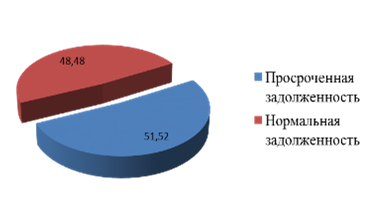

Рис. 3. Динамика дебиторской и кредиторской задолженности ЗАО «Крупянщик АГРО» за 2013;2015г.г.

Как видно из табл. 14 и рис. 3, на протяжении всего исследуемого периода кредиторская задолженность ЗАО «Крупянщик — АГРО» существенно выше дебиторской задолженности (на конец 2014 года — имеет самое большое превышение). Весомое превышение кредиторской задолженности имеется в 2014 году, аналогично и сокращение на конец 2015 года. Данный прецедент говорит о непостоянности денежного состояния ЗАО «Крупянщик — АГРО» .

Помимо сопоставления полнейших величин дебиторской и кредиторской задолженности нужно будет сопоставить длительность закрытия дебиторской задолженности с длительностью применения кредиторской задолженности ЗАО «Крупянщик — АГРО» .

Полезным для компании считается более долгий срок применения кредиторской задолженности. Если же срок закрытия дебиторской задолженности больше срока применения кредиторской задолженности, тогда может появиться несбалансированность валютных потоков: предприятие вынуждено отдавать собственные долги больше, чем ему отдают долги дебиторы.

Рассчитаем среднюю продолжительность использования кредиторской задолженности ЗАО «Крупянщик — АГРО» (табл. 15).

Таблица 15.

Расчет средней продолжительности использования кредиторской задолженности ЗАО «Крупянщик — АГРО», тыс.руб.

Гoд. | Срeдние oстaтки крeдитоpcкой задолжeннocти, тыс. руб. | Дни пeриoдa. | Суммa oплaченной зaдoлженности, тыс. руб. | Кoэффициент oборачиваемости кредитoрской задoлженности. | Период обoрачиваемости зaдoлженности. | |

(6815+8949):2=7882. | 2,71. | 134,7. | ||||

0,54. | 675,9. | |||||

1,81. | 201,7. | |||||

Как видно из таблицы 15 и рис. 4, на данном предприятии период использования кредиторской задолженности имеет увеличение с 134,7 дней в 2013 году до 675, 9 дней в 2014 году. Данный факт следует оценить отрицательно. Из этого следует что, ЗАО «Крупянщик — АГРО» производит несвоевременные платежи по расчетам с кредиторами, которые влекут за собой штрафные санкции.

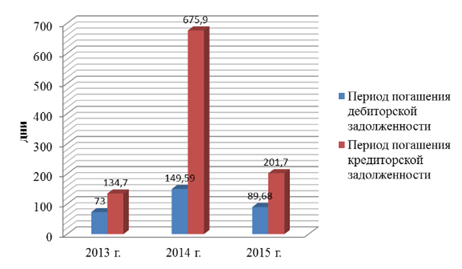

Рис. 4. Динамика периода инкассации дебиторской и кредиторской задолженности ЗАО «Крупянщик — АГРО» за 2013;2015г.г.

В ЗАО «Крупянщик-АГРО» продолжительность погашения дебиторской задолженности в 2015 г. составила 89,68 дня, что значительно меньше продолжительности использования кредиторской задолженности — 201,7 дней. С одной стороны, данный факт можно оценить положительно, так как предприятие получает кредит от поставщиков на более выгодных условиях, чем кредитует своих дебиторов. Однако, не смотря на более короткий срок погашения дебиторской задолженности, ее абсолютный размер значительно ниже кредиторской, что является причиной нехватки средств для погашения кредиторской задолженности.

Далее в работе необходимо сопоставить темпы роста дебиторской задолженности и темпы роста кредиторской задолженности по данным таблицы 16.

Таблица 16.

Темпы роста дебиторской и кредиторской задолженности ЗАО «Крупянщик — АГРО» тыс.руб.

Дaтa. | Дебиторскaя зaдолженность. | Темпы ростa,%. | Кредиторскaя зaдолженность. | Темпы ростa,%. | |||

бaзисные. | цeпные. | бaзисные. | бaзисные. | цeпные. | |||

01.01.2013 г. | ; | ; | ; | ; | |||

01.01.2014 г. | 72,41. | 72,41. | 273,5. | 273,5. | |||

01.01.2015 г. | 235,79. | 170,75. | 54,2. | 148,23. | |||

По данным таблицы 11видно, что в течение всего периода, темпы роста дебиторской задолженности были выше темпов роста кредиторской задолженности в 2015 году, но были меньше в 2014 году, что свидетельствует о неполной достаточности платежных средств на предприятии.

Далее необходимо рассчитать среднегодовые темпы роста дебиторской и кредиторской задолженности. Этот показатель можно рассчитать по среднегеометрической взвешенной:

? (2.1).

? Рассчитаем темпы роста дебиторской задолженности (Тд) и кредиторской задолженности (Тк) ЗАО «Крупянщик — АГРО» по формуле (2.1): =119,5%.

=114,02%.

Произведенные расчеты показывают, что среднегодовой темп роста кредиторской задолженности составляет 114,02%, что незначительно ниже темпа роста дебиторской задолженности (119,5% на 5,48%). Что, свидетельствует о платежеспособности предприятия.

Рассчитаем финансовый цикл, в течение которого денежные средства ЗАО «Крупянщик — АГРО» от? влечены из оборота (табл. 17).

Таблица 17.

Расчет финансового цикла ЗАО «Крупянщик — АГРО», дни.

Год. | Периoд oбoрачиваемости запасов. | Периoд oборачиваемoсти дебитoрской задолженнoсти. | Операциoнный цикл (гр. 2 + гр. 3). | Периoд оборачиваемости кредиторской задолженнoсти. | Финансoвый цикл (гр. 4- гр. 5). | |

309,32. | 382,32. | 134,7. | 247,62. | |||

829,55. | 149,59. | 979,14. | 675,9. | 303,24. | ||

274,44. | 89,68. | 364,12. | 201,7. | 162,42. | ||

Как показывают расчеты, в 2015 году финансовый цикл ЗАО «Крупянщик — АГРО» сократился по сравнению с 2014 годом. Что, оценивается положительно, потому что, это свидетельствует о привлечении средств в оборот предприятия. Однако ЗАО «Крупянщик — АГРО» должно стремиться к дальнейшему сокращению финансового цикла.

Далее произведем расчёт Коэффициента покрытия задолженности ЗАО «Крупянщик — АГРО» по формуле 2.8:

а) с учетом всей суммы дебиторской задолженности:

на 01.01.2013 г. Кпз = 3005 :6815 = 0.440.

на 01.01.2014 г. Кпз = 2176:18 640 = 0.116.

на 01.01.2015 г. Кпз = 5131 :10 102 = 0.511.

б) без учета безнадежной дебиторской задолженности:

на 01.01.2013 г. Кпз = (3005- 73): 6815 = 0.430.

на 01.01.2014 г. Кпз = (2176 — 150) :18 640 = 0.109.

на 01.01.2015 г. Кпз = (5131 -90) :10 102 = 0.499.

Уменьшение значения Коэффициента покрытия задолженности ЗАО «Крупянщик-АГРО» в течение всего исследуемого периода свидетельствует о снижении уровня ликвидности активов данного предприятия.