Ндфл.

Учетная политика организации, налоговый аспект

Например, методы амортизации основных средств будут выбраны в финансовом и управленческом учете могут быть разными: в финансовом — один из методов, предусмотренных ПБУ 6/01 «Учет основных средств», в управленческом — с учетом особенностей деятельности предприятия и потребностей внутренних пользователей. Следующий пример: при формировании рабочего плана счетов целесообразно включить в него… Читать ещё >

Ндфл. Учетная политика организации, налоговый аспект (реферат, курсовая, диплом, контрольная)

Учет доходов, начисленных физическим лицам, в отношении которых организация выступает налоговым агентом, а также сумм удержанного с них налога ведется в налоговом регистре по учету доходов, вычетов и налога на доходы физических лиц, разработанном организацией.

Налог на имущество организаций

Организация имеет имущество нескольких категорий, которое облагается налогом на имущество организаций. Налоговая база в отношении имущества каждой категории определяется отдельно.

Организация ведет раздельный учет такого имущества с использованием субсчетов к счетам бухгалтерского учета 01 «Основные средства», 02 «Амортизация основных средств», утвержденным рабочим планом счетов организации.

Факторы, влияющие на формирование учетной политики Составляя учетную политику, предприятие должно выбирать такие принципы, методы и процедуры, которые достоверно бы отразили финансовое положение и результаты своей деятельности и обеспечили сопоставимость финансовых отчетов. На практике эти приемы могут быть реализованы по-разному в зависимости от реальной экономической ситуации, условий деятельности конкретного предприятия, степени осознания своих особенностей (по сравнению с общей моделью), целей и задач управления, уровня понимания персоналом процесса управления и тому подобное.

Наиболее существенно на выбор учетной политики предприятия влияют следующие факторы:

Экономическое и правовое поле деятельности предприятия; Отрасль или вид деятельности (промышленность, строительство, торговля, транспорт и т. п.);

Правовой и организационный статус предприятия — форма собственности и тому подобное;

Организационная структура предприятия;

Стратегия финансово-хозяйственного развития (цели и задачи экономической развития предприятия на долгосрочную и текущую перспективу, ожидаемые направления вложения инвестиций тактические подходы к решению перспективных задач) Кадровое и материально-техническое обеспечение;

Система налогообложения (освобождение от отдельных налогов, ставки налогов, льготы по налогообложению) Подчиненность, степень свободы действий (возможность самостоятельного принятия решений по вопросам ценообразования, выбора партнеров) Система информационного обеспечения предприятия (по направлениям, необходимым для его эффективной деятельности).

Анализ этих факторов позволяет сформировать оптимальный вариант учетной политики предприятия с учетом особенностей функционирования предприятия.

Замечание 1. Положения учетной политики следует рассматривать как изменяющиеся под влиянием внешней среды, развития науки, техники и практики, а определение и формулировка которых непрерывно совершенствуются. Методологический аспект этого процесса включает: определение задач и субъектов хозяйствования, на которые распространяются эти задачи; определение объемов и порядка обнародования отчетности и представления информации в отчетности; установление правил ведения бухгалтерского учета и порядка получения отчетных показателей.

Организационный аспект должен обеспечить практическую реализацию методологических проблем, определяя исполнителей, сроки, необходимые средства (финансовые, информационные и др.). Методика и этапы формирования учетной политики Документом, в котором фиксируются положения учетной политики, является приказ или распоряжение руководителя предприятия, которое утверждается на каждый следующий отчетный год. Ответственным за составление приказа является владелец предприятия или уполномоченный им руководитель предприятия, который и утверждает приказ. Предприятие устанавливает учетную политику только в отношении тех хозяйственных операций и событий, которые имеют место в их деятельности или планируются в ближайшем будущем. Порядок составления приказа об учетной политике содержит следующие этапы .

Этапы составления приказа об учетной политике При формировании учетной политики по конкретному направлению, предприятие осуществляет выбор одного из нескольких вариантов, допускаемых законодательными и нормативными актами. Положения, содержащиеся в безальтернативном варианте, отражению в учетной политике не подлежат.

При разработке политики по управленческому учету необходимо установить принципы, согласно которым будет осуществляться управленческий учет на предприятии, порядок учета в отношении всех сегментов и видов деятельности предприятия с учетом их специфики. Все это должно быть отражено в распорядительном документе об учетной политике предприятия или в виде отдельного пакета документов. Каждый из принципов, методов и процедур можно использовать не только в финансовом, но и в управленческом учете с учетом их специфики.

Например, методы амортизации основных средств будут выбраны в финансовом и управленческом учете могут быть разными: в финансовом — один из методов, предусмотренных ПБУ 6/01 «Учет основных средств», в управленческом — с учетом особенностей деятельности предприятия и потребностей внутренних пользователей. Следующий пример: при формировании рабочего плана счетов целесообразно включить в него не только счета для ведения финансового учета, но и увязать их со счетами, которые позволят накапливать информацию для составления управленческой отчетности. На многих предприятиях (больших, средних) управленческий учет ведут в системе счетов бухгалтерского учета, используя при этом двойную запись. Также необходимо установить перечень и формы первичных документов, учетных регистров, используемых предприятием для обобщения информации; перечень лиц, имеющих право подписи документов и др.

Факторы, влияющие на выбор учетной политики

На выбор и обоснование учетной политики организации влияют следующие факторы:

- а) организационно-правовая форма предприятия (общество с ограниченной ответственностью, акционерное общество, государственное предприятие и т. д.);

- б) отраслевая принадлежность или вид деятельности (промышленность, строительство, торговля, посредническая деятельность);

- в)объемы деятельности, структура организации, среднесписочная численность;

- г) налоговое поле деятельности организации (освобождение от различного вида налогов, ставки налогов);

- д) степень свободы действия в условиях перехода к рынку (прежде всего, имеется в виду возможность самостоятельного принятия решений в вопросах ценообразования, выбора партнера);

- е)стратегия финансово-хозяйственного развития (цели и задачи экономического развития предприятия на долгосрочную перспективу, ожидаемые направления инвестиций, тактические подходы к решению перспективных задач);

- ж) наличие материальной базы (обеспеченность компьютерной техникой и иными средствами оргтехники, программно-методическое обеспечение и т. п.);

- и) система информационного обеспечения предприятия (по всем необходимым для эффективной деятельности организации направлениям);

- к) уровень квалификации бухгалтерских кадров, экономической смелости, инициативности и предприимчивости руководителей фирмы;

система материальной заинтересованности в эффективности работы предприятия и материальной ответственности за выполняемый круг обязанностей [2].

Только принятие во внимание всей совокупности влияющих факторов поможет правильно подойти к обоснованию учетной политики. С развитием рыночных отношений, появлением принципиально новых видов деятельности, усложнением процессов управления предприятиями и степенью осознания руководителями различного звена субъектов рыночных отношений круга, содержания и значимости решаемых задач объективно возрастает роль учетной политики. В узком смысле, учетная политика согласно действующему законодательству представляет собой совокупность способов бухгалтерского учета.

Если ставить проблему шире, с точки зрения реальной практики и тенденций развития хозяйственной деятельности, то учетную политику организации вполне можно рассматривать в качестве одного из инструментов управления организацией.

Задачи, решаемые при формировании учетной политики

Правильно составленная учетная политика решает следующие основные задачи:

- а) выбор одного из нескольких вариантов учета, присутствующих в законодательстве. Если организация не внесет нужный элемент в учетную политику, то налоговый учет будет вообще невозможен. Пример — выбор метода оценки стоимости покупных товаров (по стоимости товаров, первых по времени приобретения (ФИФО); по стоимости товаров, последних по времени приобретения (ЛИФО); по средней стоимости; по стоимости единицы товара).

- б) отказ от метода учета, предусмотренного «по умолчанию». Если налогоплательщик хочет воспользоваться альтернативным вариантом, предусмотренным в НК РФ, он обязан это отметить в своей учетной политике. Например, есть два варианта учета в расходах процентов по займам/кредитам: либо по реально заплаченным процентам, либо по расчетной ставке рефинансирования. Если не отразить метод списания в учетной политике, то списать на расходы можно будет только по 1,1 расчетной ставки рефинансирования (сейчас она составляет 11% годовых). Отразив — по реальным процентам, что значительно выгоднее.

- в) сближение бухгалтерского и налогового учета, а, соответственно, уменьшение объема работы бухгалтера. Налоговые консультанты часто предлагают директорам пристально изучить ученую политику, даже приводят инструкции какие строки с какими надо сравнивать, чтобы выявить, что бухгалтерия делает как проще, а не как выгоднее.

Следует иметь в виду, что конечная стоимость больших различий в налоговом и бухгалтерском учете и, как следствие, повышение вероятности ошибок, увеличение времени на само ведение учета может свести на нет всю экономию.

г) минимизация ожидаемых налогов. Грамотная учетная политика позволит реально уменьшить налоговые выплаты. Например, при отнесении затрат на производство/реализацию, можно установить для налогового учета иной перечень прямых расходов чем для бухгалтерского учета.

В этом случае списание затрат можно будет осуществить сразу, не растягивая на длительный период, минимизировав таким образом налоговые выплаты [3].

Однако следует понимать, что возникает разница между бухгалтерским и налоговым учетом, а бухгалтеру придется выполнять дополнительную работу, применяя ПБУ 18/02, призванное согласовать разницу учетов.

Внеочередные изменения в учетной политике разрешается производить в случаях:

- 1) реорганизации предприятия;

- 2) смены собственников;

- 3) изменений в законодательстве либо в системе нормативного регулирования бухгалтерского учета;

- 4) разработки новых способов бухгалтерского учета. Приказ об учетной политике, как правило, регламентирует следующие вопросы:

- 5) метод определения выручки (прибыли);

- 6) метод оценки готовой продукции;

- 7)метод учета затрат на производство продукции (работ, услуг);

- 8) метод оценки производственных запасов;

- 9) метод учета товаров;

- 10) порядок учета незавершенного производства;

- 11) порядок учета расходов будущих периодов;

- 12) лимит отнесения предметов к основным средствам (далее по тексту — ОС) либо малоценным и быстроизнашивающимся предметам (далее по тексту — МБП);

- 13) порядок начисления амортизации ОС;

- 14) порядок начисления износа МБП;

- 15) нормы перенесения первоначальной стоимости нематериальных активов на издержки производства и обращения;

- 16) порядок распределения общехозяйственных расходов;

- 17) перечень создаваемых фондов и резервов;

- 18) создание резерва по сомнительным долгам;

- 19) способ оценки задолженности по полученным кредитам и займам.

В приказе могут быть отражены и другие вопросы учетной политики предприятия. Одни элементы учетной политики влияют на налоги, выплачиваемые предприятием, а другие не влияют.

Налоговую учетную политику утверждают по налогу на добавленную стоимость и налогу на прибыль. Такое требование есть в статьях 167 и 313 Налогового Кодекса Российской Федерации. Следует отметить, что само понятие учетной политики для целей налогообложения в действующем налоговом законодательстве на данный момент отсутствует. С 1 января 2007 года оно появилось в НК РФ[4].

Пункт 2 статьи 11 НК РФ дополнен абзацем: «учетная политика для целей налогообложения определяется как выбранная фирмой совокупность допускаемых кодексом способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения». Кроме того, это понятие включает в себя «учет иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика».

Учетная политика для целей налогообложения состоит из трех основных разделов:

- а) принципы ведения налогового учета;

- б) методы расчета того или иного налога;

- в) регистры налогового учета.

Ранее одним из основных положений учетной политики был метод расчета налога на добавленную стоимость: кассовый или начисления. В настоящее время все обязаны платить налог только по методу начисления. Исходя из выше сказанного, устанавливать данный способ в учетной политике не нужно.

Например, если фирма ведет операции, как облагаемые так и не облагаемые НДС, налогоплательщику следует определить порядок их раздельного учета. В настоящее время основная часть учетной политики касается вопросов налогообложения прибыли.

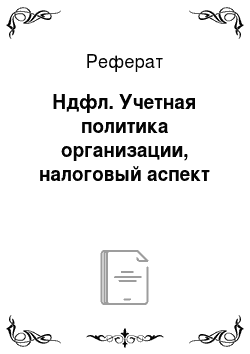

Учетная политика как инструмент оптимизации налоговых платежей предприятий Оптимизация налоговых платежей обусловлена стремлением предприятия обеспечить собственную конкурентоспособность. Это означает, что каждое предприятие в рамках существующих финансовых норм должно находить в кривой платежей такую точку, которая обеспечивает ему одновременно выполнение обязательств перед государством и перед другими контрагентами, а также реализацию собственных целей деятельности. Среди специалистов, занимающихся этой проблемой, и, в особенности, среди практиков утвердилось мнение, что под оптимизацией налоговых платежей следует понимать их минимизацию. Такой подход вполне обоснован, если рассматривать взаимоотношения налогоплательщиков и государства в статичном состоянии как разовую операцию уплаты налога. При рассмотрении налоговых отношений между предприятием и государством как постоянно возобновляющиеся в долговременном периоде формы финансовых отношений минимизация налоговых платежей в текущем периоде является одним из возможных результатов оптимизации.

Для предприятий определяющим критерием оптимизации налоговых платежей должно стать достижение максимального объема ресурсов, остающихся в их распоряжении при условии дальнейшего обеспечения роста прибыли от деятельности и благосостояния собственников предприятия.

Оптимизация налоговых платежей на предприятии имеет как объективные, так и субъективные предпосылки.

Объективные предпосылки заключаются в том, что любая налоговая система, являясь частью экономический системы, формирует тот или иной уровень налогообложения. Уровень налогообложения зависит от таких элементов налоговой системы, как объекты налогообложения, ставки налогов, сроки уплаты и источники выплаты налогов, льготы по налогам и т. д. Однако размер налоговых платежей предприятия зависит не только от уровня налогообложения прежде всего потому, что каждое предприятие работает в системе разделения труда, следовательно, производит определенную продукцию по конкретной технологии, имеет специфику организации производства, занимает определенную долю на рынке ресурсов и сбыта продукции. Соответственно складываются присущие этому и аналогичным предприятиям уровень и структура затрат, уровень оборачиваемости средств, финансовой устойчивости. Весь спектр влияния названных факторов, с одной стороны, концентрированно выражается в норме доходности предприятия. С другой стороны, в силу того, что источники выплат налогов по их видам разграничены, эти факторы в совокупности определяют сумму налоговых платежей. Существующие объективные предпосылки оптимизации налоговых платежей могут быть учтены при выборе видов деятельности, при определении масштабов, отрасли деятельности и т. д.

Субъективные предпосылки заключаются в том, что невзирая на жесткость финансовых норм налогоплательщики имеют возможность, используя приемы налогового планирования, влиять на уровень налогообложения и сумму налоговых платежей.

Для каждой группы однородных налогоплательщиков в рамках действующего налогового законодательства формируется средний уровень налогообложения. Этот средний уровень может иметь тем не менее не одно фиксированное значение, а максимальное и минимальное значения. В Российской Федерации в силу выраженного фискального значения налогов, неразвитости налогового планирования и культуры налоговых отношений предприятия занимали две противоположные позиции. Первая заключалась в стремлении утаить, сокрыть, занизить налогооблагаемую базу или вообще уйти в недоступную для налоговых органов нелегальную сферу. Вторая позиция состояла в том, чтобы рассчитаться вовремя, даже с запасом, чтобы исключить санкции налоговых органов. Особенно это касалось авансовых платежей по налогу на прибыль. Таким образом, налоговые платежи осуществлялись по установленным расчетам, но без обоснования у самого налогоплательщика. Отметим, что первая позиция подрывает государственный интерес, а вторая ущемляет интересы самого налогоплательщика.

Для исключения такой ситуации необходимо обосновать выбор между максимальными и минимальными значениями среднего уровня налогообложения предприятия. Обоснование означает моделирование различных возможных значений среднего уровня налогообложения между минимальным и максимальным значениями, а значит, варьирование суммами налоговых платежей с учетом последствий. Последствия могут быть учтены путем анализа чувствительности норм доходности, суммы свободных ресурсов, размера имущества и капитала при выплате той или иной суммы налогов в рамках действующих законов.

Значительные возможности оптимизации налоговых платежей в практике деятельности предприятий имеются при формировании учетной политики.

Учетная политика предприятия представляет собой совокупность способов ведения бухгалтерского учета. Хотя бухгалтерский учет регламентируется едиными нормами, но в пределах единых норм существуют возможности для выбора методов учета, позволяющих регулировать финансовые потоки предприятия, влиять на величину показателей финансовых результатов, отраженных в учете. Следовательно, появляется возможность влиять таким образом и на величину налоговых платежей предприятия.

Влиять на финансовые результаты в рамках учетной политики можно различными путями: регулированием оценок активов, распределением доходов и расходов между смежными отчетными периодами и др.

Эффект «налоговой экономии», за счет которой достигается увеличение ресурсов, оставляемых и используемых предприятием, обеспечивается, вопервых, за счет непосредственного уменьшения величины взимаемых налогов, во-вторых, за счет распределения финансовых потоков во времени, когда первыми следуют меньшие налоговые платежи, а последними — большие суммы налоговых платежей. Ресурсы, высвобожденные от выплат налогов при этом, с одной стороны, уменьшают объем потребности в оборотных средствах, а с другой — работают, находясь в обороте, на увеличение доходов предприятия.

Однако не все аспекты варьирования в бухгалтерском учете могут быть учтены при налогообложении. Так, например, амортизация основных средств для целей налогообложения принимается начисленной только линейным методом, а выручка для целей налогообложения может быть определена двумя методами: методом начислений и кассовым, в то время как для целей бухгалтерского учета — только методом начислений (см. табл. 2). В случае определения выручки от реализации продукции для целей налогообложения кассовым методом у предприятия оборотные средства в виде налогов не изымаются, в то время как при методе начислений налоговые обязательства возникают до завершения оборота средств предприятия. Иными словами, возникает ситуация, когда реально объект налогообложения не появился, а налоги нужно платить.

Таблица 2. Варианты отражения отдельных элементов учетной политики для целей бухгалтерского учета и для целей налогообложения

Элемент. | Варианты. | |||||||

учетной политики. | Для целей бухгалтерского учета. | Для целей налогообложения. | ||||||

Выручка. | Метод начислений. | Метод начислений. | Кассовый метод. | |||||

Амортизация основных средств. | Линейный способ. | Способ пропорционально объему продукции. | Способ уменьшаемого остатка. | Способ суммы чисел лет полезного использования. | Ускоренная амортизация. | Линейный способ. | Ускоренная амортизация. | |

Финансовые результаты можно варьировать, выбирая следующие направления учетной политики:

- 1. Установление границы между основными средствами и средствами труда в обороте. В этом плане законодательством регулируется максимальная стоимость МБП, которая равна 100 МРОТ. В то же время предприятие может снижать этот норматив. Отнесение приобретенных средств к основным или к МБП играет значительную роль в оптимизации налога на прибыль и налога на имущество предприятия. Отнесение средств, составляющих объект основных фондов, к МБП позволяет предприятию благодаря различным вариантам начисления износа одномоментно увеличивать размер себестоимости, а следовательно, варьировать финансовыми результатами, отраженными в бухгалтерском учете.

- 2. Отражение основных средств по рыночной стоимости. Проводится периодическая переоценка основных средств, причем реальную стоимость основных средств с 1995 года можно определять как на основе разработанных и установленных коэффициентов переоценки, так и доведением стоимости основных средств до рыночных цен. Оптимальным в этом случае для налогообложения имущества предприятия будет недопущение превышения стоимости основных средств выше рыночной цены, сложившейся в данном регионе. Оптимальная стоимость имущества предприятия позволяет регулировать не только налогооблагаемую базу по прибыли, но и себестоимость продукции через механизм начисления амортизации.

- 3. Списание дополнительно начисленных амортизационных отчислений. Списание может производиться в размере до 50% первоначальной стоимости основных средств со сроком службы свыше трех лет. Также проводится ускоренная амортизация активной части производственных фондов в целях стимулирования обновления машин и оборудования на малых предприятиях в первый год функционирования.

Однако практика применения ускоренной амортизации сопряжена с определенными трудностями. Основная причина — множественность условий, при которых возможно проведение ускоренной амортизации. Кроме того, политика проведения ускоренной амортизации ведет к завышению себестоимости и, как следствие, — к завышению цен реализации на производимую продукцию, что может снизить конкурентоспособность предприятия. В то же время амортизационные отчисления, начисленные приведенными выше способами, позволяют уменьшить среднегодовую стоимость имущества предприятия, что приводит к увеличению финансовых ресурсов и уменьшению выплат налога на имущество.

4. Начисление износа по МБП можно осуществлять несколькими способами.

Так, линейный способ, предполагающий начисление износа исходя из фактической себестоимости предмета и нормы амортизации, исчисленной исходя из срока полезного использования, предполагает равномерное распределение затрат между отчетными периодами.

Способ списания стоимости пропорционально объему продукции (работ) предполагает начисление износа исходя из количества продукции (работ), производимой (выполняемых) с использованием предмета в отчетном периоде, и соотношения фактической себестоимости предмета и предполагаемого объема продукции (работ) за весь срок полезного использования. Данный способ наиболее предпочтителен для предприятий, имеющих большой удельный вес начисленного износа по МБП в структуре себестоимости продукции.

При процентном способе износ начисляется исходя из фактической себестоимости предмета и ставки в 50 или 100% при передаче предмета в производство или в эксплуатацию. С точки зрения оптимизации как налога на прибыль, так и налога на имущество целесообразно предусмотреть начисление износа в размере 100%, если только это не приведет к чрезмерному завышению себестоимости продукции.

- 5. Применение различных способов списания для каждого вида (группы) производственных запасов. Возможны следующие варианты:

- — по себестоимости каждой единицы;

- — по средней себестоимости;

- — по себестоимости первых по времени закупок (ФИФО);

- — по себестоимости последних по времени закупок (ЛИФО).

В целях оптимизации налогообложения наиболее выгодно использование метода ЛИФО. При применении этого метода оценка материальных ресурсов, находящихся на складе на конец отчетного периода, производится по фактической себестоимости ранних по времени закупок, что приводит к уменьшению налога на имущество, а в себестоимости реализованной продукции учитывается стоимость поздних по времени закупок, что приводит к уменьшению налога на прибыль.

6. Начисление различных видов резервов (на отпуска, на ремонт основных средств) при имеющихся суммах отклонений в структуре себестоимости позволяет равномерно распределить налоговые платежи во времени их уплаты.

Основные предпосылки оптимизации налогообложения можно представить в следующих вариантах учетной политики (см. табл. 3).

Таблица 3. Варианты учетной политики для целей налогообложения.

Показатели. | Варианты. | ||||

1. Выручка от реализации продукции. | Метод начислений. | Кассовый метод. | |||

2. Лимит отнесения приобретенных средств к основным фондам. | Максимально установленный законодательством. | Ниже максимально установленного законодательством. | |||

3. Начисление амортизации основных средств. | Линейный способ. | Ускоренная амортизация. | |||

4. Начисление износа по МБП. | Линейный способ. | Способ списания пропорционально объему продукции. | Процентный способ — 50%. | Процентный способ — 100%. | |

5. Отпуск материальнороизводственных запасов. | По себестоимости каждой единицы. | По средней себестоимости. | ФИФО. | ЛИФО. | |

Варьирование методами учета различных объектов влияет прежде всего на величину налога на прибыль и налога на имущества. Для наглядности сформируем и рассмотрим три модели учетной политики для предприятия, в деятельности которого преобладает торговля (см. табл. 4).

Таблица 4. Моделирование учетной политики.

Показатели. | Модель 1. | Модель 2. | Модель 3. | |

1. Выручка от реализации продукции. | Кассовый метод. | Кассовый метод. | Кассовый метод. | |

2. Лимит отнесения приобретенных средств к основным. | Максимально установленный законодательством. | Максимально установленный законодательством. | Максимально установленный законодательством. | |

3. Амортизация основных фондов. | Линейный способ. | Линейный способ. | Линейный способ. | |

4. Начисление износа по МБП. | 50%. | 100%. | 100%. | |

5. Оценка производственных запасов. | ФИФО. | ЛИФО. | По средней цене. | |

Решающее значение имеет конечное варьирование размерами объектов учета, влияющими на себестоимость. В частности 100-процентное списание стоимости МБП и применение в оценке производственных запасов метода ЛИФО дало возможность снизить долю налоговых платежей в выручке предприятия почти на 11%. Так, например, если по первой модели в I квартале эта доля была равна 31%, то по второй модели в этом же квартале она равна 22,74%.

Третья модель по результатам оптимизации налоговых платежей повторяет тенденцию второй модели. Однако изменение метода оценок производственных запасов с ЛИФО на метод средней цены несколько увеличивает долю налоговых платежей в выручке предприятия. Например, в том же I квартале по третьей модели доля налоговых платежей в выручке составляет 23%.

Составим итоговую таблицу сумм налоговых платежей исходя из трех представленных моделей учетной политики (см. табл. 5).

Таблица 5. Расчет сумм налоговых платежей при различных изъятий (руб.).

Период. | Выручка. | В % к. | Модель 1. | Модель 2. | Модель 3. | ||||

выручке. | Сумма налоговых платежей. | В % к выручке. | Сумма налоговых платежей. | В % к выручке. | Сумма налоговых платежей. | В % к выручке. | |||

I квартал. | 294 035 140. | 90 555 571. | 66 858 758. | 22,74. | 67 629 613. | 23,00. | |||

II квартал. | 113 468 400. | 39 757 229. | 27 563 818. | 24,29. | 29 856 940. | 26,31. | |||

III квартал. | 116 026 700. | 35 304 471. | 24 791 175. | 21,37. | 25 323 922. | 21,83. | |||

IV квартал. | 116 116 000. | 34 210 527. | 24 142 773. | 20,79. | 24 064 314. | 20,72. | |||

Всего. | 639 646 240. | 199 827 798. | 143 356 524. | 22,4. | 146 874 789. | 23,00. | |||

Расчеты, отраженные в сводной таблице, подтверждают вывод о том, что наименьшая сумма налоговых платежей достигается при второй модели учетной политики предприятия.

Здесь показаны возможности минимизации налоговых платежей предприятия на основе трех моделей бухгалтерского учета. Однако следует подчеркнуть, что возможностей гораздо больше, так как сочетание вариантов дает возможность получить десятки комбинаций, каждая из которых составляет отдельную модель учета. Иными словами, каждое предприятие, решая задачу оптимизации налогообложения, выбирает из десятков моделей учета одну, дающую ему приемлемую сумму налоговых платежей. А приемлемой может оказаться с учетом социально-экономических последствий не та модель, которая формирует самую маленькую сумму налоговых платежей. Для окончательного выбора моделирование финансовых потоков необходимо осуществить в нескольких временных периодах, чтобы оценить влияние изменений предыдущего периода на последующий.

Как следует из рассмотренного примера, при множестве решений задачи оптимизации налоговых платежей предприятия наиболее реализуемой, не требующих кардинальных изменений в деятельности выступает оптимизация путем формирования целевой модели учетной политики. Данный способ оптимизации налогообложения в большей мере наполнен субъективным содержанием и имеет несколько ограничений: во-первых, при любой учетной политике варьирование имеет пределы, и бухгалтерский учет должен отразить в этих пределах совершенную хозяйственную операцию или имеющийся объект; во-вторых, пределы варьирования установлены нормативными положениями, то есть порядком и формой ведения учета, установленным курсом валют, учетной ставкой Банка России и т. д.; в-третьих, варьирование величиной себестоимости и финансовых результатов в большей степени влияет на распределение финансовых потоков во времени.

Степень свободы при оптимизации налогообложения расширяется при постановке задачи второго порядка — оптимизация деятельности хозяйствующего субъекта. Эта задача более сущностная и нуждается при решении в предпосылках объективного характера. Например, предположим, что предприятие решило оптимизировать деятельность путем изменения структуры выпускаемой продукции. В этом случае объективной предпосылкой выступают уровень и структура потребления продукции, объем и структура рынка данной продукции.

Таким образом, при выборе подходов к оптимизации налогообложения следует учитывать совокупность объективных и субъективных предпосылок оптимизации.

Не менее значим инструментарий оптимизации налогообложения, которым владеет субъект хозяйственной деятельности.

Однако при любом подходе оптимизация налогообложения хозяйствующих субъектов выступает одним из важных элементов налогового менеджмента, создающим условия для такого развития налоговой системы, когда достигается сочетание интересов налогоплательщика и государства.