Тенденции развития аудиторских проверок на базе внедрения стандарта «Проведение аудита с помощью компьютеров» от 11.07.2000 года

Согласно стандарту «Проведение аудита с помощью компьютеров», за аудитором закрепляется право использования компьютера как при ведении аудируемым лицом учета вручную или автоматизировано. Соответственно, проверяющий должен решить проблемы программного обеспечения, необходимого при проверке записей бухучета по всем хозяйственным операциям и при наличии на хозяйствующем субъекте необходимых… Читать ещё >

Тенденции развития аудиторских проверок на базе внедрения стандарта «Проведение аудита с помощью компьютеров» от 11.07.2000 года (реферат, курсовая, диплом, контрольная)

Организация системы учета и отчетности в последнее время значительно подвергается повышенному интересу со стороны государства и требования к ним растут. По этой причине стали внедряться новые методы и формы ведения бухгалтерского учета, включая автоматизированные системы учета [1].

Проверка бухгалтерской (финансовой) отчетности как главного источника информации финансово-имущественного характера хозяйствующих субъектов, с учетом развития информационных технологий, актуализировалась для пользователей информации отчетности. Аудит финансовой отчетности является, бесспорно, центральным инструментом, оказывающим прямое влияние на повышение качества финансовой отчетности, основным атрибутом которого служит достоверность.

Российский аудит с применением информационных технологий осуществляется в соответствии со Стандартом аудиторской деятельности «Проведение аудита с помощью компьютеров», одобренный Комиссией при Президенте РФ по аудиторской деятельности от 11 июля 2000 года, который сформирован на базе МСА 1009 «Методы аудита с помощью компьютеров». Отличие наших стандартов от международных заключается в специфике бухгалтерского учета РФ, правового обеспечения, аудита и т. д.

Отечественные стандарты содержат указания (ссылки) на созданные ранее стандарты, что свидетельствует об отражении главных принципов и методологии аудиторской проверки. Целью также является достижение наилучшего результата в плане регулирования учета с применением данных стандартов.

Согласно стандарту «Проведение аудита с помощью компьютеров», за аудитором закрепляется право использования компьютера как при ведении аудируемым лицом учета вручную или автоматизировано [2]. Соответственно, проверяющий должен решить проблемы программного обеспечения, необходимого при проверке записей бухучета по всем хозяйственным операциям и при наличии на хозяйствующем субъекте необходимых информационных пакетов, аудитор устанавливает отдельные аудиторские компоненты на ПК.

Предназначение компьютеров при аудите отчетности — это организация структуры аудита как хронология совершаемых традиционных процедур аудита дабы повысить эффективность взаимодействия индивида с технологией (ПК). При автоматизированной проверки данных отчетности сохраняется цель и основная база проведения аудита, обеспечивающиеся следованием аудируемого субъекта правилам аудита, созданных СРО (саморегулируемая организация). финансовый отчетность аудит Традиционный аудит характеризуется, на фоне внедрения вышеизложенного стандарта, большими затратами времени и труда. «Компьютерный» аудит характеризуется формированием рабочих документов в процессе аудита в виде компьютерных файлов, хранение которых проистекает в архивных разделах информационных носителей [2].

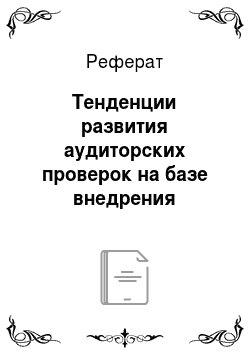

Эффективность применения стандарта «Проведение аудита с помощью компьютеров» достигается при получении и оценке доказательств в следующих случаях:

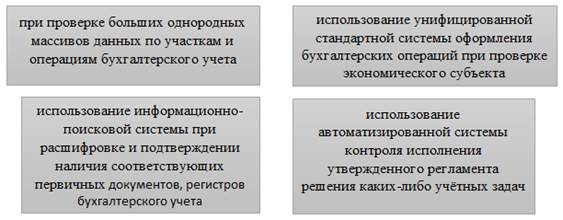

Схема 1. Оценка и получение доказательств К наиболее частым аудиторским процедурам, используемым аудиторами включают в себя:

Схема 2. Основные процедуры аудита.

За последнее десятилетие появилось множество информационных продуктов, связанных с аудитом, что обусловлено развитием информационных технологий и развитием российской экономики. Программный аудиторский прогресс берет свое начало с 2004 года, когда были выпущены первые информационные продукты по аудиту: «Тест-наставник аудитора» и «Тест-наставник аудитора плюс». Данные программы содержали в себе типовые вопросы квалификационных экзаменов по получению статуса аудитора.

В 2005 году выпускаются новые программные продукты от компании Audit NET. В 2006 году выходит объединенная с MS Outlook программа Quick-Sales 1,5. В 2009 году выходит версия «Комплекс Аудита» от Audit XP, содержащая более 700 вспомогательных бланков, отчетов, процедур и таблиц, призванные содействовать эффективности проводимых проверок.

В данное время аудиторами применяются модернизированные программные продукты «Express Audit: Prof». Помимо профессиональных пакетов программ, аудиторами используются привычные для нас упрощенные программы от MS Word и Exel.

В условиях рыночной экономики повышенные требования предъявляются проведению аудита финансовой отчетности, а также к инструментам его проведения. Помимо этого, аудиторская программа обязательно должна предусматривать высокую степень исполнения не только по качеству и безопасности, но и по надежности, открытости, корректности, гибкости, производительности и т. п.

Перечисленные показатели определяет степень качества всей аудиторской программы, а для обеспечения защиты программ специальные и общие технологии тестирования.

На основании вышесказанного можно сделать вывод, что современный аудит неразрывно связан с новейшими информационными технологиями. Исходя из этого растет уровень автоматизации бухгалтерского учета на предприятиях РФ. Благодаря этому возросло воздействие автоматизированной системы бухучета на достоверность и полноту данных, представленных в отчетности. Эффективность аудиторских проверок возрастает с применением на предприятиях автоматизированных форм учета и использованием самими аудиторами информационных технологий в соответствии со стандартом, обозначенным в начале статьи. Это, в свою очередь, сокращение времени проведения проверки и рост оказания сопутствующих аудиту услуг за счет этого.

Библиографический список

- 1. Атименко С. З. — Основы аудита. Зарубежный опыт. М:. — Сокол, 2014 г.

- 2. Викторов А. М. — Отражение МСА в национальных стандартах России. М:. — Просвещение. — 2012 г.