Экономическая характеристика ООО «АгроЮг»

Согласно данным рис. 3 можно сделать вывод о том, что основную долю в выручке занимает реализация молока цельного в физическом весе (72%), далее удельный вес реализации главных видов с.-х. продукции распределяется практически поровну: зерновые (7,9%), скот и птица в живой массе (5,4%), подсолнечник (7,5%), прочая продукция животноводства (7,2%). На предприятии как видно, показатель значительно… Читать ещё >

Экономическая характеристика ООО «АгроЮг» (реферат, курсовая, диплом, контрольная)

Компания «АГРОЮГ» зарегистрирована 7 апреля 2011 года, регистратор — Межрайонная Инспекция Федеральной Налоговой Службы № 4 по ВОРОНЕЖСКОЙ области. Полное наименование — ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ АГРОЮГ. Компания находится по адресу: 396 645, ВОРОНЕЖСКАЯ область, РОССОШАНСКИЙ район, с. КРИВОНОСОВО, ул. МИРА, д. 37, кв. 1. Основным видом деятельности является: «Разведение крупного рогатого скота». Должность руководителя компании — директор. Организационно-правовая форма (ОПФ) — общества с ограниченной ответственностью. Тип собственности — частная собственность.

Таблица 2 — Структура имущества и источники его формирования.

Показатель. | Значение показателя. | Изменение за анализируемый период. | ||||||

в тыс. руб. | в % к валюте баланса. | тыс. руб. (гр.4-гр.2). | ± % ((гр.4-гр.2): гр.2). | |||||

31.12.2013. | 31.12.2014. | 31.12.2015. | на начало анализируемого периода (31.12.2013). | на конец анализируемого периода (31.12.2015). | ||||

Актив. | ||||||||

1. Внеоборотные активы. | 6 962. | 8 688. | 13 482. | 36,1. | 47,8. | +6 520. | +93,7. | |

в том числе: основные средства. | 6 354. | 8 074. | 12 874. | 32,9. | 45,7. | +6 520. | +102,6. | |

нематериальные активы. | ; | ; | ; | ; | ; | ; | ; | |

2. Оборотные, всего. | 12 330. | 17 184. | 14 698. | 63,9. | 52,2. | +2 368. | +19,2. | |

в том числе: запасы. | 9 632. | 13 724. | 13 129. | 49,9. | 46,6. | +3 497. | +36,3. | |

дебиторская задолженность. | 2 345. | 3 304. | 12,2. | 1,6. | — 1 890. | — 80,6. | ||

денежные средства и краткосрочные финансовые вложения. | 1 114. | 1,8. | +761. | +3,2 раза. | ||||

Пассив. | ||||||||

1. Собственный капитал. | 10 440. | 16 380. | 23 829. | 54,1. | 84,6. | +13 389. | +128,2. | |

2. Долгосрочные обязательства, всего. | 2 377. | 2 631. | ; | 12,3. | ; | — 2 377. | — 100. | |

в том числе: заемные средства. | 2 377. | 2 631. | ; | 12,3. | ; | — 2 377. | — 100. | |

3. Краткосрочные обязательства*, всего. | 6 475. | 6 861. | 4 351. | 33,6. | 15,4. | — 2 124. | — 32,8. | |

в том числе: заемные средства. | ; | ; | ; | ; | ; | ; | ; | |

Валюта баланса. | 19 292. | 25 872. | 28 180. | +8 888. | +46,1. | |||

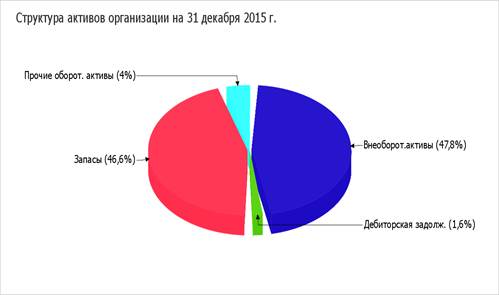

Активы на 31.12.2015 характеризуются примерно равным процентом внеоборотных средств и текущих активов (47,8% и 52,2% соответственно). Активы организации за весь период увеличились на 8 888 тыс. руб. (на 46,1%). Учитывая рост активов, необходимо отметить, что собственный капитал увеличился еще в большей степени — на 128,2%. Опережающее увеличение собственного капитала относительно общего изменения активов является положительным показателем.

Структура активов организации в разрезе основных групп представлена ниже на рисунке 2:

Рис. 2 — Структура активов организации на 31 декабря 2015 г.

Рост величины активов организации связан с ростом следующих позиций актива бухгалтерского баланса (в скобках указана доля изменения статьи в общей сумме всех положительно изменившихся статей):

- · основные средства — 6 520 тыс. руб. (60,5%)

- · запасы — 3 497 тыс. руб. (32,4%)

- · денежные средства и денежные эквиваленты — 761 тыс. руб. (7,1%)

Одновременно, в пассиве баланса прирост произошел по строке «нераспределенная прибыль (непокрытый убыток)» (+13 389 тыс. руб., или 100% вклада в прирост пассивов организации в течение анализируемого периода (с 31 декабря 2013 г. по 31 декабря 2015 г.)).

Среди отрицательно изменившихся статей баланса можно выделить «дебиторская задолженность» в активе и «долгосрочные заемные средства» в пассиве (-1 890 тыс. руб. и -2 377 тыс. руб. соответственно).

В течение анализируемого периода (с 31.12.2013 по 31.12.2015) наблюдалось стремительное — c 10 440,0 тыс. руб. до 23 829,0 тыс. руб. (т. е. на 128,2%) — повышение собственного капитала.

Таблица 3 — Показатели размера предприятия.

Показатели. | год. | год. | В. среднем за. 2 года. | |

1. Выручка от реализации продукции, всего, тыс. руб. | 20 939. | 31 052. | ||

2. Среднегодовая стоимость основных производственных средств, тыс. руб. | 8 074. | 12 874. | ||

3. Среднесписочная численность работников, чел. | ||||

4. Количество тракторов, шт. | ||||

5. Численность поголовья, гол.: Крс. | ||||

6. Площадь сельскохозяйственных угодий, га. | ||||

в т.ч. пашни. | ||||

Анализируя данные таблицы 3, можно сделать следующие выводы о размерах предприятия ООО «АгроЮг». Выручка от реализации продукции имеет тенденцию роста в динамике — в отчетном 2015 году она увеличилась на 10 113 тыс. руб. Следует полагать, что основным фактором ее роста является интенсивный фактор — увеличение урожайности с.-х. культур и продуктивности поголовья животных в силу того, что площади с.-х. угодий и пашни остаются неизменными, а численность поголовья КРС возросла незначительно — на 48 голов.

Выручка ООО «АгроЮг» является основным источником финансовых поступлений на предприятии, от ее регулярности зависит стабильность оборота и работы в целом. Структура выручки исследуемого предприятии представлена в таблице 4.

Таблица 4 — Структура выручки за реализованную продукцию.

Продукция. | В среднем за 2 года. | 2014 г. | 2015 г. | ||||

тыс. руб. | % к итогу. | тыс. руб. | % к итогу. | тыс. руб. | % к итогу. | ||

От продажи с/х продукции собственного производства и продуктов ее переработки. | 98,6. | 98,7. | |||||

Промышленной продукции. | ; | ; | ; | ; | ; | ; | |

Товаров. | 1,1. | 1,2. | 1,1. | ||||

Работ и услуг. | 0,3. | 0,8. | 0,2. | ||||

Всего: | 100,0. | 100,0. | 100,0. | ||||

Структуру выручки ООО «АгроЮг» основную долю составляет средства от продажи продукции собственного производства (98,7%) и лишь небольшая часть отводится реализации промышленной продукции, товаров, работ и услуг.

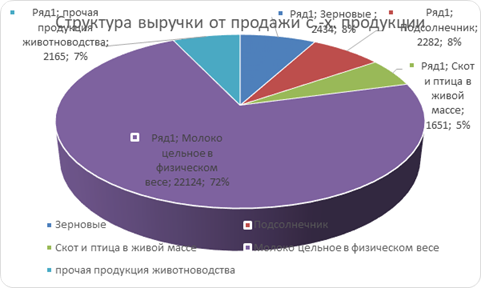

Основной специализация ООО «АгроЮг» является производство и реализация продукции животноводства, о чем свидетельствует рис. 3.

Рис. 3 — Структура выручки от продажи с.-х. продукции ООО «АгроЮг»

Согласно данным рис. 3 можно сделать вывод о том, что основную долю в выручке занимает реализация молока цельного в физическом весе (72%), далее удельный вес реализации главных видов с.-х. продукции распределяется практически поровну: зерновые (7,9%), скот и птица в живой массе (5,4%), подсолнечник (7,5%), прочая продукция животноводства (7,2%).

Таблица 5 — Интенсивность и эффективность сельскохозяйственногопроизводства.

Показатели. | 2014 год. | 2015 год. | Отклонение (+,-),. отчетного года от базисного. | |

1. Показатели уровня интенсивности. | 30,6. | 37,9. | 7,3. | |

1. Приходится на 1 га сельхозугодий: | ||||

а) основных производственных средств и текущих затрат за минусом амортизации (совокупные вложения), тыс. руб. | ||||

б) основных производственных средств, тыс. руб. | ||||

в) энергетических мощностей, л.с. | 1,4. | 1,5. | 0,1. | |

2. Результативные показатели. | 18,2. | 26,8. | 8,6. | |

1. Стоимость валовой продукции на 1 га сельхозугодий, тыс. руб. | ||||

2. Получено на 100 га пашни, ц.: | 32,1. | 34,8. | 2,7. | |

Зерна. | ||||

Подсолнечника. | 99,6. | 103,5. | 3,9. | |

3. Получено на 100 га с/х угодий, ц: | ||||

молока. | ||||

Мяса в живом весе. | 7,3. | 8,6. | 1,3. | |

4. Прибыль (убыток) на 1 га пашни, руб. | 4,6. | 6,6. | 2,0. | |

3. Показатели эффективности интенсивности. | 2,6. | 2,4. | — 0,2. | |

1. Фондоотдача, руб. | ||||

2. Годовая производительность труда 1-го работника, руб. | 354,8. | 526,3. | 171,5. | |

3. Уровень рентабельности (окупаемости), %. | 76,4. | 77,5. | 1,1. | |

Согласно данным таблицы 5, в отчетном периоде показатели уровня интенсивности возросли, что является положительным фактом. Это говорит о достаточном наличии технических возможностей предприятия для производства продукции.

Увеличение результативных показателей свидетельствует о росте количества производимой продукции. Все рассмотренные тенденции свидетельствуют об успешной работе предприятия, что приводит к росту получаемой прибыли. Уровень рентабельности (окупаемости) показывает, что предприятие готово перспективно работать на рынке.

Таблица 6 — Показатели финансового состояния.

Показатели. | Нормативные значения. | 2013 г. | 2014 г. | 2015 г. | |

1. Показатели ликвидности. | |||||

Коэффициент абсолютной ликвидности. | 0,2 — 0,25. | 0,14. | 0,12. | 0,33. | |

Коэффициент срочной ликвидности. | 0,5 — 0,7. | 0,93. | 0,79. | 1,02. | |

Коэффициент текущей ликвидности. | 1 — 2. | 10,04. | 9,86. | 10,9. | |

2. Показатели финансовой устойчивости. | |||||

Коэффициент автономии. | > 0,6. | 0,76. | 0,77. | 0,83. | |

Коэффициент соотношения заемных и собственных средств (леверидж). | ; | 3,5. | 3,8. | 5,8. | |

Коэффициент маневренности. | 0,4 — 0,5. | 0,5. | 0,4. | 0,47. | |

Коэффициент обеспеченности оборотных активов собственными оборотными средствами. | 0,4 — 0,5. | 0,4. | 0,45. | 0,62. | |

3. Показатели рентабельности. | |||||

Рентабельность произведенной продукции, %. | х. | 10,29. | 11,4. | ||

Рентабельность активов, %. | х. | 0,03. | 0,08. | 0,18. | |

Рентабельность собственного капитала, %. | х. | 0,07. | 0,11. | 0,22. | |

4. Показатели деловой активности. | |||||

Коэффициент оборачиваемости активов. | х. | 0,68. | 0,71. | 0,78. | |

Коэффициент оборачиваемости оборотных активов. | х. | 1,64. | 1,73. | 1,83. | |

Коэффициент оборачиваемости собственного капитала. | х. | 0,89. | 0,92. | 0,94. | |

Коэффициент абсолютной ликвидности показывает, какую часть кредиторской задолженности предприятие может погасить немедленно.

Характеризует, какую часть краткосрочных обязательств можно немедленно погасить за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам с дебиторами.

Предприятием достигаются минимальные нормативные значения, достаточно умеренные значения говорят об эффективном планировании поступлений и распределении платежей по счетам и обязательствам.

Коэффициент быстрой ликвидности, или коэффициент «критической оценки», показывает, насколько ликвидные средства предприятия покрывают его краткосрочную задолженность.

Коэффициент отражает способность ООО «АгроЮг» погашать свои текущие обязательства в случае возникновения сложностей с реализацией продукции.

На предприятии как видно, показатель значительно превышает предельные границы и подтверждает неэффективную структуру капитала. Это говорит еще и о том, что стали неэффективно использоваться оборотные активы, замедлился их оборот и возросла дебиторская задолженность, что негативно сказывается на финансовых результатах.

Коэффициент текущей ликвидности показывает, достаточно ли у предприятия средств, которые могут быть использованы им для погашения своих краткосрочных обязательств в течение года.

Предприятие платежеспособно полностью, но значение более 3 свидетельствует о нерациональной структуре капитала.

По значению коэффициента автономии судят о том, насколько организация является независимой от привлечения капитала, принадлежащего другим организациям. Чем больше удельный вес собственного капитала (собственных средств), тем более стабильной является деятельность организации.

Для ООО «АгроЮг» данный показатель возрастает в динамике, что является положительным моментом.

Коэффициент соотношения заемных и собственных средств говорит о том, что в организации присутствует невысокий уровень привлеченного капитала и постоянно возрастают собственные источники финансирования.

Коэффициент маневренности указывает на отношение оборотного капитала, который есть в распоряжении предприятия к другим источникам финансирования.

Стабильное нормальное значение данного показателя говорит о хорошей деятельности ООО «АгроЮг».

Коэффициент обеспеченности оборотных активов собственными оборотными средствамирастет, что говорит о том, что:

- 1) Увеличивается финансовая устойчивость предприятия.

- 2) Увеличивается собственный капитал предприятия.

- 3) Уменьшается кредиторская задолженность

Все показатели рентабельности за последний год, имеют положительные значения, поскольку организацией получена как прибыль от продаж, так и в целом прибыль от финансово-хозяйственной деятельности за данный период.

Деловая активность ООО «АгроЮг" — это результативность его работы в сравнении с вложенными ресурсами в процессе производства и оказания услуг.

Деловая активность выражается в ритмичном развитии хозяйствующего субъекта, достижении им поставленных целей, а также скорости оборота средств:

- · скорость оборота средств влияет на размер годового оборота;

- · размеры оборота, их оборачиваемость напрямую связаны с относительной величиной условно-постоянных расходов: чем быстрее оборот, тем меньше на каждый оборот приходится этих расходов;

- · ускорение оборота на той или иной стадии кругооборота средств влечет за собой ускорение оборота и на других стадиях.

Ускорение оборачиваемости уменьшает потребность в средствах либо позволяет обеспечить дополнительный выпуск продукции.

В результате ускорения оборота высвобождаются вещественные элементы оборотных средств, меньше требуется запасов сырья, материалов, а, следовательно, высвобождаются и денежные ресурсы, ранее вложенные в эти запасы и заделы.

Увеличение числа оборотов достигается за счет сокращения времени производства и времени обращения. Для сокращения времени производства надо совершенствовать технологию, механизировать и автоматизировать труд. Сокращение времени обращения достигается путем развития специализации и кооперирования, ускорения перевозок, документооборота и расчетов.

Оборачиваемость оборотных средств в 2015 году возросла по сравнению с 2013 годом и отражает число оборотов запасов и затрат предприятия за анализируемый период. Коэффициентпоказывает, сколько раз за анализируемый период организация использовала средний имеющийся остаток оборотных средств. Чем выше значение данного коэффициента, тем более результативно предприятие.

Оборачиваемость авансированного капитала (активов) отражает скорость оборота (в количестве оборотов за период) всего капитала предприятия. Рост означает ускорение кругооборота средств предприятия или инфляционный рост цен.

Коэффициент оборачиваемости собственного капитала характеризует скорость использования собственного капитала и отражает эффективность управления ресурсами предприятия. Однозначного нормативного значения для него не существует. Данный показатель для исследуемого предприятия в динамике растет, однако нельзя назвать его значения однозначно высокими, что говорит о недостаточной эффективности использования предприятием собственного капитала.