Устойчивый экономический рост: моделирование фактора «структура финансирования инвестиций»

Есть разность его доходов и расходов. В момент времени t производитель получает выручку. При этом производитель может взять кредит, равный, на год в банке под процент. Деньги производитель тратит на покупку сырья, выплату заработной платы и уплату налогов. За счет прибыли и кредита осуществляются инвестиции в основные фонды, при этом вся прибыль производства инвестируется. Следовательно… Читать ещё >

Устойчивый экономический рост: моделирование фактора «структура финансирования инвестиций» (реферат, курсовая, диплом, контрольная)

Существует довольно большое количество моделей оптимизации структуры капитала компании, и соответственно, выбора методов финансирования инвестиций. Однако, практически, все эти модели исходят из максимизации стоимости фирмы, в то время как в масштабах экономики в целом, и в свете задач перехода к инвестиционной фазе экономического роста, более важной является задача оптимизации структуры источников финансирования инвестиций с точки зрения стабильного роста объемов производства.

Рассмотрим производство некоторого продукта Y. Основными производственными факторами будем считать основные фонды (одного типа), сырье (одного вида) и рабочую силу (одинаковой квалификации).

Будем считать, что основные фонды создаются за счет некоторого потока инвестиций. Тогда с одной стороны:

.

где k — коэффициент фондоемкости производственной мощности, I — сумма инвестиций, работающих в данный момент времени. С другой стороны:

.

где m — коэффициент «трудоемкости» основных фондов. Т. е. если в рамках определенного технологического уклада для производства продукта Y при использовании мощностей I необходимы затраты труда (чел. час.), то m — это, выраженное в денежных единицах. Другими словами — заработная плата за «обслуживание» основных фондов при формировании продукта Y. Из данных соотношений вытекает, что:

.

Следует отметить, что в большинстве производственных моделей (см., например, [1]) считается, что от количества рабочей силы объем производства не зависит.

Если в момент времени t (t=0,1,2,… лет) объем инвестиционных вложений составил, то соответствующие основные фонды включаются в производство в момент, где — время реализации инвестиционного проекта.

Действующие основные фонды изнашиваются с течением времени и выводятся из эксплуатации в момент времени. Другими словами, скорость выбытия основных фондов постоянна и равна. При этом считаем, что производственные мощности загружаются полностью.

Тогда в момент времени t объем производства равен:

.

(1).

(T — время планирования производства, T гораздо больше, чем). Не нарушая общности рассуждений, будем считать в дальнейшем .

Предполагаем, что для полной загрузки в момент времени t мощностей, созданных в момент, требуется затратить количество сырья. Здесь — наименьший коэффициент материалоемкости рассматриваемого продукта (т.е. доля на сырье при производстве единицы продукции). И считаем далее, что затраты сырья не изменяются с течением времени. Тогда материальные затраты на производство продукции составляют:

(2).

Таким образом, экономическая эффективность производства задается коэффициентом фондоемкости k, коэффициентом трудоемкости m, наименьшим коэффициентом материалоемкости сырья с, скоростью выбытия производственной мощности и временем ее создания. Оценки данных показателей можно получить по статистическим данным рассматриваемого производства.

Будем считать, что фонд заработной платы составляет некоторую постоянную долю от добавленной стоимости. Данное положение позволяет считать, что налоги, взимаемые государством с производителя, также пропорциональны добавленной стоимости с некоторым постоянным коэффициентом. Коэффициенты и также можно оценить по статистическим данным (по собираемости НДС и налогу на прибыль). Обозначим:

.

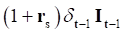

Финансовое состояние производства в момент времени t определяется запасом денег производителя на расчетном счете рассматриваемого предприятия. Изменение запаса денег производителя:

есть разность его доходов и расходов. В момент времени t производитель получает выручку. При этом производитель может взять кредит, равный, на год в банке под процент. Деньги производитель тратит на покупку сырья, выплату заработной платы и уплату налогов. За счет прибыли и кредита осуществляются инвестиции в основные фонды, при этом вся прибыль производства инвестируется. Следовательно, финансовый баланс производителя описывается уравнением:

(3).

Поскольку, то производителям не выгодно держать «лишние» деньги и остаток расчетного счета идет на то, чтобы бесперебойно выплачивать налоги и заработную плату. Данное условие запишем в виде ограничения ликвидности:

, (4).

— постоянная, характеризующая время, в течение которого деньги задерживаются на расчетном счете.

Запишем данное уравнение ликвидности для :

(5).

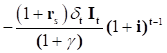

С помощью выражений (4), (5) исключим величины и из уравнения финансового баланса (3):

(6).

Величина кредита полностью идет на создание доли производственной мощности:

, (7).

Подставляя выражения (2) и (7) в уравнение (6), получим следующее рекуррентное выражение для производственных инвестиций:

(8).

Поскольку время планирования производства T велико, то для года t и года (t-1) можно считать. Рассмотрим режим экспоненциального роста (падения) инвестиций с постоянным темпом :

(9).

(при получаем постоянный поток инвестиций). Тогда из (1) и (9) следует, что: оптимальная финансирование инвестиция заем.

(10).

Будем считать, что в течение рассматриваемого периода времени темп инфляции i сохраняется постоянным.

Из (8), (9), (10) с учетом инфляции получаем:

;

Делим полученное равенство на :

(11).

Подставим выражения (1) и (9) в равенство (11)и разделим обе части на :

(12).

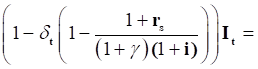

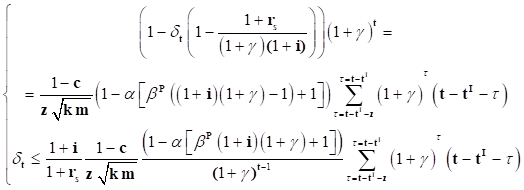

Равенство (12) моделирует зависимость темпа роста производства от доли инвестиций за счет кредита в общем объеме инвестиций, т. е. функции. Очевидно, значения должны удовлетворять условию неразрывности кэш-фло, т. е. ненулевого остатка наличности следующего вида:

(13).

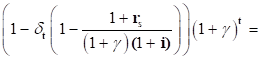

Подвергнув неравенство (13) преобразованиям, рассмотренным выше, находим ограничение на :

(14).

Неравенство (14) определяет некоторое критическое значение, меньше которого значения быть не могут.

Таким образом, объединяя (12) и (14), получаем следующую систему, моделирующую инвестирование производства с привлечением кредита:

(15).

Оценка параметров модели. Воспользуемся средними статистическими показателями промышленности, входящими в модель (15):

Таблица 1. Статистические параметры модели.

Параметр | Описание параметра. | Значение параметра. | ||

z. | средний срок износа основных фондов. | 20 лет. | рассчитано по [2]. | |

время реализации инвестиций. | 1 год. | |||

k. | коэффициент фондоемкости производственной мощности. | 0,4. | рассчитано по [2]. | |

m. | коэффициент «трудоемкости» основных фондов. | 0,35. | рассчитано по [2]. | |

с. | наименьший коэффициент материалоемкости. | 0,45. | рассчитано по [2]. | |

i. | темп инфляции. | 0,07. | ||

ставка по кредиту (вычисляем как ставку рефинансирования +3−5%). | 0, 15. | [3]. | ||

доля заработной платы. | 0,41. | рассчитано по [2]. | ||

налоговая нагрузка. | 0,32. | [4]. | ||

0, 73. | ||||

время «замораживания» денег на счете. | ||||

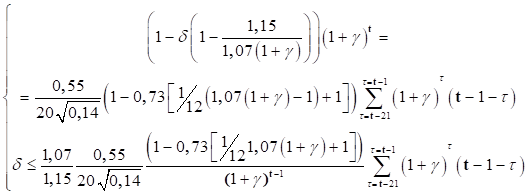

Оптимизация модели. Подставим выбранный набор значений параметров модели (таблица 1) в систему (15):

(16).

Данная система может быть решена, например, в системе Maple V R4. Оказывается, что полученное решение не зависит от t, т. е.. Постоянная доля кредита в инвестициях обеспечивает постоянный темп роста производства в течение всего рассматриваемого периода.

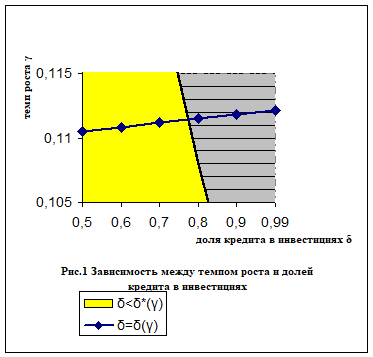

Приближенное решение системы (16) можно получить графически. Первое уравнение системы (16) определяет зависимость между темпом роста и долей инвестиций за счет кредита. Второе неравенство системы (15) определяет область допустимых решений (рисунок 1).

Рис. 1. Графическое приближенное решение системы уравнений по определению доли заемного финансирования при экстремуме темпов роста производства

Точка пересечения линии с границей области допустимых решений определяет наивысший темп роста производства. В системе Maple V R4 находим точное решение: при выбранных значениях параметров модели наивысший темп роста производства достигается при .

Таким образом, на основании оптимизации представленной модели по параметрам сложившихся на текущий момент макроэкономических показателей можно сделать вывод, что оптимальная структура финансирования инвестиций с точки зрения максимизации объемов производства, выполненная на базе производственной функции демонстрирует результаты сходные с моделями, основанными на максимизации стоимости компаний. То есть предпочтение должно отдаваться заемным средствам, доля которых в точке экстремума темпа роста производственной функции при сложившейся макроэкономической конъюнктуре составляет около 77%.

Исследование влияния параметров модели. На основе имеющейся модели попытаемся выяснить насколько повлияет изменение макроэкономических пропорций на оптимальную структуру финансирования инвестиций.

Исследуем влияние параметров модели на значение. Изменения параметров рассмотрим в следующих границах (таблица 2).

Таблица 2. Границы исследуемых параметров модели.

Параметр | Значение параметра в модели. | Границы параметра. | |

z. | 20 лет. | 5−30. | |

1 год. | 1−5. | ||

k. | 0,4. | 0,1−0,8. | |

m. | 0,35. | 0,1−0,8. | |

с. | 0,45. | 0,1−0,8. | |

i. | 0,07. | 0,02−0,37. | |

0, 15. | 0,05−0,5. | ||

0, 73. | 0,25−0,9. | ||

Результаты вычислений представлены в таблице 3 и на рисунках 2−10.

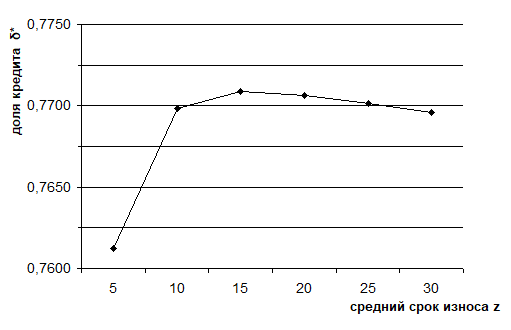

Рис. 2. Зависимость д*от среднего срока износа z

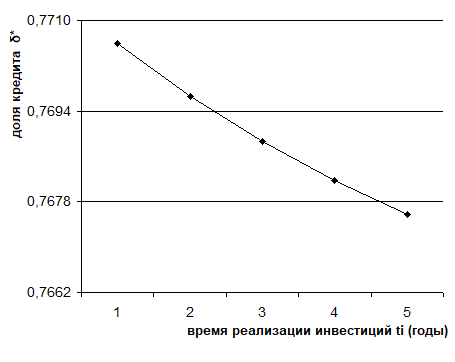

Рис. 3. Зависимость д*от времени реализации инвестиций ti

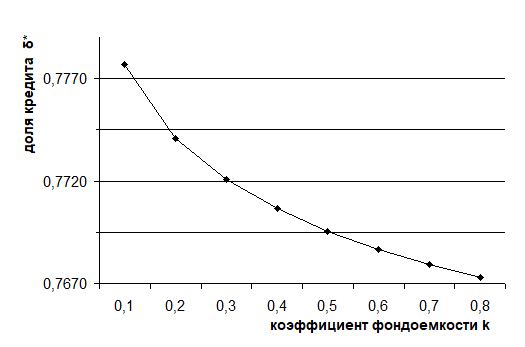

Рис. 4. Зависимость д*от коэффициента фондоемкости k

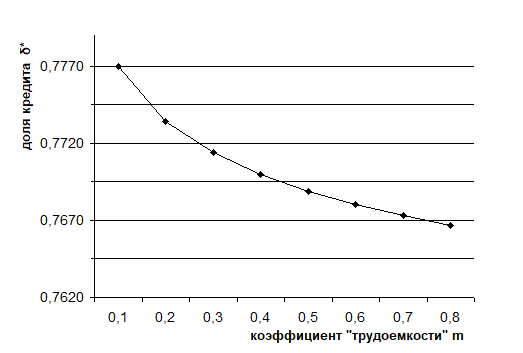

Рис. 5. Зависимость д*от коэффициента «трудоемкости» m

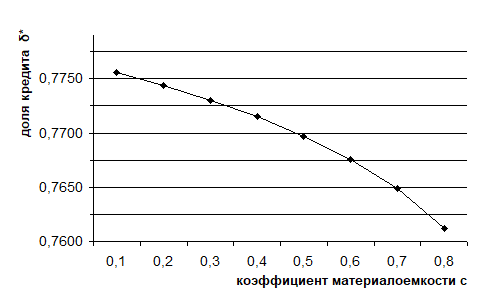

Рис. 6. Зависимость д*от коэффициента материалоемкости с

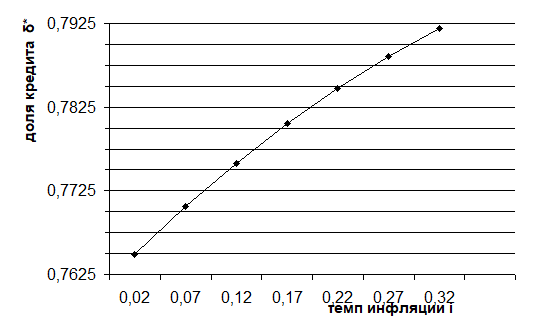

Рис. 7. Зависимость д*от темпа инфляции i

Рис. 8. Зависимость д*от ставки по кредиту rs

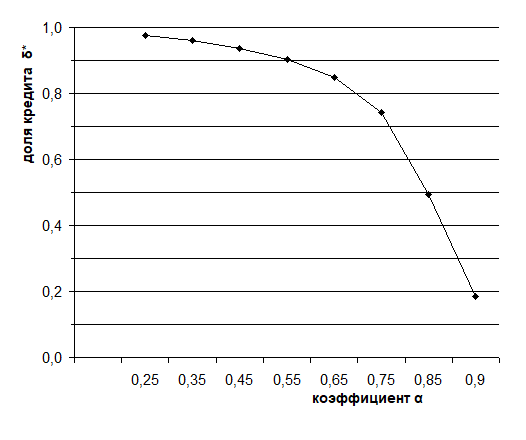

Рис. 9. Зависимость д*от коэффициента б

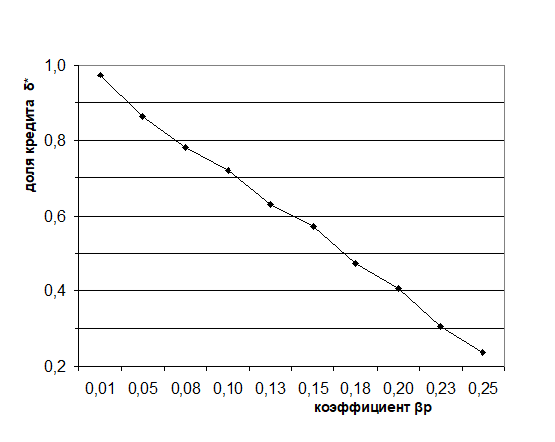

Рис. 10. Зависимость д* от коэффициента вp

Результаты моделирования обобщены в таблице 3.

Таблица 3. Результаты моделирования оптимальной структуры финансирования инвестиций по параметру максимизации объемов производства при изменении макро и микроэкономических характеристик среды.

Параметр | Границы параметра в модели. | Границы (доля кредита). | |

z. | 5−30. | 0,7612−0,7712. | |

1−5. | 0,7676−0,7697. | ||

k. | 0,1−0,8. | 0,7673−0,7777. | |

m. | 0,1−0,8. | 0,7667−0,7770. | |

с. | 0,1−0,8. | 0,7612−0,7756. | |

i. | 0,02−0,37. | 0,7649−0,7919. | |

0,05−0,5. | 0,7182−0,7870. | ||

0,25−0,9. | 0,1843−0,9757. | ||

0,2355−0,9738. | |||

Мы видим, что существенное влияние на изменение оптимальной структуры финансирования инвестиций оказали лишь скорость оборота денежных средств, а также сумма налоговых отчислений и заработной платы. И это с учетом того, что границы изменения параметров были взяты заведомо шире их реально возможного изменения в обозримом будущем, что еще раз подтверждает справедливость полученных ранее результатов относительно оптимизации структуры финансирования инвестиций с точки зрения максимизации темпов экономического роста.

- 1. Петров А. А., Шананин А. А. Математическая модель для оценки эффективности одного сценария экономического роста // Математическое моделирование. 2002. Т. 14. № 7. С. 27−52.

- 2. Российский статистический ежегодник, 2005. М: Госкомстат, 2006.

- 3. Телеграмма ЦБ РФ от 18.06.2007 № 1839-У.

- 4. Деловая пресса 2007. № 9 (408). Март.