Российский срочный рынок и меры риска портфеля

Рынок производных финансовых инструментов является важной частью финансовой системы в любом регионе. Производные финансовые инструменты, также известные как деривативы, дают права или обязательства в отношении некоторого базового актива. Посредством деривативов возможно управлять рисками, которые могут существенно повлиять на позиции инвестора. В условиях неопределенности относительно будущего… Читать ещё >

Российский срочный рынок и меры риска портфеля (реферат, курсовая, диплом, контрольная)

Основные характеристики российского срочного рынка

Рынок производных финансовых инструментов является важной частью финансовой системы в любом регионе. Производные финансовые инструменты, также известные как деривативы, дают права или обязательства в отношении некоторого базового актива. Посредством деривативов возможно управлять рисками, которые могут существенно повлиять на позиции инвестора. В условиях неопределенности относительно будущего данные возможности становятся особенно актуальными. Что касается российской экономической ситуации, то с учетом большого количества существующих риск-факторов, развитие рынка производных финансовых инструментов является необходимым.

Производные финансовые инструменты дают инвесторам возможность диверсифицировать портфели ценных бумаг. Путем включения в портфель производных финансовых инструментов появляется возможность минимизировать риски, связанные с фондовыми рынками, и застраховаться от возможных потерь вследствие развития некоторого неблагоприятного сценария.

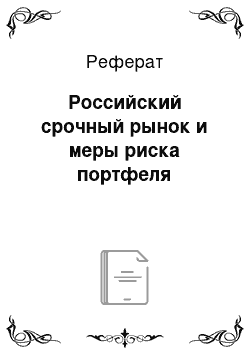

На следующем рисунке отображен рост количества контрактов по производным финансовым инструментам за 2005;2015 годы:

Рисунок 1.1. «Динамика биржевой торговли деривативами».

Как видно из рисунка, количество контрактов по производным финансовым инструментам существенно возросло. Особенно быстрыми темпами рынок производных финансовых инструментов рос в странах Азии и Тихоокеанского региона. В итоге, в 2015 году существенная часть рынка деривативов приходилась на рынки Азии (39%). Таким образом, в 2015 году азиатский регион опережает предыдущих лидеров — Северную Америку. Темпы роста азиатского рынка тоже на высоком уровне — рост в 2015 году составил 34% по отношению к 2014 году. Однако, стоит отметить, что помимо биржевой торговли деривативами, существует и внебиржевой рынок, на котором осуществляется существенная часть операций с производными финансовыми инструментами.

Производные финансовые инструменты пользуются столь широкой популярностью по ряду известных причин, одной из которых являются относительно невысокие первоначальные затраты при вхождение в позицию по сравнению с другими финансовыми инструментами. Кроме того, на сегодняшний день достаточно широко распространена маржинальная торговля. Это дает возможность развитию спекулятивной торговли. Маржинальная торговля предусматривает торговлю в кредит за счет гарантийного обеспечения. То есть необходимо внести на счет лишь часть требований по контракту. Дальше начинает действовать система расчётов и клиринга. Также в пользу производных финансовых инструментов говорит широкий выбор среду инструментов, доступных для инвестора. К классу производных финансовых инструментов относятся: опционы, фьючерсы, форварды, свопы, соглашения о будущей процентной ставке и прочие. Подобный богатый выбор позволяет удовлетворить запросы инвестора практический в любой ситуации.

В настоящий момент на российском срочном рынке обращаются производные финансовые инструменты, базовыми активами которых являются Индекс РТС, Индекс ММВБ, Российский индекс волатильности, отраслевые индексы, акции, облигации федерального займа, иностранная валюта, ставка трёхмесячного кредита MosPrime и товары.

Самой крупной биржей в России является Московская биржа. Московская биржа была основана в 2011 году путем слияния двух биржевых площадок: Московской межбанковской валютной биржи (ММВБ) и Российской торговой системы (РТС). ММВБ существовала со дня своего основания в 1992 году и считалась крупнейшим российским организатором рынка ценных бумаг, а также валютного и денежного рынков, а РТС играла наиболее важную роль в срочном рынке, была создана в 1995 году.

По данным Всемирной федерации бирж, организации, включающей в себя все крупнейшие биржи мира, рыночная капитализация компаний, прошедших листинг на Московской бирже, на декабрь 2015 года составляла 393 млрд долл. Более подробные данные представлены в следующей таблице:

Таблица 1.1. Рыночная капитализация крупнейших бирж мира

№. | Биржа. | Рыночная капитализация, млн долл. |

NYSE. | 17 786 787,4. | |

Nasdaq — US. | 7 280 752,2. | |

Japan Exchange Group. | 4 894 919,1. | |

Shanghai Stock Exchange. | 4 549 288,0. | |

London SE Group. | 3 878 774,2. | |

Shenzhen Stock Exchange. | 3 638 731,3. | |

Euronext. | 3 305 901,4. | |

Hong Kong Exchanges and Clearing. | 3 184 874,2. | |

Deutsche Boerse. | 1 715 800,5. | |

TMX Group. | 1 591 928,6. | |

Moscow Exchange. | 393 237,8. |

В таблице выше представлены данные о рыночной капитализации крупнейших бирж мира. Также из таблицы можно увидеть, что по состоянию на конец 2015 году Московская биржа по рыночной капитализации торгующихся на ней компаний занимает 24 место. Первые места в рейтинге занимают 2 американские фондовые биржи: NYSE и NASDAQ. Далее идет японская биржа Japan Exchange Group.

Таким образом, в целом можно сказать, что на данный момент Московская биржа не является крупнейшим международным финансовым центром. Однако, стоит отметить, что до девальвации рубля в 2014 году по показателям рыночной капитализации Московская биржа занимала более высокие позиции в рейтинге. Так что при усилении рубля возможно восстановление утраченных позиций.

Что касается рынка производных финансовых инструментов, относительно крупных западных бирж, где история торговли производными финансовыми инструментами исчисляется в десятилетиях, Московская биржа несколько проигрывает. Стоит отметить, что российский биржевой рынок производных финансовых инструментов находится лишь на начальном этапе своего развития. Торговля производными финансовыми инструментами на бирже ведется уже около 20 лет, но на данный момент объемы торговли и предлагаемый спектр инструментов остается на достаточно низком уровне. Доля деривативов в общем объеме финансового рынка составляет лишь 10% (Тютявкин, 2014). В настоящий момент на срочном рынке Московской биржи торгуются только опционы и фьючерсы.

Срочный рынок Московской биржи подразделяется на три секции: фондовую, товарную и денежную. На фондовой секции Московской биржи торгуются производные финансовые инструменты, базовыми активами которых являются акции отдельных российских эмитентов, индексы, также базовым активом может выступать индекс волатильности. На настоящий момент на срочном рынке Московской биржи можно приобрести производные финансовые инструменты, базовыми активами которых могут являться акции российских эмитентов, а также нескольких зарубежных компаний.

Кроме того, на Московской бирже существует возможность приобрести фьючерсы на индексы. Базовыми активами могут выступать российские индексы, такие как: РТС, индекс ММВБ, индекс ММВБ-мини, индекс РТС Стандарт. Данные индексы служат индикаторами российского фондового рынка, поскольку включают акции наиболее ликвидных компаний.

Также базовыми активами производных финансовых инструментов, торгующихся на Московской бирже, могут быть индексы зарубежных фондовых бирж. В рамках инициативы по повышению ликвидности национальных фондовых был создан альянс бирж стран БРИКС. Помимо российской Московской биржи, в альянс бирж стран БРИКС входят:

- · Бомбейская фондовая биржа (The Bombay Stock Exchange Limited, BSE India Limited).

- · Бразильская фондовая биржа (BM&FBOVESPA). BM&FBOVESPA была образована в результате слияния двух бирж — BM&F и BOVESPA в 2008 году.

- · Гонконгская фондовая биржа (Hong Kong Stock Exchange, HKEx), представляющая интересы Китая

- · Фондовая биржа Йоханнесбурга (Johannesburg Stock Exchange, JSE Limited) (Южная Африка).

Помимо акций и индексов, базовым активом срочных контрактов может выступать индекс волатильности Московской биржи. Существует возможность приобрести фьючерс на волатильность российского рынка (Russian volatility index, RVI). RVI позволяет всем заинтересованным сторонам хеджировать портфели ценных бумаг, позиции по фьючерсам на Индексы РТС и ММВБ. Кроме возможности хеджирования посредством RVI, с помощью RVI участники торгов могут заниматься арбитражем и торговать волатильностью.

Если сравнивать фондовую секцию Московской биржи с фондовыми секциями других бирж, то из следующей таблицы можно увидеть, что торговля на Московской бирже находится на достаточно высоком уровне. В следующей таблице представлены данные Всемирной федерации бирж о торговле опционами и фьючерсами на акции отдельных эмитентов (представлены данные по наиболее крупным биржам Всемирной федерации бирж):

Таблица 1.2. Опционы и фьючерсы на акции отдельных эмитентов

Биржа. | ||||

Опционы на акции. | Фьючерсы на акции. | |||

Количество контрактов. | Оборот, млн долл. | Количество контрактов. | Оборот, млн долл. | |

Chicago Board Options Exchange. | 392 984 619. | NA. | NA. | NA. |

NASDAQ OMX (US). | 584 042 786. | NA. | NA. | NA. |

NYSE Liffe (US). | 416 449 716. | 94 402,4. | NA. | NA. |

Korea Exchange. | 742 743. | NA. | 163 931 217. | 151 297,0. |

ICE Futures Europe. | 20 996 412. | 2 346 690,0. | 50 676 043. | 2 372 920,0. |

National Stock Exchange India. | 104 454 088. | 517 299,0. | 257 370 023. | 1 238 170,0. |

EUREX. | 186 407 925. | 931 097,0. | 122 859 539. | 600 270,0. |

BM&FBOVESPA. | 662 520 467. | 292 459,0. | 0,0. | |

Hong Kong Exchanges. | 84 434 323. | 226 171,0. | 489 321. | 1 635,6. |

Euronext. | 60 010 022. | 175 809,0. | 94 538. | 564,7. |

Moscow Exchange. | 5 783 093. | 942,8. | 306 782 671. | 49 886,7. |

BSE India. | 6 982 776. | 34 156,3. | 136 733. | 634,2. |

Как видно из представленной выше таблицы, по суммарному количеству опционных и фьючерсных контрактов Московская биржа занимает одно из первых мест. Оборот, который рассчитывается как стоимость базового контракта, умноженная на количество контрактов, дает представление об объемах торгов в денежном выражении. По данному показателю позиции Московской биржи несколько хуже.

Также представляют интерес данные о торгах фьючерсами и опционами на индексы. В соответствии с данными Всемирной федерации бирж, в 2015 году оборот опционов и фьючерсов на индексы на выбранных биржах был следующим:

Таблица 1.3. Опционы и фьючерсы на индексы

Биржа. | ||||

Опционы на индексы акций. | Фьючерсы на индексы акций. | |||

Количество контрактов. | Оборот, млн долл. | Количество контрактов. | Оборот, млн долл. | |

BM&FBOVESPA. | 2 016 171. | 319 988,0. | 106 949 142. | 551 073,0. |

CBOE Future Exchange. | NA. | NA. | 51 675 531. | NA. |

Chicago Board Options Exchange. | 408 278 277. | NA. | NA. | NA. |

CME Group. | 140 289 929. | 19 119 600,0. | 564 922 595. | 57 049 600,0. |

NASDAQ OMX (US). | 1 534 749. | NA. | NA. | NA. |

BSE India. | 162 553 555. | 1 153 620,0. | 469 073. | 3 348,5. |

China Financial Futures Exchange. | NA. | NA. | 334 781 838. | 66 636 500,0. |

Hong Kong Exchanges. | 23 898 672. | 2 325 280,0. | 72 199 611. | 6 171 630,0. |

Japan Exchange Group. | 38 324 847. | NA. | 312 436 348. | 11 289 500,0. |

Korea Exchange. | 483 597 487. | 83 317 700,0. | 39 169 147. | 7 965 730,0. |

National Stock Exchange India. | 1893 555 261. | 7 370 780,0. | 165 005 587. | 727 670,0. |

TAIFEX. | 192 190 964. | 2 702 780,0. | 56 522 378. | 2 228 300,0. |

EUREX. | 401 387 669. | 17 279 800,0. | 429 805 326. | 23 644 100,0. |

Euronext. | 13 996 549. | 722 400,0. | 46 897 058. | 2 990 180,0. |

ICE Futures Europe. | 14 174 262. | 19 506,0. | 29 581 942. | 2 903 250,0. |

Moscow Exchange. | 19 822 399. | 32 398,0. | 195 077 549. | 327 901,0. |

Как видно из таблицы, на количество контрактов Московской бирже заключается достаточно большое количество контрактов. Однако, в стоимостном выражении это количество значительно уступает стоимости контрактов на более развитых площадках.

На товарной секции Московской биржи торгуются производные финансовые инструменты, базовыми активами которых выступают активы, отличные от традиционных акций, облигаций. К биржевым товарам относятся нефть, драгоценные металлы и нефть, агропродукция, электроэнергия.

Фьючерсы на данные товары можно использовать для диверсификации портфелей. На данный момент этот сегмент Московской биржи отстает от аналогичного западных бирж. По данным Всемирной федерации бирж, в 2015 году на Московской бирже оборот товарных опционов составил 113 млн долл., а оборот товарных фьючерсов — 70 млрд долл. Для сравнения аналогичные показатели на бирже CME Group — 5806 мрд долл. и 35 343 млрд долл., соответственно.

На денежной секции Московской биржи торгуются производные финансовые инструменты денежного рынка. Их можно разделить на 2 основные группы:

- 1. Валютные контракты.

- 2. Контракты на процентные ставки.

К первой группе относятся операции, связанные с покупкой или продажей валюты. Данный сегмент пользуется популярностью во всем мире, поскольку позволяет минимизировать риски, сопряженные с колебаниями валютных курсов. Активными участниками валютной секции срочного рынка Московской биржи являются управляющие портфелями, стремящиеся обезопасить портфели от падения стоимости в результате изменения валютных курсов, представители бизнеса, деятельность которого связана с экспортом или импортом сырья или материалов, а также спекулянты, которые зарабатывают за счет изменения валютных пар. В целом, можно сказать, что фьючерсы или опционы на валютные курсы позволяют застраховать портфели от обесценения или же заработать на изменениях обменных курсов. На Московской бирже в виду нестабильности валютных рынков данный сегмент является очень популярным среди участников торгов. Это подтверждает и статистика Всемирной федерации бирж:

Таблица 1.4. Опционы и фьючерсы на валюту

№. | Биржа. | ||||

Валютные опционы. | Валютные фьючерсы. | ||||

Количество контрактов. | Оборот, млн долл. | Количество контрактов. | Оборот, млн долл. | ||

BM&FBOVESPA. | 7 154 790. | 10 458,6. | 119 792 100. | 35 516 292,7. | |

CME Group. | 21 039 836. | 2 518 579,0. | 198 875 882. | 20 118 867,0. | |

ICE Futures US. | 16 099. | 1 551,0. | 13 137 855. | 1 167 505,0. | |

Moscow Exchange. | 22 429 172. | 22 611,4. | 982 931 717. | 1 000 154,7. | |

National Stock Exchange India. | 216 130 236. | 217 785,6. | 395 377 589. | 404 485,6. | |

BSE India. | 155 569 302. | 170 355,1. | 218 560 480. | 260 130,6. | |

Dubai Gold & Commodities. | 132 465. | 5,4. | 13 617 742. | 96 811,9. | |

MexDer. | 74 995. | 749,1. | 8 024 457. | 79 887,3. | |

Johannesburg SE. | 11 252 071. | 11 785,1. | 33 917 069. | 34 080,4. | |

Borsa Istanbul. | 1 462 346. | 920,0. | 36 944 429. | 36 909,6. |

Как видно из представленной таблицы, по суммарному обороту Московская биржа занимает 4 позицию. Особенной популярностью на Московской бирже пользуются фьючерсные контракты (порядка 1 млрд контрактов в 2015 году).

Что касается второй группы, то к ней относятся фьючерсные контракты, базовыми активами которых могут быть средняя ставка межбанковского однодневного кредита, ставка трехмесячного кредита, корзина ОФЗ, еврооблигации РФ-3. Объем этих инструментов на Московской бирже относительно невелик. По данным Всемирной федерации бирж, оборот по фьючерсным контрактам на процентные ставки в 2015 году составил 416 млн долл. Для сравнения оборот аналогичных инструментов на CME Group составил 767 трлн долл. Помимо фьючерсов на процентные ставки, на CME Group торгуются и опционы на процентные ставки, оборот по которым в 2015 году составил 260 трлн долл.

Отдельно нужно сказать об опционах, торгуемых на Московской бирже. В первую очередь, стоит отметить, что базовыми активами всех опционов, котирующихся на Московской бирже, являются фьючерсные контракты. Если опцион исполняется, то открывается фьючерсная позиция с ценой исполнения, соответствующей цене исполнения опциона. Владелец опциона является держателем фьючерса, противоположную позицию по фьючерсу занимает подписчик опциона.

По типу исполнения опционы, торгующиеся на Московской бирже, являются американскими, то есть они могут быть исполнены в любой день до даты экспирации. Опционы можно использовать как для хеджирования портфеля, так и для проведения операций с целью получения высоких доходностей.

Опционы, торгующиеся на Московской бирже, являются маржируемыми. Это означает отсутствие издержек при вхождении в позицию за исключением денежных средств, вносимых на счет в качестве гарантийного обеспечения. То есть опционы позволяют торговать за счет заёмных средств. Таким образом, у участников срочного рынка существуют большие возможности для зарабатывания прибыли. Расчеты по опционам осуществляются путем перечисления вариационной маржи, размер которой зависит от динамики цен базового актива.

Премии по опционам публикуются на доске опционов. На ней можно увидеть заявки на покупку или продажу опционов на разных страйках для опциона типа колл и пут. Также на доске опционов размещена информация о подразумеваемой волатильности, теоретических ценах, объёмах открытых позиций.

Таким образом, срочный рынок Московской биржи предлагает достаточно широкий спектр инструментов. Однако в сравнении с другими более развитыми фондовыми биржами Московской бирже не хватает ликвидности по некоторым инструментам. При выполнении последовательной политики по повышению ликвидности, к которой относится, например, создание кросс-листинга в рамках альянса бирж стран БРИКС, возможно повышение привлекательности Московской биржи как с точки зрения национальных, так и иностранных инвесторов. Создание новых финансовых инструментов, возможно, при участии иностранных бирж, будет дополнительным фактором роста конкурентоспособности Московской биржи.

Недавнее ослабление позиций по сравнению с другими фондовыми биржами можно отнести на счет девальвации рубля и политического кризиса в отношении с Западом. В связи с этим возможны предположения, что при благоприятном сценарии в случае укрепления рубля и нормализации отношений с западными партнерами Московская биржа обретет статус биржи с более высокими показателями биржевой деятельности.

Как уже отмечалось, выбор среди инструментов фондового рынка достаточно богатый. Но каким бы ни был инструмент в портфеле, необходимо определить показатели, которые будут отражать его характеристики. Одной из основных характеристик портфеля является степень риска, связанная с его владением. Инвесторы по-разному относятся к риску и по-разному его определяют. С точки зрения хеджирования портфеля выбор меры риска является критически важным. В следующем разделе предлагается рассмотреть основные меры риска и методы их оценки.