Анализ деятельности организаторов торговли на международном рынке ценных бумаг в 2012-2014 годах

В экономически развитых странах эмитенты ценных бумаг прибегают к размещению своих активов за рубежом (с помощью депозитарных расписок) крайне редко, даже если привлекаемые финансовые ресурсы стоят дешевле, чем внутри страны. Российские публичные компании размещают новые выпуски ценных бумаг по всему миру. В таблице 5 представлены российские эмитенты, зарегистрированные в Комиссии по ценным… Читать ещё >

Анализ деятельности организаторов торговли на международном рынке ценных бумаг в 2012-2014 годах (реферат, курсовая, диплом, контрольная)

Требования листинга и публичное предложение акций акционерных обществ на международных фондовых биржах в 2012 — 2014 годах.

Международный фондовый рынок на протяжении уже шести лет испытывает негативные последствия финансового кризиса. В начале этого периода инвесторы отдавали предпочтения странам БРИКС. Но экономически развитые страны, не смотря на высокие инвестиционные риски из-за влияния неэкономических факторов в 2013 — 2014 годах, восстановили конкурентоспособность и активность на рынках ценных бумаг. В 2014 году даже в Европе, наиболее пострадавшей от событий на Украине, число публичных размещений ценных бумаг увеличилось в сравнении с относительно благополучным 2013 годом. И всем размещениям предшествовали листинги на биржах (см. табл. 1 и рис. 9 и 10).

Таблица 1. — Публичные размещения эмиссионных ценных бумаг в Европе в 2013 — 2014 годах

Показатель. | 2013 год. | 2014 год. | ||||

3 кв. | 4 кв. | 1 кв. | 2 кв. | 3 кв. | 4 кв. | |

Общее число публичных размещений ценных бумаг. | ||||||

Общий объем привлеченных средств, млрд. евро. | 3,3. | 5,4. | 3,0. | 14,8. | 11,4. | 22,3. |

Средний объем размещения, млрд. евро. | 0,1. | 0,098. | 0,07. | 2,08. | 2,28. | 2,12. |

в результате публичных размещений ценных бумаг, млн. евро.

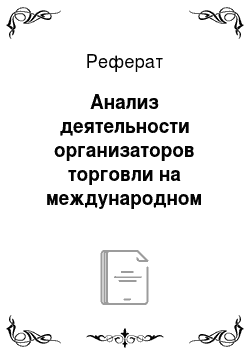

Рисунок 10. — Принадлежность эмитентов эмиссионных ценных бумаг к секторам экономик европейских стран, %.

Причем, крупнейшие организаторы торговли экономически развитых стран — ICE NYSE Euronext, NASDAQ OMX, London SE Group, Japan Exchange Group, TMX Group устанавливают требования листинга и правила включения ценных бумаг в биржевые котировальные списки, общие для объединенных в холдинги бирж сразу нескольких стран и даже континентов (см. табл. 2 и 3).

Таблица 2. — Основные нормативные требования листинга на ведущих международных фондовых биржах

Требования. | NYSE. | NASDAQ. | LSE. |

Минимальная рыночная капитализация, млн. долл. | 1,127. | ||

Количество акций в публичном обращении. | 1,1 млн. акций. | 1,25 млн. акций. | 25% всех эмитированных акций. |

Необходимое минимальное количество акционеров. | нет ограничения. | ||

Предоставление отчета об оборотном капитале. | не требуется. | не требуется. | за 12 месяцев. |

Необходим спонсор | нет. | нет. | да. |

Таблица 3. — Основные статистические показатели ведущих международных фондовых бирж

Показатель. | NYSE. | NASDAQ. | LSE. |

Количество эмитентов, чьи бумаги включены в котировальные списки биржи, из них. национальные компании иностранные компании. |

|

|

|

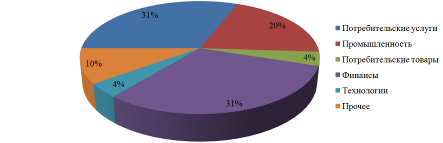

Эти требования создают авторитет крупнейшим финансовым центрам мира (см. рис. 11).

Рисунок 11. — Международные акционерные активы под управлением управляющих компаний, по финансовому центру, млрд. долл.

Для цели и задач дипломного исследования наиболее наглядной является информация о публичном размещении бумаг в Европе, представленная в таблице 4.

Таблица 4. — Пять крупнейших сделок IPO в Европе в 2012 — 2014 годах

Название компании. | Отрасль. | Страна регистрации. | Биржа. | Привлечено млн. евро. |

МегаФон. | Телекоммуникации. | Россия. | LSE. | 1 288. |

Telefonica Deutschland. | Телекоммуникации. | Германия. | Deutsche Borse. | 1 260. |

LEG Immobilen. | Недвижимость. | Германия. | Deutsche Borse. | 1 165. |

Direct Line. | Страхование. | Великобритания. | LSE. | |

Ziggo. | Телекоммуникации. | Нидерладны. | NYSE Euronext. |

Российские публичные компании размещают новые выпуски ценных бумаг по всему миру. В таблице 5 представлены российские эмитенты, зарегистрированные в Комиссии по ценным бумагам и биржам США (SEC).

Таблица 5. — Российские компании, зарегистрированные в Комиссии по ценным бумагам и биржам США

Название эмитента. | Тип эмитента. | Отрасль. | Год регистрации. | Биржа, выбранная для размещения. |

Luxoft Holding. | Иностранный. | Компьютерное программирование. | NYSE. | |

QIWI. | Иностранный. | Целевые инвестиции. | NASDAQ (Global Select Market). | |

CIS Acquisition. | Иностранный. | Специальная компания для приобретений. | NASDAQ (Capital Market). | |

EPAM Systems. | Локальный. | Компьютерное программирование. | NYSE. | |

Яндекс. | Иностранный. | Компьютерное программирование. | NASDAQ (Global Select Market). | |

СТС Медиа. | Локальный. | Телевизионное вещание. | NASDAQ (Global Select Market). | |

Мечел. | Иностранный. | Металлургия. | NYSE. | |

Вимм-Билль-Данн. | Иностранный. | Оптовая торговля. | NYSE. | |

Мобильные ТелеСистемы. | Иностранный. | Мобильная связь. | NYSE. | |

Голден Телеком. | Локальный. | Мобильная связь. | NASDAQ (Global Select Market). |

Приведенные данные показывают, что между российским формирующимся национальным рынком ценных бумаг и развитыми рынками зарубежных стран, в частности европейских стран и США, есть одно существенное различие, которое оказывает негативное воздействие на развитие российского рынка ценных бумаг и финансового рынка в целом.

В экономически развитых странах эмитенты ценных бумаг прибегают к размещению своих активов за рубежом (с помощью депозитарных расписок) крайне редко, даже если привлекаемые финансовые ресурсы стоят дешевле, чем внутри страны.

Крупнейшие российские эмитенты, у которых есть возможность пройти листинг на мировых биржах размещают часть выпусков своих акций на организованных рынках Европы, Северной Америки и в отдельных случаях в Азии. Например, ОАО Сбербанк 40% всех обращающихся ценных бумаг продал за рубежом, а Лукойл — 57%.

Такая диспропорция осложняет экономические отношения между эмитентами и инвесторами внутри РФ и ухудшает инвестиционные характеристики национального рынка ценных бумаг. Во многом этим объясняется отток инвестиционного капитала из страны (см. рис. 12).