Зарубежный опыт управления кредитнымпортфелем коммерческого банка

В соответствии с новыми документами Базельского комитета надзорные органы развитых стран намерены сопоставлять регулирующие требования в отношении собственного капитала и кредитных рисков с оценками, сделанными самими банками. Но при этом возникает проблема, на которую указывает Д. Сорос: «…Органы регулирования в США осознали, что они не в состоянии оценить уровень риска «извне… Читать ещё >

Зарубежный опыт управления кредитнымпортфелем коммерческого банка (реферат, курсовая, диплом, контрольная)

На саммите G20 в Сеуле в ноябре 2010 года в рамках мер борьбы с последствиями глобального финансового кризиса были одобрены рекомендации Базельского комитета по банковскому надзору, предусматривающие существенное повышение достаточности собственного капитала, в том числе для системообразующих банков в 1,6 раза, и смещение акцента в сторону акционерного капитала [16].

В Казахстане одобрена Концепция по гармонизации внутренних и международных подходов по собственному капиталу, в соответствии с которой предусматривается приведение требований по капитализации банков с 2013 года согласно утвержденному Базельским комитетом международному стандарту Базель III. Данный документ был одобрен на 7-м заседании Совета по финансовой стабильности и развитию финансового рынка Республики Казахстан, говорится в распространенном пресс-релизе регулятора без уточнения даты проведения заседания [20].

Управление кредитным портфелем и его рисками по стандарту Базель III «GAIN RiskManagement» предоставляет надежную основу для того, чтобы поддерживать требования к управлению рисками, закрепленные в соглашении Базель III, предлагая интегрированные системы управления кредитным портфелем и его рыночными, кредитными и операционными рисками. Так, модуль GAIN по управлению рыночными рисками позволяет банкам идентифицировать и оценивать риски по существующим портфелям в полном соответствии с соглашением Базель III.

В GAIN заложено множество методик и показателей, которые помогают управлять рисками, включая методики расчета рыночного риска Value-at-Risk (VaR), «Монте Карло» (MonteCarlo), историческое моделирование, а также индексы Трейнора (TreynorRatio) или Шарпа (SharpeRatio) и рыночные показатели доходности [20].

Используя систему GAIN для управления кредитными рисками, банк сможет анализировать влияние структур временных рядов, выстраивать кривые доходности и рассчитывать кредитные риски по портфелям с помощью таких современных инструментов, как «CreditMetrics» (разработка «JP Morgan») или «CreditRisk+» (разработка CSFB)[20].

Для управления кредитными рисками портфеля коммерческого банка также предусматривается использование двух подходов: RSA (TheRevisedStandardizedApproach) и IRB (TheFoundationandAdvancedInternalRating-BasedApproach)[20]. Поскольку у каждой методики есть свои ограничения по интерпретации и, следовательно, они предполагают определенный риск при моделировании, GAIN наделена гибкой модульной структурой, которая позволяет параллельно применять разные методы, в частности «CreditMetrics», предложенный RMG, а также «CreditRisk+». При этом можно сравнить результаты и воспользоваться сильными сторонами сразу нескольких моделей.

Новое Базельское Соглашение официально разрешает использовать: внутренние рейтинговые модели;кредитный VAR;рекомендует банкам разрабатывать и внедрять кредитные VAR-модели и системы расчета экономической эффективности банковской деятельности (RAROC).

Внутренние рейтинговые модели — основа количественного анализа. Рейтинговые модели основаны на финансовом и качественном анализе заемщиков и результатом является точная количественная оценка (балл или буквенный рейтинг) кредитоспособности заемщика и соответственно уровня кредитного риска.

Кредитный VAR — комплексная система анализа и прогнозирования кредитного риска кредитного портфеля, которая строится, но мере накопления достаточной статистической информации по рейтингам заемщиков.

Использование систематизированных рейтинговых моделей позволит банкам добиться более прозрачного механизма принятия кредитных решений, адекватного механизма начисления провизии, анализа рисков кредитных сделок и кредитного портфеля в целом.

Статистика по внутренним кредитным рейтингам заемщиков банка послужит основой для развития более сложных систем моделирования кредитного риска, а именно Кредитного VAR.

Методология заключается в оценке максимально возможных потерь, которые может понести банк в результате реализации тех или иных рисков. В современной банковской практике риск-менеджмента VAR-модели широко используются для анализа и прогнозирования большинства видов рисков — кредитных, рыночных, операционных и др.

Требования сегодняшнего дня вынуждают казахстанских банкиров проявлять неподдельный интерес к отшлифованным западной банковской практикой моделям управления кредитного портфеля Отечественные аналитики и практики все смелее «примеряют» на национальную банковскую сферу успешно апробированные на Западе системы результативного управления кредитным портфелем. Преемственность мирового опыта в этом важнейшем аспекте функционирования коммерческих банков вызывает сегодня особый интерес, поскольку собственный — иногда довольно горький — опыт кредитования и попытки организовать кредитный процесс методом проб и ошибок все более ощутимо сказываются на финансовых результатах казахстанских банков.

Вместе с тем, необходимо помнить и об основных проблемах зарубежных банковских систем в области управления кредитным портфелем: повышенная концентрация кредитов в расчете на одного заемщика, чрезмерное кредитование аффилированных и связанных лиц, непродуманная кредитная политика, неэффективный контроль работы ключевых сотрудников и т. п.

В практике работы зарубежных банков анализу кредитного портфеля и управлению им уделяется большое внимание. Английский финансист Д. Роуз отмечает, что «банковские риски имеют тенденцию концентрироваться в кредитном портфеле. Если у банка появляются серьезные финансовые трудности, то проблемы обычно возникают из-за кредитов, которые невозможно взыскать вследствие принятия ошибочных управленческих решений, незаконных манипуляций с кредитами, проведения неправильной кредитной политики и непредвиденного экономического спада» [20].

В казахстанской практике управления кредитами, в силу относительной новизны и актуальности данного направления, в целях повышения их качества кредитов банкам может быть интересен зарубежный опыт управления кредитными портфелями.

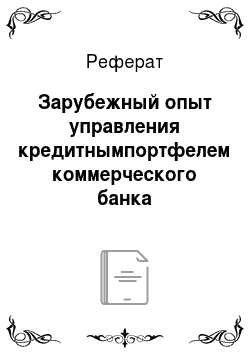

Так, в Европейских странахна практике управление кредитными портфелями включает в себя следующие элементы, представленные на рисунке 8.

![Элементы управление кредитными портфелями[16].](/img/s/9/17/2367217_1.png)

Рисунок 8 — Элементы управление кредитными портфелями[16].

В соответствии с подходами зарубежных теорий, основополагающим моментом любой системы управления кредитами является наличие разработанной руководством банка стратегии управления кредитными портфелями и созданных механизмов ее практической реализации. Непосредственной разработкой концепции кредитного портфеля должен заниматься только исполнительный орган банка и его топ-менеджеры. Разработка портфельной концепции определяет желаемый результат и средства его достижения, а также позволяет ответить на вопрос: «как банку следует вести дела». Желаемый результат — это разработка портфеля кредитов, который удовлетворяет стратегическим показателям кредитного риска, ликвидности и доходности. Средство достижения — это хорошо подготовленные, мотивированные и умело направляемые сотрудники, которые имеют четко сформулированную задачу, и чья деятельность сконцентрирована на целевом рынке.

Портфельная концепция — это философия и кодекс поведения, реализация которой со временем приведет к созданию кредитного портфеля с устойчивым уровнем прибыли. Для того, чтобы ее было проще выстраивать и внедрить, ее принципы следует изложить в письменной форме. Принципы портфельной концепции необходимо довести до сознания сотрудников любого звена, и тех из них кто применяет новую концепцию в своей работе, следует поощрять и поддерживать. Портфельная концепция носит более значительный и глобальный характер по сравнению с кредитной политикой, поскольку определяет линию поведения; кредитная политика чаще всего касается распределения ответственности за конкретные участки работы.

Портфельная концепция строится на основании исторических данных о динамике кредитов на протяжении одного экономического цикла. При разработке концепции и определении объемов кредитования руководство банка должно учитывать следующие факторы: уровень рентабельности (определять ее, исходя из целевой прибыли, превышающей стоимость капитала и увеличивающей акционерную стоимость; диапазона приемлемой доходности); взаимосвязь всех кредитных сегментов (например, если потребительское кредитование обеспечивает уровень доходности, необходимо соответствующим образом перераспределить средства между сегментами); стабильность прибыли; конъюнктуру рынка; задачи управления ресурсами банка. При этом необходимо понимать, что со временем эти факторы меняются [21].

Диверсификация кредитного портфеля производится по трем направлениям: географическому, отраслевому, по заемщикам. С точки зрения диверсификации кредитного портфеля, большое внимание уделяется концентрации кредита у заемщиков, которая регулируется за счет введения лимитов.

Механизм управления кредитным портфелем включает в себя различные стандартные процедуры оценки риск-рейтинга (андеррайтинг). Методики таких оценок основываются на имеющейся в банках финансовой информации о заемщиках. Анализ финансовой отчетности ориентирован при этом на оценку трех показателей: ликвидности, соотношения заемных и собственных средств, отношения поступления денежных средств к обязательствам.

Основной задачей при определении процентной ставки является достижение такого подхода по каждому кредиту, который позволит поддерживать прибыльность портфеля на целевом уровне. Если коммерческое кредитование сопровождается получением некредитного дохода, то приносящий такой доход вид деятельности также принимается в расчет. Стратегия должна содержать указания относительно того, как следует поступать с кредитами, уровень рентабельности которых ниже целевого. В этих целях строятся математические модели рентабельности кредитного портфеля (на основе ROA или ROE), то есть модель ценообразования для конкретных кредитов[15].

Отказ от кредитов со снижающимся качеством производится с целью снижения издержек путем передачи его другому банку. Решение о выходе банка-кредитора из кредитного соглашения должно быть принято до момента попадания кредита в проблемный список. Такое решение принимается руководством банка по результатам риск-рейтингов кредитов, соотносимых к установленному в банке критическому уровню рейтинга, при котором рассматривается вопрос о выходе или сохранении кредита.

В Американской банковской практике для оценки кредитного риска банка широко используют структуры кредитных вложений, рассчитывая и анализируя следующие финансовые показатели:

- — коэффициенты качества активов, среди которых К1 равен отношению убытков по ссудам к среднему размеру задолженности по ссудам, а К2 равен отношению убытков к общей сумме ссуд.

- — маржа, скорректированная на риск, приравнивается к отношению разницы между чистым процентным доходом и потерям по ссудам к активам. Оптимальное значение этого показателя находится в пределах 3−3,5%.

- — чистая процентная маржа равна отношению чистого процентного дохода к активам.

- — валовая процентная маржа равна отношению суммы чистого процентного дохода и прочих доходов и активам.

- — процент кредитного риска равен отношению проблемных кредитов к общей сумме кредитов.

- — процент диверсификации кредита приравнивается отношению ссуды, выданной одному заемщику к собственному капиталу банка [20].

Опыт работы зарубежных банков развитых стран, основанный на детальной проработке всех кредитных процедур, многофакторном анализе кредитоспособности потенциальных заемщиков, позволяет значительно улучшить качеств кредитного портфеля.

Совместный анализ всех факторов применительно к каждому конкретному случаю дает возможность принять взвешенное решение относительно кредитоспособности заемщика, целесообразности выдачи ему кредита, ценовых и неценовых условий кредитного договора. Заемщики, имеющие слабые финансовые позиции и, следовательно, более подверженные риску, должны платить за кредит больше, чем надежные заемщики.

Управление кредитным риском по своей сути является основной и наиболее трудной составляющей кредитной деятельности. Оценка степени кредитного риска не формальный, а творческий процесс, требующий от работников банка знаний, аналитического мышления, умения определять и анализировать тенденции в хозяйственной деятельности, финансовом положении заемщиков, прогнозировать последствия воздействия различных обстоятельств на экономическое положение фирм, хорошо разбираться в психологии людей.

В соответствии с новыми документами Базельского комитета надзорные органы развитых стран намерены сопоставлять регулирующие требования в отношении собственного капитала и кредитных рисков с оценками, сделанными самими банками. Но при этом возникает проблема, на которую указывает Д. Сорос: «…Органы регулирования в США осознали, что они не в состоянии оценить уровень риска „извне“ и им целесообразнее опираться на методы управления рисками, разработанные самими банками. Недостаток данного подхода состоит в том, что банки учитывают только риск, непосредственно касающийся их самих, и игнорируют риск, который их поведение создает для банковской системы в целом».

Использование зарубежного опыта в области управления кредитным риском необходимо, но не на основе механического копирования, так как есть большая разница между условиями, на которых базируется процессы управления на постсоветском пространстве и в развитых странах.

Казахстанским банкам необходимо кардинально улучшать качество управления кредитными рисками. Достигнув данной цели, большинство из них смогут успешно конкурировать и оставаться самостоятельными субъектами банковской инфраструктуры.