Данные.

Моделирование вероятности дефолта российских банков

В данной работе сравнивается эффективность нормативов и их «прокси» из финансовой отчетности для групп «Достаточность капитал» и «Ликвидность». В группе «Достаточность капитала» норматив Н1 противопоставляется отношению балансовых собственного капитала и активов, а в группе «Ликвидность» нормативы Н2 и Н3 — отношению балансовых ликвидных активов и средств до востребования. Данный показатель… Читать ещё >

Данные. Моделирование вероятности дефолта российских банков (реферат, курсовая, диплом, контрольная)

В настоящей работе использовались квартальные данные по 895 российским банкам за период с 3-го квартала 2010 г. по 1 квартал 2016 г. С помощью сайта ЦБ и информационного портала «банки.ру» была собрана следующая информация о банках:

информация об отзывах лицензии банков дата отзыва лицензии банка;

причина отзыва лицензии;

финансовая отчетность данные оборотной ведомости по счетам бухгалтерского учета (форма 101);

отчет о финансовых результатах (форма 102);

расчет собственных средств (капитала) («Базель III») (форма 123);

расчет собственных средств (капитала) (форма 134);

информация об обязательных нормативах (форма 135).

Также за указанный период были собраны значения годового темпа прироста реального ВВП как фактора, описывающего макроэкономическое положение страны.

У банка могут отозвать лицензию по 2-ум причинам:

Неудовлетворительное финансовое состояние;

противозаконная деятельность (отмывание денег, пособничество терроризму и т. д.).

В данном исследовании дефолтом признавался только отзыв лицензии по причине неудовлетворительного финансового состояния, то есть если ЦБ указывал одну из следующих причин:

значение норматива достаточности собственного капитала опустилось ниже двух процентов;

размер собственных средств опустился ниже минимального значения уставного капитала на дату регистрации банка;

банк не исполнил в срок, установленный Федеральным законом «О неисполнении (банкротстве) кредитных организаций», требования Банка России о приведении в соответствие величины уставного капитала и размера собственных средств капитала;

банк не способен удовлетворить требования кредиторов по денежным обязательствам или исполнить обязанность по уплате обязательных платежей.

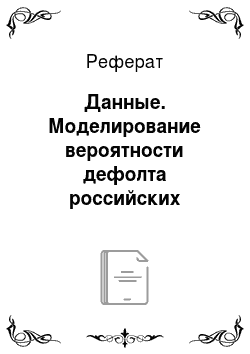

За рассматриваемый период произошло 208 дефолтов российских банков. Динамика дефолтов банков имеет возрастающую тенденцию, так как их количество увеличилось в 4,75 раз за последние 5 лет (Рисунок 1).Главная причина — ухудшение финансового состояние, доля убыточных банков увеличилась с 5% в 2011 г. до 25% в 2015 г. (Рисунок 1). Ухудшению финансового состояния способствовали много факторов, одним из которых является снижение роста экономики (Рисунок 1). Снижение темпов роста реального ВВП негативно повлияло на темпы роста реальной заработной платы, что впоследствии привело к снижению платежеспособности населения.

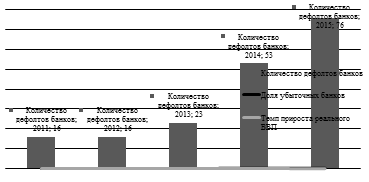

Рис. 1. Динамика количества дефолтов банков и факторы, влияющие на нее В сформированной выборке 4,3% банков являются государственными, 6,4% банков — дочерними банками либо крупных иностранных банков, либо крупных иностранных промышленно-финансовых групп (Рисунок 2). Среди данных банков не было обнаружено ни одного дефолта, в связи с тем, что им в случае необходимости могут предоставить помощь их владельцы.

Информация по государственным и иностранным дочерним банкам не использовалась при оценке моделей, так как статистически данные банки заведомо имеют нулевую вероятность дефолта независимо от их финансового состояния и макроэкономического положения.

Рис. 2. Распределение банков по типам структуры собственности На основе финансовой отчетности были рассчитаны значения 10 финансовых факторов по разным аспектам деятельности банка (Таблица 1).

В данной работе сравнивается эффективность нормативов и их «прокси» из финансовой отчетности для групп «Достаточность капитал» и «Ликвидность». В группе «Достаточность капитала» норматив Н1 противопоставляется отношению балансовых собственного капитала и активов, а в группе «Ликвидность» нормативы Н2 и Н3 — отношению балансовых ликвидных активов и средств до востребования.

Таблица 1.

Финансовые факторы-предикторы

Показатель. | Группа. | Описание. | Предполагаемое влияние на вероятность дефолта. |

Норматив Н1. Регуляторный собственный капитал / Активы, взвешенные по риску. | Достаточность капитала. | Данный показатель отражает достаточность размера капитала банка-контрагента для поддержания устойчивости в кризисных ситуациях и покрытия возможных убытков от операционной деятельности. Чем выше значение данного показателя, тем выше степень защищенности кредиторов и инвесторов организации и меньше вероятность дефолта. | Отрицательное. |

Собственный капитал / Активы. | Достаточность капитала. | Отрицательное. | |

Просроченная задолженность / Кредиты. | Качество активов. | Данный фактор показывает доли просроченных кредитов в общем объеме кредитов. Высокое значение данного показателя говорит о нерациональности принципов формирования кредитного портфеля, что впоследствии приводит к снижению денежных потоков. Чем выше значение показателя, тем выше вероятность дефолта. | Положительное. |

Резервы на возможные потери / Кредиты. | Качество активов. | Данный фактор показывает долю активов, которая может потенциально обесценится. Соответственно высокое значение показателя говорит о повышенной склонности к риску, которая при неблагоприятных условиях может привести к неплатежеспособности. Чем выше значение показателя, тем выше вероятность дефолта. | Положительное. |

Показатель. | Группа. | Описание. | Предполагаемое влияние на вероятность дефолта. |

Залоговое обеспечение по кредитам / Кредиты. | Качество активов. | Данный коэффициент показывает долю от кредитного портфеля, которая обеспечена залоговым имуществом. Чем выше значение показателя, тем ниже вероятность дефолта. | Отрицательное. |

Рентабельность активов Чистая прибыль / Активы. | Доходность. | Показатель рентабельности кредитной организации отражает эффективность ее функционирования, а также определяют устойчивость ее позиций в будущем, так как прибыль — главный источник пополнения капитала. Чем выше значение показателя, тем ниже вероятность дефолта. | Отрицательное. |

Норматив Н2. Высоколиквидные активы / Средства до востребования. | Ликвидность. | Данный фактор отражает риск потери банком ликвидности в течение одного операционного дня и определяет минимальное отношение суммы высоколиквидных активов банка к сумме обязательств по счетам до востребования. Соответственно, низкие значения показателя являются негативным фактором для банка. | Отрицательное. |

Норматив Н3. Активы со сроком реализации до 30 дней / Обязательства со сроком погашения до 30 дней. | Ликвидность. | Данный показатель отражает риск потери банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней. Также онопределяет минимальное отношение суммы активов со сроком реализации до 30 дней к сумме обязательств со сроком погашения до 30 дней. Соответственно, низкие значения показателя являются негативным фактором для банка. | Отрицательное. |

Показатель. | Группа. | Описание. | Предполагаемое влияние на вероятность дефолта. |

Ликвидные активы / Средства до востребования. | Ликвидность. | Данный фактор показывает, какую часть обязательств банк сможет покрыть в течение ближайшего времени. Чем выше значение факторы, тем меньше вероятность дефолта. | Отрицательное. |

Размер активов. | Чувствительность к риску. | Отражает размер банка. Крупные банки имеют доступ к более дешевым источникам финансирования, что положительно сказывается на их рентабельности и ликвидности, а также доступ к лучших человеческим ресурсам. Кроме того, крах крупных банков не выгоден как регулятору, так и их контрагентам, поэтому при возникновении проблем им стараются помочь, а не инициировать их банкротство. Чем выше значение показателя, тем ниже вероятность дефолта. | Отрицательное. |

Ниже представлены описательные статистики финансовых факторов (Таблица 2).Вместо среднего и стандартного отклонения были рассчитаны их робастные аналоги — медиана и интерквантильный размахИнтерквантильный размах (interquartilerange) — разница между 75%-ым и 25%-ым квантилями., так как среди наблюдений присутствуют выбросы.

Согласно результатам теста Уилкоксона, медианы по «дефолтным» и «недефолтным» наблюдениям статистически значимо различаются практически у всех факторов, что указывает на их возможную предикативную способность. Кроме того, разница медиан у «прокси» нормативов ликвидности статически не значима, в то время как у самих нормативов ликвидности — значима. Данный факт указывает на возможное превосходство нормативов над их «прокси». Однако это только результаты однофакторного анализа, на основе которого можно сделать предварительные выводы, а не окончательные.

Таблица 2.

Описательные статистики финансовых факторов

Показатель. | Медиана. | Интерквантил. размах. | |||

Полная выборка. | «Дефолтные» наблюдения. | «Недефолтные» наблюдения. | Разница. | ||

Норматив Н1. | 19,3%. | 14,3%. | 19,5%. | — 5,2%***. | 19,6%. |

Собственный капитал / Активы. | 16,3%. | 13,1%. | 16,5%. | — 3,4%***. | 17,0%. |

Просроченная задолженность / Кредиты. | 2,5%. | 2,6%. | 2,5%. | 0,1%**. | 4,8%. |

Резервы / Кредиты. | 8,0%. | 9,7%. | 7,9%. | 1,8%***. | 9,7%. |

Залоги / Кредиты. | 109,2%. | 77,7%. | 110,1%. | — 32%***. | 79,8%. |

Рентабельность активов. | 0,9%. | 0,4%. | 0,9%. | — 0,5%***. | 1,63%. |

Норматив Н2. | 71,4%. | 64,1%. | 71,6%. | — 7,6%***. | 53,1%. |

Норматив Н3. | 96,4%. | 84,5%. | 96,7%. | — 12%***. | 54,0%. |

Ликвидные активы / Средства до востребования. | 1,64. | 1,59. | 1,64. | — 0,06. | 1,52. |

Размер активов, млн. руб. | 3,6. | 4,9. | 3,6. | 1,3. | 11,8. |

*** p<0.001; ** p<0.01; * p<0.05. |