Зависимость устойчивости рынка МБК к «заражению» от характеристик рынка и его участников

Первым из рассмотренных видов рынка МБК является рынок-граф, состоящий из одинаковых (однородных) банков-участников. Для начала на основе экспериментов с шоком одного банка в реализациях графа было исследовано влияние отношения собственного капитала банков-участников к активам на подверженность рынка МБК риску «заражения» банкротствами. Для установления вида зависимости между указанным отношением… Читать ещё >

Зависимость устойчивости рынка МБК к «заражению» от характеристик рынка и его участников (реферат, курсовая, диплом, контрольная)

Ситуация однородных банков

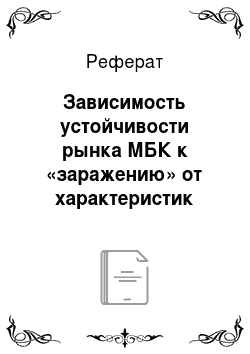

Первым из рассмотренных видов рынка МБК является рынок-граф, состоящий из одинаковых (однородных) банков-участников. Для начала на основе экспериментов с шоком одного банка в реализациях графа было исследовано влияние отношения собственного капитала банков-участников к активам на подверженность рынка МБК риску «заражения» банкротствами. Для установления вида зависимости между указанным отношением и количеством банкротств вследствие «заражения», значение отношения собственного капитала к совокупным активам варьировалось в пределах от 0,002 до 0,1 (то есть от 0,2 до 10% от совокупных активов банков). Напомним, что, как в отправном случае, общее число банков-узлов в графе зафиксировано на уровне 61, отношение суммарных «внешних» активов к совокупным активам банков — на уровне 87%, величина совокупных «внешних» активов — на уровне 58 900 миллионов евро, и вероятность наличия направленной связи между двумя банками — на уровне 10%. На Графике 1 отображены результаты проведенных экспериментов в виде зависимости между средним количеством банкротств и значением отношения собственного капитала к активам.

График 1 свидетельствует о том, что между отношением капитала к активам банков и количеством банкротств по заражению прослеживается обратная зависимость. По мере того, как отношение собственного капитала банков к совокупным активам увеличивается от 0,2 до 10%, число банкротств вследствие локального шока одного банка-участника рынка падает с в среднем 34 до 1.

График 1. Зависимость количества банкротств банков от доли собственного капитала банков от активов в ситуации однородных банков Однако интерес представляет не столько сама обратная зависимость между двумя показателями, сколько тот факт, что масштаб «заражения» увеличивается нелинейно при падении отношения капитала к активам. Так, при уменьшении значения отношения капитала к активам от 10 до примерно 2% в результате шока происходит банкротство только одного исходного банка, то есть распространения банкротств на другие банки не происходит (примечательно, что в этот промежуток попадает отправной случай Италии, то есть случай отношения собственного капитала банков к совокупным активам, равного 9%). Довольно невысокое нижнее значение отношения капитала к активам банков, при котором распространения «заражения» по-прежнему не происходит (1,8%), можно объяснить тем, что для принятого отправного случая Италии активы банков на рынке МБК составляют не очень высокую долю от их совокупных активов, что снижает их подверженность риску «заражения» на рынке МБК.

При дальнейшем уменьшении доли капитала от активов банков (то есть ниже 1,8%), начинает явно проявляться распространение «заражения» среди банков: такие показатели собственного капитала как доли от активов банков делают исходный банк-банкрот и другие банки-участники более подверженными риску «заражения», и среднее число банкротств вследствие изначального шока резко возрастает с 1 до приблизительно 7.

Однако затем, когда отношение собственного капитала банков-участников к активам продолжает падать от 1,6% до 0,8%, среднее число банкротств растет очень медленно, фактически оставаясь на уровне 7 банкротств. Это означает, что значение отношение капитала к активам, находящееся в этих пределах, достаточно велико, чтобы поглотить потери банков после 7 банкротств, и позволяет предотвратить последующие раунды заражения. Но при снижении величины отношения капитала к активам банков ниже 0,8% количество банкротств вновь начинает расти быстрыми темпами, что говорит о невозможности предотвратить все новые раунды «заражения» банкротствами при столь низких показателях собственного капитала банков. Стоит отметить, что хотя в действительности такие невысокие значения отношения собственного капитала к активам выглядят маловероятными (особенно с учетом Базельских рекомендаций в отношении достаточности капитала банков), однако проведенный анализ позволяет заключить, что ситуации шоков банковской системы в целом (Италии или иной страны, особенно той, где активы на рынке МБК занимают большую долю от совокупных активов банков), которые вызывают падение величины капитала многих банков-участников системы, могут быть опасны, помимо прочего, с точки зрения снижения устойчивости рынка МБК к возможному банкротству одного из его участников и роста риска «заражения» на нем.

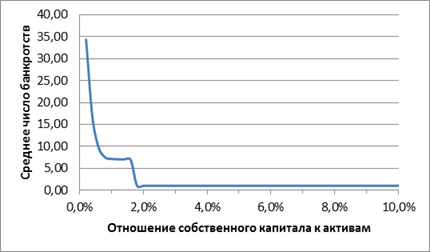

Другим важнейшим параметром структуры рынка МБК, влияние которого на устойчивость рынка-сети к «заражению» было изучено в ходе экспериментов, является вероятность наличия направленной связи между банками-участниками сети p1, которая тесно связана с количеством связей между банками на рынке МБК (при росте вероятности Эрдеша-Реньи, в среднем банки-участники рынка становятся более связанными друг с другом, то есть эта вероятность характеризует связность сети). Также для расширения анализа и изучения влияния этой и предыдущей характеристик рынка (отношение собственного капитала к совокупным активам), были рассмотрены ситуации, в которых значение вероятности Эрдеша-Реньи p1 варьировалось (в пределах от 0 до 1) при разных (фиксированных) значениях отношения собственного капитала банков к их активам (1%, 3%, 5% и 9%). График 2 иллюстрирует результаты проведенных экспериментов.

График 2. Зависимость среднего количества банкротств от вероятности связи между однородными банками Полученные данные позволяют сделать следующие выводы. При различных значениях вероятности наличия связей между банками в большей или меньшей степени проявляются две противоположные особенности связей банков на рынке МБК (что особенно наглядно демонстрирует кривая для случая однопроцентной доли капитала от активов банков). Первая особенность заключается в том, что наряду с поддержкой банками друг друга в случае проблем с ликвидностью, связи на рынке МБК позволяют «распределить» потери от шока, влияющего на один из банков, между тем большим числом других банков, чем больше связей есть между участниками рынка МБК (чем выше вероятность наличия связи между банками на рынке). Тем самым они могут позволить поглотить потери от шока без дополнительных банкротств банков (так как потери, приходящиеся на один банк, тем меньше, чем больше связей с исходным банкротом есть на рынке). Однако вторая особенность состоит как раз в том, что связи на рынке МБК служат непосредственным каналом для распространения потерь в результате банкротства одного банка на другие банки-участники рынка, вызывая новые раунды банкротств.

Соответственно, График 2 показывает, что увеличение вероятности наличия связи между банками в сети от самых низких значений первоначально ведет к росту числа банкротств банков, то есть устойчивость рынка к риску «заражения» падает в связи с тем, что все в большей степени проявляется эффект связей на рынке как каналов для распространения банкротств. Затем, как это заметно для ситуации, в которой собственный капитала банков-участников сети составляет 1% от их совокупных активов, при дальнейшем увеличении вероятности наличия связи между банками с 4% до 8% количество банкротств постепенно падает в среднем с 8,4 до 6,4, то есть начинает преобладать первая особенность связности банков на рынке МБК.

Однако после этого повышение уровня связности (вероятности Эрдеша-Рейни) вновь вызывает рост числа банкротств банков по «заражению», при этом достигается величина банкротств, заметно большая 8,4 (около 13 банков-банкротов), то есть рынок МБК становится все менее устойчивым к риску заражения. Но эта тенденция сохраняется только при росте вероятности Эрдеша-Реньи до определенного значения (около 20% в случае отношения капитала к активам в 1%), после чего увеличение связности в сети ведет к резкому сокращению количества банкротств вплоть до 1 (при p1, составляющей 24 и более процентов). Таким образом, после достижения вероятностью Эрдеша-Рейни определенного уровня, наблюдается устойчивое преобладание тенденции к поглощению потерь через связи на рынке МБК без вызова дополнительных раундов банкротств, что характерно при всех рассмотренных уровнях отношения капитала к активам банков, а также в ситуации полного рынка, когда между всеми банками есть направленные в обе стороны связи.

Необходимо также отметить, что для ситуации с однопроцентной долей собственного капитала от активов банка, характерно, что распространение банкротств более чем на один банк продолжает иметь место при росте вероятности Эрдеша-Реньи до гораздо более высоких значений, чем в ситуациях с более высоким отношением собственного капитала банков в их совокупным активам. Иначе говоря, чем более высоким является отношение собственного капитала к активам банков-участников МБК, тем быстрее при росте вероятности наличия связи между банками начинает проявляться тенденция к поглощению потерь банков через связи на рынке без вызова новых банкротств, то есть тем быстрее (при росте p1) рынок МБК становится устойчивым к распространению банкротств.

Таким образом, проведенный анализ позволяет утверждать, что при понижении уровня отношения собственного капитала к совокупным активам банков (что может быть вызвано шоком, воздействующим на всю банковскую систему) повышается возможность того, что связность на рынке МБК будет каналом для распространения банкротств банков. Также в целом можно подытожить, что при всех рассмотренных уровнях общего отношения капитала банков к их активам, включая отправной случай Италии, для которой это отношение составляет 9%, рост вероятности связи между банками на рынке МБК сначала способствует росту числа банкротств на рынке, а затем, после достижения определенного и тем более низкого уровня, чем выше отношение собственного капитала банков к их совокупным активам, рост вероятности неотвратно ведет к росту устойчивости рынка МБК к распространению банкротств.