Банкострахование и проблемы его развития

Отношение российских страховщиков остается довольно противоречивым к продажам страховых продуктов через банковскую сеть. Причиной тому могут быть проблемные факторы банкострахования в России: технологические отличия страховой и банковской деятельности, появление новых рисков, неадекватность оценки платежеспособности страховой организацией. Также можно сказать, что процессы финансовой конвергенции… Читать ещё >

Банкострахование и проблемы его развития (реферат, курсовая, диплом, контрольная)

Ключевые слова: банкострахование, страховые организации, кредитное страхование, банки, симбиоз, кредитный риск.

Nowadays banks have been involving in the distribution process of insurance products. The article describes the essence of bancassurance, the main directions of cooperation between banking institutions and insurance companies. The article also outlined the current state and prospects of development of bancassurance in Russia. The advantages and disadvantages of process the integration of insurance and banking activities are explained in the article.

Keywords: bancassurance, insurance company, credit insurance, banks, symbiosis, credit risk.

В настоящее время в результате влияния глобализации и общемировых тенденций на экономику России получило активное развитие банкострахование, которое позволяет расширить спектр страховых услуг и эффективно управлять банковскими рисками, оказывая положительное влияние на развитие страхового рынка и банковского сектора.

Термин «банкострахование» впервые появился в качестве определения процесса реализации страховых услуг через банковскую сеть во Франции в 1970;е годы, в период когда страховые компании продавали полисы страхования жизни заемщика через отделения банков.

Встречаются множество различных формулировок данного термина в экономической литературе, под которым следует понимать процесс интеграции страховых компаний и банков с целью реализации банковских и страховых продуктов, совмещая при этом клиентскую базу и каналы продаж партнера, доступ к финансовым ресурсам друг друга.

То есть объединение происходит в пользу взаимовыгодного сотрудничества, которое приносит ряд существенных преимуществ.

Опыт работы на финансовом рынке и особенности формирования активов банковских и страховых организаций позволяют построить совместную эффективную инвестиционную политику и достичь синергетического эффекта в части увеличения прибыли.

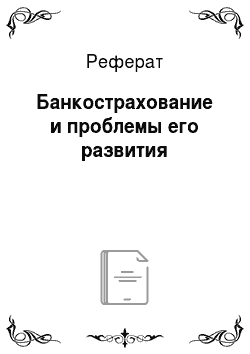

Происходит существенное снижение затрат распространения услуг, минимизация рисков кредитных учреждений, освоение новых сегментов рынка, увеличение клиентской базы, повышение надежности финансовых операций. А в случае если страховая компания или банк известны с положительной стороны, то привлекательность предоставляемых услуг повышается. банкострахование банк страховщик интеграция В России комплексная программа банковского страхования была создана только в 90-е годы (ПСК) и спустя два десятка лет объем банкострахования составил 214 млрд. рублей (см. рисунок 1).

Несмотря на положительную динамику развития банкострахования, мы видим снижения темпов прироста рынка и интереса к нему с 2012 года.

![Динамика рынка банкострахования [4] Доля банкострахования в общем объеме страхового рынка закрепилась на уровне 21,7% в 2014 году.](/img/s/9/34/2382734_1.jpg)

Рис. 1 Динамика рынка банкострахования [4] Доля банкострахования в общем объеме страхового рынка закрепилась на уровне 21,7% в 2014 году (см. рисунок 2). Данный показатель у зарубежных стран значительно выше, что также определяется тем, что в России банкострахование — один из самых молодых сегментов финансового рынка.

![Доля банкострахования в общем объеме страхового рынка[4].](/img/s/9/34/2382734_2.jpg)

Рис. 2 Доля банкострахования в общем объеме страхового рынка[4]

Отношение российских страховщиков остается довольно противоречивым к продажам страховых продуктов через банковскую сеть. Причиной тому могут быть проблемные факторы банкострахования в России: технологические отличия страховой и банковской деятельности, появление новых рисков, неадекватность оценки платежеспособности страховой организацией. Также можно сказать, что процессы финансовой конвергенции практически не контролируются соответствующими государственными надзорными органами.

Не смотря на существующие проблемы страховые организации и банки заинтересованы в сотрудничестве, так как оно предоставляет защиту от кредитных рисков и дает возможность привлекать свободные денежные средства страховых компаний, поэтому банкострахование продолжит в дальнейшем свое развитие.

Использованные источники.

1. Шепелин Г. И. Банкострахование в современных условиях. М.: Альтаир-МГАВТ, 2013.

- 2. Алехина Е. С., Третьякова И. Н. Теоретические аспекты и современные тенденции развития банкострахования в России // Финансы и кредит. — 2015. — № 26.

- 3. Сарсенова Е. Г. Банкострахование и проблемы его развития в России и зарубежных странах // Известия. — 2015. — № 3.

- 4. Официальный сайт рейтингового агентства «Эксперт РА». [Электронный ресурс]. -