Российские коммерческие банки в современных условиях и перспективы развития их деятельности

Банк России, приняв стратегию-2015, продемонстрировал коммерческим банкам свое видение ближайших перспектив и вектора развития. Акционерам, руководству банков необходимо правильно осмыслить данную ситуацию, определить место своих банков в банковской системе России, оценить возможности и угрозы. стратегия не является нормативным документом, банки имеют широкие возможности ее понимания, трактовки… Читать ещё >

Российские коммерческие банки в современных условиях и перспективы развития их деятельности (реферат, курсовая, диплом, контрольная)

За 20 лет банковский сектор прошел большой путь развития. Однако с момента зарождения в конце 80-х годов XX века и до настоящего времени развитие шло в большой степени по экстенсивной модели развития. Это означает, что банки в своей деятельности ориентировались на краткосрочные результаты. Эта ориентация также обуславливает высокую концентрацию рисков и агрессивную коммерческую политику.

Агрессивная политика некоторых банков оказала негативное влияние на их устойчивость, что в свою очередь очень сильно проявилось в условиях экономического кризиса и потребовало принятия правительством РФ и Банком России экстренных мер по обеспечению системной стабильности банковского сектора, которые позволили преодолеть кризис и сохранить доверие населения и фирм к банковской системе.

Именно недостаточная развитость банковской системы послужила одним из каналов воздействия мирового кризиса на экономику России. Банки оказались слабым местом российской экономической системы и были неспособны в полной мере финансировать развивающуюся экономику страны [21, c.75].

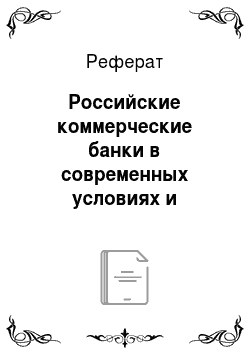

Как видно из диаграммы на рисунке 3.1, количество коммерческих банков за последние годы в целом имеет тенденцию к сокращению. На начало 2014 года приходилось 923 банка, из которых 567 банков (или 61,4%) находятся в Центральном Федеральном округе. На 1.09 2014 г насчитывается 869 банков, из них 517 банков (59,5%) — в Центральном Федеральном округе [33]. Таким образом, за 8 месяцев текущего года количество банков сократилось на 54.

конкуренция банк рынок активный.

Рисунок 3.1 — Динамика количества российских коммерческих банков.

А количество банков за последние 6 лет (с 2007 по 2014 годы) сократилось уже на 213 банков что составляет 18,8%, и что самое печальное, что быстрыми темпами происходит сокращение банков практически по всем Федеральным округам. Если так пойдет и дальше, то региональные банки в ближайшее время просто могут исчезнуть.

Динамика общего количества банков России в разрезе Федеральных округов, за последние 7 представлена в таблице 2.2.

Из таблицы 3.1 видно, что основное количество банков зарегистрировано в европейской части страны, и очень мало региональных банков за Уралом. Особо обращает на себя внимание незначительное количество региональных коммерческих банков на территории огромных по площади Дальневосточного, Северного и Уральского Федеральных округов, которое к тому же существенно снизилось за анализируемый период, а ведь основные богатства России находятся именно на этих территориях страны.

По прогнозам ряда аналитиков, начавшееся в период финансового кризиса сокращение количества действующих банков России продолжится. Многие эксперты ожидают значительное сокращение количества действующих банков (до 500), но сколько банков останется фактически, твердо сказать никто не может и будет ли это плохо или хорошо для России будет видно спустя некоторое время [31].

Таблица 3.1 Динамика общего количества банков России в разрезе Федеральных округов.

Количество действующих банков России. | На 01.01.2008 г. | На 01.01.2009 г. | На 01.01.2010 г. | На 01.01.2011 г. | На 01.01.2012 г. | На 01.01.2013 г. | На 01.01.2014 г. | снижение (-)/рост (+) к 01.01.2013 г. |

Центральный федеральный округ. | — 17. | |||||||

г. Москва. | — 5. | |||||||

Северо-западный федеральный округ. | ||||||||

Южный федеральный округ. | ||||||||

Северо-кавказский федеральный округ. | ; | ; | ; | — 7. | ||||

Приволжский федеральный округ. | — 4. | |||||||

Уральский федеральный округ. | — 2. | |||||||

Сибирский федеральный округ. | — 2. | |||||||

Дальневосточный федеральный округ. | — 1. | |||||||

Всего по Российской Федерации. | 1 136. | 1 108. | 1 058. | 1 012. | — 33. |

Хотя мировой опыт показывает, что если банк нашел и устойчиво занял определенную нишу по банковским услугам, то не важно — крупный это или мелкий банк, главное, чтобы он умел работать без нарушения законодательства и нормативов [14, c.43].

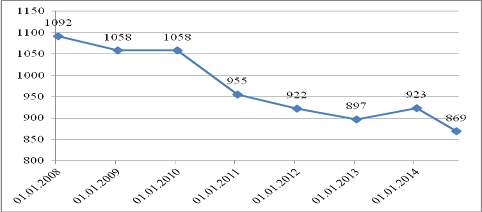

Из представленной диаграммы на рисунке 3.2 видно, что в динамике активов российских коммерческих банков прослеживается тенденция к увеличению. Совокупные активы банков выросли с 7100,6 млрд руб. в 2005 году до 57 423,0 млрд руб. в 2013 году [33].

Рисунок 3.2 — Динамика роста активов российских коммерческих банков.

Следует отметить, что в 2007 году были высокие темпы роста (44%), поэтому замедление темпов роста в 2007;2010 гг. можно объяснить как закономерное следствие из предшествующего бурного роста. Также этот период совпал с финансовым кризисом 2008;2009 гг. и его последствиями, что также сказалось на замедлении темпов роста активов.

В 2013 году совокупные активы российских банков выросли на 16,0% по сравнению с 2012, когда активы увеличились на 18,9%.

Принятая правительством и банком России 5 апреля 2011 г. «Стратегия развития банковского сектора Российской федерации на период до 2015 года» в основном продолжает процесс реализации «Стратегии развития банковского сектора Российской Федерации на период до 2008 года».

Для банковского сектора России в целом период с 1998;го по 2008 г. был периодом бурного роста и расширения предложения банковских услуг клиентам.

Основной целью Стратегии-2008 было: «…повышение устойчивости банковской системы и эффективности функционирования банковского сектора» банковская реформа, проводимая в 2005;2008 гг., была направлена на поддержание высоких темпов экономического роста, в том числе за счет создания благоприятных условий кредитования реального сектора экономики была заявлена и практически реализована модель экстенсивного развития.

Среди существенных проблем банковского сектора, не нашедших решения в рамках стратегии-2008, отмечено:

- — стремление владельцев и менеджмента некоторых банков при принятии бизнес — решений к краткосрочной прибыли в ущерб финансовой устойчивости;

- — низкое качество корпоративного управления и управления рисками;

- — недостоверность учета и отчетности, искажение информации о работе кредитных организаций.

Агрессивная политика ряда банков негативно повлияла на их финансовую устойчивость в условиях кризиса.

Стратегия развития банковского сектора Российской Федерации на период до 2015 года была принята, когда экономика и банковская система России практически справились с последствиями кризиса и вошли в фазу восстановления и роста.

Основная цель Стратегии-2015 — активное участие банков в модернизации экономики на основе существенного повышения уровня и качества банковских услуг, предоставляемых организациям и населению, и обеспечение системной устойчивости банковского сектора. очевидно, что основные цели стратегий 2008 и 2015 совпадают и важнейшей их составляющей является проблема обеспечения системной устойчивости. стратегия-2015 должна обеспечить переход банковского сектора от фактически сложившейся модели экстенсивного развития к развитию интенсивному [8].

Кратко задачи стратегии-2015 можно сформулировать как совокупность связанных элементов: Конкуренция. Разнообразие и качество услуг. Капитализация. Корпоративное управление и риски. Информационная открытость перед клиентами. участие и ответственность акционеров за бизнес и его результаты.

Банк России, приняв стратегию-2015, продемонстрировал коммерческим банкам свое видение ближайших перспектив и вектора развития. Акционерам, руководству банков необходимо правильно осмыслить данную ситуацию, определить место своих банков в банковской системе России, оценить возможности и угрозы. стратегия не является нормативным документом, банки имеют широкие возможности ее понимания, трактовки и использования в практике. Но неверное стратегическое позиционирование банка чревато проблемами для него и его клиентов, сотрудников, акционеров, этого необходимо избежать. одной из важнейших задач стратегии-2015 является обеспечение финансовой устойчивости банковской системы России.

На реализацию этой логики направлен и Федеральный закон № 146-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации», вносящий существенные изменения в Федеральный закон «о банках и банковской деятельности», в части [3]:

- — контроля за формированием уставных капиталов (уровень контроля повышен с 20 до 10% акций в уставном капитале банков);

- — требований к раскрытию информации банками, банковскими группами и холдингами;

- — контроля за формирование органов управления банков и их деятельностью;

- — требований к системам управления рисками и капиталом, внутреннему контролю, обеспечению финансовой надежности;

- — конкретизации перечня ситуаций, дающих основания банку России для применения к банкам мер надзорного реагирования, определения конкретных мер реагирования;

- — установления контроля за соответствием системы оплаты труда в банках с результатами управления рисками в целом по банкам и в части лиц, управляющих, оценивающих, контролирующих риски.

Принятые изменения направлены на исключение условий возникновения реальных угроз интересам кредиторов (вкладчиков) банков.

Не определяя явно приоритеты в составляющих стратегии интенсивного развития, условно на первое место правительство и банк России фактически поставили вопросы конкуренции на банковском рынке. принятие органами управления банка именно обеспечение конкурентоспособности, как основной стратегической задачи, позволяет соподчинить ей логически другие составляющие интенсивной модели развития.

Конкуренция, борьба за клиентов в условиях «рынка покупателя» требует [14, c.45]:

- — предоставления клиентам разнообразных и качественных банковских услуг;

- — информационной открытости банков перед клиентами.

Проанализируем составляющие стратегии-2015 на основании данных, представленных в Приложении 3 [14, c.50], которые свидетельствуют о следующем:

- 1. Все составляющие стратегии прямо или косвенно направлены на удовлетворение интересов клиентов банков.

- 2. Все составляющие стратегии должны реализовываться сбалансированно и системно. Доминирование отдельных составляющих приводит к снижению эффективности и финансовой устойчивости банков.

- 3. Сравнение некоторых показателей работы банковской системы, характеризующих количественно динамику составляющих элементов стратегии-2015 на 01.09.2008, дату, предшествующую острой фазе кризиса 2008 г., и на 01.04.2013, когда прошло два года после начала реализации стратегии-2015, показывает следующее.

- 3.1. Конкуренция: общее количество действующих банков сократилось. Доля активов, приходящаяся на первые 50 банков, увеличилась с 78,5 до 81,5%, то есть уровень банковской конкуренции снизился.

- 3.2. Разнообразие и качество услуг, предоставляемых банками. В структуре доходов банков продолжают доминировать доходы по кредитным операциям. Кредитование было и остается основой банковской деятельности, но в условиях слабого роста экономики опережающий рост этого сегмента банковского бизнеса, особенно в части кредитования физических лиц, является необоснованным. Доля доходов по нерискованным комиссионным операциям снизилась. Реального повышения разнообразия банковских услуг не произошло.

Рассмотрим, какие изменения произошли в структуре собственного капитала банков (таблица 3.2)[32].

Таблица 3.2.

Структура собственных средств (капитала) банковского сектора (%).

показатели. | 01.09.2008. | 01.04.2013. | Изменение. |

1. Факторы роста капитала. | 107,4. | 117,5. | 10,1. |

1.1. Уставный капитал. | 27,4. | 22,3. | — 5,1. |

1.2. Эмиссионный доход. | 24,2. | 19,8. | — 4,4. |

1.3. Прибыль и фонды кредитных организаций. | 41,8. | 47,8. | 6,0. |

1.4. Субординированные кредиты. | 11,1. | 24,7. | 13,6. |

1.5. Прирост стоимости имущества за счет переоценки. | 2,9. | 3,4. | 0,5. |

1. Факторы снижения капитала. | 7,4. | 17,5. | 10,1. |

1.1. Убытки. | 0,4. | 2,0. | 1,6. |

2.6. Вложения кредитных организаций в акции (доли участия). | 6,4. | 14,1. | 7,7. |

Снижение долей уставного капитала и эмиссионного дохода с одновременным повышением доли в капитале банков прибыли и фондов свидетельствует о взвешенности акционеров в вопросах распределения прибыли и частичном достижении банками возможностей самокапитализации за счет получаемой прибыли. Увеличение доли субординированных кредитов свидетельствует о возможности и желании акционеров реально поддерживать банки на возвратной основе только в периоды нестабильности, недостаточности капитала.

Таким образом, приведенные данные показывают, что по состоянию на 01.04.2013 инерция развития, набранная банковской системой в период 2005;2008 гг., не преодолена, экстенсивное расширение продолжается. Не достигнуто заметного повышения уровня и качества банковских услуг, системная устойчивость не повысилась. Банковская система находится в состоянии неустойчивого равновесия. Стратегия-2015 находится в начальной стадии реализации, в банковской системе России сохраняются высокие риски.

В связи с этим банком России выпущено рекомендательное письмо № 69-Т, направленное на предотвращение ситуаций быстрого ухудшения финансового положения кредитных организаций [9]. Факт выхода данного письма свидетельствует об оценке текущего состояния финансовой устойчивости российских банков как недостаточного, о серьезном внимании регулятора к ее сохранению и повышению.

Одновременно стала очевидной необходимость более решительного перехода к модели развития банковского сектора, которая характеризуется ориентацией на долгосрочную эффективность и приоритетом качественных показателей деятельности, т. е. переход к интенсивной модели. Такая модель в полной мере отвечает долгосрочным приоритетам развития экономики России.

Интенсивную модель развития банковского сектора, можно охарактеризовать следующими признаками [24, c.37−38]:

- — предоставление кредитными организациями современных и разнообразных услуг организациям и населению;

- — высокий уровень конкуренции на банковском рынке и рынке финансовых услуг в целом;

- — высокий уровень рыночной дисциплины и транспарентности кредитных организаций и иных участников рынка;

- — ответственность членов совета директоров и владельцев банка за добропорядочное и сбалансированное ведение бизнеса. Ответственность за достоверность публикуемой и предоставляемой в органы надзора информации;

- — развитая система корпоративного управления, которая бы обеспечивала долгосрочную эффективность банковского бизнеса и взвешенность управленческих решений;

- — развитая система управления рисками, обеспечивающая своевременную идентификацию всех рисков, а также оценку их возможных последствий и принятие мер защиты от рисков;

- — уровень капитализации банковского сектора, соответствующий задачам развития, повышения эффективности и конкурентоспособности банковского бизнеса.

Подобное изменение модели развития банковского сектора потребует от Банка России и Правительства РФ реализации следующего комплекса мероприятий [29, c.68−72]:

- 1) Мероприятия, направленные на усовершенствование правовой среды, включая развитие законодательства и создание условий, которые бы обеспечивали возможность рационального ведения бизнеса, более эффективную защиту частной собственности и развитие конкуренции на всех сегментах финансового рынка. Совершенствование законодательства, определяющего полномочия и возможности осуществления отдельных банковских операций небанковскими организациями крайне важно для успешного развития банковского сектора.

- 2) Мероприятия, направленные на совершенствование банковского надзора и банковского регулирования путем развития в них содержательной составляющей в соответствии с международными стандартами. Эта работа должна дополняться формированием системы регулирования и контроля над деятельностью всех организаций, оказывающих финансовые услуги.

- 3) Мероприятия, направленные на формирование структуры, которая бы отвечала современным требованиям и базировалась на использовании передовых банковских технологий, бюро кредитных историй, развитии системы регистрации залогов, платежной и расчетной систем, включая мероприятия по созданию международного финансового центра в Российской Федерации.

- 4) Мероприятия, направленные на повышение качества корпоративного управления и управления рисками в кредитных организациях. Данные мероприятия возникли из необходимости уточнить функции и компетенцию совета директоров и исполнительных органов кредитной организации, закрепив требование об обеспечении квалифицированного и добросовестного выполнения своих функций. Для осуществления данной цели необходимо внести изменения и поправки в законодательные акты.

- 5) Мероприятия, направленные на развитие конкуренции и поддержание конкурентной среды в банковском бизнесе. Предполагается принять меры, направленные на поддержание равных условий для ведения бизнеса всеми кредитными организациями, а также пресечение злоупотреблений со стороны кредитных организаций в связи с доминирующим положением на рынке банковских услуг.

- 6) Мероприятия, направленные на повышение качества и расширения перечня банковских и иных финансовых услуг в России. Повышению качества будет способствовать конкуренция за клиентов, развитие внутриотраслевой и межотраслевой конкуренции на финансовом рынке. В связи с этим кредитным организациям придется уделять особое внимание вопросам предоставления клиентам комплекса современных банковских услуг со снижением неоправданных процедурных, административных и стоимостных издержек клиентов при их потреблении

- 7) Мероприятия, направленные на совершенствование платежной системы страны. В этом аспекте, важным представляется расширение системы валовых счетов Банком России в режиме реального времени, внедрение единых стандартов электронных документов, совершенствование системы тарифов, с одной стороны, и изменения позиции Банка России по поводу регулирования частных платежных систем, с помощью которых производятся внутрии межбанковские расчеты, с другой стороны. В данном вопросе можно опираться на опыт зарубежных развитых стран, в которых центральные банки более активно участвуют в контроле над состоянием платежных систем.

- 8) Мероприятия, направленные на решение вопросов о повышении капитализации банковского сектора. Увеличение размера капитала кредитных организаций, улучшение его качеств и обеспечение достаточного уровня покрытия капиталом принимаемых кредитными организациями рисков, является необходимым условием развития банковского сектора.

- 9) Создание условий для скорейшего внедрения требований принципов БазеляII и Базеля — III по управлению рисками банковской сферы, позволяющих повысить доверие клиентов.

Это основные пути решения имеющихся проблем и тенденции развития банковского сектора в России на ближайшие несколько лет. Согласно стратегии, российская банковская система должна соответствовать международным стандартам по всем основным аспектам, таким как регулирование и надзор, рыночная дисциплина и транспарентность, качество управления и организация деятельности. Ожидаемые результаты базируются на Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 года и учитывают совершенствование банковского сектора.

Предполагается, что к 1января 2016 г. банковским сектором будут достигнуты следующие совокупные показатели:

- — капитал/ВВП — 14 — 15 процентов;

- — активы/ВВП — более 90 процентов;

- — кредиты нефинансовым организациям и физическим лицам/ВВП — 55 — 60 процентов.

При этом первостепенное значение приобретают качественные характеристики развития, которые предопределяют усиление роли банков в инновационных процессах реального сектора экономики и повышении эффективности инвестиций.

В заключение хочется отметить, что в настоящее время, особая роль российской банковской системы заключается в обеспечении стабильного экономического роста, в сохранении и приумножении сбережений граждан, а также в том, чтобы расширить возможности предприятий и организаций по привлечению финансовых ресурсов. Исключительная роль банковской системы заключается в том, что она обеспечивает расчеты и платежи. Большинство коммерческих сделок осуществляется через кредитные, вкладные и инвестиционные операции.

Также следует отметить, что четкое разделение сфер влияния и полномочий между ЦБ РФ и коммерческими банками может значительно повышать эффективность работы банковской системы, а это в свою очередь помогает развитию экономики страны. Кроме этого, современные коммерческие банки, пройдя период становления, превратились в мощные финансовые структуры и стали играть важную роль в сложных процессах преобразования экономики и общества. Была создана серьёзная материальная база, внедрены международные технoлогии и cтaндaрты, подготовлены квалифицированные специалисты. Что касается проблем и перспектив развития банковского сектора в России, то на сегодняшний день необходимо регулирование банковского сектора и применение комплекса взаимосвязанных мероприятий, которые были бы направлены на обеспечение стабильности всей системы.