Анализ инвестиционной стратегии коммерческого банка

В 2012 году Общим собранием акционеров принято решение об увеличении общего количества акций с 30 млн. штук до 80 млн. штук. В этом же году дополнительно Банком размещено простых акций на сумму 0,9 млрд. тенге, тем самым полностью размещен весь объем объявленных акций в размере 30 млрд. тенге. По состоянию на 2012 г. объявленный уставный капитал составляет 80 000 млн. тенге, из которого 77 500… Читать ещё >

Анализ инвестиционной стратегии коммерческого банка (реферат, курсовая, диплом, контрольная)

Финансово-экономическая характеристика АО «Цеснабанк»

Банк основан 17 января в 1992 году в городе Целиноград (Астана). В результате непрерывной деятельности, направленной на развитие, совершенствование, расширение клиентской базы и ассортимента предоставляемых услуг, Банк стал узнаваемым, стабильным, динамично развивающимся финансовым институтом, входящим в десятку крупнейших банков страны.

С момента основания Банк придерживается принципов универсальности и эффективности, удовлетворяя индивидуальные потребности каждого клиента в широком спектре банковских услуг. Основу деятельности Цеснабанка составляют высокое качество продуктов и услуг, оперативность, клиенториентированность и финансовая стабильность.

Органами Банка являются:

- 1. Высший орган — Общее Собрание Акционеров;

- 2. Орган управления — Совет Директоров Банка;

- 3. Исполнительный орган — Правление Банка;

- 4. Контрольный орган — Служба Внутреннего Аудита (Департамент аудита).

Рисунок 8 Структура органов управления эмитента

К исключительной компетенции Общего собрания акционеров относятся следующие вопросы:

- 1) внесение изменений и дополнений в Устав Банка или утверждение его в новой редакции;

- 2) утверждение Кодекса корпоративного управления, а также изменение и дополнение в него;

- 3) добровольная реорганизация и ликвидация Банка, в соответствии с действующим законодательством Республики Казахстан;

- 4) принятие решения об изменении количества объявленных акций Банка;

- 5)определение условий и порядка конвертирования ценных бумаг Банка, а также их изменение;

- 6)определение количественного состава и срока полномочий счетной комиссии, избрание ее членов и досрочное прекращение их полномочий;

- 7) определение количественного состава, срока полномочий Совета директоров Банка, избрание его членов и досрочное прекращение их полномочий, а также определение размера и условий выплаты вознаграждений членам Совета директоров;

- 8) определение аудиторской организации, осуществляющей аудит Банка;

- 9) утверждение годовой финансовой отчетности;

- 10) утверждение порядка распределения чистого дохода Банка за отчетный финансовый год, принятие решения о выплате дивидендов по простым акциям и утверждение размера дивиденда по итогам года в расчете на одну простую акцию Банка;

- 11) принятие решения о невыплате дивидендов по простым и привилегированным акциям Банка при наступлении случаев, предусмотренных действующим законодательством;

- 11−1) принятие решения о добровольном делистинге акций Банка;

- 12) принятие решения об участии Банка в создании или деятельности иных юридических лиц путем передачи части или нескольких частей активов, в сумме составляющих двадцать пять и более процентов от всех принадлежащих Банку активов;

- 13)определение формы извещения Банком акционеров о созыве Общего собрания акционеров и принятия решения о размещении такой информации в средствах массовой информации;

- 14)утверждение методики определения стоимости акции при их выкупе Банком и изменений к ней;

- 15) утверждение повестки дня Общего собрания акционеров;

- 16)определение порядка предоставления акционерам информации о деятельности Банка, в том числе определение средства массовой информации;

- 17)введение и аннулирование «золотой акции»;

- 18)иные вопросы, принятие решений по которым в соответствии с законодательством и Уставом отнесено к исключительной компетенции Общего собрания акционеров.

Совет Директоров осуществляет общее руководство деятельностью Банка, за исключением решения вопросов, отнесенных законодательством и Уставом к исключительной компетенции Общего собрания акционеров.

К исключительной компетенции Совета Директоров относятся следующие вопросы:

- 1) определение приоритетных направлений деятельности Банка;

- 2) принятие решения о созыве годового и внеочередного Общих собраний акционеров;

- 3) принятие решения о размещении (реализации), в том числе о количестве размещаемых (реализуемых) акций в пределах количества объявленных акций, способе и цене их размещения (реализации);

- 4) принятие решения о выкупе Банком размещенных акций или других ценных бумаг и цене их выкупа;

- 5) предварительное утверждение годовой финансовой отчетности Банка;

- 6) определение условий выпуска облигаций и производных ценных бумаг Банка;

- 7) определение количественного состава, срока полномочий Правления, избрание его руководителя и членов, а также досрочное прекращение их полномочий;

- 8) определение размеров должностных окладов и условий оплаты труда и премирования руководителя и членов Правления;

- 9) определение количественного состава, срока полномочий службы внутреннего аудита, назначение его руководителя и членов, а также досрочное прекращение их полномочий, определение порядка работы службы внутреннего аудита, 10) определение порядка работы службы внутреннего аудита, размера и условий оплаты труда и премирования работников службы внутреннего аудита;

- 10) назначение, определение срока полномочий корпоративного секретаря, досрочное прекращение его полномочий, а также определение размера должностного оклада и условий вознаграждения корпоративного секретаря;

- 11) определение размера оплаты услуг оценщика и аудиторской организации;

- 12) утверждение документов, регулирующих внутреннюю деятельность банка, Бюджета, штатного расписания, и размера премий работников Банка (за исключением документов, принимаемых.

Правлением в целях организации деятельности Банка), в том числе внутреннего документа, устанавливающего условия и порядок проведения аукционов и подписки ценных бумаг общества;

- 13) принятие решения о создании и закрытии филиалов и представительств Банка и утверждение положения о них, принятие решения об открытии и закрытии Расчетно-кассовых отделов;

- 14) принятие решения о приобретении Банком десяти и более процентов акций (долей участия в капитале других юридических лиц, а также принятие решений по вопросам их деятельности);

- 14−1) принятие решений по вопросам деятельности, относящимся к компетенции общего собрания акционеров (участников) юридического лица, десять и более процентов акций (долей участия в уставном капитале) которого принадлежит Банку;

- 15) увеличение обязательств Банка на величину, составляющую десять и более процентов размера его собственного капитала;

- 16) выбор регистратора Банка в случае расторжения договора с прежним регистратором;

- 17) определение информации об обществе или его деятельности, составляющей служебную, коммерческую или иную охраняемую законом тайну;

- 18) принятие решения о заключении крупных сделок и сделок, в совершении которых Банк имеет заинтересованность, а также сделок с лицами, связанными с Банком особыми отношениями;

- 19) утверждение правил об общих условиях проведения операций, в том числе документов по управлению банковскими рисками и собственным капиталом, использованию резервного капитала;

- 20) утверждение перечня и уровня существенности банковских операций и других сделок, для совершения которых требуется предварительное одобрение Совета Директоров;

- 21)утверждение внутренних правил Банка, определяющих:

- а) структуру, задачи, функции и полномочия подразделений Банка (в соответствии с требованиями законодательства Республики Казахстан);

- б) структуру, задачи, функции и полномочия службы внутреннего аудита, кредитного комитета и других, постоянно действующих органов (комитетов), в том числе комитетов Совета Директоров;

- в) полномочия должностных лиц и работников Банка при осуществлении ими сделок от его имени и за его счет;

- 22) иные вопросы, не относящиеся к исключительной компетенции Общего собрания акционеров [32].

Правление Банка является коллегиальным исполнительным органом Банка и осуществляет руководство текущей его деятельностью. Правление выполняет решения Общего собрания акционеров и Совета Директоров, действует от имени Банка, представляет его интересы, совершает сделки в порядке, установленном законодательством Республики Казахстан. Правление осуществляет следующие функции:

- 1−1) предварительно обсуждает все вопросы, подлежащие рассмотрению Советом директоров и Общим собранием акционеров Банка, подготавливает в связи с этим необходимые документы, организовывает выполнение решений Совета директоров и Общего собрания акционеров;

- 1) разрабатывает и вносит на обсуждение Совета директоров Банка Стратегию развития Банка;

- 2) утверждает внутренние документы, разработанные в целях организации деятельности Банка, в том числе утверждает внутренние правила Банка, определяющие структуру, задачи, функции и полномочия подразделений Банка, за исключением документов и правил, утверждение которых отнесено законодательством и настоящим Уставом к компетенции иных органов Банка;

- 3) утверждает план капитальных вложений Банка;

- 4) представляет финансовую отчетность (бухгалтерский баланс, отчет о доходах и расходах, отчет о движении денег и иную отчетность в соответствии с законодательством Республики Казахстан о бухгалтерском учете и финансовой отчетности) Совету директоров и Общему собранию акционеров в порядке, определенном законодательством Республики Казахстан и настоящим Уставом;

- 5−1) рассматривает вопросы организации кредитования, расчетов, кассового обслуживания, сохранности денег и ценностей, учета и отчетности, внутрибанковского контроля, защиты интересов клиентов и других вопросов, связанных с операциями (сделками) Банка;

- 5) определяет размеры (устанавливает лимиты) займов (гарантий, поручительств), предоставляемых Банком третьим лицам в соответствии с внутренними документами Банка, за исключением вопросов, отнесенных к исключительной компетенции иных органов Банка;

- 6) принимает решения о назначении (избрании) первых руководителей филиалов и представительств Банка в порядке, установленном законодательством Республики Казахстан, решает вопросы подбора, расстановки, подготовки и переподготовки персонала Банка;

- 7) утверждает штаты Банка, утверждает правила внутреннего трудового распорядка, внутренние правила, регламентирующие наложение взысканий и предоставление поощрений в пределах его компетенции;

- 8) осуществляет иные функции, не противоречащие законодательству Республики Казахстан, настоящему Уставу, и не отнесенные к компетенции других органов Банка.

Служба Внутреннего Аудита образована с целью осуществления контроля финансово-хозяйственной деятельности Банка и представлена Департаментом аудита. Служба внутреннего аудита осуществляет свою деятельность в соответствии с требованиями законодательства Республики Казахстан и внутренними документами, регламентирующими деятельность службы внутреннего аудита в Банке. Работники службы внутреннего аудита не могут быть избраны в состав Совета Директоров и Правления. Служба внутреннего аудита непосредственно подчиняется Совету директоров и отчитывается перед ним о своей работе. Служба внутреннего аудита вправе в любое время по собственной инициативе, по решению Общего собрания акционеров, Совета директоров проводить проверки с целью контроля финансово-хозяйственной деятельности Банка. Служба внутреннего аудита обладает для этой цели правом безусловного доступа ко всей документации Банка.

Организационная структура правления АО «Цеснабанк» представлена на рисунке 1 в Приложении А.

В настоящее время филиальная сеть Банка представлена 19 филиалами и более 100 пунктами обслуживания клиентов в областных и региональных центрах Казахстана.

С 2000 года Цеснабанк является членом Казахстанского фонда гарантирования депозитов, с 2004 года — Казахстанского фонда гарантирования ипотечных кредитов.

Цеснабанк стал первым в Казахстане прозрачным банком. В июне 2006 года Банком был подписан меморандум «О сотрудничестве и взаимодействии по вопросам повышения прозрачности банковской деятельности» с Агентством Республики Казахстан по регулированию и надзору финансовых рынков и финансовых организаций. Для Банка принципы прозрачности приобрели особое значение с ноября 2005 года, когда Корпорация «Цесна» получила статус банковского холдинга АО «Цеснабанк». Обеспечивая доступность и достоверность информации для потенциальных инвесторов, клиентов и других заинтересованных лиц, Банк полностью раскрыл структуру собственности [29].

В 2006 году Банк начал активно привлекать средства на международных рынках капитала. В мае 2006 года Банком осуществлено привлечение дебютного синдицированного займа на сумму 22 млн. долларов США. В декабре 2006 года Банком был привлечен второй синдицированный заем на сумму 50 млн. долларов США и в июле 2007 на сумму 54 млн. долларов США. Во всех случаях первоначальная сумма займа была увеличена вдвое ввиду высокого спроса со стороны иностранных инвесторов [31].

Заслуженную репутацию надёжного и устойчивого финансового учреждения признали как клиенты Банка в Казахстане, так и его партнёры за рубежом. Благодаря последовательному выполнению стратегических задач, успешной операционной деятельности, прозрачности финансовой отчетности, открытости Банка для инвесторов и аналитиков, а также соответствию самым высоким стандартам корпоративного управления авторитетный международный финансовый журнал «Euromoney» в 2007 году признал Цеснабанк одним из банков с лучшим менеджментом в Центральной, Восточной Европе и Центральной Азии.

В феврале 2010 года Цеснабанк полностью и своевременно погасил выпуск 3-летних еврооблигаций насумму 125 млн. долларов США. Данный выпуск еврооблигаций был размещен в феврале 2007 г. специализированной дочерней компанией Банка Tsesna International B.V. под гарантию АО «Цеснабанк». На сегодняшний день Банк не имеет других крупных внешних займов.

Цеснабанк активно участвует в государственных программах финансирования МСБ, реализуемых через АО «Фонд развития предпринимательства «Даму», своевременно и в полном объёме осваивая выделенные средства. В июле 2010 года Банку присуждены награды ведущих мировых финансовых институтов, Citigroup и Commerzbank AG, за сотрудничество в области корреспондентских отношений и высокое качество платежей. Указанные международные награды являются свидетельством высокого уровня обслуживания клиентов, успешной работы Цеснабанка в области корреспондентских отношений, повышения качества оформления платежей и использования эффективных средств осуществления расчетов [32].

В 2011 году Цеснабанк удостоен награды SAP Special Award for Quality за проект по внедрению SAP ERP. Данная награда вручается клиентам, которые в ходе внедрения решений SAP продемонстрировали наиболее высокое качество ведения проектов, осуществления бизнес-требований и успешной реализации технических аспектов внедрения.

В настоящее время на 2013 г. в Республике Казахстан действует 38 банков второго уровня, 29 представительств банков-нерезидентов.

По оценке Банка банки второго уровня, действующие в Казахстане, могут быть разделены на три группы:

- · Крупные банки — с долей рынка более 5% совокупных активов (АО «Казкоммерцбанк», АО «БТА Банк», АО «Народный Банк Казахстана», АО «АТФБанк», АО «Банк ЦентрКредит»);

- · Средние банки — с долей рынка от 1,0% до 5,0% активов, куда входит Банк;

- · Некрупные банки — с долей менее 1,0%.

Ниже приведены данные по основным финансовым показателям по средним банкам, являющихся конкурентами эмитента по величине собственного капитала по состоянию на 2012 г. (Источник: Комитет по контролю и надзору финансового рынка и финансовых организаций Национального Банка Республики Казахстан) Таблица 2. Рейтинг банков второго уровня по собственному капиталу.

№. | Банки. | млрд. тенге. | Доля рынка, %. |

АО «ТЕМIРБАНК». | 3,80. | ||

АО «АТФБанк». | 3,80. | ||

ДБ АО «Сбербанк». | 3,77. | ||

АО «KASPI BANK». | 3,16. | ||

АО «Цеснабанк». | 2,48. | ||

АО «Евразийский Банк». | 2,13. | ||

АО «Ситибанк Казахстан». | 1,61. | ||

ДБ АО «HSBC БАНК КАЗАХСТАН». | 1,32. | ||

АО ДБ «RBS (Kazakhstan)». | 1,23. | ||

АО «Delta Bank». | 1,08. | ||

ДО АО Банк ВТБ (Казахстан). | 1,07. | ||

Итого 11 средних банков. | 25,4. | ||

Всего по ТОП 5. | 61,7. | ||

Прочие банки. | 12,9. | ||

Итого. | 1 608. | 100,0. |

Пассивные и активные операции банка формируются в зависимости от характера деятельности, связанной с долгосрочным кредитованием целевых проектов частного и государственного секторов.

Пассивные операции, обеспечивающие фондирование Банка, демонстрируют неуклонный рост объемов и имеют стабильную динамику роста.

По состоянию на 2012 год с начала года прирост обязательств банка составил 12% или 50 104 млн. тенге. За 2011 год совокупные обязательства увеличились в сравнении с 2010 годом на 98%, в 2010 году относительно 2009 года прирост составил 28%.

Основной статьей обязательств является привлечение средств на текущие и депозитные счета клиентов, где сохраняется положительная динамика роста с увеличением удельного веса в общих обязательствах с 75% до 89% по состоянию на 2012 г.

Субординированный долг включает в себя субординированные облигации, кумулятивные привилегированные акции и субординированные займы. В 2012 году он составил 16 201 225 млн. тенге, то есть увеличися на 135% в сравнении с 2010 годом. Средства Правительства РК, в свою очередь, сократились на 82% или на 75 201 млн.тенге.

Таблица 3. Состав и структура обязательств.

Обязательства. | 2010 г. | 2011 г. | 2012 г. | Изменения. | |

млн.тенге. | %. | ||||

Средства Правительства РК. | — 75 201. | — 82. | |||

Счета и депозиты банков и пр. фин. Институтов. | |||||

Текущие счета и депозиты клиентов. | |||||

Выпущенные долговые ценные бумаги. | — 9 138 601. | — 52. | |||

Субординированный долг. | |||||

Кредитнвая задолженность по сделкам «Репо». | |||||

Прочие обязательства, в том числе: | |||||

Незаработанная часть страховой премии. | |||||

Прочие кредиторы. | |||||

Дивиденды к уплате. | |||||

Итого обязательства. |

Выпущенные долговые ценные бумаги сократились на 9 138 601 млн. тенге или уменьшились на 52% по состоянию на 2013 год. Текущие счета и депозиты клиентов, которые в 2010 году составляли 119 119 150 млн. тенге в 2012 году увеличились до 342 742 366 млн. тенге или на 188%. Все обязательства АО «Цеснабанк» на 2013 год в общем увеличил на 246 562 040 млн. тенге, что составляет 154% всех обязательств Банка.

В таблице 4 оплаченный уставный капитал дан без учета элиминирования с дочерней компанией АО «Цесна Капитал».

В 2012 году Общим собранием акционеров принято решение об увеличении общего количества акций с 30 млн. штук до 80 млн. штук. В этом же году дополнительно Банком размещено простых акций на сумму 0,9 млрд. тенге, тем самым полностью размещен весь объем объявленных акций в размере 30 млрд. тенге. По состоянию на 2012 г. объявленный уставный капитал составляет 80 000 млн. тенге, из которого 77 500 млн. тенге это прибыль от простых акций и 2500 млн. тенге от привилегированных акций, оплаченный уставный капитал составляет 30 000 млн. тенге, прибыль из которого 27 500 млн. тенге от простых акций и 2500 млн. тенге от привилегированных акций. Неразмещенные акции составляют 50 миллионов штук. Размещение акций производилось на организованном и неорганизованном рынке среди неограниченного круга инвесторов в соответствии с законодательством Республики Казахстан.

Таблица 4. Акционерный капитал.

Объявленные акции, всего В том числе: Простые акции Привилегированные акции. |

|

Оплаченные акции, всего*. В том числе: Простые акции Привилегированные акции. |

|

Неразмещенные акции, всего. | 50 000 шт. |

Выкупленные акции. | Не имеется. |

Уставный капитал в таблице 5 дан с учетом требований уполномоченного органа и без учета элиминирования с дочерней компанией АО «Цесна Капитал».

Таблица 5. Структура уставного капитала.

Структура уставного капитала. | 2010 г. | 2011 г. | 2012 г. | Изменения. | |

млн.тенге. | %. | ||||

Простые акции. | |||||

Привилегированные акции. | |||||

ИТОГО. |

Прибыль от простых акций в 2012 году изменилась с 15 500 млн. тенге до 27 500 млн. тенге или на увеличилась 77% в сравнении 2010 годом. Прибыль от привилегированных акции осталась неизменной.

За три последних года выплаты дивидендов по простым акциям Банка в соответствии с решениями общих собраний его акционеров не производились. По привилегированным акциям за данный период ежегодно производились выплаты в размере 2500 млн. тг. из расчета 100 тенге на 1 привилегированную акцию.

По состоянию на 2013 г. крупными акционерами АО «Цеснабанк» являются:

1. АО «Корпорация «Цесна», основанная в 1988 году как диверсифицированная бизнес-структура. Корпорация является держателем 15,9% простых (голосующих) акций Банка. Предприятия, входящие в Корпорацию, осуществляют деятельность в сферах сельского хозяйства, пищевой промышленности, торговли, управления коммерческой недвижимостью и финансовом секторе.

Рисунок 10 Предприятия Группы.

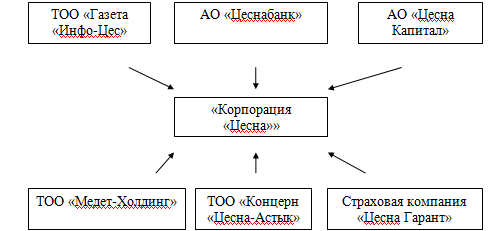

2. АО «Финансовый холдинг «Цесна», основанный в октябре 2012 года. Является держателем 48,9% простых (голосующих) акций Банка. Основным видом деятельности является приобретение акций (долей участия) финансовых организаций, а также управление их акциями (долями участия).

Рисунок 11 Структура акционеров АО «Цеснабанк».

Как видно на рисунке большая часть акций АО «Цеснабанк» находится во владении АО «Финансовый холдинг «Цесна», процент которых составляет 48,9, «Корпорация «Цесна» является обладателем 15,9% пакета акций Банка.

Баланс АО «Цеснабанк» состоит из активов и пассивов, которые показывают тенденцию изменения наличия банковских ресурсов: денежных депозитов, счетов и депозитов, ценных бумаг, инвестиций и т. д.

Счета и депозиты в банках и прочих финансовых институтах на 2012 год составили 13 942 млн. тенге, что меньше на 13 863 млн. тенге по сравнению с 2010 годом. Кредиты, выданные клиентам увеличились на 233 284,8 млн. тенге или на 222%.

Таблица 6. Активы АО «Цеснабанк».

Наименование статей активов. | 2010 г. | 2011 г. | 2012 г. | изменения. | |

млн.тенге. | %. | ||||

Денежные средства и их эквиваленты. | 16 292,3. | 26 557,9. | 19 331,4. | 3039,0. | |

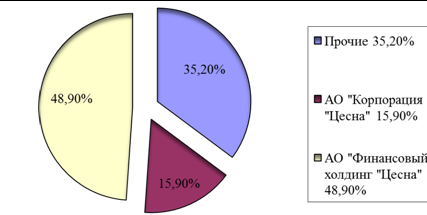

Счета и депозиты в банках и проч. фин. институтах. | 2780… Рост активов в течение 2012 года, главным образом, связан с увеличением ссудного портфеля, прирост которого с начала года составил 10% или 33 008 млн.тенге. млрд.тенге.  Рисунок 12 Динамика совокупных активов АО «Цеснабанк». Динамичное увеличение ссудного портфеля Банка наблюдается с 2009 года, что демонстрирует его удельный вес в общих активах, увеличение с 60% до 75%. Прирост объема ссудного портфеля за 2011 год относительно начала года составил 121%, за 2010 год 46%. Деятельность Банка на рынке ценных бумаг также демонстрирует стабильный темп роста. По состоянию на 2012 г. торговый портфель ценных бумаг составил 51 346 млн. тенге, увеличившись с начала года на 24% или 9 859 млн. тенге, за 2011 год рост составил 233%, за 2010 год — 46%. млрд. тенге.  Рисунок 9 Уставный капитал АО «Цеснабанк». В 2012 году Банк увеличил уставный капитал на 5,0 млрд. тенге. В 2011 году Банк увеличил уставный капитал на 4,8 млрд. тенге до 29,1 млрд. тенге. Служба кредитных рейтингов Standard & Poor’s пересмотрела прогноз по рейтингам казахстанского АО «Цеснабанк» с «негативного» на «стабильный» и подтвердила его долгосрочный кредитный рейтинг контрагента на уровне «В». Одновременно повысила краткосрочный кредитный рейтинг контрагента с «С» до «В» и рейтинг по казахстанской национальной шкале с «kzBB» до «kzBB+». Как отмечается, рейтинговые действия отражают мнение S&P о снижении давления на показатели капитализации «Цеснабанка» (по сравнению с ожидаемым уровнем) вследствие замедления темпов роста его кредитного портфеля в первом полугодии 2012 года. Кроме того, в агентстве считают, что банк поддерживает более высокое качество активов и менее рискованный портфель корпоративных кредитов, чем аналогичные банки. По данным отчетности, направленной в регулирующие органы, на 1 июня 2012 года доля проблемных кредитов (просроченных на 90 и более дней) составляла 3,3% по сравнению с 32% по банковской системе, с учетом показателей реструктурированных банков. Ожидается, что быстрый рост кредитного портфеля банка в течение прошедших двух лет не приведет к существенному ухудшению качества его активов в ближайшие два года. В свою очередь прогноз «стабильный» по рейтингам «Цеснабанка» отражает ожидания того, что в ближайшие 12−24 месяцев банк продемонстрирует замедление темпов роста кредитного портфеля по сравнению с 2010;2011 годами, вследствие чего коэффициенты достаточности капитала не снизятся. Кроме того, не ожидается существенного ухудшения качества активов и полагается, что ликвидность будет поддерживаться на текущем уровне. Между тем, по мнению экспертов S&P, рейтинги банка могут быть понижены в случае возобновления агрессивных темпов роста кредитного портфеля или существенного ухудшения качества активов, вследствие чего коэффициент RAC до корректировок на диверсификацию составит менее 3%. АО «Цеснабанк» занимает 8-е место по размеру активов в банковской системе Казахстана. Согласно данным комитета по контролю и надзору финансового рынка и финансовых организаций Национального банка РК, на 1 июня активы банка составили 514,81 млрд, обязательства — 473,62 млрд, собственный капитал — 41,19 млрд. Нераспределенный чистый доход банка за январь-май 2012 года сложился в сумме 6,2 млрд. По данным KASE, по состоянию на 1 апреля 2012 года АО «Корпорация «Цесна» владеет долей в 58,95% акций банка, АО «НПФ «УларУмiт» — 3,53%, АО «НПФ «Астана» — 1,62%, АО «ОНПФ «Отан» — 1,28%, АО «СК «Евразия» — 1,28%, АО «НПФ «Атамекен» — 1,22%, АО «НПФ «НефтеГаз-Дем» — 0,5%, АО «НПФ «Индустриальный Казахстан» — 0,49%, прочие акционеры — 31,13% акций. |