Риски банковского сектора и их регулирование

Понятие банковских рисков в научной литературе также не имеет единой общепризнанной формулировки. Так, в Большом Экономическом Словаре банковский риск понимается как «опасность потерь, проистекающая из особенностей банковских операций, осуществляемых кредитными учреждениями» Азрилиян, А. Н. Большой Экономический Словарь. М.: Институт новой экономики. 2002. С. 7., тогда как в Финансово-Кредитном… Читать ещё >

Риски банковского сектора и их регулирование (реферат, курсовая, диплом, контрольная)

Риски банковского сектора: сущность, виды и факторы

Банковский сектор экономики представляет собой часть экономики страны, связанной с деятельностью кредитных организаций, имеющих лицензию на проведение банковских операций и предоставляющих банковские услуги на территории этой страны.

Обычно в банковском секторе превалирует роль банков, а доля других кредитных организаций очень мала, поэтому риски банковской отрасли можно с некоторой оговоркой приравнять к совокупности рисков всех банков страны.

Банковская деятельность, как любая коммерческая, подвержена риску, иначе говоря, существует вероятность неопределенности результата банковских операций или, согласно другому определению, вероятность негативных отклонений от поставленной цели.

Понятие банковских рисков в научной литературе также не имеет единой общепризнанной формулировки. Так, в Большом Экономическом Словаре банковский риск понимается как «опасность потерь, проистекающая из особенностей банковских операций, осуществляемых кредитными учреждениями» Азрилиян, А. Н. Большой Экономический Словарь. М.: Институт новой экономики. 2002. С. 7., тогда как в Финансово-Кредитном Словаре — как «опасность недополучения прибыли» Грязнова А. Г. Финансово-Кредитный Энциклопедический Словарь. М.: Финансы и статистика. 2004. С. 32. Несмотря на разность формулировок, можно отметить, что словари вкладывают в определения один и тот же смысл: содержание банковских рисков сводится к неуверенности в успешном завершении банковских операций, иными словами, вероятности отрицательного отклонения, которое повлечёт за собой финансовые и иные потери.

Понимание банковского риска Банком России также соотносится с предыдущими дифинициями: «банковский риск — присущая банковской деятельности возможность понесения кредитной организацией потерь и (или) ухудшения ликвидности вследствие наступления неблагоприятных событий, связанных с внутренними факторами и внешними факторами» Письмо Банка России от 23.06.2004 N 70-Т «О типичных банковских рисках» // СПС «КонсультантПлюс»: Законодательство .

Однако О. И. Лаврушин и Н. И. Валенцева считают, что данные определения лишь отчасти отражают специфику банковского риска. На их взгляд, «банковский риск — это деятельность экономического субъекта в состоянии неопределенности, убежденного в преодолении негативных обстоятельств и достижении высоких результатов». Подобное толкование смещает акцент с неопределённости результатов и опасности потерь на возможность управления такими рисками: предотвращения отрицательных результатов и предвосхищения нежелательных последствий.

Каковы же причины появления банковских рисков? Для того чтобы выяснить ответ на этот вопрос, рассмотрим факторы, образующие риски кредитных организаций и влияющие на их развитие.

К основным внешним причинам образования риска можно отнести состояние и тенденции развития экономики (в частности, уровень инфляции, темпы роста ВВП), внешнюю и внутреннюю политику государства и её потенциальные изменения, денежно-кредитное регулирование Банка России (например, путем изменения процентной учетной ставки), уровень развития конкуренции банков, степень их открытости.

Внутренние факторы связаны с функционированием банка и сводятся к уровню менеджмента, типу рыночной стратегии, способности разрабатывать и продвигать новые банковские продукты, выбору политики, структуры кредитного портфеля, временного риска, квалификации персонала и качеству технологий.

Немаловажен и фактор доверия, который «основан на отношениях между клиентами и кредитными организациями, между коммерческими банками и органом по надзору за ними, также институтами мирового и национального финансового рынка» Воеводская В. О. Регулирование банковских рисков в условиях нестабильности Российской экономики: диссертация кандидата экономических наук: 08.00.10 / Москва 2014. — С.31.

В.О. Воеводская также выделяет оценочные факторы, к которым относит кредитные рейтинги надежности и качества заёмщиков мировых агентств Moody’s, Standard&Poors, Fitch, однако, по нашему мнению, рейтинг есть не что иное, как результат анализа всех перечисленных выше факторов.

Деление банковских рисков в соответствии с перечисленными выше рискообразующими факторами получило название факторного подхода. Тем не менее, в научной литературе не сложилось общего мнения о составе внешних и внутренних рисков.

Так, Е. Жуков и О. Лаврушин к внешним рискам относят политические, экономические, демографические, социальные, географические и иные риски, к внутренним — риски в вспомогательной и основной деятельности, связанные с активами или пассивами банка, с качеством управления и предоставлением финансовых услуг Жуков Е. Ф. Банковское дело: учебник для бакалавров / Е. Ф. Жуков [и др.]; под ред. Е. Ф. Жукова. М.: Юрайт, 2008. С. 434.

Классификация банковских рисков А. Ю. Петровым представлена в таблице 1. К внешним рискам он относит риски операционной среды, а к внутренним рискам — риски управления, риски предоставления финансовых услуг, финансовые риски.

Таблица 1 Классификация банковских рисков.

Группа рисков. | Класс рисков. | Категория рисков. | |

Внешние риски. | Риски операционной среды. | Правовой, экономический, страновой риск, риск конкуренции. | |

Внутренние риски. | Риски управления. | Риски неэффективности организации бизнеса, неэффективности принимаемых решений, неэффективности системы вознаграждения за результаты деятельности, мошенничества, потери деловой активности. | |

Риски предоставления финансовых услуг. | Технологический, операционный, стратегический риски, риск внедрения новых финансовых инструментов. | ||

Финансовые риски. | Рыночный, кредитный, внебалансовые риски, риски ликвидности, риски использования заемного капитала. | ||

Источник: Петров А. Ю. Комплексный анализ финансовой деятельности банка/ А. Ю. Петров, В. И. Петрова, М.: Финансы и статистика, 2007. С. 244.

Ю.И. Коробов в группу внешних рисков включает риски успеха (отраслевой, страновой, процентный, валютный и др.) и риски ликвидности (кредитный и депозитный риски, риски по новым видам деятельности, риск непланируемых кредитов и пр.) Коробов Ю. И. Банковские операции. М.: Магистр: Инфа-М, 2013. С. 412. К внутренним, по его мнению, относятся кадровые риски, риски материально-технического вида, структурно-процессуальные риски.

Наряду с факторным подходом группировки рисков популярными подходами, по словам Л. Н. Тепмана, являются видовой, весовой, системный Тепман Л. Н. Управление банковскими рисками. М.: ЮНИТИ-ДАНА, 2013. С. 71.

Весовой подход подразумевает группировку банковских рисков в соответствии с удельным весом в резервном капитале кредитной организации.

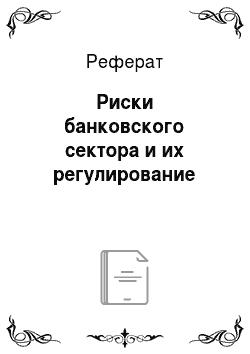

Приверженцами видового подхода являются Грюнинг Х., Брайович Б. С., которые делят все банковские риски на группы финансовых, операционных, деловых и чрезвычайных рисков в зависимости от сферы, где в результате реализации этих рисков кредитные организации понесут убытки (рис.1).

При системном подходе в качестве критерия классификации выступают основные виды деятельности, внутренние и внешние бизнес-процессы. Такой классификации придерживается Банк России, следовательно, и все российские банки.

Для того чтобы получить более полное представление о банковских рисках приведем другие наиболее распространённые критерии их классификации.

По величине риска различают полный, умеренный и низкий риск, в зависимости от характера учета операций — риск по балансовым и забалансовым операциям. По времени возникновения риски делятся на текущие, прошлые и будущие, по сфере и масштабу действия риска — на страновой риск, риск отдельного банка или риск банковской операции. Возможность управления является критерием отнесения банковских рисков к управляемым и неуправляемым, а метод расчета — к частным или комплексным. В зависимости от характера банковского продукта, услуги или операции выделяют риск по забалансовым операциям, кредитный, расчетный, валютный, операционный риски; от степени обеспечения устойчивого развития банка — риск несбалансированной ликвидности, процентный риск, риск потери доходности, потери конкурентоспособности, риски капитальной базы.

Рис. 1. Спектр банковских рисков

Источник: Грюнинг Х. ван, Брайович Братанович С. Анализ банковских рисков. Система оценки корпоративного управления финансовым риском / Пер. с англ.; вступ. сл. д.э.н. К. Р. Тагирбекова. М.: Изд-во «Весь мир», 2007, С. 4.

Официальная точка зрения на классификацию банковских рисков изложена в различных нормативных документах мегарегулятора (табл. 2). Заметим, что формулировки определений одних и тех же банковских рисков, представленных в разных документах, несколько отличаются.

Например, в соответствии с письмом Банка России № 70-Т, кредитный риск — риск появления у банка убытков на основании нарушения, несвоевременного либо неполного выполнения должником финансовых обязательств перед банком согласно оговоренным условиям Письмо Банка России от 23.06.2004 № 70-Т «О типичных банковских рисках» // СПС «КонсультантПлюс»: Законодательство. А согласно письму Банка России № 96-Т, он определяется как вероятность неисполнения контрактных обязательств банком — заемщиком или контрагентом Письмо Банка России от 29.06.11 № 96-Т «О Методических рекомендациях по организации кредитными организациями внутренних процедур оценки достаточности капитала» // СПС «КонсультантПлюс»: Законодательство. Третью формулировку понятия кредитного риска можно найти в указании Банка России 3624-У: «риск, возникающий в связи с вероятностью невыполнения обязательств по договору должником или контрагентом перед банком» Указание Банка России от 15.04.2015 № 3624-У «О требованиях к системе управления рисками и капиталом кредитной организации и банковской группы» // СПС «КонсультантПлюс»: Законодательство .

Таблица 2 Нормативный подход к определению и группировке банковских рисков.

Документ. | Виды банковского риска, определяемые документом. | |

Письмо № 70-Т «О типичных банковских рисках». | Кредитный, страновой, рыночный, фондовый, валютный, процентный, операционный, правовой, стратегический, репутационный риски и риск ликвидности. | |

Письмо № 173-Т «Комплаенс комплаенс-риски банков». | Комплаенс-риск. | |

Письмо № 96-Т «О методических рекомендациях по организации кредитными организациями внутренних процедур оценки достаточности капитала». | Кредитный риск, остаточный риск, рыночный риск, операционных риск, процентный риск банковского портфеля, риск ликвидности, правовой риск, репутационный риск, риск концентрации. | |

Положение № 242-П «Об организации внутреннего контроля в кредитных организациях и банковских группах». | Регуляторный риск, комплаенс-риск. | |

Указание № 3624-У «О требованиях к системе управления рисками и капиталом кредитной организации и банковской группы». | Кредитный риск, остаточный риск, риск концентрации, рыночный риск, операционный риск, риск ликвидности; значимые риски; нефинансовые риски (правовой, регуляторный, стратегический, репутационный риски). | |

Источник: Мирошниченко О. Риски банковского сектора России: оценка современного состояния / О. Мирошниченко // РИСК = Ресурсы, информация, снабжение, конкуренция, 2015. № 3. С. 281.

Кредитный риск возникает не только в связи с предоставлением или получением займов, но и с размещением и привлечением депозитов, учетом векселей, требованиями на получение ценных бумаг, выплатами по банковским гарантиям и закладным, операциями факторинга, сделками с производными финансовыми инструментами, требованиями по аккредитивам, операциями лизинга и др.

Степень кредитного риска по каждой из перечисленных операций определяется в зависимости от назначения ссуды, вида кредита, его размера, срока, порядка погашения, отраслевой принадлежности и размера заемщика, его кредитоспособности, способа обеспечения, степени взаимоотношений банка с клиентом.

Страновой риск — риск изменения настоящих и будущих политических или экономических реалий в государстве в той степени, в которой они могут оказать влияние на способность страны, компаний и других должников исполнять обязательства внешнего долга Коробов Ю. И. Банковские операции. М.: Магистр: Инфа-М, 2013. С. 437.

Данный риск опасен для банков, которые имеют тесные внешнеэкономические отношения, а их клиенты работают с импортными и экспортными операциями. Страновые оценки присваиваются экспортными кредитными агентствами государств — участниц Организации экономического сотрудничества и развития.

Рыночный риск характеризует возможность отрицательного результата отклонения стоимости активов ввиду колебаний процентных ставок, курсов иностранных валют, цен ценных бумаг и товаров Петров А. Ю. Комплексны анализ финансовой деятельности банка/ А. Ю. Петров, В. И. Петрова. — М.: Финансы и статистика, 2007. С. 244.

Рыночный риск делится на валютный, фондовый, товарный и процентный риски.

Товарный риск — размер рыночного риска по товарам, в том числе драгоценным металлам (помимо золота), и деривативам, чувствительным к колебанию цен товаров «О порядке расчета кредитными организациями величины банковского риска» // СПС «КонсультантПлюс»: Законодательство. .

Фондовый риск связан с неблагоприятным изменением цен на фондовые ценности торгового портфеля и деривативы.

Согласно письму Банка России № 96-Т, валютный риск является риском невыгодного для банка изменения курсов иностранных валют или драгоценных металлов по открытым банке позициям в валютах других государств или драгоценных металлах.

Валютный риск состоит из экономического риска (риска изменения стоимости пассивов и активов банка из-за будущей динамики курса), риска перевода (возникает в связи с различиями в учете имущества и его источников в иностранной валюте), риска сделок (неопределенности стоимости в национальной валюте сделки, цена которой определена в другой валюте).

Процентный риск — риск неблагоприятного колебания ставок по активам, обязательствам и забалансовым инструментам кредитной организации Письмо Банка России от 23.06.2004 № 70-Т «О типичных банковских рисках» // СПС «КонсультантПлюс»: Законодательство.. Причинами таких неблагоприятных изменений, с точки зрения О. И. Лаврушина, могут служить отсутствие определенного плана банка при управлении процентным риском, ошибки в управлении банковскими операциями, отсутствие стратегии хеджирования процентных рисков, узкие места планирования и прогнозирования будущего банка, ошибки работников при осуществлении операций.

Риск ликвидности (или несбалансированной ликвидности) — риск, выражающийся в неспособности банка финансировать свою деятельность, иными словами, обеспечивать прирост активов и исполнять обязательства по ходу их возникновения без понесения убытков в неприемлемых для финансовой устойчивости объемах Письмо Банка России от 29.06.11 № 96-Т «О Методических рекомендациях по организации кредитными организациями внутренних процедур оценки достаточности капитала» // СПС «КонсультантПлюс»: Законодательство .

Факторами риска ликвидности являются качество активов и обязательств, степень их сбалансированности по срокам, объемам и валютам, уровень менеджмента в банке, репутация банка.

Качество активов в данном случае характеризуется низкой ликвидностью, которая не позволяет вовремя обеспечить поступление денежных средств, а качество пассивов — возможностью неожиданного досрочного погашения вкладов и депозитов.

Качество управления определяет профессиональность принятия решений как для осуществления операций по-отдельности или при структурировании баланса, так и при управлении разрывами между активами и обязательствами банка. Положительное общественное мнение банка позволит ему получить выгодные условия привлечения и размещения средств в случае нехватки ликвидности.

Стратегический риск отражает умение кредитной организации выбирать прибыльные в перспективе для банка географические и продуктовые сегменты по итогам комплексного исследования будущей операционной среды Петров А. Ю. Комплексный анализ финансовой деятельности банка/ А. Ю. Петров, В. И. Петрова. — М.: Финансы и статистика, 2007. С. 246.

Стратегический риск обусловлен возможностью руководящих органов банка решать стратегические задачи и выполнять долгосрочные планы, а также состоянием информационных и операционных систем, оказывающих влияние на стратегическое планирование.

Операционный риск состоит в умении банка оказывать финансовые услуги прибыльным способом, точнее, строго контролировать издержки, связанные с предоставлением данных услуг. Он характеризует возможность неожиданных потерь вследствие просчетов при проведении операций, умышленных и случайных действий работников, чрезвычайных ситуаций, ошибок аппаратуры и т. д. Там же.

Правовой риск — риск появления у банков убытков из-за нарушения кредитной организацией законодательных и нормативных правовых актов, а также подписанных договоров Воеводская В. О. Регулирование банковских рисков в условиях нестабильности Российской экономики: Диссертация кандидата экономических наук: 08.00.10. — М., 2014. — С.19. Убытки обычно представлены в форме штрафов и административных денежных взысканий, выплат по возмещению ущерба. Правовой риск может привести к появлению риска потери деловой репутации.

Риск потери деловой репутации банком (репутационный риск) — риск потерь в результате уменьшения количества клиентов (контрагентов) из-за возникновения негативного общественного мнения об организации. Он влияет на состав клиентов, объем и структуру операций, цену услуг, а в значит и на финансовые потери банка.

Для выявления данного риска проводится анализ рыночного и общественного мнения о финансовой стабильности банка, способности формировать свой имидж, подверженности банка различным рискам и умения управлять ими, наличия судебных споров Коробов Ю. И. Банковские операции. — М.: Магистр: Инфа-М, 2013. С. 442.

Комплаенс-риск — риск появления у банка убытков из-за нарушения российского законодательства, внутрибанковских документов, обязательных стандартов саморегулируемых организаций, а также вследствие иных мер воздействия надзорных органов Письмо Банка России от 02.11.2007 № 173-Т «Комплаенс и комплаенс-риски банков» // СПС «КонсультантПлюс»: Законодательство .

Риск концентрации — крупный риск, реализация которого может привести к значительным убыткам, способным создать опасность для платежеспособности банка и его способности продолжать свое функционирование Указание Банка России от 15.04.2015 № 3624-У «О требованиях к системе управления рисками и капиталом кредитной организации и банковской группы» // СПС «КонсультантПлюс»: Законодательство .

Рассмотренные ранее риски относятся к рискам, охватывающим экономику отдельного банка. Они связанны с его деятельностью, способностью эффективно распоряжаться проходящими через него денежными потоками. Такие риски являются рисками на микроуровне отношений. В свою очередь, риски на макроуровне отношений не что иное, как «риски банковского сектора, которые связаны с экономикой и политикой страны в целом, её законодательством, системой управления» Лаврушин О. И., Валенцева Н. И. Банковские риски: учебник / коллектив авторов; под редакцией О. И. Лаврушина, Н. И. Валенцевой. — 3-е изд., перераб. и доп. — М.: КНОРУС, 2013. С. 12.

К рискам на макроуровне можно отнести системные риски. Они возникают, потому что, банк изначально включен в огромную сеть межбанковских взаимодействий, рентабельность некой кредитной организации не дает гарантию ей высокой стабильности её операций и твердость позиций на рынке. В качестве «спускового крючка» могут быть частные виды рисков, такие как валютный или кредитный. Под действием эффекта заражения паника может охватить и вполне благополучные банки. Более того, ставшие известными проблемы с одним банком могут служить для потребителей, инвесторов и регулятора сигналом неблагополучия во всей банковской системе Розанова Н. М., Баранов А. А. Риск-менеджмент в современном банковском бизнесе // Terra Economicus. — 2015. Т. 13. № 3. С. 82.

Согласно материалам Международного валютного фонда, Совета по финансовой стабильности и Банка международных расчетов, системным риском является «риск нарушения финансовых услуг, который вызван недостатками всей или части финансовой системы и имеет возможность оказывать большое негативное воздействие на реальный сектор экономики» Воеводская В. О. Регулирование банковских рисков в условиях нестабильности Российской экономики: диссертация кандидата экономических наук: 08.00.10. М., 2014. С. 23.

В нормативных документах Банка России системные риски упоминаются лишь в письме «О системном риске расчетной системы». Там они рассматриваются как риски, возникающие в результате неспособности одного банка отвечать по принятым на себя в системе обязательствам, которая обусловит неспособность большей части или всех участников системы выполнить свои обязательства вовремя Письмо Банка России от 3.05.2011 № 67-Т «О системном риске расчетной системы» // СПС «КонсультантПлюс»: Законодательство. .