Способы осуществления расчетных операций.

Централизованные, межбанковские, внутрибанковские расчеты

Плательщик составляет и передает электронное платежное сообщение в систему БЭСП; 2 — БЭС11, обработав электронное платежное сообщение, либо возвращает отбракованное сообщение клиенту, либо совершает расчет и по проведенному платежу, одновременно передавая электронные сообщения: а — получателю — о зачислении суммы платежа на банковский счет в ОУР; Ь — плательщику — о списании суммы платежа… Читать ещё >

Способы осуществления расчетных операций. Централизованные, межбанковские, внутрибанковские расчеты (реферат, курсовая, диплом, контрольная)

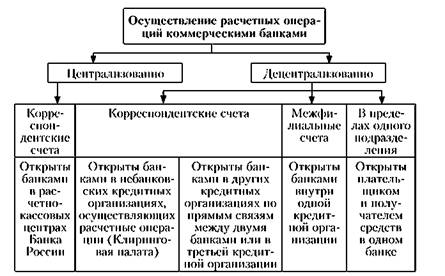

Перечисление средств клиентов со счета на счет могут осуществляться либо по каждой проводимой сделке, либо на основе ряда сделок за определенный период времени путем зачета взаимных требований и обязательств сторон, участвующих в расчетах. В этой связи выделяют клиринговые и валовые расчеты. Они могут использоваться банками как при централизованном перечислении средств через Центральный расчетный центр Банка России, так и в межбанковских и внутрибанковских расчетах и платежах (рис. 7.16).

Централизованные валовые расчеты. БЭСП

Централизованные расчеты через Банк России являются самыми распространенными. Они происходит благодаря тому, что каждая кредитная организация (филиал) но месту своего нахождения имеет корреспондентский счет в подразделении расчетной сети Байка России.

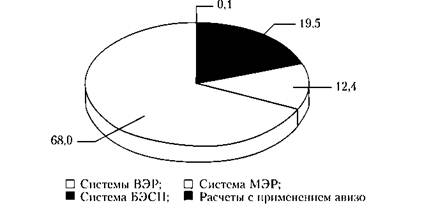

Банк России, являясь оператором собственной платежной системы, координирует и регулирует расчетные отношения в стране. К началу 2011 г. через него проходило более двух третей объема всех платежей страны[1]. Проводились платежи с использованием электронных технологий с подключением всех территориальных учреждений Банка России к системам внутрирегиональных и (или) межрегиональных электронных расчетов (рис. 7.17).

Рис. 7.16. Способы централизованного и децентрализованного осуществления расчетных операций.

Рис. 7.17. Структура объема платежей, проведенных в 2010 г. через платежную систему Банка России, в разрезе систем расчетов (%).

В современных условиях для расчетов используется система валовых расчетов в режиме реального времени (Real Time Gross Settlement, RTGS), которая действует на федеральном уровне централизованно, обеспечивая валовые расчеты в режиме реального времени по срочным платежам для всех участников системы независимо от их территориального расположения. Она представляет собой совокупность способов организации банковских электронных срочных платежей, которая текущим операционным днем производит зачисления (списания) денежных средств по счетам кредитных организаций. Тем самым ускоряются платежи и уменьшаются системные риски в расчетах. Такая система именуется системой банковских электронных срочных платежей (БЭСП). Доля платежей, проведенных через систему БЭСП, в общем количестве платежей, проведенных через платежную систему Банка России, за 2009 г. возросла более чем в 10 раз, за 2010 г. — в 3 раза. Общая сумма таких платежей достигла 127,3 трлн руб. (в 2009 г. — 106,6 трлн руб.)[2].

Для проведения платежей, обмена другой информацией через систему БЭСП используются электронные платежные и электронные служебно-информационные сообщения[3].

Участники системы валовых расчетов в режиме реального времени (подразделения и клиенты Банка России, в том числе кредитные организации и их филиалы, расчетно-клиринговые палаты, деятельность которых связана с обособленным режимом обработки информации, и др.) самостоятельно определяют, как проводить свои платежи в качестве прямых или ассоциированных ее участников.

Прямые участники расчетов (ПУР) включаются в Справочник БИК и имеют возможность использовать все услуги системы БЭСП:

- — устанавливать «экстренный» приоритет осуществления платежей;

- — иметь лимит осуществления платежей;

- — осуществлять платежи с применением режима двустороннего взаимозачета сумм встречных платежей;

- — осуществлять обмен электронными сообщениями с использованием сети SWIFF[4];

- — получать информацию об остатках денежных средств на корреспондентских субсчетах филиалов данной кредитной организации и т. д.

Ассоциированные участники расчетов (АУР) по сравнению с его прямыми участниками могут пользоваться услугой системы БЭСП только через территориальные учреждения, в том числе и по проведению расчетного документа с видом платежа «Срочно». Они не могут воспользоваться управлением ликвидностью и внутридневной очередью отложенных платежей.

Особые участники расчетов (ОУР). Сложившаяся система расчетов выделяет особых участников расчетов, в качестве которых выступают территориальные учреждения Банка России регионов (РКЦ, ГРКЦ). В них сосредоточиваются межбанковские счета прямых участников расчетов и производятся проводки по счетам ассоциированных участников платежей. Активная или пассивная позиция особых участников расчетов отражает суммы платежей (списанных или зачисленных) особыми участниками расчетов ассоциированных участников платежей и обслуживаемых ими прямых участников платежей.

Состояние структуры участников расчетов БЭСП показано на рис. 7.18.

Рис. 7.18. Структура участников системы БЭСП но состоянию на 1 января 2011 г., %[5]

Порядок осуществления расчетов через систему БЭСП включает следующие обязательные этапы (рис. 7.19 и 7.20):

- 1) составление электронного платежного сообщения;

- 2) передача электронного платежного сообщения в систему БЭСП;

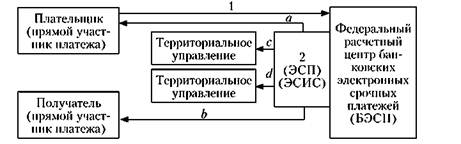

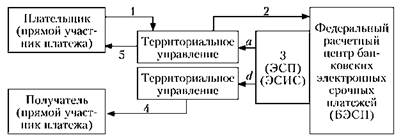

Рис. 7.19. Схема проведения платежей между прямыми участниками расчетов:

- 1 — плательщик составляет и передает электронное платежное сообщение в систему БЭСП; 2 — БЭС11, обработав электронное платежное сообщение, либо возвращает отбракованное сообщение клиенту, либо совершает расчет и по проведенному платежу, одновременно передавая электронные сообщения: а — получателю — о зачислении суммы платежа на банковский счет в ОУР; Ь — плательщику — о списании суммы платежа с банковского счета в ОУР; с, d— в платежные системы Банка России на уровне территориальных учреждений плательщика и получателя — о зачислении либо списании суммы платежа с банковского счета

- 3) прием, обработка электронного платежного сообщения в системе БЭСП;

- 4) осуществление расчета в соответствии с Указанием Банка России от 25 апреля 2007 г. № 1822-У «О порядке проведения платежей и осуществления расчетов в системе валовых расчетов в режиме реального времени Банка России» ;

- 5) прием участниками сообщений об осуществлении расчетов;

- 6) отражение суммы проведенного платежа на банковских счетах участников платежей в обслуживающих территориальных учреждениях Банка России особых участников расчетов датой осуществления расчета.

С момента списания средств через систему БЭСП с банковского счета участника-плательщика в учреждении Банка России платеж считается безотзывным. С момента зачисления средств на банковский счет участника-получателя платежа в учреждении Банка России он считается окончательным. Подтверждается это участником платежа соответствующими электронными служебно-информационными сообщениями. По системе БЭСП частичная оплата расчетного документа не допускается.

Рис. 7.20. Схема проведения платежей между ассоциированными участниками расчетов:

- 1 — плательщик составляет и передаст электронное платежное поручение в платежную систему Банка России на уровне территориальных учреждений; 2 — территориальное учреждение устанавливает возможность проведения платежа и либо возвращает отбракованное сообщение клиенту, либо, обработав электронное платежное сообщение, передает его в систему БЭСП;

- 3— система БЭСП, осуществив расчет по электронному платежному сообщению, одновременно передает электронные платежные и служебно-информационные сообщения: а — в платежную систему Банка России на уровне территориальных учреждений плательщика о списании суммы платежа со счета; (I — в платежную систему Банка России на уровне территориальных учреждений получателя

о зачислении средств на счет; 4 — осуществив расчет и списание суммы платежа, но счету ассоциированного участника платежа, территориальное учреждение получателя составляет и передает ему электронное служебно-информационное сообщение о зачислении суммы платежа на банковский счет Расчетные операции Банка России являются сто основной услугой в системе валовых расчетов в режиме реального времени. Во время их осуществления для удобства работы в одиннадцати часовых поясах страны используется система сеансов, предварительным из которых является сеанс с 1.00 до 2.00 ч, но московскому времени, регулярным — с 2.00 до 21.00 ч и завершающим — с 21.00 до 21.30[6]. Во время сеансов производятся прием и обработка электронных платежей, отражение их суммы по банковским (корреспондентским) счетам (субсчетам) участников, а также составление и передача электронных платежных сообщений и соответствующих электронных служебно-информационных сообщений о списании (зачислении) сумм платежей участнику-плательщику (получателю) платежа. При этом все платежи делятся на платежи на общих основаниях, экстренные и лимитные платежи. Экстренные платежи имеют приоритет исполнения и обычно связаны с реализацией денежно-кредитной политики.

Обработка электронных платежных сообщений в системе БЭСП завершается одним из следующих результатов: «оплачено», «отложено» с помещением во внутридневную очередь или «исключено». Осуществление БЭСП означает переход на качественно новый уровень передачи банковской информации, развитие негосударственных расчетных и клиринговых систем, разработку систем стандартизации и сертификации технологии платежей и создание условий для развития расчетов платежными (пластиковыми) картами.

С 2010 г. БЭСП начала вписываться в формирующуюся систему международных расчетов. В 2011 г. SWIFT уже участвовала в обмене сообщениями при осуществлении расчетов через Центр обработки и расчетов системы БЭСП (табл. 7.2).

Таблица 7.2.

Участники электронного обмена БЭСП.

Название. | Краткая характеристика. |

ЦОиР системы БЭСП. | Центр обработки и расчетов системы БЭСП Банка России. Функциональное подразделение Банка России для управления системой БЭСП Банка России. Взаимодействует с ПУР через Шлюз БЭСП-SWIFT |

ПУР. | Прямые участники расчетов — КО, непосредственно допущенные в систему и взаимодействующие с ней через сеть SWIFT |

При взаимодействии с АС БЭСП по сети SWIFTNet все сообщения отправляются с указанием SWIFT BIC кода получателя — " CBRFRUM2″ (рабочий SWIFT BIC ЦОиР системы БЭСП). Для проверки готовности ПУР к обмену с ЦОиР системы БЭСП по сети SWIFTNet предусмотрена стадия тестирования (в режиме " Test & Training"). Сообщения, отправляемые в сеть SWIFT в тестовом режиме, отправляются с указанием SWIFT BIC кода получателя — «ZYAHRUM0» (тестовый SWIFT BIC ЦОиР системы БЭСП). Взаимодействие ПУР в режиме " Test & Training" происходит со стендом ЦОиР системы БЭСП.

Это дает выход на такие применяемые в мировой практике международные автоматизированные системы межбанковских расчетов, как СЕДЕЛ, «Рейтер монитор сервис», ЭКЮБА, систему управления рисками STREAM и др. Назрела необходимость на международном уровне сформировать специальную межбанковскую координационную группу, которая будет определять оптимальный выбор платежных инструментов, межбанковские правила по безналичным расчетам, разрабатывать межбанковскую систему телерасчетов и внедрять передовой опыт новых электронных систем стран мира.

Сегодня, к примеру, набирает популярность платежная система CLS (так называемая Большая двадцатка), которая представляет собой один расчетный банк — CLS Bank, включающий акционеров из 67 крупных финансовых институтов 17 стран мира. Bank CLS представляет собой платежную систему, в которой идет «платеж против платежа». Расчет по одной валюте проводится исключительно в том случае, если одновременно урегулируется расчет по второй валюте. CLS Bank выступает третьей стороной сделки, которой участники рынка доверяют проведение расчетов. Данный механизм практически полностью устраняет риск потери основной суммы сделки. В результате на долю CLS приходится более 55% всех международных конверсионных операций с иностранной валютой. Банк России на данный момент выступает за включение рубля в систему CLS. Именно присоединение к этой системе сделает рубль полностью конвертируемым. В июле 2011 г. российский банк ВТБ присоединился к клиринговой системе CLS. В октябре 2011 г. Банк России обозначил задачу включения рубля в систему CLS уже в 2012 г. как составную часть политики до 2014 г.

- [1] Бюллетень банковской статистики. 2011. X" 12. С. 137.

- [2] Отчет Банка России за 2011 г.

- [3] Положение Банка России от 25 апреля 2007 г. № 303-П «О системе валовых расчетов в режиме реального времени Банка России» .

- [4] Сообщества всемирных межбанковских финансовых телекоммуникаций

- [5] Годовой отчет Банка России за 2010 г.

- [6] Приказ Байка России от 8 июня 2007 г. № ОД-415 «Об установлении Регламента функционирования системы банковских электронных срочных платежей (система БЭСП)» .