Построение модели и её анализ

Источник: расчеты автора) По вертикальной оси отмечен уровень просрочки в млрд. рублей, по горизонтали отмечено, сколько прошло кварталов с моменты выдачи данного винтажа. Далее, представим, что банк находится в период времени 5 (прошло 5 кварталов с момента выдачи кредитов) и ему нужно сейчас сформировать резервы. Действуя по нынешним нормативам, он сформирует резервы, основываясь на уровне… Читать ещё >

Построение модели и её анализ (реферат, курсовая, диплом, контрольная)

Теоретическое обоснование

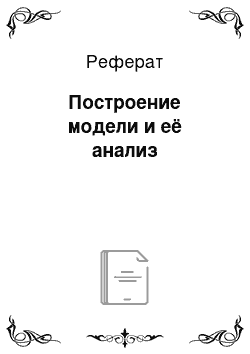

Если построить историческое поведение портфелей с просроченными платежами 90+ дней для разных винтажей одной когорты, то результаты можно представить в виде графика:

График 1. Поведение портфеля просроченных платежей 90+ дней одной когорты разных винтажей.

(Источник: расчеты автора) По вертикальной оси отмечен уровень просрочки в процентах, по горизонтали отмечено, сколько прошло кварталов с моменты выдачи винтажа. По данному графику можно предположить, что уровень просроченной задолженности сначала растет, а затем выходит на более-менее стабильный уровень. Похоже, что уровень просрочки имеет логарифмическую зависимость от времени. Если посмотреть на график, то также можно заметить, что главное отличие винтажей заключается в том, на какой уровень выходит просрочка. Самые высокие винтажи относятся к кризисному времени, соответственно можно предположить, что макроэкономические факторы влияют на высоту винтажа. В этом факте и заключается суть моей модели формирования резервов, которая отличается от текущих моделей тем, что коэффициенты риска даже для одних и тех же активов будут разными в разный период времени. Это делает процесс формирования резервов динамичным, подстраивающимся под изменение экономической ситуации в стране. Чтобы лучше понять преимущества модели, я приведу пример. Как описывалось выше, при нынешних требованиях Центрального Банка РФ к формированию минимального размера резерва под портфели однородных ссуд, банки должны посмотреть на количество активов в каждом портфеле на отчетную дату и умножить на соответствующий коэффициент риска. Представим, что банк выдал кредиты во 2 квартале 2008 года, и мы хотим проследить, как ведет себя портфель с просроченными платежами 90+ дней из когорты LTV? 70 и PTI? 50. Графически это можно представить следующим образом:

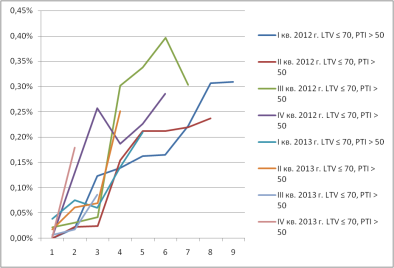

График 2. Поведение портфеля с категорией? 70 и PTI? 50, выданного во II квартале 2008 года с просроченными платежами 90+ дней, кризисный сценарий.

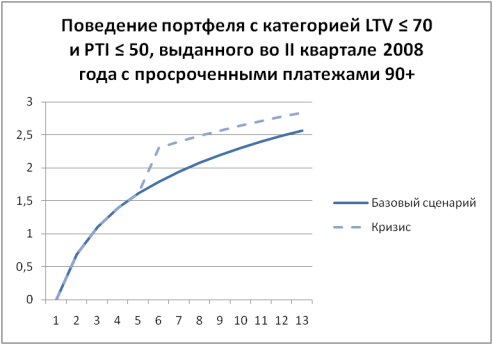

(Источник: расчеты автора) По вертикальной оси отмечен уровень просрочки в млрд. рублей, по горизонтали отмечено, сколько прошло кварталов с моменты выдачи данного винтажа. Далее, представим, что банк находится в период времени 5 (прошло 5 кварталов с момента выдачи кредитов) и ему нужно сейчас сформировать резервы. Действуя по нынешним нормативам, он сформирует резервы, основываясь на уровне просроченной задолженности сейчас, и просто будет ждать шестого периода, чтобы заново посмотреть на уровень просроченной задолженности. Теперь предположим, что у экономики этой страны есть два варианта развития событий — по базовому сценарию или по кризисному. Как было проиллюстрировано выше на эмпирических данных, в кризисный период уровень просроченной задолженности выше, по сравнению с базовым периодом. Если предположить, что кризис оказался сильным и уровень просроченных платежей вырос значительно, то резервов, сформированных в прошлом периоде, может не хватить на покрытие потерь в шестом периоде и кредитная организация может столкнуться с серьезными проблемами. На мой взгляд, именно статичность коэффициентов риска во времени является одной из главной проблем текущей системы формирования резервов. Ведь даже самые «безопасные» активы в период кризиса рассматриваются инвесторами, как более рискованные, соответственно должен поменяться их коэффициент риска при подсчете резервов, а при текущих нормах регулирования они не меняются. В своей модели, я предлагаю решить эту проблему путем моделирования поведения каждого портфеля активов. Если, в предыдущем примере, мы вернемся к пятому периоду времени и предположим, что есть предпосылки к кризисному периоду, то есть его ожидают, то кредитная организация может смоделировать поведение своего портфеля в кризисный период, и увидеть, что ожидаемый уровень просрочки гораздо выше, чем при базовом сценарии. Тогда она может сформировать большее количество резервов сейчас, что позволит ей спокойнее пережить кризисный период. Однако, как было показано Paul S. Calem и др. в (2001) в работе «Risk-based Capital Requirements for Mortgage Loans», некоторые активы имеют завышенный коэффициент риска при подсчете резервов, относительно их уровня кредитного риска. Это приводило к тому, что банки держали слишком много капитала. Такая ситуация присутствует в моей модели. Чтобы это показать, предположим, что экономика страны ожидает бум.

График 3. Поведение портфеля с категорией? 70 и PTI? 50, выданного во II квартале 2008 года с просроченными платежами 90+ дней, экономический бум.

(Источник: расчеты автора) расчет резерв ипотечный ссуда Предположим, что во время экономического бума в стране, платежеспособность должников возрастает, и поэтому уровень просроченных платежей ниже, чем во время базового периода. Тогда, если кредитная организация будет формировать резервы, и не посмотрит на ожидаемое поведение портфеля, то она может оставить больше капитала под резервы, чем это необходимо. Данный пример наглядно иллюстрирует тот факт, что умение предсказывать поведение портфеля просроченных платежей, и рассчитывать количество резервов, основываясь на этой информации, может помочь улучшить экономическую деятельность кредитной организации.

Проанализировав процесс формирования резервов под ипотечные ссуды в России Положение ЦБ РФ № 254-П от 26.03.2004, я выяснил, что Центральный Банк РФ разделяет степень рискованности ссуды на два параметра: LTV и то, насколько долго платежи по кредиту находятся в просроченном состоянии. Для подсчета необходимого капитала по одиночной ссуде, банки должны использовать параметр LTV как меру риска, в то время как, если посмотреть на таблицу Центрального Банка РФ для формирования минимального размера резервов по портфелю однородных ссуд, то можно заметить, что коэффициенты риска связанны только с тем, насколько долго платежи по кредиту находятся в просроченном состоянии (без просроченных платежей, с просроченными платежами 1−30 дней, с просроченными платежами 31−90 дней, с просроченными платежами 91−180 дней, с просроченными платежами 180+ дней), и никак не зависят от двух других параметров риска портфеля — показателями LTV и PTI. На мой взгляд, это является недостатком, ведь эта информация может помочь сформировать правильное количество резервов, ведь логично предположить, что по более рискованному портфелю ипотечных кредитов (высокое соотношение кредита к залоговой стоимости и высокое соотношение платежей к доходу) уровень просроченных платежей в любой кагорте будет выше. В своей модели я попробовал включить все имеющееся в моем распоряжении риск параметры, чтобы полученные коэффициенты риска максимально точно отражали уровень кредитного риска портфеля.

Чтобы получить прогнозируемое поведение портфелей с кредитами с просроченной задолженностью 90+ дней, я использую регрессионный анализ. У меня есть несколько способов задать уравнение регрессии, и в данной работе я рассмотрю каждый способ, а потом сравню полученные результаты. Однако, для начала, рассмотрим переменные, которые, возможно, влияют на уровень просроченной задолженности.

Самой логичной переменной, на мой взгляд, является уровень безработицы в стране, ведь если человек теряет работу, то единственный способ, как он может продолжать выплачивать по кредиту — это из своих сбережений. А многие люди, взявшие ипотечный кредит, часто тратят свои сбережения на покрытие «залога», ведь большинство кредитов имеют отношение кредита к залоговой стоимости меньше 100%. Поэтому безработица является важным фактором при моделировании уровня просроченных платежей. В своей работе «Risk-based Capital Requirements for Mortgage Loans» PaulS. Calem включил в модель переменную «уровень безработицы» и получил, что она значимая. Данные по уровню безработицы в России я нашел на сайте Федеральной службы государственной статистикиhttp://www.gks.ru и они представлены в виде отношения числа безработных к рабочей силе. Так как в своих данных я смотрю поведение портфеля просроченной задолженности поквартально, то и данные по уровню безработицы я взял среднеквартальные. Из — за того, что последний имеющийся у меня в распоряжении винтаж — это 4 квартал 2103 года, а данные по его поведению за 3 квартала — то последнее значение уровня безработицы, которое я использовал — это 3 квартал 2014 года. Соответственно, я использовал 30 значений (со 2 квартала 2007 года по 3 квартал 2014 года). Среднее значение среднеквартального уровня безработицы за этот период — 6, 72%, со стандартным отклонением в 0, 98%.

Как было затронуто выше, сбережения могут служить «подушкой безопасности» для должников, которые могут, например, получать заработную плату с задержкой, или временно потерять работу. Сбережения также могут позволить не прекращать выплаты по ипотечному кредиту, если человека понизили в должности, или просто снизили уровень заработной платы. Данные по уровню сбережений я нашел на сайте Федеральной службы государственной статистикиhttp://www.gks.ru и они представлены в млрд. рублей. По причинам, описанным выше, я взял среднеквартальные значения сбережений населения на период со 2 квартала 2007 года по 3 квартал 2014 года (30 значений). Среднее значение среднеквартального уровня сбережений за этот период — 20 358, 9 млрд. рублей со стандартным отклонением в 403, 7 млрд. рублей.

Следующая переменная является важным показателем экономической ситуации в стране — уровень реальной заработной платы. Альтернативным вариантом является включение номинальной заработной платы и инфляции в стране, однако это может привести к усложнению модели. Уровень реальной заработной платы показывает, насколько сильно инфляция воздействует на доход домохозяйств. Логично предположить, что любой должник будет сначала удовлетворять свои потребности в еде и проживании, а потом уже обслуживать долг, и если инфляция «съедает» большую часть дохода, то шансы перестать платить по ипотечному кредиту возрастают. Данные по уровню реальной заработной платы я нашел на сайте Федеральной службы государственной статистикиhttp://www.gks.ru и они представлены в рублях. По причинам, описанным выше, я взял среднеквартальные значения реальной заработной платы на период со 2 квартала 2007 года по 3 квартал 2014 года (30 значений). Среднее значение среднеквартальной реальной заработной платы за этот период — 27 493 рублей, со стандартным отклонением в 3089, 9 рублей.

При поиске переменной, которая способна объяснить уровень просроченной задолженности по кредиту, нужно принимать в расчет не только за счет чего должник будет платить, но и сколько ему надо платить. Логично предположить, что чем больше процентные платежи, тем больше вероятность, что в какой-то момент времени он не сможет заплатить такую сумму. Всвоейработе «Risk-basedCapitalRequirementsforMortgageLoans» PaulS. Calemвключилпеременную"процентная ставка, по которой был выдан кредит" в модель, и получил, что она значимая. Данные, по средневзвешенной процентной ставке, под которую выдавались ипотечные кредиты я взял из файла «Сведения о ЖК, предоставленных кредитными организациями физическим лицам-резидентам в рублях», скаченного с сайта Центрального Банка РФДанные с сайта http://www.cbr.ru/ и они представлены в виде средневзвешенной годовой ставки в процентах. Я взял среднеквартальные значения за нужный мне период и оказалось, что среднее значение средневзвешенной процентной ставки за этот период — 13, 1% со стандартным отклонением в 0, 98%. Также, я предполагал, что ставка по ипотечному кредиту фиксированная, поэтому она равна на протяжении всех 16 кварталов в одном винтаже.

Как было сказано выше, данные, которые имеются у меня в наличии, захватывают различные периоды бизнес циклов (рецессия, восстановление и спокойный периоды), поэтому, я решил ввести фиктивные переменные для каждого из этих периодов, чтобы повысить объясняющую способность моей модели. Для того, чтобы понять границы каждого периода, я решил использовать финансовый индекс ММВБ в качестве «прокси» состояния экономики Данные с сайта http://ru.investing.com/. Из графика (см приложение1) видно, что спокойной периоды — это 2007 год, первые два квартала 2008 года, третий квартал 2011 года и далее. Период рецессии — третий и четвертый кварталы 2008 года, первые три квартала 2009. На период восстановления приходится конец 2009 года — конец 2011 года.

Более того, построенные по эмпирическим данным графики уровня просроченных платежей, заставили меня задуматься над тем, что они имеют логарифмическую зависимость от времени. Для того, чтобы «поймать» эту взаимосвязь в своей модели, я включил переменную логарифм времени. Эта переменная была получена путем взятия логарифма от номера квартала с момента выдачи винтажа.

Очень часто, в экономических моделях используют не абсолютный уровень переменных, а их темп роста. Это связанно с тем, что это помогает устранить некоторые проблемы, связанные с регрессионным анализом, поэтому я решил создать переменные для темпа роста безработицы, уровня реальной заработной платы и просроченной задолженности 90+ дней. Среднее значения темпа роста безработицы: 0, 28% со стандартным отклонением в 12, 12%, а среднее значение темпа роста реальной заработной платы: 1, 69% со стандартным отклонением в 8, 34%. Однако, их использование не способствовало улучшению прогнозирующей силы модели, а наоборот, ухудшило ее (см. приложение2), поэтому далее я использую абсолютные значения своих переменных.

Перед тем, как использовать эти переменные вместе в одной модели, нужно удостовериться, что между ними нет высокого уровня корреляции, иначе их использование приведет к мультиколлиниарности, что способствует получению неэффективных оценок коэффициентов. Построив матрицу корреляции (см. приложение 3), я заметил, что наибольшее значение между переменными «уровень безработицы» и «уровень реальной заработной платы» составляет -0, 3291. Это считается высокой корреляцией, но в рамках допустимых значений, поэтому я использовал эти переменные вместе в одной регрессии.