Информационная база проведения финансовой оценки

Данные баланса позволяют оценить соответствие структуры имущества и структуры источников финансирования предприятия. Балансовая стоимость внеоборотных активов предопределяет величину собственных источников финансирования и долгосрочных обязательств в пассиве баланса. Если их суммарная величина меньше стоимости внеоборотных активов, это говорит о финансовой неустойчивости и необходимости либо… Читать ещё >

Информационная база проведения финансовой оценки (реферат, курсовая, диплом, контрольная)

Информационной базой анализа финансового состояния предприятия является бухгалтерская (финансовая) отчетность. Она выражает единую систему данных об имущественном и финансовом положении предприятия и о результатах его хозяйственной деятельности и формируется по регистрам бухгалтерского учета по установленным формам.

Исходя из международной практики, под финансовой отчетностью понимают совокупность всех отчетов и финансовую информацию, подпадающую под анализ или аудит: балансы, отчеты о прибылях и убытках (или аналогичный отчет), отчеты об использовании фондов и пояснения к ним.

В последние годы происходит значительное сокращение бухгалтерской отчетности и сближение ее по составу и содержанию с отчетностью западных компаний, регламентированной директивами Совета Европейских сообществ.

Годовая отчетность казахстанских предприятий состоит из:

- 1. Бухгалтерского баланса

- 2. Отчета о доходах и расходах

- 3. Отчета об изменении в собственном капитале

- 4. Отчета о движении денег

Бухгалтерскую (финансовую) отчетность обязаны составлять все предприятия и организации, осуществляющие предпринимательскую деятельность и являющиеся юридическими лицами, независимо от формы собственности.

Информация, содержащаяся в бухгалтерской отчетности, необходима для принятия решений собственниками, менеджерами предприятия, а также его контрагентами. Опираясь на отчетность, пользователи могут получить представление о четырех аспектах деятельности предприятия:

- — имущественное и финансовое положение предприятия с позиции долгосрочной перспективы (то есть насколько устойчиво данное предприятие, является ли стратегически выгодным вкладывать в него средства и иметь контрагентные отношения);

- — финансовые результаты (то есть прибыльно или убыточно работает предприятие в среднем);

- — изменения в капитале собственников (то есть изменение чистых активов предприятия за счет всех факторов, включая внесение капитала, его изъятие, выплату дивидендов, формирование прибыли или убытка);

- — ликвидность предприятия (то есть наличие у него свободных денежных средств как важнейшего элемента стабильной текущей работы в плане ритмичности расчетов с контрагентами).

Первый аспект деятельности находит отражение в Бухгалтерском балансе: активная сторона баланса дает представление об имуществе предприятия, пассивная — о структуре источников его средств.

Второй аспект представлен в Отчете о прибылях и убыткахвсе доходы и расходы (затраты) предприятия за отчетный период в определенных группировках приведены в этой форме. Рассматривая форму в динамике, можно понять, насколько эффективно в среднем работает данная компания.

Третий аспект отражается в Отчете о движении капитала, где показано движение всех компонентов собственного капитала: уставного и добавочного капиталов, резервного фонда, других фондов, прибыли и другие.

Четвертый аспект отражается в Отчете о движении денежных средств. Для ритмичности расчетов с кредиторами важна не прибыль, а наличие денежных средств в требуемых объемах и в нужное время.

Последняя форма наиболее сложна для составления, наряду с балансом и отчетом о прибылях и убытках, она как раз и образует минимальный набор отчетных форм, рекомендуемый к публикации международными стандартами бухгалтерского учета. Все другие формы отчетности формируются компанией по ее усмотрению, рассматриваются как приложения к основной отчетности и составляются в произвольной форме — в виде таблиц, пояснительной записки, аналитического раздела годового отчета или пояснений к основным отчетным формам.

Бухгалтерская отчетность предприятия должна включать показатели деятельности всех филиалов, представительств и других подразделений (включая выделенные на отдельные балансы). По каждому числовому показателю бухгалтерской отчетности, кроме отчета, составленного за первый отчетный период, должны быть приведены данные минимум за два года — отчетный и предшествующий отчетному.

Для обеспечения достоверности данных бухгалтерского учета и отчетности предприятия обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

Бухгалтерский баланс включает числовые показатели в неттооценке, то есть за вычетом регулирующих величин, которые должны раскрываться в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках. Поэтому в бухгалтерском балансе данные о нематериальных активах, основных средствах показываются по остаточной стоимости.

В пояснительной записке к бухгалтерской отчетности приводится дополнительная информация: об изменениях в основных средствах, материальнопроизводственных запасах, о доходах и расходах, о событиях после отчетной даты и условных фактах хозяйственной деятельности и т. д.

Информацию о соответствующих данных рекомендуется включать в пояснительную записку в виде отдельных разделов. В данной записке подлежат раскрытию показатели статей, по которым в бухгалтерском балансе и отчете о прибылях и убытках показываются прочие активы, прочие дебиторы и кредиторы, иные обязательства, отдельные виды прибылей и убытков в случае их существенности. В пояснительной записке следует привести краткую характеристику деятельности предприятия по ее видам (текущий, инвестиционной и финансовой).

Целесообразно включение в пояснительную записку данных о динамике финансово-экономических показателей работы предприятия за ряд лет, описаний будущих капитальных вложений, инновационных и экономических мероприятий и другой информации, интересующей возможных пользователей бухгалтерской отчетности.

Для составления бухгалтерской отчетности отчетной датой считается последний календарный день отчетного периода. При составлении бухгалтерской отчетности за отчетный год отчетным годом является календарный год с 1 января по 31 декабря включительно.

Каждая составляющая часть бухгалтерской отчетности должна содержать следующие данные: наименование; указание отчетной даты или отчетного периода, за который составлена бухгалтерская отчетность; наименование организации с указанием ее организационно-правовой формы; формат представления числовых показаний бухгалтерской отчетности.

Бухгалтерская отчетность составляется в тысячах рублей. Организации, имеющие большие объемы оборотов товаров, обязательств, могут составлять отчетность в миллионах рублей.

В бухгалтерской отчетности не должно быть подчисток и помарок. В случае исправления ошибок делаются соответствующие оговорки за подписями лиц, подписавших отчетность. Бухгалтерская отчетность подписывается руководителем и главным бухгалтером организации.

Достоверность информации годовой бухгалтерской отчетности отрытого акционерного общества подлежит обязательному аудиту и подтверждается аудитором (аудиторской фирмой), имеющим лицензию на осуществление аудиторской деятельности.

При составление бухгалтерской отчетности следует иметь в виду, что учетный процесс на предприятии осуществляется исходя из Национальных стандартов финансовой отчетности № 2 Предприятие должно выбирать и применять учетную политику таким образом, чтобы ее бухгалтерская отчетность соответствовала всем основным требованиям нормативно-правовых актов РФ по бухгалтерскому учету.

Анализ финансового состояния предприятия начинается с изучения бухгалтерского баланса, его структуры, состава и динамики.

Бухгалтерский баланс — один из основных документов бухгалтерской (финансовой) отчетности предприятия. В нем отражается стоимостной состав имущества и источников его финансирования на первое число отчетного периода и первое число следующего за ним периода.

Бухгалтерский баланс предприятия состоит из двух частей. В первой части показываются активы, во второй — пассивы предприятия. Обе части всегда сбалансированы: итоговая сумма строк по активу равна итоговой сумме строк по пассиву. Соблюдение принципа равновесия является важным внешним признаком правильного бухгалтерского баланса.

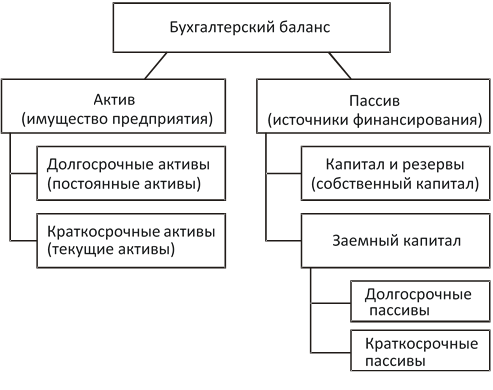

Строение бухгалтерского баланса таково, что основные части баланса (актив и пассив) и их статьи сгруппированы определенным образом (Рисунок 1). Это необходимо для выполнения аналитических исследований и оценки структуры актива и пассива.

Под активами баланса обычно понимают имущество (ресурсы предприятия), в которые инвестированы деньги. Статьи актива располагают в зависимости от степени ликвидности (подвижности) имущества, то есть от того, насколько быстро данный вид актива может приобрести денежную форму. Разделы актива баланса строятся в порядке возрастания ликвидности (Рисунок 1).

[Введите текст].

Рисунок 1. Структура бухгалтерского баланса.

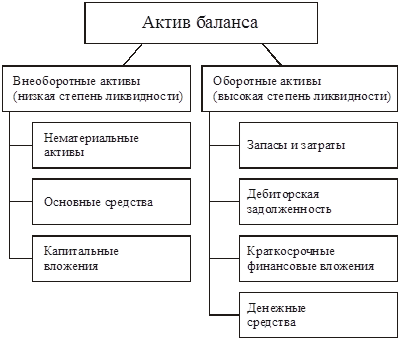

Данные актива баланса позволяют оценить соотношение долгосрочных и краткосрочных активов в составе имущества.

Долгосрочные активы являются неликвидными активами — это часть имущества, оборачивающаяся в течение длительного периода времени (более 1 года), при этом превращение стоимости этой группы активов в денежные средства происходит по частям. С финансовой точки зрения данные активы еще называют немобильными.

Рисунок 2. Структура активности баланса.

Пассив баланса (Рисунок 2) отражает источники финансирования средств предприятия, сгруппированные на определенную дату по их принадлежности и назначению. Пассив показывает:

- — величину средств (капитала), вложенных в хозяйственную деятельность предприятия;

- — степень участия в создании имущества организации.

Для аналитических исследований и оценки структуры все обязательства группируются по следующим признакам:

- 1. Юридической принадлежности:

- — обязательства перед собственниками (собственный капитал);

- — обязательства перед третьими лицами — кредиторами, банками и т. п. (заемный капитал).

- 2. Срочности возврата обязательств:

- — средства длительного пользования;

- — средства краткосрочного пользования.

[Введите текст].

Рисунок 3. Структура пассива баланса.

Данные пассива баланса позволяют оценить соотношение источников финансирования имущества, различающихся по единственному признаку: собственные или заемные, которые в свою очередь делятся на долгосрочные и краткосрочные. Здесь возникает вопрос: каково рациональное соотношение этих источников.

Многие экономисты считают, что чем больше собственных источников финансирования, тем устойчивее финансовое положение предприятия. Есть и противоположная точка зрения: предприятие должно иметь как можно меньше собственного капитала и как можно больше использовать в своей деятельности заемные источники. Тогда прибыль по отношению к собственному капиталу (то есть рентабельность собственного капитала) будет высокой, а это один из важных показателей инвестиционной привлекательности предприятия.

Вопрос о рациональном соотношении собственных и заемных источников финансирования для конкретного предприятия может быть решен только исходя из его условий работы, состава имущества и других обязательств. Главное, чем определяется принятие решений о структуре источников финансирования — соответствие структуры источников структуре имущества.

Данные баланса позволяют оценить соответствие структуры имущества и структуры источников финансирования предприятия. Балансовая стоимость внеоборотных активов предопределяет величину собственных источников финансирования и долгосрочных обязательств в пассиве баланса. Если их суммарная величина меньше стоимости внеоборотных активов, это говорит о финансовой неустойчивости и необходимости либо сокращения стоимости внеоборотных активов, либо увеличения соответствующих им источников финансирования.

Предприятие, находящееся в нормальном финансовом состоянии, имеет суммарную величину собственного капитала и долгосрочных обязательств, превышающую стоимость внеоборотных активов. Положительная разницаэто собственные оборотные средства, которые предназначены для частичного финансирования оборотных активов. Остальная стоимость оборотных активов финансируется за счет краткосрочных займов и кредитов, а также кредиторской задолженности.

Данные баланса позволяют также оценить платежеспособность предприятия на каждую отчетную дату. Простое сопоставление стоимости оборотных активов с величиной краткосрочных долгов дает представление о «запасе прочности» предприятия по платежеспособности. Ликвидные оборотные активы, превращенные в деньги, являются средством для погашения краткосрочных долгов. Если оборотные активы и краткосрочные долги одинаковы по сумме, предприятие нельзя считать платежеспособным, так как погасив долг, оно вынуждено будет приостановить свою деятельность из-за отсутствия минимально необходимых для ее продолжения запасов. Поэтому отношение оборотных активов к краткосрочным обязательствам (коэффициент текущей ликвидности), обязательно должно быть больше единицы.

Данные баланса позволяют оценить действующие на предприятии условия расчетов с дебиторами и кредиторами и их финансовые последствия. Если балансовые остатки дебиторской задолженности превышают балансовые остатки кредиторской задолженности, это говорит о том, что дебиторы платят реже, чем предприятие должно платить кредиторам, то есть оборачиваемость дебиторской задолженности в днях превышает оборачиваемость кредиторской задолженности в днях.

Сам по себе факт превышения дебиторской задолженности над кредиторской способствует росту платежеспособности предприятия, но одновременно влияет на увеличение потребности в собственных оборотных средствах. В зависимости от уровня платежеспособности и обеспеченности собственными средствами, этот факт может быть благоприятным или неблагоприятным для финансового состояния предприятия.

Таким образом, бухгалтерский баланс является основным источником информации, с помощью которого широкий круг пользователей может оценить финансовое положение предприятия.

Отчет о доходах и расходах содержит сравнение суммы всех доходов предприятия от продажи товаров и услуг или других статей доходов и поступлений с суммой всех расходов, понесенных предприятием для поддержания его деятельности за период с начала года. Результатом данного сравнения является балансовая прибыль или убытки за период.

Для внешних пользователей, например, для инвесторов отчет о прибылях и убытках во многих отношениях документ более важный, чем баланс предприятия, так как в нем содержится динамическая информация о том, каких успехов достигло предприятие в течение года и за счет каких факторов, каковы масштабы его деятельности. Отчет о прибылях и убытках дает представление о тенденциях развития предприятия, его финансовых и производственных возможностях не только в прошлом и настоящем, но и в будущем.

По статье «Выручка от реализации товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей)» указывается поступившая на счета предприятия в банках либо в кассу выручка.

Показатель «Себестоимость реализации товаров, продукции, работ, услуг» содержит информацию о сумме расходов, понесенных предприятием на производство продукции (работ, услуг). Эти расходы включают в себя стоимость сырья и материалов, рабочей силы, топлива, энергии и т. д.

Показатель «Валовая прибыль» определяется как разница между выручкой от реализации и себестоимостью (затратами на производство). Валовая прибыль характеризует результат производственной деятельности.

По статье «Коммерческие расходы» отражается затраты по сбыту, относящиеся к реализованной продукции (работам, услугам).

По статье «Управленческие расходы» отражаются затраты на содержание органов управления, административных зданий и оборудования.

Показатель «Прибыль (убыток) от продаж» определяется как разница между валовой прибылью и торгово-административными расходами. Прибыль (убыток) от продаж позволяет оценить эффективность расходов по управлению и сбыту продукции.

По статьям «Проценты к получению» и «Проценты к уплате» отражаются суммы, причитающиеся в соответствии с договорами к получению дивидендов, процентов по облигациям; суммы, подлежащих к уплате процентов по кредитам и т. д.

По статьям «Прочие операционные доходы» и «Прочие операционные расходы» отражаются данные по операциям, связанным с движением имущества предприятия. К ним относятся: реализация основных средств и прочего имущества, списание основных средств с баланса по причине морального износа, сдача имущества в аренду. Кроме того, в составе операционных доходов и расходов отражаются результаты переоценки имущества и обязательств, стоимость которых выражена в иностранной валюте (курсовые разницы).

По статье «Внереализационные доходы» отражается кредиторская задолженность, по которой срок исковой давности истек; присужденные или признанные должником штрафы, пени, неустойки и другие виды санкций за нарушение договоров; прибыль прошлых лет, выявленная в отчетном году и др.

По статье «Внереализационные расходы» показываются суммы уценки производственных запасов, готовой продукции и товаров; убытки от списания дебиторской задолженности, по которой срок исковой давности истек; присужденные или признанные предприятием штрафы, пени, неустойки и другие.

Показатель «Прибыль (убыток) до налогообложения» определяется как разница между прибылью от продаж и результатом по операционным и внереализационным операциям.

По статье «Налог на прибыль» показывается сумма налога на прибыль, исчисленная предприятием и подлежащая перечислению в бюджет.

Показатель «Чистая прибыль» отражает остающуюся у предприятия после уплаты налогов прибыль. Часть прибыли идет на выплату дивидендов, а часть остается на предприятии (нераспределенная прибыль) и может быть реинвестирована в производство. Чистая прибыль является важнейшим показателем деятельности предприятия и его стабильности.

Таким образом, отчет о прибылях и убытках позволяет оценить финансовые результаты деятельности предприятия, то есть как формируется прибыль, какие факторы на нее влияют. Эта информация важна не только для руководства предприятия, но и внешним пользователям (инвесторам, кредиторам и др.) для принятия соответствующих решений.