Совершенствование методов оценки кредитоспособности заемщиков.

Некоторые пути решения проблемы невозвратов кредитов

В условиях постоянного ужесточения конкуренции и, как следствие, сокращения доходности, банки вынуждены искать пути сокращения операционных расходов и минимизации рисков. Они стремятся создать наиболее совершенные механизмы или, образно говоря своеобразный конвейер, состоящий из определенного количества сотрудников, взаимодействующих с заемщиками и между собой по определенным четко обозначенным… Читать ещё >

Совершенствование методов оценки кредитоспособности заемщиков. Некоторые пути решения проблемы невозвратов кредитов (реферат, курсовая, диплом, контрольная)

Определение кредитоспособности заемщика является неотъемлемой частью работы банка по определению возможности выдачи кредита.

В условиях постоянного ужесточения конкуренции и, как следствие, сокращения доходности, банки вынуждены искать пути сокращения операционных расходов и минимизации рисков. Они стремятся создать наиболее совершенные механизмы или, образно говоря своеобразный конвейер, состоящий из определенного количества сотрудников, взаимодействующих с заемщиками и между собой по определенным четко обозначенным правилам и алгоритмам. В число таких алгоритмов входят методики анализа заявок и принятия решений о выдаче кредита.

Одним из вариантов решения этой задачи является применение алгоритмов, методом автоматического анализа данных, т. е. отнесения какого-либо потенциального заемщика к одному из заранее известных классов (давать / не давать кредит). Такого рода задачи с большим успехом решаются одним из методов DataMining — при помощи «деревьев решений». Получаемая модель — это способ представления правил в иерархической, последовательной структуре, где каждому объекту соответствует единственный узел, дающий решение. [16, 17].

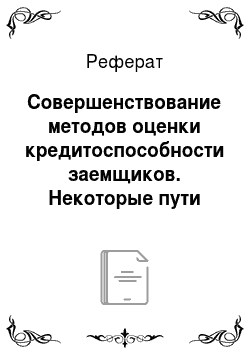

Сущность этого метода заключается в следующем. На основе данных за прошлые периоды строится дерево (см. Рисунок 3).

Рисунок 3. Пример дерева решений.

При этом класс каждой из ситуаций, на основании которых строится дерево, заранее известен. В нашем случае следует знать, были ли возвращены основная сумма долга и проценты и не было ли просрочек в платежах. При построении дерева все известные ситуации обучающей выборки сначала попадают в верхний узел, а потом распределяются по узлам, которые в свою очередь также могут быть разбиты на дочерние узлы. Критерий разбиения — это различные значения какого-либо входного фактора. Для определения поля, по которому будет происходить разбиение, используется показатель, называемый энтропия, или мера неопределенности. Выбирается то поле, при разбиении по которому устраняется больше неопределенности. Неопределенность тем выше, чем больше примесей (объектов, относящихся к различным классам) находятся в одном узле. Энтропия равна нулю, если в узле будут находиться объекты, относящиеся к одному классу.

Полученную модель используют при определении класса (давать / не давать кредит) вновь возникших ситуаций (поступила заявка на получение кредита).

При значительном изменении текущей ситуации на рынке дерево можно перестроить, т. е. адаптировать к существующей обстановке.

Используя такой подход, можно устранить недостатки скоринговой системы оценки кредитоспособности.

Дальнейшие усовершенствования модели оценки кредитоспособности физического лица на основе технологии интеллектуального анализа данных DataMining (с использованием деревьев решений) могут затрагивать следующие моменты: более точный подбор определяющих заемщика факторов; изменение самой постановки задачи, например, вместо двух значений целевого параметра можно использовать более детальную информацию (вернул / не вернул / не вовремя), или в качестве целевого значения — вероятность того, что деньги выплачены вовремя. 16, 17].

Сложность оценки кредитоспособности потенциальных заемщиков обусловливает применение разнообразных подходов к такой задаче — в зависимости от особенностей заемщиков, и от намерений конкретного банка-кредитора.

Технологию оценки заемщиков — физических лиц можно модернизировать, создав систему оценки кредитоспособности клиента, состоящую из двух аналитических блоков: блока анализа данных и блока принятия решений.

В блоке анализа системы осуществляется анализ данных о заемщиках банка, о выданных кредитах и истории их погашения. Блок анализа необходимо дополнить следующими запросами:

- 1) получаемые доходы (используя базу данных Пенсионных фондов);

- 2) имеющаяся недвижимость, земельные участки, их площадь и месторасположение (используя базу данных Бюро технической инвентаризации и департамента землеустройства);

- 3) наличие автотранспорта, его возраст (база данных дорожной полиции);

- 4) подтверждение данных о регистрации (несмотря на предъявление паспорта, т. к. данные о регистрации могут быть фальшивыми — база данных департамента Юстиции);

- 5) привлечение данных специализированных кредитных бюро (необходимость которых очевидна) о наличии срочных и погашенных кредитов в других банках.

Подобные запросы должны осуществляться на договорной основе, в режиме реального времени, в максимально быстрые сроки.

Конечно, на первых порах функционирования модернизированной системы проверки данных затраты банка на проведение такой операции увеличатся. Но по мере налаживания системы обмена информацией и снижения кредитного риска банк будет получать ощутимую отдачу.

В процессе анализа данных о заемщиках и кредитах применяются различные математические методы, которые выявляют в них факторы и их комбинации, влияющие на кредитоспособность заемщиков, и силу их влияния. Обнаруженные зависимости составляют основу для принятия решений в соответствующем блоке.

Блок принятия решений используется непосредственно для получения заключения системы автоматизированного банковского ритейла о кредитоспособности заемщика, о возможности выдачи ему кредита, о максимально допустимом размере кредита. С данным блоком работает сотрудник банка, который либо вводит в него анкету нового заемщика, либо получает ее из торговой точки, где банк осуществляет программу потребительского кредитования. [18].

Предлагаемые подходы совершенствования организации процесса кредитования индивидуальных заемщиков на этапе оценки их кредитоспособности позволят унифицировать процедуру, на этой основе ускорить и удешевить ее, получить более точный и обоснованный результат, что в итоге снизит риски кредитования, обеспечит необходимую стабильность работы банка и заданный уровень доходности. При этом важно подчеркнуть: различные способы оценки кредитоспособности не исключают, а дополняют друг друга, значит, применять их следует в комплексе.

Одним из способов борьбы с невозвратами кредитов является развитие сети коллекторских фирм в Казахстане.

В США банки, работающие с потребительскими кредитами, в отношении недобропорядочных заемщиков применяют тактику коллекторского вмешательства.

Коллекторские (в переводе с английского «коллектор» означает «сборщик», «мытарь») агентства появились в США в 60-х годах XX века. Начиналось всё с небольших организаций, подчас просто семей, которые занимались взиманием широкую долгов в пользу какого-либо кредитора. Со временем этот бизнес «встал на ноги» и переместился в начале 80-х годов в Западную Европу. Силовое воздействие на должников сократилось в несколько раз. В 2005 году коллектоские фирмы появились в России. В Казахстан этот вид бизнеса пришел совсем недавно.

Столь широкое распространение коллекторства связано с тем, что банкам, работающим в сфере кредитования, гораздо удобнее и выгоднее обращаться в специализированные организации, нежели содержать собственный штат соответствующих сотрудников и нести дополнительные административные расходы на создание необходимых условий для коллекторства. 18].

Агентства по изъятию долгов занимаются не только взысканием кредитов, но и профилактикой кредитной задолженности. Этот вид услуг заключается в следующем: коллекторы, обладая опытом в сфере потребительского кредитования, работают с банками в режиме предупреждения выдачи ими рискованных кредитов. Кроме того, интересы коллекторства во всем мире не ограничиваются только потребительским кредитованием — кредиты, выданные юридическим лицам, тоже имеют вероятность оказаться просроченными. В этом случае выгода для коллекторской организации очевидна.

За свои услуги коллекторы берут комиссионные. Обычная фиксированная ставка для многих стран мира составляет 25% от суммы взыскиваемого долга. Но сумма комиссионных может соотноситься с этапом работы — от 5% в самом начале до 50% на финальной стадии работы с заемщиком. В другом случае кредитные организации просто продают свои долги с большим дисконтом (завышение суммы долга), а далее коллекторы уже самостоятельно возвращают деньги и могут, помимо штрафов, заставить должника оплачивать и свои услуги.

Для решения проблемы невозвратов кредитов юридическими и индивидуальными лицами можно рекомендовать следующее:

- — ограничить потенциального заемщика в возможности кредитоваться в нескольких банках;

- — ввести более детальную проверку наличия у потенциального заемщика (физического лица) профессиональных навыков и опыта (с позиции его кредитоспособности);

- — объемы невозвратов должны совпадать с созданным банком резервом для нормального функционирования банка;

- — развивать службы банка, задействованные в сборе задолженности; активизировать взимание долгов с участием кредитных бюро;

- — ввести модель прогнозирующую поведение конкретного потребителя;

- — при предварительном анализе заемщика учитывать данные о текущем счете в банке, размер реальной заработной платы и состояние коммунальных платежей заемщика, информацию о величине возможных расходов, востребованность на рынке труда, состав семьи, реальное проверенное наличие собственности (для физического лица);

- — создание в банке собственной службы, осуществляющей комплексную и индивидуальную работу с каждым проблемным заемщиком;

- — в случае превышения запланированного уровня потерь следует менять кредитную политику в сторону ужесточения: инициировать процесс банкротства физического лица в случае невозврата; ввести уголовную ответственность заемщиков за злостные нарушения. [19]

Применение большинства предложенных решений способно минимизировать риск невозвратов при кредитовании юридических и физических лиц.