Достаточность собственного капитала банка

При определении размера открытой позиции финансовые инструменты (фьючерсные контракты, форвардные контракты, форвардный контракт на процентную ставку), связанные с изменением ставки вознаграждения (далее — производные финансовые инструменты, связанные с изменением ставки вознаграждения), рассматриваются как комбинация длинной и короткой позиции, размер которых выражается в рыночной стоимости… Читать ещё >

Достаточность собственного капитала банка (реферат, курсовая, диплом, контрольная)

Достаточность собственного капитала банка характеризуется двумя коэффициентами:

- 1) отношением капитала первого уровня за вычетом инвестиций банка, взятых в пределах доли капитала первого уровня в общей сумме капитала первого уровня и включаемой в расчет собственного капитала части капитала второго уровня, к размеру активов банка, уменьшенных на сумму инвестиций банка, взятых в пределах доли капитала первого уровня в общей сумме капитала первого уровня и включаемой в расчет собственного капитала части капитала второго уровня (kl);

- 2) отношением собственного капитала к сумме:

- · активов, условных и возможных обязательств, взвешенных по степени кредитного риска, уменьшенной на сумму общих резервов (провизий), не включенных в расчет капитала второго уровня;

- · активов, условных и возможных требований и обязательств, рассчитанных с учетом рыночного риска;

- · операционного риска (k2).

Значение коэффициента достаточности собственного капитала банка kl должно быть не менее 0,06. Значение коэффициента достаточности собственного капитала банка kl-2 должно быть не менее 0,09.

Значение коэффициента достаточности собственного капитала банка k2 должно быть не менее 0,12.

Для банка, участником которого является банковский холдинг, значение коэффициента достаточности собственного капитала банка k2 должно быть не менее 0,10.

Кроме того, проводится расчет активов, условных и возможных обязательств, взвешиваемых по степени кредитного риска.

Для целей взвешивания активов, условных и возможных обязательств по степени риска активы, условные и возможные обязательства уменьшаются на сумму созданных по ним специальных резервов (провизий) Условные и возможные обязательства, взвешиваемые по степени кредитного риска, определяются как произведение суммы условных и возможных обязательств, рассчитанных в соответствии с приложением А.

В расчет активов, условных и возможных требований и обязательств с учетом рыночного риска (за исключением риска по финансовым инструментам с рыночным риском, связанным с изменением обменных курсов валют и курсов драгоценных металлов) включаются активы, условные и возможные требования и обязательства, учитываемые банками по рыночной или справедливой стоимости и соответствующие любому из следующих условий:

- 1) приобретены с целью продажи в течение 3 лет, следующих за годом их приобретения для получения дохода в указанном периоде от разницы между стоимостью покупки и стоимостью продажи;

- 2) приобретены с целью хеджирования рыночных рисков по другим финансовым инструментам с рыночном риском.

Активы, условные и возможные требования и обязательства с учетом рыночного риска рассчитываются как произведение коэффициента приведения, равного 8,3 (для банка, участником которого является банковский холдинг либо банка, указанного в пункте 15−1 настоящей Инструкции, используется коэффициент равный 10), на сумму:

- · риска по финансовым инструментам с рыночным риском, связанным с изменением ставки вознаграждения;

- · риска по финансовым инструментам с рыночным риском, связанным с изменением рыночной стоимости;

- · риска по финансовым инструментам с рыночным риском, связанным с изменением обменных курсов валют и курсов драгоценных металлов.

Расчет риска по финансовым инструментам с рыночным риском, связанным с изменением ставки вознаграждения, представляет собой сумму специфического процентного риска и общего процентного риска.

И в свою очередь специфичный процентный риск представляет сумму открытых позиций по однородным финансовым инструментам с рыночным риском, связанным с изменением ставки вознаграждения, взвешенным по коэффициентам специфичного процентного риска.

Однородными финансовыми инструментами с рыночным риском, связанными с изменением ставки вознаграждения, признаются финансовые инструменты, соответствующие следующим условиям:

- · выпущены одним эмитентом;

- · имеют равный размер доходности;

- · рыночная стоимость выражена в одной и той же валюте;

- · имеют равный срок до погашения.

Открытая (длинная или короткая) позиция по однородным финансовым инструментам с рыночным риском, связанным с изменением ставки вознаграждения, представляет собой разницу между:

- · суммой финансовых инструментов с рыночным риском, связанных с изменением ставки вознаграждения, в том числе представляющих собой требования на продажу финансовых инструментов с рыночным риском, связанных с изменением ставки вознаграждения;

- · суммой финансовых инструментов с рыночным риском, связанных с изменением ставки вознаграждения, представляющих собой обязательства на продажу финансовых инструментов, связанных с изменением ставки вознаграждения.

Опционы включаются в расчет открытой позиции (длинной или короткой) в размере рыночной стоимости опционов, сложившихся по состоянию за последний рабочий день отчетного периода.

Открытая (длинная или короткая) позиция по однородным финансовым инструментам с рыночным риском, связанным с изменением ставки вознаграждения, рассчитывается в разрезе валют, в которых определены рыночные стоимости указанных финансовых инструментов.

Производные финансовые инструменты в расчет специфичного процентного риска не включаются.

Рассмотрим общий процентный риск.

Он представляет собой сумму:

- · 10 процентов суммы закрытых взвешенных позиций в каждом временном интервале;

- · 40 процентов размера закрытой взвешенной позиции зоны 1;

- · 30 процентов размера закрытой взвешенной позиции зоны 2;

- · 30 процентов размера закрытой взвешенной позиции зоны 3;

- · 40 процентов размера закрытой взвешенной позиции между зонами 1 и 2;

- · 40 процентов размера закрытой взвешенной позиции между зонами 2 и 3;

- · 100 процентов размера закрытой взвешенной позиции между зонами 1 и 3;

- · 100 процентов размера оставшейся открытой взвешенной позиции.

- 23. Взвешенные позиции рассчитываются в следующем порядке:

- 1) определение размера открытой позиции по финансовым инструментам, связанным с изменением ставки вознаграждения.

При определении размера открытой позиции финансовые инструменты (фьючерсные контракты, форвардные контракты, форвардный контракт на процентную ставку), связанные с изменением ставки вознаграждения (далее — производные финансовые инструменты, связанные с изменением ставки вознаграждения), рассматриваются как комбинация длинной и короткой позиции, размер которых выражается в рыночной стоимости соответствующих базисных активов.

Срок погашения производных финансовых инструментов, связанных с изменением ставки вознаграждения, рассчитывается как сумма срока до поставки или исполнения производных финансовых инструментов и срока обращения их базисного актива (в случае производного финансового инструмента с требованием на поставку базисного актива — прибавляется срок до погашения производного финансового инструмента, который включается в длинную позицию, в случае производного финансового инструмента с обязательством на поставку базисного актива — прибавляется срок до погашения производного финансового инструмента, который включается в короткую позицию).

При определении размера открытой позиции своп контракты рассматриваются как комбинация длинной и короткой позиций, выраженных в соответствующих базисных активах, со сроками погашения, определяемыми базисными активами.

При расчете открытой позиции возможен зачет взаимно противоположных позиций между срочными производными финансовыми инструментами, связанными с изменением ставки вознаграждения, представляющих требование на покупку или обязательство на продажу долговых ценных бумаг, соответствующих следующим условиям:

- · долговые ценные бумаги, выпущены одним эмитентом;

- · долговые ценные бумаги имеют равную рыночную стоимость в определенной иностранной валюте или тенге;

- · долговые ценные бумаги имеют равную плавающую ставку вознаграждения;

- · долговые ценные бумаги имеют равный срок до погашения.

Расчет риска по финансовым инструментам с рыночным риском, связанным с изменением рыночной стоимости акций и рыночной стоимости производных финансовых инструментов, базовым активом которых являются акции или индекс на акции, представляет собой сумму специфического риска на акции и общего риска на акции.

Для расчета специфического риска и общего риска определяются открытые (длинные или короткие) позиции по каждому финансовому инструменту, связанному с изменением рыночной стоимости на акции или индекса на акции, торгуемому в торговой системе организатора торгов Республики Казахстан или организаторов торгов, признаваемых международными фондовыми биржами.

Открытая (длинная или короткая) позиция по финансовым инструментам, связанным с изменением рыночной стоимости определенных акций или определенного индекса на акции, представляет собой разницу между суммой финансовых инструментов, связанных с изменением рыночной стоимости определенных акций или определенного индекса на акции, в том числе представляющих требования на продажу определенных акций или требование на осуществление выплат по определенному индексу на акции и суммой финансовых инструментов, связанных с изменением рыночной цены на определенные акции или определенные индексы на акции, в том числе представляющих собой обязательства на продажу определенных акций или обязательство осуществление выплат по определенному индексу на акции.

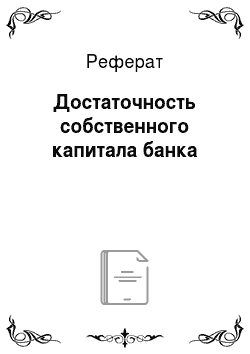

На рисунке 6 представим расчет операционного риска.

Рисунок 6. Расчет операционного риска.

Операционный риск рассчитывается как произведение коэффициента приведения, равного 8,3 на произведение средней величины годового валового дохода за последние истекшие три года на коэффициент операционного риска, равного 0,12.

Средняя величина годового валового дохода за последние истекшие три года рассчитывается как отношение суммы годовых валовых доходов за последние истекшие три года, в каждом из которых банком был получен чистый доход на количество лет, в которых банком был получен чистый доход.

Для вновь созданных банков операционный риск рассчитывается по истечении финансового года и средняя величина годового валового дохода рассчитывается исходя из количества истекших лет по формуле (4):

Д = ЧДн + П + ЧР (4),.

где Д — годовой доход;

ЧДн — чистый годовой доход до налогообложения;

П — провизии;

ЧР — чрезвычайные расходы.

Исследуя результаты деятельности банков, использующих стратегию органического роста и стратегии интегрирования ресурсов, мы пришли к тому, что обе эти стратегии развития имеют свои преимущества и недостатки, что отражено в таблице 4.

Таблица 4.

Положительные и отрицательные стороны органического роста и интеграции как стратегии развития банка.

Стратегия развития. | Преимущества. | Недостатки. |

Органический рост. |

|

|

Рост за счет интеграции. |

|

|

Несомненное преимущество стратегии роста за счет интеграции ресурсов банка по сравнению с органическим ростом (посредством накопления капитала) состоит в быстроте ее осуществления.

В заключение анализа собственного капитала следует рассчитать ряд коэффициентов, характеризующих его качество (см. Таблицу 5).

Таблица 5.

Показатели, характеризующие собственный капитал банка.

Название показателя и его код. | Формула расчета показателя. | Интерпретация показателя. |

Генеральный показатель надежности. | Ск/Ра, где Ск — собственный капитал, Рарисковые активы. | Показывает насколько вложения банка в работающие (рисковые) активы защищены собственным капиталом банка. |

Достаточность капитала по депозитам. | Ск/Дс, где Ск — собственный капитал, Дссовокупные депозиты. | Показывает степень покрытия собственным капиталом средств клиентов банка. Оптимальное значение не менее 10%. |

Коэффициент использования собственных средств. | Ск/Сзад, Сзад — ссудная задолженность. | Показывает, насколько собственный капитал используется в работающих операциях. |

Коэффициент защищенности капитала. | Кз/Ск, где Ск — СК, Кззащищенный капитал Кз= основные средства+Активные остатки капитальных вложений. | Показывает, насколько капитал банка защищен от инфляции за счет вложений в недвижимость. |

Излишек (недостаток) источников собственных средств. | Ск/Иа, где СС — собственные ср-ва, Иаиммобилизован. активы. | Оптимальное значение более 1, рост показателя в динамике свидетельствует о целенаправленной деятельности банка в сторону улучшения фин.положения. |

Коэффициент доли прибыли в капитале. | (Ск-Уф)/Ск, где Ск — собственный капитал, Уфуставный фонд. | Показывает, какая часть банковского капитала сформирована за счет прибыли. |

Коэффициент привлеченных вкладов населения. | Ск/Вн, Ск — собственные ср-ва, Внвклады населения ССсобственные ср-ва,. | Характеризует уровень защищенность банковских вкладов собственным капиталом банка. |

Рентабельность собственного капитала (ROE). | Пр/Ск, где Прприбыль, Сксобственный капитал. | Показывает эффективность использования собственного капитала. |

Предложенные подходы к анализу собственного капитала в первую очередь решают проблемы оценки банка будущими клиентами, инвесторами, акционерами, контрагентами, желающими составить предварительное мнение о банке как об объекте будущего финансирования, кредитования или сотрудничества. Преимущество данного метода состоит в том, что для получения предварительной оценки пользователю нет необходимости искать подробную финансовую отчетность банка.

Экономический рост банка за счет генерируемой ими прибыли носит название органического роста. Проведем анализ собственного капитала в главе 2.