Механизм использования банковского процента в АО «Цеснабанк»: процентные ставки и методы начисления процентов

Структура депозитной базы коммерческого банка определяет формирование его операционных расходов и имеет существенное значение с точки зрения управления ликвидностью. Например, затраты банка по обслуживанию расчетных и текущих счетов, а также вкладов до востребования считаются минимальными, это обычно самые дешевые ресурсы для банка. С позиции максимизации прибыли банк стремиться к наращиванию… Читать ещё >

Механизм использования банковского процента в АО «Цеснабанк»: процентные ставки и методы начисления процентов (реферат, курсовая, диплом, контрольная)

Механизм использования банковского процента представляет собой совокупность элементов, посредством которых осуществляется проведение банками процентной политики и происходит реализация на практике сущности ссудного процента.

Современный механизм использования банковского процента, применяемый в АО «Цеснабанк» характеризуется следующими моментами:

- 1. Уровень процента определяется договором между участниками кредитной сделки с учетом соотношения спроса и предложения кредитных ресурсов.

- 2. Процентные ставки по ссудам устанавливаются коммерческими банками с учетом конкретных условий кредитной сделки: объема ссуды и срока ее погашения, наличия обеспечения, издержек привлечения средств, расходов по оформлению кредита и контролю, необходимости обеспечения прибыльной работы банка, кредитоспособности заемщика и др.

- 3. Возрастает значение процента по пассивным операциям банка как стимула привлечения во вклады временно свободных денежных средств.

- 4. Порядок начисления и взимания процентов определяется договором сторон.

- 5. Источник уплаты процентов в современной ситуации различен в зависимости от направления кредитных вложений. Платежи по кредитам в оборотные средства включаются в себестоимость продукции; расходы по кредитам на приобретение основных средств, нематериальных и других внеоборотных активов относятся на прибыль предприятия.

- 6. Особенностью современного механизма использования процента в АО «Цеснабанк» является непосредственная взаимосвязь доходов и расходов по процентам с конечными материальными интересами банка. Одним из основных элементов механизма использования ссудного процента является способ формирования его уровня. Основой, к которой стремится процент на макроэкономическом уровне, в условиях развития рыночных процессов и свободного колебания размера платы за кредит, является средняя норма прибыли в хозяйстве.

Факторы, под воздействием которых процент отклоняется от средней нормы прибыли в ту или иную сторону, подразделяются на общие и частные.

К общим факторам относятся:

- -соотношение спроса и предложения заемных средств;

- -регулирующая направленность политики Нацбанка РК;

- -степень инфляционного обесценения денег.

Частные факторы определяются условиями функционирования коммерческого банка, а также особенностями кредитного договора с заемщиком.

Кроме того, они различаются по отдельным видам ссудного процента.

Так, уровень депозитного процента, помимо рассмотренных выше общих факторов, зависит от уровня процента по активным операциям банка, срока и размера привлекаемого депозита и надежности банка.

Уровень процента на межбанковском денежном рынке, при прочих равных условиях, как правило, превышает норму депозитного процента, так как учитывает затраты и интересы кредитного учреждения, предоставляющего ссуду.

К частным факторам, определяющим уровень процента по активным операциям банка, относятся:

- -объем ссуды и срок ее погашения; наличие обеспечения и его характер;

- -себестоимость ссудного капитала банка;

- -кредитоспособность заемщика и прочность его взаимоотношений с банком.

Механизм использования процента, с одной стороны, определяется сущностью процента как экономической категории товарного производства, с другой — зависит от целей проводимой процентной политики. Практика использования банковского процента в нашей стране строилась в зависимости от действовавшего хозяйственного механизма в целом и содержания процентной политики государства. В случае изменения направленности последних корректировался и механизм использования банковского процента. 7].

АО «Цеснабанк» в практических и коммерческих расчетах и операциях оперируют с денежными средствами в некоторый интервал времени. Фактор времени играет значительную роль, поэтому очень важно оценивать равноценность денег, относящихся к разным моментам времени. Для учета фактора времени необходимо использовать следующие показатели:

Процнтные деньги — абсольтная величина дохода от предоставления денег в долг в любой форме: выдача денежной ссуды, продажа в кредит, помещение денег на сберегательный счет, учет векселя, покупка акций, облигаций и т. д.

Процентная ставка — отношение суммы процентных денег, выплаченных за фиксированный отрезок времени к величине ссуды. Ставка измеряется в процентах в виде десятичной или натуральной дроби (может фиксироваться с точностью до 1/16 или 1/32).

Период начисления — промежуток времени (интервал), к которому приурочена процентная ставка (год, полугодие, квартал, месяц). При долгосрочных операциях начисления могут осуществляться ежедневно.

Наращивание первоначальной суммы — процесс увеличения суммы денег в связи с присоединением процентов к основной сумме.

В финансовом количественном анализе процентная ставка является измерителем степени доходности финансовых операций или коммерческо-хозяйственной деятельности АО «Цеснабанк» .

Виды процентных ставок — в зависимости от условии контрактов, формы осуществления операций или сделок ставки по отношению к начальной сумме на протяжении всего срока ссуды (депозитов и др.).

Процентная ставка — это относительная величина процентных платежей на ссудный капитал за определенный период времени, обычно за год. Рассчитывается как отношение абсолютной суммы процентных платежей за год к средней величине заемных средств. 8].

По степени реагирования на изменения рыночного уровня процента различают фиксированные и плавающие процентные ставки.

Фиксированные ставки устанавливаются на весь период пользования заемными ресурсами без одностороннего права пересмотра их уровня. И для заемщика, и для кредитора это означает возможность прогнозирования расходов (доходов) по процентам, которые не будут зависеть от колебаний рыночных процентных ставок.

Плавающие процентные ставки — это ставки по среднеи долгосрочным займам, которые складываются из двух составных частей: подвижной основы, меняющейся в соответствии с рыночной конъюнктурой (как правило, используются межбанковские ставки предложения кредитных ресурсов), и фиксированной величины, обычно не изменой в течении всего периода кредитования или обращения долговых ценных бумаг. Размер фиксированной надбавки зависит от условий сделки и степени ее риска.

В соответствии с нормативами документами Нацбанка Казахстана и в практике казахстанских коммерческих банков проценты могут начисляться с использованием как фиксированной, так и плавающей процентной ставки. В настоящее время использование плавающих процентных ставок не получило широкого распространения, прежде всего в связи с недостаточным признанием денежно-кредитного рынка, которые могли бы использоваться в качестве плавающей основы таких ставок.

Различают номинальную и реальную ставки процента. Взаимосвязь между ставками может быть представлена в виде следующего выражения:

i = r + e, (3).

где i — номинальная рыночная ставка процента;

r — реальная ставка процента;

e — темп инфляции.

Только в особых случаях, когда на рынке цены не повышаются, реальная и номинальная ставка процента совпадают. Данная формула служит для приближенного определения номинальной ставки и дает приемлемые результаты только при небольших значениях e и r. В противном случае применяется другой подход с учетом необходимости компенсации и по начисляемой сумме платы за кредит. Номинальная процентная ставка в этом случае рассчитывается по формуле.

i = r +e +re (4).

Различные формы ссудного процента на практике определяют многообразие процентных ставок. Система банковских процентных ставок включает учетную ставку центрального банка, ставки межбанковского денежного рынка, депозитные ставки по привлекаемым ресурсам, процентные ставки по кредитам и многие другие.

Учетная ставка (ставка рефинансирования коммерческих банков) — официально объявляемая ставка кредитования коммерческих банков со стороны центральных банков. Рефинансирование коммерческих банков может проводится либо путем прямого краткосрочного кредитования, либо путем переучета коммерческих векселей. Переучет векселей долгое время был одним из основных методов денежно-кредитной политики центральных банков Западной Европы, при этом центральные банки предъявляли определенные требования к учитываемому векселю, главным из которых являлась надежность долгового обязательства.

Динамика официальной процентной ставки оказывает непосредственное влияние на денежно-кредитный рынок. Во-первых, возможность коммерческих банков получить кредит в центральном банке влияет на ликвидность кредитных учреждений.

Во-вторых, изменение официальной ставки означает удорожание или удешевление кредита коммерческих банков для клиентуры, так как происходит изменение процентных ставок по активным операциям последних.

Кроме того, изменение официальной ставки центрального банка означат переход к новой денежно-кредитной политике, что заставляет коммерческие банки вносить необходимые коррективы в свою деятельность.

Помимо официальных ставок рефинансирования центральные банки устанавливают процентную ставку по ломбардным кредитам, выдаваемым под обеспечение, в качестве которого обычно выступает залог ценных бумаг. Следует учитывать, что в залог могут приняты только те финансовые инструменты, ликвидность которых не вызывает сомнения. В практике зарубежных банков в качестве таких активов используются обращающиеся государственные ценные бумаги, первоклассные торговые векселя и банковские акцепты, а также другие виды долговых обязательств, определяемые центральным банком.

В настоящий момент учетная ставка Национального банка РК по размещению средств составляет 9,5%, по привлечению 4,75%.

Межбанковские процентные ставки — процентные ставки по кредитам на межбанковском денежно-кредитном рынке. Эти ставки являются наиболее подвижными и в большей степени ориентированы на рыночную конъюнктуру. Межбанковский рынок — это оптовый рынок кредитных ресурсов, он позволяет коммерческим банкам получить доступ к денежным активам для целей обеспечения ликвидности и получения дохода по временно свободным денежным средствам, которые нельзя разместить на более выгодных условиях.

На международном финансовом рынке наиболее известны следующие процентные ставки:

LIBOR — ставки предложения денежных средств на межбанковском рынке лондонским банками на разные сроки:1,2,6 и 12 месяцев. Каждый крупный лондонский банк самостоятельно устанавливает и изменяет ставку ЛИБОР в зависимости от конъюнктуры рынка. В узком смысле ЛИБОР — это средняя процентная ставка по предложению средств крупнейшими банками Великобритании;

PIBOR — ставки предложения ресурсов парижскими банками;

NIBOR — ставки предложения ресурсов нью-йоркскими банками;

Обычно уровень процентных ставок межбанковского денежно-кредитного рынка при прочих равных условиях превышает депозитные ставки, но складываются на более низком уровне, чем ставки по активным операциям. Как правило, межбанковские операции проводятся с заранее определенным кругом контрагентов на основе заключенных соглашений о совершении межбанковских операций в пределах установленных лимитов кредитного риска на каждого банка-контрагента. Сделки заключаются при помощи электронных средств связи и соответственно трудоемкость их проведения в сравнении с объемами операций относительно невысока. [9, 10].

Депозитные ставки по пассивным операциям банков подвержены влиянию тех же факторов, что и прочие ставки денежно-кредитного рынка, поэтому и направленность их колебания приблизительно такая же.

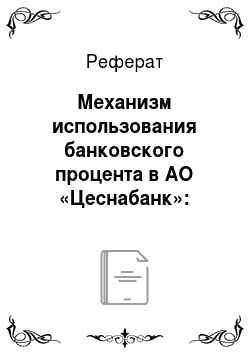

Депозитная ставка всегда ниже кредитной на несколько пунктов, разницу называют спредом, за счет нее покрываются расходы на обеспечение работы банка и формируется прибыль. Изменение процентного спреда АО «Цеснабанк» представлен в таблице 1 и диаграмме 1:

Таблица 1. Процентный спред АО «Цеснабанк» (изменение за период 01.01.2006;01.10.2008).

Показатели. | 01.01.2006. | 01.04.2006. | 01.07.2006. | 01.10.2006. | 01.01.2007. | 01.04.2007. | 01.07.2007. | 01.10.2007. | 01.01.2008. | 01.04.2008. | 01.07.2008. | 01.10.2008. |

Процентный спред. | 2,33. | 2,12. | 2,05. | 2,11. | 1,85. | 1,99. | 2,00. | 2,21. | 2,62. | 2,57. | 2,67. | 2,84. |

Диаграмма 1. Процентный спред АО «Цеснабанк» (изменение за период 01.01.2006;01.10.2008).

Как видно из таблицы и диаграммы в указанном периоде процентный спред к январю 2007 года уменьшался, а к последнему кварталу 2008 года увеличился по сравнению с 2006 годом на 0,51%. Это изменение связано в первую очередь с изменением ставки по кредитам банка.

Виды депозитных ставок определяются характером депозитных инструментов и их срочностью. Депозитные инструменты подразделяются на следующие группы:

- 1. депозиты до востребования, в том числе остатки на расчетных и текущих счетах клиентов;

- 2. срочные депозиты юридических лиц;

- 3. депозиты физических лиц;

- 4. выпущенные векселя;

- 5. депозитные и сберегательные сертификаты.

Структура депозитной базы коммерческого банка определяет формирование его операционных расходов и имеет существенное значение с точки зрения управления ликвидностью. Например, затраты банка по обслуживанию расчетных и текущих счетов, а также вкладов до востребования считаются минимальными, это обычно самые дешевые ресурсы для банка. С позиции максимизации прибыли банк стремиться к наращиванию указанного источника в ресурсной базе, но вместе с тем необходимо адекватное управление неустойчивыми пассивами для обеспечения требуемой ликвидности баланса банка. Напротив, срочные депозиты считаются наиболее стабильной частью ресурсной базы.

Рост доли срочных депозитов позитивно оценивается с позиции устойчивости банка и возможностей обеспечения ликвидности, но это самый дорогой ресурс и без адекватного расширения кредитных вложений увеличение срочных пассивов может негативно сказаться на финансовых результатах деятельности банка. Изложенное определяет большое значение, которое кредитные учреждения придают ресурсной и процентной политике.

Существуют свои особенности формирования процентных ставок по различным депозитным инструментам. Так, ставки по вкладам граждан обычно несколько ниже ставок по вкладам юридических лиц из-за меньшего объема депозитов и соответственно больших затрат по формированию ресурсной базы. Вместе с тем вклады физических лиц хорошо управляемы, и за счет повышения процентов по вкладам можно обеспечить быстрый приток ресурсов. [11].

Рассмотрим изменение средней процентной ставки по депозитам физических лиц в тенге и иностранной валюте в Банках второго уровня Казахстана за период 01.01.2005 — 01.09.2008 года (Таблица 2 и график 1).

Таблица 2. Процентные ставки по депозитам физических лиц в БВУ Казахстана,% (01.01.2005 — 01.09.2008).

Наименование. | 01.01.2005. | 01.05.2005. | 01.09.2005. | 01.01.2006. | 01.05.2006. | 01.09.2006. | 01.01.2007. | 01.05.2007. | 01.09.2007. | 01.01.2008. | 01.05.2008. | 01.09.2008. |

Срочные депозиты физ. лиц в тенге. | 9,6. | 9,3. | 9,5. | 9,2. | 9,9. | 9,8. | 9,9. | 9,8. | 11,0. | 11,4. | 11,6. | 10,4. |

Срочные депозиты физ. лиц в иностранной валюте. | 6,0. | 5,6. | 5,8. | 6,2. | 5,8. | 6,4. | 6,6. | 6,5. | 6,9. | 9,5. | 9,2. | 8,8. |

График 1. Процентные ставки по депозитам физических лиц в БВУ Казахстана,% (01.01.2005 — 01.09.2008).

Из представленных данных видно, что процентная ставка по депозитам физических лиц в БВУ Казахстана росла вплоть до 2008 года плавными темпами, затем резкое увеличение и к концу 4 квартала 2008 года спад, на что повлияло увеличение расходов банка по ведению депозитных счетов, а также мировой финансовый кризис, который заставляет пересмотреть политику в области максимизации прибыли банка.

Рассмотрим ставки вознаграждения по депозитам физических лиц в АО «Цеснабанк» (Приложение 4.) Средняя процентная ставка по депозитам в тенге АО «Цеснабанк» составляет 10,22%, в иностранных валютах: евро — 7,8%, доллар США — 7,61%.

Из приведенного сравнения мы можем сделать вывод, что по депозитам физических лиц в национальной валюте в АО «Цеснабанк» ставка процента практически не отличается от средней ставки БВУ Казахстана, и стремится к ней оставаясь немного ниже. В случае со ставкой по депозитам физических лиц в иностранной валюте АО «Цеснабанк» можно сказать, что она значительно отличается от средней ставки БВУ Казахстана, она ниже более чем на 1%, это в первую очередь связано с нестабильным положением курса иностранной валюты.

Депозиты АО «Цеснабанк» физическим лицам в долевом выражении представлены в диаграмме 2:

Диаграмма 2. Депозиты АО «Цеснабанк» физическим лицам в долевом выражении:

Депозитные ставки тесно взаимосвязаны с прочими ставками денежно-кредитного и фондового рынка. Например, юридическое лицо, желающее разместить во вклад определенную сумму денежных средств с некоторой доходностью, имеет альтернативные предложения: приобрести пакет государственных облигаций, купить на организованном рынке корпоративные облигации и на внебиржевом рынке векселя. Депозит в банке удобнее в части оформления, как правило, клиенту известна платежеспособность банка, но даже при этом наличие альтернативных возможностей размещения средств на денежно-кредитном рынке означает, что банки не могут слишком занижать процентные ставки по депозитам.

Основными показателями, характеризующими депозитную базу банка с позиции ее структуры и ценовых параметров, являются:

— Рыночная номинальная процентная ставка по отдельным видам депозитных инструментов (ПС) :

ПС = Сумма процентов, уплаченных за год: Средний объем соответствующего депозита * 100% (5).

Рассчитаем по формуле (5) рыночную процентную ставку по депозитам за 2007 и 2008 годы, используя данные бухгалтерского баланса (Приложение 1).

ПС(2007) =6 527 279: 78 667 510 *100% = 8,3%.

ПС(2008) =8 876 337: 87 362 006 * 100% = 10,2%.

— средняя реальная стоимость привлеченных ресурсов по видам депозитных операций (Сд), которая рассчитывается на основе рыночной номинальной цены указанных ресурсов и корректировка на норму обязательных резервов Сд = рыночная номинальная процентная ставка (ПС): (100 — норма обязательных резервов); (6).

Расчетаем по формуле (6) среднюю реальную стоимость привлеченных средств за 2007 и 2008 годы (используя данные Приложения 1 и Приложения 2).

Норма обязательных резервов = (обязательные резервы банка * 100)/ /обязательства банка по вкладам Норма обязательных резервов (2007) = (11 550 805 * 100): 78 667 510 = 14%.

Норма обязательных резервов (2008) = (10 560 595 * 100): 87 362 006 = 12%.

Сд(2007) = 8,3: (100−14) = 0,1%.

Сд(2008) = 10,2: (100−12) = 0,12%.

— средневзвешенная стоимость привлеченных ресурсов, которая определяется по формуле средневзвешенной с учетом цены отдельного вида депозитного инструмента и его удельного веса в общем объеме привлеченных средств:

Сср = (Сд1 * Д1 + Сд2 * Д2 +… + Сдn *Дn): (Д1+Д2 + …+Дn) (7).

Где Сдn — реальная процентная ставка по n-му ресурсу;

Дn — средняя сумма приведенных ресурсов.

Рассчитаем по формуле (7) средневзвешенную стоимость привлеченных ресурсов за 2007 и 2008 годы:

Сср = (0,1 * 78 667 510 + 0,12 * 87 362 006): (78 667 510 + 87 362 006) = 0,11%.

Из приведенных расчетов основных показателей, характеризующих депозитную базу банка можно сделать вывод, что по сравнению с 2007 годом в 2008 году рыночная номинальная ставка процента по депозитам значительно увеличилась, увеличение составляет 1,9%, средняя реальная стоимость привлеченных ресурсов также увеличилась на 0,02%, а средневзвешенная стоимость привлеченных ресурсов за два года составила 0,11%. Увеличение данных показателей дает положительную характеристику депозитной базе банка и дальнейшему развитию данной операции.

Банковские ставки по кредитам. При определении уровня процента по активным операциям в каждой конкретной сделке коммерческий банк учитывает:

- 1. уровень базовой процентной ставки

- 2. премию за риск

Базовую процентную ставку (Пбаз) формируют исходя из планируемой себестоимости ссудного капитала и заложенного уровня прибыльности ссудных операций банка на предстоящий период:

Пбаз = С 1 + С 2 + Мn (8).

С1 — средняя реальная стоимость всех кредитных ресурсов на планируемый период;

С2 — отношение планируемых расходов по обеспечению работы банка к ожидаемому объему продуктивно размещенных средств;

Мn — планируемый уровень прибыльности ссудных операций банка с минимальным риском.

Среднюю реальную стоимость кредитных ресурсов (С 1) определяют по форме средневзвешенной арифметической исходя из цены определенного вида ресурсов (Сj) и его удельного веса в общей сумме мобилизируемых банком (платных и бесплатных) средств.

Среднюю реальную стоимость отдельных видов ресурсов рассчитывают на основе номинальной стоимости указанных ресурсов и корректировки на норму обязательных резервов, депонируемых в Нацбанке РК.

Премия за риск дифференцируется в зависимости от следующих основных критериев:

- -кредитоспособности заемщика;

- -кредитной истории и качества обслуживания ссуды;

- -наличия и качества обеспечения по кредиту;

- -срока ссуды;

- -прочности взаимоотношений клиента с банком.

Таким образом, верхняя граница банковского процента по ссудным операциям определяется рыночными условиями. Нижний предел складывается с учетом затрат банка по привлечению средств и обеспечению функционирования кредитного учреждения. 12].

В банковской практике применяются различные методы начисления процентов. В зависимости от метода определения размера основного долга (без начисления процентов) различат простые и сложные проценты.

Простые проценты используются банком прежде всего при краткосрочном кредитовании, когда один раз в месяц или иной срок, определенный договором, производятся начисления процентов и их выплата кредитору. Как правило, в настоящее время применяется этот метод. Общий объем платежей заемщика с учетом основной суммы долга составит:

- S = P (1 + ni) (9)

- S — сумма выплат по кредиту с учетом первоначального долга;

P — первоначальный долг;

i — ставка процентов;

n — продолжительность ссуды в годах либо отношение периода пользования ссудой в днях к временной базе (360 или 365 дням).

Расчетаем по формуле (9): организации для финансирования текущей деятельности необходим кредит 600 тыс. тенге сроком на 120 дней под 14% годовых. Определить сумму кредита к погашению:

S = 600* (1+0,14*120/360) = 628 тыс. тенге Сумма наращения по ссуде составляет: S = 28 тыс. тенге Рассчитаем по формуле (9): Ссуду в размере 600тыс. тенге фирма получила 23.01 до 08.10 включительно под 14% годовых. Определить сумму ссуды к погашению:

- 1. Определим число дней ссуды с учетом условий кредита. Порядковый номер дня 08.10 — 281-ый день, так как ссуду взяли 23.01, то количество дней ссуды составит: n = 281−23=258 (дн.)

- 2. Определим сумму к погашению ссуды по коммерческим процентам:

- S = 600*(1+258/360*0,14) = 660,2 тыс. тенге

Очень часто в банковской практике АО «Цеснабанк» приходиться совершать операцию, обратную начислению процентов (дисконтирование). Такая задача стоит, например, при проведении сделок с дисконтными векселями. В этом случае при расчете учетной цены будет применяться следующая формула:

P = S (1-ni) (10).

iдисконтная ставка;

P — цена сделки;

S — номинал векселя;

n — отношение количества дней, оставшихся до даты погашения векселя, к временной базе.

Расчетаем по формуле (10): Банк учитывает вексель досрочно за 20 дней до установленной даты погашения обязательства. Номинал векселя — 100 млн. тенге; учетная ставка — 9,5% годовых. В этом случае сумма сделки составит P = 100(1 — 0,095 * 20 :365)= 99,5 млн. тенге В банковской практике АО «Цеснабанк» использование сложного процента, как правило, возможно при среднесрочных и долгосрочных операциях, когда начисленные суммы не выплачиваются кредитору до окончания сделки, а увеличивают основную сумму долга. В отечественной практике получил наибольшее распространение по вкладам физических лиц.

Формулу для начисления сложных процентов и определения общей суммы задолженности можно представить в виде:

S= P (1 + i)n — при постоянной ставки процента; (11).

S= P (1 + i)n (1 + i2)n2 * … *(1 + ik)nk (12).

S — сумма долга через k лет;

P — объем предоставленной ссуды;

ik — ставка процента;

n — продолжительность ссуды в годах, в течении которых применялись данные ставки.

Расчетаем по формуле (11): Банком выдана ссуда заемщику в размере 10 000 тенге, на 5 лет с уплатой 15% годовых по стечении срока кредита. Нужно определить размер задолженности через 5 лет.

S5 = 10 000(1+ 0,15)5 = 20 113,6 (тенге) Общая сумма начисленных за 5 лет процентов при указанном сроке составит:

S — P = (20 113,6 — 10 000)= 10 133,6 (тенге) В случае если бы банк использовал простые проценты и взыскивал их ежегодно, доход от этой сделки был бы равен.

10 000 * 0,15 *5 = 7500 (тенге) При начислении процентов несколько раз в году формула сложных процентов примет вид:

S = P (1 + i/m)N (13).

m — количество начислений процентов в году;

N — общее число периодов начислений процентов, которое определяется на основе количества начислений процентов в году (m) и срока операции в годах (n):

N = mn.

Рассчитаем по формуле (13): Банк предоставил ссуду в размере 300 тыс. тенге сроком на 2 года по 14% годовых. Проценты начисляются каждое полугодие составит: 14%:2=7%. Определить сумму к погашению ссуды.

В данном примере количество единичных периодов — 4 (2*2), процентная ставка на полугодие (номинальная ставка) составит:

S (2) = 300 * (1 +7/100)4 = 393,2 (тыс.тенге) Расчетаем по формуле (13): банк предоставил ссуду в размере 600 тыс. тенге сроком на 2 года под 14% годовых, погашение кредита каждый квартал. Определить наращенную сумму, сумму наращения на сложные проценты:

В данном примере количество единичных периодов — 8 (2*4).

Процентная ставка на квартал составляет: 14%:4=3,5%.

Сумма погашения через два года составит:

S (2)= 600*(1+ 3,5/100)8 = 790 (тыс.тенге) Сумма наращения на сложные проценты составляет: 790 — 600= 190 (тыс.тенге) АО «Цеснабанк» должен детально анализировать все моменты, которые могут в конечном счете повлиять на прибыльность банковских операций. Например, необходимо учитывать характер инфляции и в связи с этим определять, что целесообразнее для банка: либо наращивать сумму долга посредством начисленных, но не востребованных процентов, либо получать ежегодную (ежемесячную) плату за кредит. 13].

Возможны различные способы начисления процентов: они определяются характером измерения количества дней пользования ссудой и продолжительностью года в днях (временной базы для расчета процентов).

Периодичность начисления процентов оказывает влияние на величину накопления. Начисление процентов может происходить раз в полугодие, квартал, месяц и т. д. при более частом накоплении необходимо скорректировать процентную ставку и число периодов начисления процентов: число лет, на протяжении которых происходит накопление, умножается на частоту накопления в течении года, а номинальная процентная ставка делится на частоту накопления.

Так, длительность ссуды может определяться точно или приближенно, когда продолжительность любого полного месяца признается равной 30 дням. Временная база приравнивается либо к фактической продолжительности года (365 или 366 дней), или приближенно к 360 дням. Соответственно применяют следующие способы начисления процентов:

- -Точные проценты с фактическим числом дней ссуды

- -Обыкновенные проценты с точным числом ссуды

- -Обыкновенные проценты с приближенным числом дней ссуды

Проанализируем и сравним эффективность использования каждого метода, используя общие условия:

Общие условия:

Р — сумма выданного кредита — 100 000 тенге.

i — ставка процента — 15% годовых;

- 260 — точное число дней (длительность) ссуды;

- 257 (S3) — приближенное число дней ссуды;

- S — наращенная сумма долга.

Точные проценты с фактическим числом дней ссуды: этот способ дает саамые точные результаты. Она характеризуется тем, что для расчета используется точная длительность ссуды, временная база равняется фактической продолжительности года.

S = 100 000(1 + 0,15 * 260: 365) = 110 685 тенге Сумма начисленных процентов = 10 685 тенге Обыкновенные проценты с точным числом ссуды. В этом случае как и в предыдущем, для расчета применяется точное число дней ссуды, но временная база приравнивается к 360 дням. Если срок кредита превышает 360 дней, то сумма начисленных процентов будет больше, чем предусмотрено годовой ставкой (если период ссуды равен 364 дням, то 364 :360 = 1,011).

S = 100 000(1 + 0,15 * 260:360) = 110 833 тенге Сумма начисленных процентов = 10 833 тенге Обыкновенные проценты с приближенным числом дней ссуды. Продолжительность ссуды в днях определяется приближенно, временная база равна 360 дням. Считается, что точное число дней ссуды в основном больше приближенного, поэтому и размер начисленных процентов с точным числом дней обычно больше, чем в приближенном.

S = 100 000(1 + 0,15 * 257: 360) = 110 708 тенге Сумма начисленных процентов = 10 708 тенге Различия в способах подсчета дней могут показаться несущественными, однако при больших суммах операций и высоких процентных ставках они достигают весьма приличных размеров.

Приведенные расчеты показывают, что второй способ начисления процентов, а именно обыкновенные проценты с точным числом дней ссуды дает несколько больший результат относительно двух других вариантов. Поэтому его целесообразно применять в долгосрочном кредитовании.

Нормативными документами Нацбанка РК предусмотрено, что проценты на привлеченные и размещенные средства начисляются банком на остаток задолженности по основному долгу на начало операционного дня.

Начисленные проценты подлежат отражению в бухгалтерском учете банка не реже одного раза в месяц и не позднее последнего рабочего дня отчетного месяца. Отнесение сумм начисленных процентов на доходы и расходы кредитного учреждения осуществляется «кассовым» методом, а именно на дату фактического получения или уплаты начисленных процентов.

Проценты могут начисляться по формулам простых или сложных процентов с использованием фиксированной или плавающей процентной ставки в соответствии с условиями договора. Если в договоре прями не определен способ начисления процентов, то их начисление осуществляется по формуле простой процентной ставки. Нормативными документам также предусмотрено начисление точных процентов с фактическим числом дней ссуды.

Поскольку процент по активным операциям банка играет важную роль в формировании доходов, а плата за привлеченные ресурсы занимает существенное место в составе расходов, поэтому актуальна проблема определения процентной маржи т. е. разницы между средними ставками по активным и пассивным операциям банка. 14].