Анализ управления собственным капиталом и активами АО «Альянс Банка»

Со стороны Председателя Правления АО «Альянс Банк» г-на Д. Ж. Керейбаева была дана положительная оценка работы Костанайского филиала, который был назван в числе одних из лучших филиалов Банка. О чем подтвердила его директор г-жа Е. И. Савушкина: «Позиции у нашего филиала на сегодняшний день — твердые. По депозитам занимаем 3 место, если учитывать, что в 2002 году депозитная база составляла всего… Читать ещё >

Анализ управления собственным капиталом и активами АО «Альянс Банка» (реферат, курсовая, диплом, контрольная)

Ситуация на рынке банковских услуг меняется стремительно, но чтобы идти в ногу со временем, а тем более удержаться на гребне успеха, сегодня уже недостаточно иметь разнообразный спектр банковских продуктов и услуг, главное — заслужить доверие клиентов своей надежностью и открытостью, качеством и комфортом предоставляемых продуктов и услуг.

В конце июня Альянс Банк провел брифинг для представителей СМИ, где собравшимся были представлены: новый Председатель Правления АО «Альянс Банк» г-н Даурен Жумагалиевич Керейбаев, который в январе 2007 года был избран на эту должность и теперь с рабочим визитом прибыл в Усть-Каменогорск; управляющий директор по развитию бизнеса г-жа Аида Султановна Султанова, а также директор Костанайского филиала АО «Альянс Банк» г-жа Елена Ивановна Савушкина.

В ходе встречи были подведены итоги работы банка, и в частности Костанайского филиала, за последние пять месяцев 2007 года. Можно сказать, что этот период был для АО «Альянс Банк» достаточно успешным по всем показателям: Банк сохранил заданные высокие темпы роста и улучшил позиции в рейтинге казахстанских банков второго уровня.

Так, к примеру, с начала 2007 года АО «Альянс Банк» занимало пятое место по размеру активов (921 млрд. тенге) и четвертое — по размеру собственного капитала (80 млрд. тенге). По итогам первого квартала Банк уже переместился на третью позицию по активам (1 111,8 млрд. тенге), сохранив четвертую — по капиталу (102,6 млрд. тенге). А по состоянию на 1 июня 2007 года сохранил третье место по размеру активов (1 126,2 млрд. тенге) и занял третью позицию по размеру собственного капитала (130,5 млрд. тенге), за счет размещения дополнительной эмиссии акций.

Основным источником роста активов Банка традиционно стал ссудный портфель (по состоянию на 1 июня 2007 г. прирост составил 20%), что было связано с увеличением объема кредитования физических лиц (прирост на 123 млрд. тенге).

Показатель прироста розничного ссудного портфеля АО «Альянс Банк» за пять месяцев 2007 года стал рекордным по банковской системе Казахстана. При этом рыночная доля Банка на рынке кредитования физических лиц составила более 20%.

Со стороны Председателя Правления АО «Альянс Банк» г-на Д. Ж. Керейбаева была дана положительная оценка работы Костанайского филиала, который был назван в числе одних из лучших филиалов Банка. О чем подтвердила его директор г-жа Е. И. Савушкина: «Позиции у нашего филиала на сегодняшний день — твердые. По депозитам занимаем 3 место, если учитывать, что в 2002 году депозитная база составляла всего 100 млн. тенге, а сегодня она выросла до 5,2 млрд. тенге, то виден реальный скачок в нашем развитии. Также мы занимаем первую позицию по кредитованию розничного бизнеса» .

Достаточно примечательным является рост количества клиентов АО «Альянс Банк» (физических лиц), которое в настоящее время уже превысило 1,8 млн. человек. Иными словами, свыше 11% всего населения республики, то есть каждый десятый казахстанец является клиентом АО «Альянс Банк». Если учитывать только экономически активное население, то этот показатель составит порядка 21%.

Вместе с тем, быстрые темпы роста АО «Альянс Банк» сопровождаются повышением эффективности Банка. В частности, на 1 июня показатель прибыли на среднегодовой размер активов (ROA ср.) увеличился с 2,2% на 1 января до 3,3%, а показатель прибыли на среднегодовой размер капитала (ROE ср.) увеличился за тот же период с 25,9% до 32,1%. Стоит отметить, что по данным показателям Банк занимает одну из лидирующих позиций в банковской системе РК.

- * Следует отметить, что сегодня АО «Альянс Банк» имеет достаточно высокие рейтинги и от международных рейтинговых агентств, что свидетельствует о признании Альянс Банка на международном рынке:

- * Moody’s Investors Service: долгосрочный рейтинг по обязательствам в иностранной валюте — «Ba2», прогноз «стабильный», краткосрочный рейтинг по обязательствам в иностранной валюте — «NP» и рейтинг финансовой устойчивости — «Е+», прогноз «стабильный» .

- * Fitch Ratings: долгосрочный — «BB-» («BB минус»), краткосрочный — «B», индивидуальный — «D» и рейтинг поддержки — «3». Прогноз по долгосрочному рейтингу — «стабильный» .

Как считает Председатель Правления АО «Альянс Банк» г-н Д. Ж. Керейбаев, никакого особого секрета здесь нет. Можно подумать, что в основе успеха — четко выстроенные бизнес-технологии, основанные на квалифицированном анализе рынка и профессиональном менеджменте. Но этим могут обладать и другие банки. Или, наверное, Альянс Банк отличает умение сочетать командную работу, дружбу и профессионализм. Хотя и эти критерии не являются главными. Успех и отличие Альянс Банка от других — в единении и сочетании всех этих качеств: и новых технологий, и командного стиля в работе, где каждый четко работает в своем направлении и в единой связке с партнерами, как хорошо отлаженный часовой механизм, и сильная поддержка со стороны акционеров.

Также абсолютная прозрачность всех действий со стороны банка. В подтверждении к сказанному г-н Д. Ж. Керейбаев озвучил одну из последних новостей: «Альянс Банк объявил о намерении выйти на IPO — первичное размещение акций — на Лондонской фондовой бирже, что дает Банку качественный скачок на другой уровень развития банковского сектора. Мы являемся лишь третьим казахстанским банком, который собирается выходить на IPO. Это большая ответственность для нас и абсолютная прозрачность всех наших действий, т. е. то к чему стремятся все наши акционеры — к транспарентности для всех участников финансового рынка» .

Таким образом, своевременное раскрытие полной и достоверной информации о Банке позволяет получить рыночную стоимость, максимальную транспарентность его деятельности и потенциальный источник пополнения собственного капитала.

Этот шаг также позволит вызвать уверенность у акционеров, потенциальных инвесторов, уполномоченного органа о прозрачности, надежности и прибыльности деятельности Банка, что в дальнейшем будет способствовать развитию международных отношений Банка — росту доверия со стороны иностранных инвесторов, расширению корреспондентских отношений, увеличению кредитных линий и лимитов торгового финансирования, использованию иных финансовых инструментов привлечения капитала.

Среднесрочная стратегия развития АО «Альянс Банк» .

Можно с уверенностью сказать, что цели и задачи, которые Банк ставил перед собой, к примеру, 5 лет назад, сегодня успешно реализованы. Альянс Банк, как мы видим, занимает высокие позиции на рынке банковских услуг и пользуется популярностью среди населения.

Но если раньше Банк развивался в соответствии со стратегией форсированного роста, то теперь вектор стратегии Альянс Банка меняется в сторону повышения доходности и качества работы, вкупе с сохранением и улучшением уже завоеванных позиций.

" Банк по-прежнему будет развиваться как универсальный банк во всех направлениях бизнеса" , — заверил присутствующих Д. Ж. Керейбаев.

В части корпоративного кредитования и кредитования субъектов малого и среднего бизнеса акцент будет сделан на повышение совокупной средней доходности операций в разрезе процентных и непроцентных доходов.

В направлении розничного кредитования Банк будет ориентирован на сохранение лидирующих позиций и увеличение объемов продаж кредитных продуктов с постепенным увеличением доли кредитования посредством кредитных карт.

Результаты прошлогодних подготовительных мероприятий, нацеленных на развитие карточного бизнеса, позволяют прогнозировать успешное развитие Банка на рынке платежных карт. В этом направлении предполагается дальнейшее расширение сети банкоматов и POS-терминалов, расширение услуг, предоставляемых держателям карт в банкоматах.

Так, до конца этого года планируется увеличить количество банкоматов с нынешних 250 до 1300 единиц, что позволит в значительной мере расширить каналы продаж продуктов АО «Альянс Банк». (Для справки: на 1 января 2007 г. общее количество банкоматов в Республике Казахстан составляло 2,2 тыс. единиц).

Вскоре через них можно будет не только снимать деньги круглосуточно, но и осуществлять различные виды платежей: от налогов до платы за тепло, электричество или телефон, т. е. все коммунальные платежи, или погасить кредит через карточку и т. д.

Таким образом, Альянс Банк планирует занять новую нишу на казахстанском рынке платежных технологий, что позволит предложить клиентам новые и интересные продукты и услуги (кредиты, депозиты, платежи и переводы, управление счетом и т. п.).

Главной задачей на рынке привлечения депозитов, является вхождение в первую тройку лидеров по объему депозитов населения за счет привлекательных условий по депозитным продуктам, расширения сети и качественного обслуживания.

Рост капитализации Банка будет обеспечен путем, как ростом акционерного капитала, так и за счет капитализации дохода.

Не количеством, а качеством.

В настоящее время, как сказала г-жа А. И. Султанова, управляющий директор по развитию бизнеса, АО «Альянс Банк» располагает обширной филиальной сетью, которая насчитывает 25 филиалов и 200 отделений в 43 городах и 16-ти населенных пунктах Республики Казахстан.

Продолжая политику расширения регионов присутствия, Банком планируется не только открытие новых филиалов и дальнейшее развитие сети отделений, как в виде специализированных отделений с круглосуточной зоной самообслуживания и с возможностью применения электронного кассира, так и в виде малых отделений, оказывающих минимальный пакет услуг. Но главное — ставка делается на улучшение качества обслуживания населения.

Планируется во всех отделениях установить системы электронной очереди, системы цветового зонирования помещения и различных указателей, облегчающих обслуживание клиентов, чтобы отделения были более комфортабельными, а обслуживание — более быстрым и качественным.

Увеличению каналов продаж также будут способствовать дальнейшие партнерские отношения с АО «Казпочта» и финансовыми агентствами. Благодаря развитию сети брокеров Альянс Банк впервые в Казахстане внедрил международный опыт и смог отделить продажи от самого продукта, тем самым, предоставив больше возможностей потенциальным клиентам по всей территории Казахстана.

В части тарифной политики Альянс Банк будет продолжать ориентироваться на индивидуальный подход к каждому клиенту, и, исходя из этого, будет строиться дифференцированная политика ценообразования. На практике это выражается введением VIP-обслуживания, специальных банковских продуктов для различных слоев и групп населения и т. д.

Собственный капитал — необходимая часть финансовых ресурсов коммерческого банка. Он создается в форме акционерной, частной собственности или товарищества с ограниченной ответственностью.

Собственный капитал банка в виде уставного капитала (фонда) является обязательным на начальной стадии создания банка.

Банки отличаются от промышленных предприятий тем, что у них за счет собственного капитала покрывается 1/5 часть потребностей в ресурсах, а у промышленных предприятий — свыше 2/3.

Такое соотношение участия собственного капитала в покрытии потребностей в ресурсах связано, во-первых, с тем, что банк привлекает крупные денежные средства в виде депозитов и вкладов от населения и посреднических лип; во-вторых, банковские активы в виде различных требований более ликвидны и быстрее реализуются, чем активы предприятий в виде зданий, оборудования и других материальных ценностей.

Поэтому банки и другие кредитные учреждения могут поддерживать небольшое соотношение между собственным капиталом и активами по сравнению с промышленными предприятиями. Тем не менее собственный капитал банка имеет особое значение в поддержании устойчивости работы банка и ее эффективности.

Собственный капитал, формируемый на начальном этапе создания банка в виде акционерного (паевого) капитала, необходим на начальных стадиях деятельности банка. И в дальнейшем вся деятельность, связанная с расширением его операций, напрямую связана с объемом собственного капитала.

Несмотря на то, что доля собственного капитала в финансировании активных операций банка небольшая, он создает условия для роста активных операций.

Другая функция банковского капитала — защитная. Она осуществляется путем покрытия текущих убытков, тем самым, обеспечивая защиту интересов вкладчиков и кредиторов.

Таким образом, за счет собственного капитала банк может выплатить компенсацию вкладчикам в случае ликвидации банка, а также обеспечить свою платежеспособность.

Следующей функцией собственного капитала банка является регулирующая. Она связана с заинтересованностью государства и общества в стабильном функционировании банков в соответствии с действующими законами и правилами.

Правилами формирования собственного капитала устанавливаются:

- — минимальная величина уставного капитала для получения лицензии на правоведения банковской деятельности;

- — предельная сумма кредита на одного заемщика.

Эти функции банковский капитал может выполнять только тогда, когда объем его, будет достаточным.

В достаточности банковского капитала заинтересованы, прежде всего, сами банки, поскольку это необходимо для привлечения крупных вкладчиков и для поддержания роста его активов, кроме того, для вкладчиков-кредиторов банка, других банков, имеющих депозиты в данном банке, акционеров банка, контролирующих органов.

Регулирующая роль банковского капитала осуществляется по отношению к следующим показателям:

- — размеру банка;

- — объему рисковых активов;

- — объему критических активов;

- — ожидаемому росту банка;

- — качеству управления.

При определении размера банка (крупный, средний, мелкий, региональный, местный и т. д.) выполняется ряд операции:

- — сравнивается коэффициент первоначального капитала (основного) с его минимальным уровнем;

- — определяется уровень снижения величины совокупного капитала за определенный период;

- — сравниваются коэффициенты данного банка с другими банками, с данными группы банков.

Одновременно надо учитывать, что местные банки являются более мобильными и для них важно выявление возможного совокупного капитала и изменения в отдельные периоды.

При анализе рисковых активов производится сравнение коэффициентов рисковых активов данного банка с подобными коэффициентами группы других банков, а также анализ трендов (изменений).

При анализе критических и неполноценных активов учитывается взвешенный классификационный показатель; классификационный показатель и тренды (изменения).

Взвешенный классификационный показатель используется в мировой практике для расчета ожидаемых убытков по выданным ссудам и для создания резерва па возможные потери по кредитным операциям. Величина взвешенного классификационного показателя рассчитывается умножением суммы соответствующей группы активов на коэффициент риска.

Классификационные показатели (коэффициенты риска) отражают объем необходимых резервов по группе критических и некачественных активов. Если эти резервы равны или превышают совокупный капитал банка, то данный банк считается ненадежным.

Ожидаемый рост банка, планы и перспективы развития банка предполагают увеличение абсолютной величины собственного капитала. С этой целью сопоставляются темпы роста совокупного капитала с темпами роста активов банка, изменения (тренды) но периодам.

Качество управления собственным капиталом оценивается определением отношения привлеченного капитала (облигации, векселя долгосрочного характера) к акционерному: оно не должно превышать 50%; сравнением выплат дивидендов с соответствующим средним показателем по группе аналогичных банков (табл.1.).

Таблица 1. Расчет активов банка с учетом коэффициентов риска

I группа. | Коэффициент. |

1. Касса и приравненные к ней средства, средства на корреспондентском счете в Национальном банке. | 0,0. |

2. Средства на резервном счете в Национальном банке государственные ценные бумаги. | 0,0. |

3. Государственные ценные бумаги. | 0,0. |

II группа. | |

1. Ссуды, гарантированные правительством. | 0,10. |

2. Ссуды под залог государственных ценных бумаг. | 0,10. |

3. Средства на счетах у иностранных банков. | 0,10. |

4. Ссуды на разные цели. | 0,10. |

III группа. | |

1. Ценные бумаги местных органов. | 0,20. |

IV группа. 1. Средства на счетах казахстанских банков и банков других стран. | 0,50. |

2. Гарантии и поручительства, выданные банком. | 0,50. |

V группа. | |

1. Все прочие активы банка. | 1,00. |

Основными показателями оценки достаточности капитала банка в мировой банковской практике являются:

- — абсолютная минимальная величина уставного капитала банка;

- — соотношение между капиталом I и II уровней (основным и дополнительным);

- — коэффициенты достаточности капитала, рассчитываемые как отношение капитала I уровня (основного) и совокупного капитала к активам, взвешенным с учетом риска;

- — коэффициент левериджа (рычага);

- — соотношение темпов роста совокупного капитала и активов;

- — качество активов.

Собственный капитал банка в большинстве стран включает акционерный капитал и общую сумму публикуемых резервов.

Акционерный капитал в свою очередь включает все обычные акции и, в некоторых странах, привилегированные акции без срока платежа с некумулятивным дивидендом (не оговоренным).

К собственному капиталу банка в отечественной практике относятся:

- — уставный капитал;

- — резервный капитал;

- — различные фонды;

- — прибыль текущего года.

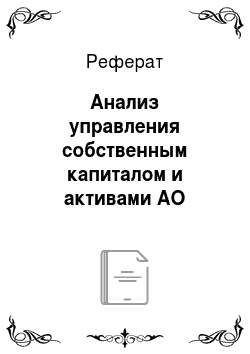

Достаточность капитала определяется по формуле:

Управление активами банка Цель управления активами банка состоит в том, чтобы на ос`ИИ`о эффективного размещения собственных и привлеченных средств банка получить наибольшую прибыль. Качество управления активами непосредственно влияет на ряд показателей:

- — ликвидность;

- — прибыльность;

- — надежность;

- — устойчивость банка.

При управлении активами банка руководствуются следующими основными принципами:

- — обеспечение эффективной структуры активов банка;

- — диверсификация (расширение активных операций);

- — выявление рисков и создание резервов;

- — обеспечение устойчивой доходности активов.

Структура активов банка выражается в соотношениях по качеству различных статей актива по балансу. А эффективность структуры и качество активов выражаются в их ликвидности. В среднесрочной перспективе стратегическую основу банка составляет высокое достижение в максимальной диверсификации активных операций и источников накопления. Основные экономические показатели банка отражены в таблице 2.

Таблица 2. Экономические показатели АО «Альянс Банка» (тыс. тнг.).

№ п/п. | Показатели. | |||

Доходные активы. | ||||

Балансовая стоимость актива. | ||||

Продолжение таблицы 2. | ||||

Платежные пассивы. | ||||

Ссуды. | ||||

Обязательства. | ||||

Капитал. | ||||

Долги. | ||||

Срочные вклады. | ||||

Другие обязательства. | ||||

Прибыль. |

Существенный рост объема кредитования удалось объединить банку с высокой доверительностью банковского кредитного портфеля. Рассчитанные в соответствии с международными стандартами бухгалтерского учета расходы по ссудам банка полностью покрывают и расходы с резервами кредитного портфеля. Тем самым устанавливается равновесие между ними. Лицо, занимающееся анализом движения, выданных кредитов изучает финансовые и бухгалтерские отчеты (по ссудным счетам определяет остатки, дебет и кредит оборотов; учет просроченных кредитов и их проценты). При анализе движения выданных кредитов можно использовать таблицу 3.

Таблица 3. Анализ движения кредитов на 01.12.2008

№ п/п. | Наименование показателей. | Краткосрочный 1 группа. | Долгосрочный 2 группа. | Всего. 3 группа. |

1. Первоначальный остаток кредитов. | ||||

в тенге. в иностранной валюте. в т.ч. просроченные. в тенге в иностранной валюте. |

|

|

| |

2. Кредиты, выданные в период составления отчетов. | ||||

|

|

|

| |

3. Кредиты, возвращенные в период составления отчетов. | ||||

|

|

|

| |

4. Кредиты, выданные за счет созданных резервов, фондов и баланса. | ||||

|

|

|

| |

5. Остатки недоимки на день отчетности: | ||||

|

|

|

| |

6. Просроченные проценты. | ||||

|

|

|

|

Ликвидные активы банка можно быстро использовать для погашения обязательств банка.

К таким активам могут быть отнесены следующие:

- — кассовая наличность;

- — остатки денежных средств на корреспондентских счетах в Национальном банке, в иностранных банках;

- — приобретенные банком облигации госзайма, ценные бумаги Национального банка.