Классификация банковских рисков

Таким образом, в процессе функционирования банк сталкивается с огромным количеством рисков, часто трудно поддающихся классификации, а порой и определению. Но, скорее всего, ядром, основой системы рисков является все-таки операционный риск, поскольку именно данный вид риск более всего связан с человеческим фактором, зависит и от менеджеров, как принимающих управленческие решения, так и от рядового… Читать ещё >

Классификация банковских рисков (реферат, курсовая, диплом, контрольная)

Исходя из перечня типичных банковских рисков, приведенных в Указании Банка России оперативного характера от 23 июня 2004 г. N 70-Т «О типичных банковских рисках», хотя как показывают материалы исследований по этому вопросу перечень рисков значительно шире, следует, что банки в процессе своей деятельности сталкиваются с совокупностью различных видов рисков. Риски, с которыми сталкиваются банки, отличаются между собой по месту и времени их возникновения, совокупности внешних и внутренних факторов, влияющих на их уровень, и, следовательно по способу их анализа и методам их описания. Кроме того, все видов рисков взаимосвязаны и оказывают влияние на деятельность банка. Изменение одного вида риска вызывают изменение почти всех остальных видов.

Эффективность оценки и управления риском во многом определяется его классификацией. Под классификацией рисков понимают их распределение на конкретные группы по определенным признакам для достижения поставленных целей.

Классификация рисков позволяет аналитикам распределить их по определенным признакам, образовать однородные кластеры (группы), что дает возможность эффективного применения конкретных методов анализа и способов оптимизации их уровня. Сложность классификации рисков заключается в их многообразии, а также в том, что по мере экономического, социального, технологического развития современного мира, возникают новые видов рисков.

В современной экономической литературе и практике существует большое количество классификаций банковских рисков в зависимости от целей анализа и управления. Некоторые, наиболее часто встречающиеся приведены в таблице 1.1.

таблица 1.1.

Классификация рисков.

Классификационный признак. | Виды рисков. | Описание. |

Степень риска. | Допустимые, критические, катастрофические. | Отражает степень влияния риска на деятельность банка: угроза потери части прибыли, убытки, угроза дальнейшему существованию банка. |

Возможный результат. | Чистые и спекулятивные. | Нулевой или отрицательный результат и положительный или отрицательный результат соответственно. |

Причины возникновения. | Природно-естественные, экологические, политические, злоупотребления. | В зависимости от источника возникновения. |

Структурный признак. | Имущественные, финансовые. | Определяются части имущества, подверженные тому или иному риску. |

Покупательная способность денег. | Инфляционные и дефляционные, валютные, риски ликвидности. | Зависят от изменчивости рынков валют на которых работает банк. |

Инвестиционные. | Риск упущенной выгоды, риск снижения доходности (процентные и кредитные), риск прямых финансовых потерь, страновой. | Зависят от цели инвестирования: сохранения ресурсов (например от влияния инфляции), получение прибыли, формирование портфеля с оптимальным сочетанием доходности, ликвидности. |

По времени. | Ретроспективные, текущие и перспективные. | Распределяются риски в зависимости времени их возникновения в деятельности банка (в настоящем, будущем или прошлом). |

С точки зрения длительности во времени. | Постоянные риски, кратковременные риски. | Риски классифицируется в зависимости от продолжительности проявления в деятельности банка. Постоянные риски непрерывно существуют в деятельности банка, и меняют свой уровень в зависимости от изменения конкретной ситуации. Кратковременные риски возникают и существуют с конкретными и измеримыми факторами |

По сфере возникновения. | Внешние и внутренние риски. | Зависят от места возникновения внутри деятельности субъекта или во вне его. Внешние риски не зависят от деятельности банка. Внутренние риски напрямую зависят от его деятельности. |

В зависимости от места проявления в деятельности банка. | Кредитный, валютный, процентный операционный и т. д. | Риски распределяются по операциям банка, в которых возможно их существенное проявление. |

Применительно к деятельности кредитных организаций наиболее удобна в применении следующая схема классификации банковских рисков.

Рис. 1.1. Классификация банковских рисков

Кредитный риск — основной риск банковской деятельности, так как именно кредитование является исконно банковским бизнесом.

В экономической литературе предложено множество вариантов определений кредитного риска. К числу таких определений относяться: опасность неуплаты заемщиком основного долга и процентов причитающихся кредитору (банку) Балабонов И. Т. Риск-менеджмент. — М.: Финансы и статистика, 1996.; риск непогашения ссуды — возможность того, что заемщик не выполнит обязательства Синки Дж. Ф., мл. Управление финансами в коммерческих банках. — М.: Gatallaxy, 1994; потенциальное изменение чистого дохода и рыночной стоимости акций в результате невозврата ссуды Кисилев В. В. Управление банковским капиталом (теория и практика; возможное падение прибыли банка и даже потеря части акционерного капитала в результате неспособности заемщика погашать и обслуживать долг (выплачивать проценты) Батракова Л. Г. Экономический анализ деятельности коммерческого банка. Учебник для вузов. — М.: Логос, 1998.

К кредитному риску можно отнести также риск такого события, при котором эмитент, выпустивший долговые ценные бумаги, окажется не в состоянии выплатить проценты по ним или сумму основного долга. Кредитный риск затрагивает корреные инстересы и кредиторов, и заемщиков.

Поскольку кредитный риск связан с основной деятельностью кредитных организаций он существует в их деятельности всегда. В связи с этим с точки зрения времени его существования в деятельности банков он относится к постоянным.

Величина кредитного риска зависит от влияния внешних и вутренних факторов. В связи с тем, что на движение денежных средств, которые могут использованы для обслуживания задолженности воздействуют как общеэкономические условия, так и внутренняя среда в хозяйствующем субъекте. Учитывая, что на способность часного лица расплачиваться по долгам влияют степнь его занятости, вличина собственных средств и другие факторы, обусловленные его деятельностью, при каждом рассмотрении банком вопроса о предоставлении кредита банк проводит анализ его кредитоспосбности, выявляющий спосбность заемщика вовремя вернуть долг. Таким образом основные действия по управлению кредитным риском относяться к внутренней деятельности банка его способности провести качественный анализ кредитоспособности заемщика. Следовательно по сфере возникновения кредитный риск в большей степени относится к внутренним рискам.

Влитетературе выделяются следующие классификационные виды кредитного риска:

- — прямой риск кредитования;

- — условный риск кредитования;

- — риск невыполнения контрагентом условий договора;

- — эмиссии и размещения;

- — клиринговый.

Прямой риск кредитования свзан с предоставлением кредита и кредитных продуктов при которых банк подвергается риску в течение всего периода проведения операции. Он заключается в вероятности того, что реальные обязательства клиента не будут исполнены вовремя. Данный риск касается всех банковских продуктов, начиная со ссуд и заканчивая закладными операциями.

Условный риск кредитования является риском того, что возможные обязательства клиентов не будут исполнены во время. Иными словами, условный риск кредитования — это вероятность возниконовения риска кредитования. Данный риск возникает, например при выставлении аккредитивов, гарантийном бизнесе.

Риск невыполнения контрагаентом условий договора до наступления даты исполнения договора отностися к группе кредитных, так как основным аспектом оценки является является кредитоспособность контрагента, что, в свою очередь связано с принятием кредитного решения. Риск невыполнения контрагентом условий договора тансформируется в прямой кредитный риск, когда банк исполнил свою чать договора, но при этом не было ответного движения средств.

Риск эмиссии размещения возникает при андеррайтинге и деятельности по размещению ценных бумаг, когда банк обязуется приобрести ценную бумагу или долговой инструмент у эмитента или продавца. Риск заключается в том, что приобретенная банком ценная бумага может быть не продана в течениие оговоренного периода инвестору или покупателю. При этом рыночная стоимость ценной бумаги может измениться если измениться финансовое положение эмитента, что подвергает банк опастности финансовых потерь.

Клиринговый риск возникает, когда банк осуществляет операции по переводу средств по поручению клиентов, и заключается в том, что средства своевременно не будут перечислены на его счет со счета клиентов.

Данные риски объеденены в группу кредитных, так как они связаны с возникновением обязательств по предоствлению средств клиентам или банкам контрагентам.

Исходя из изложенного определение кредитного риска может быть сформулировано следующим образом: — это вероятность невозврата заемщиком суммы долга банку вследствие невозможности (или нежелания), иными словами кредитный риск, зависит от возможностей и желания клиента исполнить свои финансовые обязательства.

Рыночный риск представляет собой риск изменения цен финансовых инструментов, в результате которого банк понесет потери или недополучит доход по сравнению с запланированными. К группу рыночных рисков включаются процентный риск, валютный, фондовый и др., зависящие от изменений каких либо экономических показателей и индикаторов (темп инфляции, ставка рефинансирования, коировки ценных бумаг, валютные курсы, биржевые индексы и др.), то есть риски, которые по сфере возникновения относяться к внешним. Такая расширительная трактовка понятия рыночного риска, позволяет отнести к рыночным рискам и кредитнытный риск.

Иногда рыночный риск понимают более узко: как риск, возникающий при управлении портфельными инвестициями, и следовательно, зависящий от конъюнктуры фондового рынка.

Процентный риск, включаемый в группу рыночных рисков, заключается в опасности понесения банком потерь в результате повышения процентных ставок, выплачиваемых по привлеченным средствам, над ставками по предоставленным кредитам. Процентный риск прямо и непосредственно связан с конъюнктурой кредитного рынка и действиями банков конкурентов на данном рынке.

К процентным рискам относят также риски потерь, которые могут понести банки — инвесторы в связи с изменениями размера дивидендов по акциям, процентных ставок на рынке по облигациям, сертификатам и другим ценным бумагам.

Основным компонентом активов банка, подверженных процентному риску, является торговый портфель ценных бумаг. Рост рыночной ставки процента ведет к понижению курсовой стоимости ценных бумаг, особенно облигаций с фиксированным процентом. Процентный риск несет банк инвестор, вложивший средства в среднесрочные и долгосрочные ценные бумаги с фиксированным процентом при текущем повышении среднерыночного процента в сравнении с фиксированным уровнем. Этому риску подвержен банк эмитент, выпускающий в обращение среднесрочные и долгосрочные ценные бумаги с фиксированным процентом при текущем понижении среднерыночного процента в сравнении с фиксированным уровнем.

К процентным рискам относят также риск невыплаты процентов по предоставленному кредиту, если они не включены в размер кредитного риска.

При предоставлении кредитов, в частности долгосрочных, с фиксированной процентной ставкой банк подвергается риску того, что ставки вырастут в течение периода кредитования. Наиболее сильное влияние на уровень процентного риска оказывает отношение активов к пассивам, чувствительным к изменению ставок (процентный разрыв).

Таким образом, процентный риск выражает собой функциональную зависимость колебаний доходности от изменений процентных ставок, а также от времени оставшегося до исполнения обязательств (банка и его контрагентов). Колебания процентных ставок влияют на стоимость всех позиций баланса банка, к ним чувствительных. Некоторые из них более реагируют на уровень процентных ставок, некоторые на разницу между ними.

Фондовый риск. Ели процентному риску в большей части подвержены долговые финансовые инструменты, то фондовому — долевые и производные. Процентный риск зависит от колебаний уровня процентных ставок, то фондовый — от колебаний цены финансового инструмента.

В современной российской литературе фондовому риску уделяется не слишком большое внимание, прежде всего в связи с тем, что рынок фондовых инструментов в Российской Федерации практически не развит. В зарубежной литературе фондовому риску посвящено значительное количество изданий. В основном они построены на теории портфеля, либо описывают методы технического анализа. Фондовый риск представляет собой вероятность возникновения потерь вследствие изменения курсовой стоимости ценных бумаг, имеющихся в портфеле банка.

Валютный риск представляет собой риск потерь, снижения дохода или получения значительного дохода в связи с колебаниями валют. Подверженность данному риску определяется степенью несоответствия размеров активов и обязательств в той или иной валюте.

Валютный риск может быть предметом управления для отдельных видов операций, основной или дополнительной целью которых является получение прибыли за счет благоприятного изменения валютных курсов. В первую очередь к ним относятся спекулятивные конверсионные операции с иностранной валютой.

Изменения курсов иностранных валют влияют на все позиции банка, представленные в этих валютах (кредиты, депозиты, ценные бумаги, доходы и расходы, понесенные в иностранной валюте, а также наличная иностранная валюта).

Риск ликвидности — это риск того, что банк будет не в состоянии исполнить свои финансовые обязательства при наступлении даты их исполнения.

В ряде экономических изданий риск ликвидности относят в группу ценовых (рыночных) рисков, что является не в полной мере правомерным. Конечно на риск ликвидности оказывают влияние, и порою очень существенное, внешние по отношению к банку факторы. На рынке могут произойти события, которые невозможно было предвидеть, например изменение законодательства, системные банковские риски и д.р. Однако к числу существенно влияющих на риск ликвидности также относятся внутренние по отношению к банку факторы. Банк может быть не в состоянии выполнять обязательства в следствие технических ошибок, ошибок менеджмента, невозврата кредитов и т. д. Риск ликвидности неправомерно включать в рыночные риски также по тому, что рыночный риск присущ конкретным инструментам, является их характеристикой (процентные ценные бумаги — колебания процентной ставки, валютные инструменты — колебания курсов валют, акции — колебания курсовой стоимости, доходности), в то время как риск несбалансированности ликвидности — это риск неправильной группировки, набора инструментов в портфеле банка. Риск ликвидности по своей природе не является ценовым, так как не только зависит от изменения цен финансовых инструментов, но и от способностей и возможностей менеджмента банка предвидеть и планировать его ликвидную позицию.

Страновой риск. Данный вид риска выделяют в связи с тем, что российские банки все чаще выходят на международные торговые площадки. Он связан с международной деятельностью банков и зависит от политической и экономической стабильности стран-клиентов. Этот риск обычно подразделяют на два основные компонента: политический и экономический.

Политические риски обусловлены политической ситуацией в стране и деятельностью государства. Они возникают при нарушении условий деятельности банка по причинам, непосредственно независящим от него, то есть внешними по отношению к банку факторам. К политическим рискам относятся:

- — невозможность осуществления банковской деятельности вследствие военных действий, революции, национализации, конфискации имущества и т. п.;

- — введение отсрочки (моратория) на внешние платежи на определенный срок в виду наступления чрезвычайных обстоятельств (забастовка, война и т. д.);

- — неблагоприятное изменение налогового законодательства;

- — риск трансферта — запрет или ограничение конверсии национальной валюты в валюту платежа и перевода ее за границу. В этом случае обязательство перед партнерами может быть выполнено в национальной валюте, имеющей ограниченную сферу применения;

- — риск разрыва соглашений из-за действия властей страны, в которой находиться компания (банк) контрагент.

К экономическим рискам относятся такие, как, например: объявление экономической блокады, запрет на расчеты за границу, обострение экономических кризисов.

Отнесение конкретных рисков к той или иной группе (политические или экономической) весьма условно, так как все они в большей или меньшей степени связаны и с политической, и с экономической обстановкой в стране.

В целом величина странового риска складывается из трех компонентов: политического риска, общего экономического и частного экономического. Оценка политического риска возможно только экспертным путем. Общего экономического — на основе национальной статистики, динамики основных макроэкономических показателей и индикаторов. Частного экономического — на основании оценки кредитоспособности иностранного клиента, в соответствии с внутренними методиками банка.

Таким образом, страновой риск представляет собой вероятность потерь вследствие чувствительности банка к политическим и/или экономическим изменениям в стране в народное хозяйство которой вложены средства. Такого рода опасность может возникнуть из-за невозможности иностранного контрагента выполнить свои обязательства перед кредитором или инвесторам по причинам, которые не относятся к обычным банковским рискам, возникающим в связи с кредитованием и инвестированием.

Функциональные риски. В связи с постоянным ростом и развитием различных рынков, на которых оперируют банки, усложнением характера операций требуется постоянное совершенствование и автоматизация систем бухгалтерского учета, получение различных управленческих отчетов и сводок в режиме реального времени для принятия управленческих решений. В связи с этим выделяются так называемые функциональные риски, которые возникают вследствие невозможности осуществления своевременного и полного контроля за финансово-хозяйственным процессом.

К функциональным рискам относятся операционные риски, связанные главным образом с человеческим фактором. Сегодня в практике нет единого универсального определения операционного риска. Комитет руководителей банков в Базеле дал следующее определение этому виду риска: «риск прямых или косвенных потерь вследствие неадекватных или непрофессиональных действий работников или отказа в работе оборудования, а также вследствие внешних факторов"(Ю.Н. Юденков. Корпоративное управление и внутренний контроль в кредитных организациях. — ООО ИД «Юриспруденция», 2004. В группе операционных рисков обычно выделяют.

Риск персонала — риск потерь, связанный с возможными ошибками сотрудников, мошенничеством, недостаточной квалификацией, неустойчивостью штата организации, возможностью неблагоприятных изменений в трудовом законодательстве и т. д.

Риск процесса — риск потерь, связанный с ошибками в процессах проведения операций и расчетов по ним, их учета, отчетности, ценообразования т т.д.

Риск технологий — риск потерь, обусловленный несовершенством используемых технологий: недостаточной емкостью систем, их неадекватностью проводимым операциям, грубости обработки данных или низкого качества или неадекватности используемых данных и т. д.

Риск среды — риск потерь, связанный с нефинансовыми изменениями в среде, в которой действует организация: изменениями законодательстве, политическими изменениями, изменениями системы налогообложения и т. д.

Риск физического вмешательства — риск потерь, связанный с непосредственным физическим вмешательством в деятельность организации: стихийным бедствием, пожаром терроризмом и т. д.

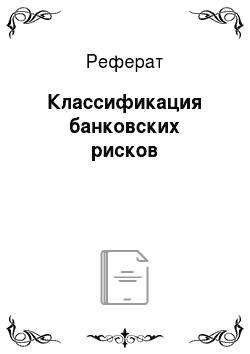

В целом операционные риски можно разбить на две составляющие: риски, причины возникновения которых прямо или косвенно связанны с действиями человека, и риски, возникшие из-за событий стихийного характера. Более наглядно это видно на схеме, где риски сгруппированны по причинам их возникновения.

Рис. 1.2. Классификация операционных рисков Гордиенко А. В. Внутренний контроль: минимизация операционных (технологических) рисков// Вопросы анализа финансовых и банковских рисков. ЦПП Банка России. 2002

Кроме того, к функциональным рискам может быть отнесен и риск потери репутации, связанный с возможной неспособностью банка поддерживать свою репутацию надежного и эффективно работающего партнера. Утрата доверия к банку может привести к оттоку средств и неплатежеспособности.

Системные риски. В широком понимании системные риски есть риски, связанные с функционированием банка как части системы (банковская инвестиционная группа, группа связанных компаний или банковская система в целом). Факторы, не оказывающие прямого влияния на банк как независимую структурную единицу, непременно воздействуют на него через изменение каких — либо условий функционирования других участников системы.

Законодательный риск. Законодательный риск проявляется в каждой сделке, для осуществления условий которой возникает необходимость в получении разрешений, лицензий или других подобных документов для проведения определенного вида операций, а также вероятность изменений требований, прописанных в законодательстве. В частности такой риск возникает при переводе за границу денежных средств, товаров, услуг, являющихся объектом валютного контроля.

Приведенное в настоящем разделе описание различных классификационных групп банковских рисков, основанных на схеме, приведенной на рис. 1.1, и описание видов рисков позволяет построить иную классификационную схему рисков, разбив их на следующие четыре группы: финансовые риски, операционные, деловые и чрезвычайные (рис. 1.3).

Банковские риски. | |||

Финансовые риски. | Операционные риски. | Деловые. | Чрезвычайные. |

Риск ликвидности. | Стратегический риск. | Законодательный риск. | Политический риск. |

Кредитные риски. | Риск внутренних систем и операций. | Риск деловой репутации. | Экономический риск. |

Процентный риск. | Технологический риск. | Системный риск. | |

Фондовый риск. | Риск ошибок в управлении и мошенничества. | ||

Валютный риск. |

Рис. 1.3 Классификационные группы банковских рисков

То есть, в зависимости от целей исследования природы банковских рисков возможно построение любой схемы классификации банковских рисков. Реально ни в одну условную схему нельзя включить все риски, присущие банковской деятельности.

Более того видовые определения банковских рисков также достаточно условны и не позволяют провести четкую грань между отдельными видами рисков. Наглядное подтверждение данному доводу можно привести на примере кредитного риска. В настоящем разделе дано следующее определение кредитного риска — это вероятность невозврата заемщиком суммы долга банку вследствие невозможности (или нежелания). В тоже время, если рассматривать факторы, которые могут оказать на оценку вероятности возврата суммы долга банка можно прийти к следующим заключениям:

- — в процессе принятия решения о предоставлении кредита принимают участие сотрудники банка, от опыта и квалификации которых, а также от отсутствия ошибок в их действиях, зависит качество оценки вероятности возврата ссуды. Следовательно по данному фактору кредитный риск может рассматривать в качестве операционного риска.

- — в ходе оценки вероятности используются различные программные продукты, сбои в работе которых, могут привести к неправильной оценке. Что дает дополнительное основание говорить о наличии операционного риска при предоставлении кредитов.

- — при рассмотрении вопроса о предоставлении кредита необходимо учитывать требования действующего законодательства и возможности изменения его. Здесь просматриваются элементы законодательного риска.

- — учитывая наличие множества внешних факторов, оказывающих влияние на деятельность заемщика, при оценке вероятности возврата кредита необходимо учитывать и их. Здесь модно увидеть элементы политического и экономического риска;

- — не возврат заемщиками ссуд может отрицательно сказаться на ликвидности банка. Таким образом реализация кредитного риска оказывает влияние на вероятность риска ликвидности.

Вывод по разделу 1. Риск есть стоимостное выражение вероятностного события, ведущего к потерям банком части своих ресурсов, недополучению доходов или произведению дополнительных расходов в результате совершения банковских операций.

Под классификацией рисков понимается их распределение на отдельные группы по определенным признакам для достижения определенных целей. На основе комплексной классификации банковских рисков можно моделировать банковскую деятельность, проводить поиск внутренних резервов с целью повышения эффективности осуществления операций.

Таким образом, в процессе функционирования банк сталкивается с огромным количеством рисков, часто трудно поддающихся классификации, а порой и определению. Но, скорее всего, ядром, основой системы рисков является все-таки операционный риск, поскольку именно данный вид риск более всего связан с человеческим фактором, зависит и от менеджеров, как принимающих управленческие решения, так и от рядового персонала. Банк, имеющий значительный операционный риск вследствие недостаточной квалификации персонала, недостатков в организации системы управления, внутреннего контроля, несет повышенный уровень всех остальных рисков.