Учёт основных средств

Переоценке подлежат все основные средства, находящиеся в собственности банка, их хозяйственном ведении, оперативном управлении и долгосрочной аренде независимо от их технического состояния, действующие и неиспользуемые, находящиеся на консервации, подготовленные к списанию, но не оформленные в установленном порядке соответствующими актами, а также объекты незавершенного строительства… Читать ещё >

Учёт основных средств (реферат, курсовая, диплом, контрольная)

К основным средствам банка относятся: здания, сооружения, приборы, вычислительная техника, транспортные средства, хозяйственный инвентарь и прочие предметы. Кроме того, к основным средствам относятся:

- — земельные участки в собственности банка;

- — оружие — независимо от стоимости (боеприпасы — на соответствующем счёте по учёту хозяйственных материалов);

- — объекты сигнализации, телефонизации — независимо от стоимости, не включённые в стоимость здания при строительстве.

Основные средства банка используются в течение длительного периода времени, т. е. срока полезного использования продолжительностью свыше 12 месяцев.

Основные средства банков формируются из нескольких источников:

приобретение за плату;

путём строительства и реконструкции объектов;

полученных безвозмездно.

Основные средства при их поступлении учитываются на счетах по их учёту в первоначальной оценке, которая определяется для объектов:

- — полученных безвозмездно — экспертным путём или по данным документов приёмки-передачи основных средств;

- — приобретённых за плату — исходя из фактически произведенных затрат, включая расходы по доставке, монтажу, сборке, установке;

- — построенных — по фактической себестоимости строительства.

Первоначальная (фактическая) стоимость — это сумма фактических затрат на возведение (постройку или достройку) или приобретение основных средств, включая уплаченные налоги, таможенные пошлины и сборы, а также затраты по доставке и монтажу, установке, пуску в эксплуатацию и другие расходы, непосредственно связанные с приведением актива в рабочее состояние для его использования по назначению.

Первоначальная стоимость основных средств периодически переоценивается с учетом темпов инфляции. Стоимость основных средств с учетом переоценки называется восстановительной стоимостью. Сумма, по которой актив признается в бухгалтерском балансе, называется также балансовой стоимостью.

Основные средства, приобретенные за иностранную валюту, отражаются на балансе в национальной валюте по курсу Центрального банка на день оформления государственной таможенной декларации и в связи с изменением курса иностранной валюты переоценке не подлежат.

Основные средства учитываются на счёте 16 500 «Основные средства». На балансе основные средства учитываются по их стоимости, т. е. в сумме затрат по приобретению, сооружению или постройке, включая расходы по доставке и установке, а также переоценки.

Изменение первоначальной стоимости основных средств допускается в случаях достройки, дооборудования, реконструкции, переоценки, частичной ликвидации соответствующих объектов.

Оплата приобретаемых банком материальных ценностей производится в зависимости от условия договора в предварительном порядке или после получения материальных ценностей.

Оплата производится на основании счетов поставщиков, составленных в установленном порядке, с разрешительной визой председателя Правления банка или его заместителя.

При предварительной оплате материальных ценностей должностное лицо, которому поручено приобрести и получить ценности, на счёте поставщика указывает свою фамилию и должность. Он отвечает за своевременное получение ценностей и сдачу их в тот же день должностным лицам, ответственным за их хранение.

Полная или частичная предоплата стоимости основных средств, проектно-изыскательских работ, строительных материалов, труда, расходов, связанных со строительством (реконструкцией) зданий (помещений), и другие капитализируемые расходы, связанные с приобретением основных средств оформляются следующими бухгалтерскими записями:

1) Дт 19 909 «Счета к получению — За товарно-материальные ценности и услуги».

Кт Корсчет банка или счет клиента.

2) приобретенные здания (помещения) отражаются на балансе следующей бухгалтерской проводкой:

Дт 16 509 «Банковские помещения — Здания и другие постройки».

Кт 19 909 «Счета к получению — За товарно-материальные ценности и услуги».

3) Отражение стоимости других приобретенных основных средств на балансе:

Дт 165** соответствующий счет основных средств Кт 19 909 «Счета к получению — За товарно-материальные ценности и услуги».

4) Оприходование основных средств на склад оформляется следующей проводкой:

Дт 19 923 «Основные средства на складе».

Кт 19 909 «Счета к получению — За товарно-материальные ценности и услуги».

5) Приобретенные здания, требующие реконструкции учитываются на счете 16 505 «Незаконченное строительство» до завершения реконструкции на отдельном лицевом счете. При этом стоимость проектно-изыскательских работ, строительных материалов, труда, расходов связанных со строительством (реконструкцией) зданий (помещений) согласно актов приемки отражаются на счетах следующей бухгалтерской проводкой:

Дт 16 505 «Незаконченное строительство».

Кт 19 909 «Счета к получению — За товарно-материальные ценности и услуги».

6) Если последующие затраты осуществляются в иностранной валюте в соответствии с заключенными контрактами с иностранным партнером, учет затрат производится на счете 16 505 «Незаконченное строительство» в сумовом эквиваленте по курсу Центрального банка Республики Узбекистан на день совершения операции.

Остаток счета 16 505 «Незаконченное строительство» в банке в конце года должен соответствовать объему незавершенного строительства и переносится на следующий год.

- 7) При готовности зданий (помещений) к эксплуатации их стоимость оприходуется на счет 16 509 «Банковские помещения — Здания и другие постройки» на основании соответствующих актов приемки. Если в смете затрат на строительство или реконструкции было предусмотрено приобретение мебели и оборудования, то в акте приемки выделяется их стоимость от общей стоимости и прикладывается полный перечень. При этом оформляются следующие бухгалтерские записи:

- а)на сумму стоимости здания:

Дт 16 509 «Банковские помещения — Здания и другие постройки».

Кт 16 505 «Незаконченное строительство».

б)на сумму стоимости мебели и оборудования:

Дт 16 535 «Мебель, приспособления и оборудование».

Кт 16 505 «Незаконченное строительство».

Если банк производит оплату после оприходования материальных активов, на основе приходных документов делаются следующие бухгалтерские проводки:

- 1) Отражение на балансе материальных активов при их поступлении:

- а)В случае, если основные средства передаются в эксплуатацию сразу после поступления:

Дт 165** Соответствующий счет основных средств, или

16 505 «Незаконченное строительство» (если приобретаются здания, требующие реконструкции, незаконченные строительства или материалы для строительства) Кт 29 802 «Счета к оплате — За товарно-материальные ценности и услуги».

б)Оприходование основных средств на склад:

Дт 19 923 «Основные средства на складе».

Кт 29 802 «Счета к оплате — За товарно-материальные ценности и услуги».

2) при оплате стоимости активов:

Дт 29 802 «Счета к оплате — За товарно-материальные ценности и услуги».

Кт Корсчет банка или счет клиента.

3) передача в эксплуатацию основных средств со склада:

Дт 165** соответствующий счет основных средств Кт 19 923 «Основные средства на складе».

При безвозмездном получении основных средств оформляется следующая бухгалтерская проводка. На реальную стоимость безвозмездно полученных основных средств:

Дт 165** соответствующий счет основных средств или

19 923 «Основные средства на складе» (если оприходуется на склад).

Кт 30 905 «Безвозмездно полученное имущество» Сопутствующие затраты, возникающие при этом списываются на текущие расходы.

При не выполнении обязательств заемщиком, получившим ссуду под залог имущества, банк (залогодержатель) может применить свое залоговое право и реализовать заложенное имущество или получить в собственность.

1) При применении залоговых прав:

Дт 16 701 «Другое собственное имущество банка» Кт Ссудный счет заемщика — на неоплаченную сумму ссуды Кт Соответствующий счет процентных доходов по ссудам Стоимость заложенного имущества учитывается на счете 16 701 до его реализации или принятия решения об использовании его в банковской деятельности. Если стоимость актива понижается, создается резерв на возможные убытки и записывается следующей бухгалтерской проводкой:

Дт 56 830 «Оценка возможных убытков — Имущество банка и другое собственное имущество».

Кт 16 799 «Резерв на возможные убытки — Другое собственное имущество банка (контр — активный)».

При решении использовать залоговое имущество в качестве основных средств банка, производятся следующие бухгалтерские проводки:

Дт 165** Соответствующий счет основных средств Дт 16 799 «Резерв на возможные убытки — Другое собственное имущество банка (контр — активный)».

Кт 16 701 «Другое собственное имущество банка».

К последующим затратам относятся текущее обслуживание (ремонт) и капитальные затраты.

Затраты на текущий ремонт или обслуживание осуществляются для восстановления или сохранения будущих экономических выгод, получаемых от актива. Эти затраты являются регулярными и предназначены для поддержания данных активов в рабочем состоянии и должны учитываться в тот период, когда они были понесены.

Затраты, относящиеся к основным средствам, увеличивающие эффективность использования или продлевающие срок полезной службы активов, учитываются как капитальные затраты и увеличивают его балансовую стоимость. К капитальным затратам относятся затраты по усовершенствованию, замещению, капитальному ремонту и дополнению.

Усовершенствованием считается замена рабочей части основных средств на другую, более мощную и обладающую лучшими характеристиками.

Под замещением понимается установка взамен старой важной части основных средств новой, аналогичной прежней, но выше по стоимости, либо по той же стоимости, но увеличивающей срок эксплуатации.

Капитальный ремонт — это ремонт, который значительно улучшает свойства и качества актива, увеличивает эффективность и срок полезной службы, и производится на регулярной основе. При капитализации затрат их сумма переносится на стоимость актива и, если необходимо, пересматривается срок полезной службы модернизированного актива.

Дополнением называется добавление новых частей и деталей к основному средству (оборудование), либо пристройка дополнительных помещений к существующим зданиям. Если данное дополнение является неотъемлемой частью актива, то затраты относятся на балансовую стоимость актива. Если дополнение отделимо и функционирует независимо, или имеет отличный срок службы, то оно учитывается как отдельная инвентарная единица.

После первоначального отражения на балансе, основные средства должны периодически переоцениваться по текущей (реальной) стоимости. После переоценки, объект основных средств должен учитываться по переоцененной (восстановительной) стоимости, являющейся его реальной стоимостью на дату переоценки.

При проведении переоценки стоимости отдельного объекта основных средств, переоценке также подлежит вся группа основных средств, к которой относится данный актив. Группа основных средств — это объединение активов, аналогичных по виду и способу использования в банке.

Переоценке подлежат все основные средства, находящиеся в собственности банка, их хозяйственном ведении, оперативном управлении и долгосрочной аренде независимо от их технического состояния, действующие и неиспользуемые, находящиеся на консервации, подготовленные к списанию, но не оформленные в установленном порядке соответствующими актами, а также объекты незавершенного строительства и оборудование, предназначенное к установке.

Не подлежит переоценке стоимость земельных участков и объектов природопользования.

Переоценка осуществляется банком самостоятельно либо с привлечением профессиональных оценщиков — экспертов, имеющих право заниматься оценочной деятельностью в соответствии с законодательством.

Для переоценки основных средств применяются следующие методы:

- 1. Индексный метод

- 2. Метод прямой переоценки.

Индексный метод. При индексной переоценке балансовая стоимость основных средств и накопленная амортизация этих активов на дату переоценки, переоцениваются с использованием определенного индекса. Далее переоцененная стоимость активов сравнивается с их балансовой стоимостью и накопленного износа, и на разницу делаются соответствующие бухгалтерские записи.

Метод прямой переоценки. Полная восстановительная стоимость основных средств определяется путем прямого пересчета стоимости отдельных объектов по документально подтвержденным рыночным ценам на новые объекты, аналогичные оцениваемым, сложившимся на дату переоценки.

При переоценке основных средств методом прямого пересчета числящаяся в бухгалтерском учете сумма накопленного износа соответствующих основных средств подлежит индексации по коэффициенту пересчета, исчисляемому соотношением восстановительной стоимости после переоценки к стоимости до переоценки.

Если переоцененная стоимость актива превышает его балансовую стоимость, это увеличение отражается на счете 31 501 «Излишки оценочной стоимости прироста над первоначальной стоимостью» следующей бухгалтерской записью:

а)Дт 165** Соответствующий счет основных средств Кт 31 501 «Излишки оценочной стоимости прироста над первоначальной стоимостью».

б)на разницу между суммой накопленного износа до и после переоценки:

Дт 31 501 «Излишки оценочной стоимости прироста над первоначальной стоимостью».

Кт 165** Накопленный износ — Соответствующий счет основных средств в) Сумма увеличения стоимости основного средства в результате переоценки должна признаваться в качестве дохода только в той степени, в какой она компенсирует сумму предыдущего уменьшения стоимости того же актива, признанную в качестве расхода.

Уменьшение реальной стоимости основных средств в результате переоценки учитывается в качестве расхода. Данная сумма должна вычитаться непосредственно из соответствующей статьи счета 31 501 «Излишки оценочной стоимости прироста над первоначальной стоимостью», но в пределах величины предыдущей переоценки в отношении того же самого основного средства. При этом делаются следующие бухгалтерские записи:

а)на разницу между суммой накопленного износа до и после:

Дт 165** Накопленный износ — Соответствующий счет основных средств Кт 31 501 «Излишки оценочной стоимости прироста над первоначальной стоимостью».

б)на сумму уменьшения реальной стоимости актива, определенного в результате переоценки:

Дт 31 501 «Излишки оценочной стоимости прироста над первоначальной стоимостью» (в пределах предыдущего увеличения от переоценки)

Кт 165** Соответствующий счет основных средств в) В случае недостаточности суммы предыдущей переоценки, отраженной на счете 31 501, разница между суммой уценки и предыдущей суммы переоценки признается как расход и отражается на счете 55 995 «Прочие беспроцентные расходы». При этом делается следующая проводка:

Дт 55 995 «Прочие беспроцентные расходы».

Кт 165** Соответствующий счет основных средств Положительный результат переоценки, отраженный на счете 31 501 «Излишки оценочной стоимости прироста над первоначальной стоимостью», списывается ежемесячно на счет 31 203 «Нераспределенная прибыль (активно-пассивный)». При этом осуществляется следующая бухгалтерская проводка:

Дт 31 501 «Излишки оценочной стоимости прироста над первоначальной стоимостью».

Кт 31 203 «Нераспределенная прибыль (активнопассивный)».

В таком случае сумма ежемесячно списываемого положительного результата переоценки равна разности между суммой износа восстановительной стоимости и суммой износа первоначальной стоимости соответствующего актива. Результат переоценки на счете 31 501 может быть полностью перенесен на счет 31 203 при списании соответствующего актива.

Амортизация основных средств начисляется ежемесячно исходя из установленных норм согласно действующему законодательству норм амортизационных отчислений на полное восстановление.

Предельная сумма начисленной амортизации должна быть равна балансовой стоимости объекта (предмета).

Начисление амортизации по объектам основных средств производится одним из способов начисления амортизационных отчислений:

- 1) метод равномерного (прямолинейного) начисления;

- 2) метод начисления износа пропорционально объему выполненных работ;

- 3) ускоренные методы:

- а)метод суммы лет (кумулятивный метод);

- б)метод уменьшаемого остатка.

Используемый метод амортизации должен отражать схему, по которой банк потребляет экономические выгоды, получаемые от актива. К различным видам активов можно применять различные методы начисления амортизации. При этом к одному виду основных средств следует применять только один метод.

Выбранный метод начисления износа должен определяться учетной политикой и применяться последовательно от одного отчетного периода к другому и не изменяться в течение года. При выборе метода амортизации необходимо исходить из назначения эксплуатируемого объекта и целесообразности применения данного метода в отношении к этому объекту.

Начисление амортизации в отношении объекта амортизируемого имущества осуществляется в соответствии с нормой амортизации, определённой для данного объекта исходя из его срока полезного использования.

При применении линейного метода сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение его первоначальной (восстановительной) стоимости и нормы амортизации, определённой для данного объекта.

Метод равномерного (прямолинейного) начисления заключается в начислении постоянной суммы износа (амортизации) равномерно, равными долями исходя из стоимости основных средств на протяжении срока их полезной службы. При этом целесообразно использовать следующую формулу:

ГСИ — годовая сумма износа АС — амортизируемая стоимость актива ССА — срок службы актива НА — норма амортизации МСИ — месячная сумма износа Данный метод основан на том предположении, что амортизация зависит только от срока полезной службы.

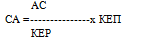

Метод начисления износа пропорционально объему выполненных работ состоит в начислении суммы амортизации, исходя из предполагаемого использования или предполагаемой производительности актива. Данный метод основан на учете выработки основного средства в каждом конкретном году. Для расчета ежегодной величины износа по данному методу необходимо определить общую оценочную суммарную выработку за весь срок полезной службы и выработку в данном конкретном году. В качестве выработки могут выступать объем работ (продукции), количество проработанных часов. При этом, амортизация начисляется по следующей формуле:

СА — сумма амортизации АС — амортизируемая стоимость актива КЕП — количество единиц на данный период КЕР — количество единиц рассчитанный на вес срок полезный службы актива.

Метод начисления износа пропорционально объему выполненных работ основывается на том, что амортизация (износ) является только результатом эксплуатации и отрезки времени не играют никакой роли в процессе ее начисления.

При интенсивном использовании активов, а также при большом влиянии научно-технического прогресса, износ активов целесообразно начислять на основе методов ускоренной амортизации.

- 1) Метод суммы лет определяется суммой лет срока службы объекта, являющейся знаменателем в расчетном коэффициенте. В числителе этого коэффициента находится количество лет, остающиеся до конца срока службы объекта (в обратном порядке).

- 2) Метод уменьшаемого остатка предусматривает уменьшение суммы начисления амортизации на протяжении срока полезной службы актива. Этот метод основан на том же принципе, что и метод суммы лет. При этом методе берется удвоенная норма амортизации по сравнению с нормальной, которая используется при прямолинейном методе.

Метод амортизации, применяемый к основным средствам, должен периодически пересматриваться, и в случае значительных изменений в предполагаемой схеме получения экономических выгод от этих активов, метод должен изменяться для отражения этих изменений и учитываться как изменение учетной оценки, а амортизационные отчисления текущего и будущего периодов должны корректироваться.

Амортизационные отчисления за период относятся на расходы банка следующей бухгалтерской проводкой:

Дт 566** Расходы на износ соответствующей группы основных средств Кт 165** Накопленный износ — соответствующий счет основных средств.

Начисление амортизационных отчислений производится до полного погашения стоимости объекта либо списания этого объекта с баланса в связи с прекращением права собственности или иного вещного права. Предельная сумма начисленной амортизации должна быть равна балансовой стоимости объекта.

Основные средства списываются с баланса в результате:

- 1) полного физического или морального износа;

- 2) реализации;

- 3) безвозмездной передачи;

- 4) форс-мажорных случаях;

- 5) выявления недостачи или потери;

- 6) когда принято решение о прекращении использования актива, и от его выбытия не ожидается больше никаких экономических выгод.

Прибыли или убытки, возникающие от выбытия или реализации объекта основных средств, определяются как разность между оценочной суммой чистых поступлений от выбытия и остаточной стоимостью актива и отражается как доход или расход в отчете о прибылях и убытках.

Основные средства, использование которых прекращено и которые предназначены для выбытия, учитываются по их балансовой стоимости на дату вывода актива из активного использования.

Остаточная стоимость основных средств, при их выбытии, определяется следующим образом:

1) на сумму износа:

Дт 165** «Накопленный износ — Соответствующий счет основных средств».

Кт 165** Соответствующий счет основных средств.

2) на сумму имеющегося остатка на счете 31 501 по данному объекту основных средств:

Дт 31 501 «Излишки оценочной стоимости прироста над первоначальной стоимостью».

Кт31 203 «Нераспределенная прибыль (активно-пассивный)».

Списываемые основные средства могут быть реализованы, переданы безвозмездно или ликвидированы.

При реализации списываемых основных средств делаются следующие бухгалтерские проводки:

1) В случае, если оплата производится покупателем после получения основных средств:

Дт 19 909 «Счета к получению — За товарно-материальные ценности и услуги».

Кт 165** «Соответствующий счет основных средств».

- 2) Бухгалтерские записи после поступления платежа:

- а)на сумму реализации актива:

Дт Корсчет банка или счет покупателя Кт 29 802 «Счета к оплате — За товарно-материальные ценности и услуги».

б)если цена реализации больше остаточной стоимости основных средств:

Дт 29 802 «Счета к оплате — За товарно-материальные ценности и услуги — на сумму чистой выручки

Кт 19 909 «Счета к получению — За товарно-материальные ценности и услуги» — остаточная стоимость

Кт 45 909 «Прибыль от продажи или диспозиции имущества банка» — разница между «чистой выручкой» и «остаточной стоимостью» актива .

в)если цена реализации меньше балансовой стоимости основных средств:

Дт 29 802 «Счета к оплате — За товарно-материальные ценности и услуги» — на сумму чистой выручки

Дт 55 902 «Убытки от продажи или диспозиции имущества банка" — разница между «чистой выручкой» и «остаточной стоимостью» актива Кт 19 909 «Счета к получению — За товарно-материальные ценности и услуги» — остаточная стоимость

- 3) В случае предоплаты:

- а)на сумму реализации актива:

Дт Корсчет банка или счет покупателя Кт 29 802 «Счета к оплате — За товарно-материальные ценности и услуги».

- б)если цена реализации больше остаточной стоимости основных средств:

- * т. е. сумма договорной цены за минусом НДС и акцизов.

Дт 29 802 «Счета к оплате — За товарно-материальные ценности и услуги» — на сумму чистой выручки

Кт 45 909 «Прибыль от продажи или диспозиции имущества банка" — разница между «чистой выручкой» и «остаточной стоимостью «актива Кт 165** Соответствующий счет основных средств — остаточная стоимость.

в)если цена реализации меньше чем остаточной стоимости основных средств:

Дт 29 802 «Счета к оплате — За товарно-материальные ценности и услуги» — на сумму чистой выручки

Дт 55 902 «Убытки от продажи или диспозиции имущества банка" — разница между «чистой выручкой» и «остаточной стоимостью» актива Кт 165** Соответствующий счет основных средств — остаточная стоимость.

Стоимость основных средств, пришедших в негодность в связи с полным физическим или моральным износом, при выявлении недостачи или потери (в случае не установления виновных лиц), при форс-мажорных случаях, при безвозмездной передаче списывается в установленном порядке в убыток и оформляется следующей проводкой: на сумму остаточной стоимости:

Дт 55 902 «Убытки от продажи или диспозиции имущества банка».

Кт 165** Соответствующий счет основных средств Несмотря на истечение срока службы, если основные средства пригодны для эксплуатации, банк может продолжать их использовать. При этом основные средства не списываются с баланса, и износ не начисляется.

Инвентаризация основных средств производится банком периодически, но не реже одного раза в год, для контроля фактического их наличия и сохранности. Порядок проведения инвентаризации определяется руководством банка.

Излишки основных средств, обнаруженные при инвентаризации, оприходуются на баланс по оцененной стоимости.

Стоимость основных средств, пришедших в негодность по вине сотрудников банка, или в случае обнаружения недостач, стоимость этих основных средств, взыскивается с виновных и материально-ответственных лиц в установленном законодательством порядке.

Для определения пригодности имущества к дальнейшему использованию, возможности его восстановления, а также для оформления документации на списание пришедшего в негодность имущества в банке создаётся комиссия из соответствующих должностных лиц. При этом в комиссию должны быть включены заместитель руководителя банка, главный бухгалтер (бухгалтер), представитель юридической службы, другие специалисты (по решению руководителя) и лица, на которых возложена ответственность за сохранность имущества.

В компетенцию комиссии входят:

- — осмотр объекта (предмета) имущества, подлежащего списанию, с использованием технической документации, данных бухгалтерского учёта, установление непригодности объекта к восстановлению и дальнейшему использованию;

- — установление причин списания объекта;

- — выявление лиц, по вине которых произошло выбытие объекта (предмета), внесение предложений о привлечении этих лиц к ответственности;

- — определение возможности использования или реализации отдельных узлов, деталей, материалов списываемого объекта и их оценка, контроль за изъятием из списываемых объектов отдельных узлов, деталей, материалов, состоящих или содержащих цветные и драгоценные металлы, определение веса, стоимости и сдача на склад;

- — составление акта на списание объекта основных средств, акта на списание автотранспортных средств с приложением актов об авариях, если они имели место. В актах должны быть указаны данные, характеризующие объект, — дата принятия объекта к бухгалтерскому учёту, год изготовления, приобретения или постройки, время ввода в эксплуатацию, срок полезного использования, первоначальная стоимость, сумма начисленной амортизации (износа), проведенные ремонты, причины выбытия, состояние основных частей, деталей, узлов, конструктивных элементов. Акты утверждаются руководителем банка.

Аналитический учёт основных средств, их амортизация и переоценка отражаются на счетах, открываемых по каждому объекту или предмету. Каждому объекту присваивается инвентарный номер. Учёт осуществляется в инвентарных карточках или книгах, которые группируются в картотеке по группам и нормам амортизационных отчислений. В характеристике счёта учёта основных средств должны быть указаны:

- — наименование объекта, предмета;

- — инвентарный номер;

- — номер паспорта, если он есть;

- — место (структурное подразделение) эксплуатации;

- — норма амортизации;

- — материально ответственное лицо (должность, фамилия, инициалы).

При изменении указанных показателей вносятся изменения в характеристику счёта.