Анализ состояния банковской системы Кыргызской Республики

По состоянию на 30.09.2014 г. на территории Кыргызской Республики действовало 24 коммерческих банка (включая Бишкекский филиал Национального банка Пакистана) и 292 их филиалов. В том числе 16 банков — с иностранным участием в капитале, включая 10 банков с иностранным участием в размере более 50 процентов. Все банковские учреждения республики по виду деятельности являются универсальными… Читать ещё >

Анализ состояния банковской системы Кыргызской Республики (реферат, курсовая, диплом, контрольная)

Основные тенденции банковского сектора

По состоянию на 30.09.2014 г. на территории Кыргызской Республики действовало 24 коммерческих банка (включая Бишкекский филиал Национального банка Пакистана) и 292 их филиалов. В том числе 16 банков — с иностранным участием в капитале, включая 10 банков с иностранным участием в размере более 50 процентов. Все банковские учреждения республики по виду деятельности являются универсальными.

Два банка: ЗАО «Манас Банк», ОАО ИБ «Иссык-Куль» осуществляли деятельность в режиме консервации, ЗАО «КыргызКредит» осуществлял деятельность в режиме временного руководства www.nbkr.kg.

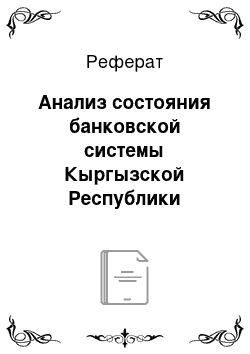

Активы. В целом, по итогам отчетного периода отмечен рост объема всех видов активов банковского сектора. По итогам 9 месяцев 2014 активы банковского сектора года составили 129,2 млрд. сомов, увеличившись по сравнению с аналогичным периодом 2013 года на 22,7 процента (График 2.1).

График 2.1. Динамика активов банковского сектора

Рост активов был обеспечен в основном за счет увеличения:

- — кредитного портфеля на 44,7 процента или на 22,4 млрд. сомов;

- — корреспондентских счетов и денежной наличности на 5,3 процента или на 1,4 млрд. сомов.

Удельный вес кредитного портфеля в структуре активов составил 56,1 процента, увеличившись по сравнению с аналогичным периодом 2013 года на 8,6 п.п. По итогам 9 месяцев 2014 года в структуре активов банковского сектора в разрезе по секторам экономики значительных изменений не отмечено (График 2.2).

График 2.2. Изменение структуры активов банковского сектора

Совокупная доля ликвидных активов (денежная наличность, корреспондентские счета и ценные бумаги) по итогам 9 месяцев 2014 года снизилась на 5,7 п.п. по сравнению с аналогичным периодом 2013 года и составила 27,1 процента от общего объема активов или 35,0 млрд. сомов Отчет о стабильности финансового сектора Кыргызской Республики, июнь 2014 года. [Электронный ресурс] Доступно на URL: www.nbkr.kg/DOC/25 072 014/000000000027995.pdf.

Кредитный портфель. Увеличение кредитного портфеля банков по итогам 9 месяцев 2014 года было связано, в основном, с ростом кредитования сельского хозяйства и торговой отрасли.

По итогам 9 месяцев 2014 года уровень долларизации кредитного портфеля банковского сектора увеличился на 3,9 п.п. по сравнению с аналогичным периодом 2013 года и составил 55,4 процента (График 2.3).

График 2.3. Динамика кредитного портфеля банковского сектора млрд. сомов

В структуре кредитного портфеля по срочности, основная доля приходилась на среднесрочные кредиты от 1 до 3 лет и составила по итогам 9 месяцев 2014 года 45,1 процента (График 2.4).

График 2.4. Структура кредитного портфеля по срочности млрд. сомов

В отраслевой структуре кредитного портфеля отмечалось снижение доли кредитов на торговлю, а также опережающие темпы роста кредитования сельскохозяйственной отрасли над темпами роста кредитования торговли. Так, удельный вес кредитов на торговлю в кредитном портфеле по итогам 9 месяцев 2014 года по сравнению с аналогичным периодом 2013 года снизился с 37,0 процента до 35,8 процента, доля сельскохозяйственных кредитов выросла с 17,8 процента до 19,7 процента. Объем кредитования сельскохозяйственной отрасли за 9 месяцев 2014 года увеличился в 1,6 раза по сравнению с аналогичным периодом 2013 года и составил 14,3 млрд. сомов.

График 2.5. Отраслевая структура кредитного портфеля млрд. сомов

По состоянию на 30 сентября 2014 года обязательства до востребования составили 39,8 млрд. сомов (удельный вес обязательств до востребования снизился с 38,4 процента по состоянию на 30 сентября 2013 года до 36,4 процента). Обязательства сроком более 1 года за отчетный период увеличились на 51,1 процента и составили 20,7 млрд. сомов или 19,0 процента от общего объема обязательств банков.

Доля обязательств в иностранной валюте в общем объеме привлеченных средств увеличилась на 2,1 п.п. и составила 57,3 процента или 62,6 млрд. сомов.

Депозиты физических лиц и нефинансовых предприятий по итогам 9 месяцев 2014 года увеличились на 20,4 процента и составили 69,0 млрд. сомов. Удельный вес депозитов физических лиц и нефинансовых предприятий в обязательствах банков снизился на 1,9 п. п. и составил 63,1 процента Отчет о стабильности финансового сектора Кыргызской Республики, июнь 2014 года. [Электронный ресурс] Доступно на URL: www.nbkr.kg/DOC/25 072 014/000000000027995.pdf.

Финансовые результаты. В целом, по итогам 9 месяцев 2014 года отмечено некоторое увеличение показателей рентабельности по сравнению с аналогичным периодом 2013 года:

- — ROA не изменился и составил 2,7 процента;

- — ROE увеличился на 1,5 п.п. и составил 18,6 процента.

При этом, чистая прибыль банковского сектора увеличилась на 26,3 процента по сравнению с аналогичным периодом 2013 года и составила 2,4 млрд. сомов.

При установленном минимальном значении норматива адекватности капитала на уровне 12 процентов, данный показатель по итогам 9 месяцев 2014 года сложился на уровне 22,9 процента, снизившись по сравнению с аналогичным периодом 2013 года на 1,6 п.п.

Снижение адекватности капитала произошло вследствие опережающих темпов роста активов, взвешенных по риску и забалансовых обязательств (+30,8%) над темпами роста чистого суммарного капитала (+22,2%).

При этом фактический уровень адекватности капитала банковского сектора в целом сформировавшийся по итогам 9 месяцев 2014 года, позволяет дополнительно увеличить объем рисковых и доходных активов в 1,9 раза при соблюдении установленного нормативного уровня адекватности капитала.

Выше отмеченное свидетельствует об относительной устойчивости банковского сектора к негативным шокам, а также о наличии определенного потенциала для повышения уровня финансового посредничества и эффективности функционирования банковского сектора в будущем.

Роль банковского сектора как финансового посредника, аккумулирующего финансовые ресурсы для дальнейшего их перераспределения между платежеспособными за? мщиками и отраслями экономики, напрямую зависит от уровня развития и эффективности функционирования банков.

По итогам 9 месяцев 2014 года сохранился рост уровня финансового посредничества. При этом темпы роста основных показателей банковского сектора опережают темпы экономического роста. Наблюдается динамичный рост количества заемщиков и вкладчиков в банковском секторе КР.

По итогам 9 месяцев 2014 года увеличение показателей финансового посредничества банковского сектора Кыргызстана по сравнению с аналогичным периодом 2013 года составило:

- — Активы к ВВП — с 31,8 процента до 34,5 процента;

- — Кредиты к ВВП — с 15,1 процента до 19,4 процента;

- — Депозиты к ВВП — с 16,3 процента до 17,7 процента.