Мониторинг кредитов как способ повышения качества кредитного портфеля

Можно выделить две основные особенности объектов кредитного мониторинга, первой из которых является их динамичность, а второй — наличие или возможность опасности, возникающей в процессе функционирования объекта мониторинга. Поэтому кредитный мониторинг необходимо идентифицировать прежде всего как многофакторный процесс, направленный на снижение рискованности кредитных операций и недопущение… Читать ещё >

Мониторинг кредитов как способ повышения качества кредитного портфеля (реферат, курсовая, диплом, контрольная)

Увеличение объемов осуществляемых операций и появление новых форм кредитных отношений на фоне меняющихся регулирующих норм требуют от банков повышения качества управления кредитной деятельностью и пересмотра подходов, положенных в основу формирования кредитного мониторинга, который, являясь одной из важнейших составляющих кредитной политики, должен адаптировать новые экономические условия и потребности субъектов экономической жизни к общей стратегии развития банка и разработать адекватные стандарты управления кредитным процессом и кредитным риском. Кредитный мониторинг в коммерческом баке может быть эффективным, только если он является научно обоснованным и формируется в соответствии с законами экономики и закономерностями управления деятельностью банка.

Таким образом, комплексная разработка теоретических и практических вопросов, раскрывающих все аспекты формирования и реализации кредитного мониторинга в коммерческом банке, является важной и актуальной проблемой современной банковской системы России.

Проблемой возвратности кредитов обеспокоено все международное банковское сообщество, значимость ее в настоящее время возросла. Для России она связана с наличием проблемных ссуд, объем которых при активизации кредитной политики банков увеличился. [8].

Одним из путей минимизации кредитного риска банков является создание эффективной системы банковского контроля. Составной частью этой проблемы является своевременное выявление и организация работы с проблемными ссудами. Далее изображена динамика задолженности по предоставленным кредитам различных организаций и физических лиц:

Рисунок 10 — Динамика задолженности организаций и физических лиц по предоставленным кредитам.

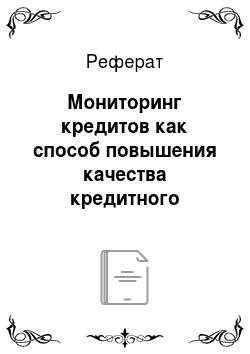

Все коммерческие банки, отвечающие современным требованиям или стремящиеся им соответствовать, осуществляют кредитный мониторинг. Кредитный мониторинг включает в себя систему наблюдения за погашением кредита, а также разработку и принятие мер по погашению кредита. В банковской практике используются различные способы кредитного мониторинга, которые основаны на следующих принципах, указанных на рисунке 11:

Рисунок 11 — Принципы кредитного мониторинга.

Внутренний аудит кредитования осуществляется отделом банка (как негласно, так и открыто). Контролер находится в непосредственном подчинении председателя (президента) банка либо лица, его заменяющего.

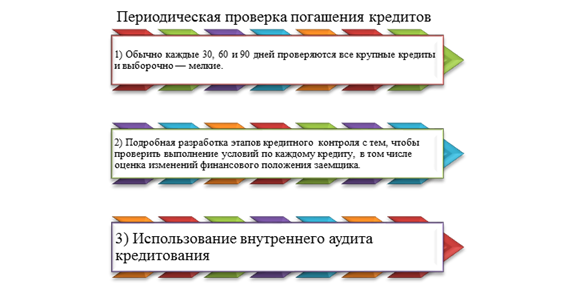

Аудиторская проверка имеет целью определить критерии, указанные в рисунке 12 :

Рисунок 12 — Определение критерий аудиторской проверки.

Аудитор проверяет правильность оформления и ведения кредитного досье, в котором должны быть копия кредитного договора, копии балансов и отчетов о прибылях и убытках, материалы о кредитоспособности и другое. В случае погашения кредита составляется справка о закрытии дела и передаче его в архив.

В случае непогашения кредита дело передается в юридический отдел банка с целью предъявления иска о невозврате ссуды и передаче дела в арбитражный или народный суд.

Кредитный мониторинг — сложная информационно??? аналитическая система, включающая контроль за качеством предоставленных ссуд, его оценку и прогнозирование будущего развития для организации своевременных и адекватных управленческих решений, уменьшающих кредитный риск на всех стадиях работы со ссудой.

Можно выделить две основные особенности объектов кредитного мониторинга, первой из которых является их динамичность, а второй — наличие или возможность опасности, возникающей в процессе функционирования объекта мониторинга. Поэтому кредитный мониторинг необходимо идентифицировать прежде всего как многофакторный процесс, направленный на снижение рискованности кредитных операций и недопущение отрицательных операций, связанных с возникновением сложностей в процессе погашения кредита [1].

Основное отличие системы мониторинга от системы контроля состоит в прогнозировании будущего развития объектов.

Информационно — аналитическая база для проведения кредитного мониторинга в коммерческих банках формируется из сведений, поступающих из различных источников:

- а)?Данные, предоставленные заемщиком. К их числу относятся ходатайство о выдаче кредита, анкета заемщика, юридические документы, финансовые документы, информация об объекте кредитования, информация об обеспечении кредита;

- б)?Внутрибанковская информация, существующая в условиях действия единого информационного поля банка (кредитная история в данном банке, данные о движении средств по счетам заемщика, качество обслуживания долга, информация, получаемая кредитным работником при посещении офиса или производства заемщика);

- в)?Информация, полученная от третьих лиц, в том числе:

- ??органов регулирования и надзора (налоговая инспекция, регистрационные палаты и органы лицензирования) кредитных учреждений, обслуживающих данного заемщика;

- ??судебных органов;

- ??информационных и рейтинговых агентств;

- ??СМИ, Интернета;

- ??бюро кредитных историй.

Очень важно, чтобы эта информация постоянно обновлялась, так как в противном случае наступающие признаки проблемности кредита могут остаться незамеченными.

Адекватная система определения, оценки, мониторинга и контроля кредитных рисков является неотъемлемым элементом кредитной политики. Под кредитным риском понимается вероятность потери ликвидности и/или финансовых потерь, из??? за несвоевременного выполнения или невыполнения заемщиком своих обязательств в результате действия различных внутренних и внешних факторов. Специфика системы организации мониторинга кредитных рисков состоит в том, что неудовлетворительный государственный контроль и слабое корпоративное управление являются причинами ограниченной финансовой прозрачности, что затрудняет правильную оценку рисков [3].

Кредитный риск, которому подвергается коммерческий банк, зависит от ряда факторов, характеризующих кредитный портфель и кредитную политику банка. Основными среди этих факторов являются следующие:

- ??степень диверсификации кредитного портфеля по заемщикам, регионам, отраслям (чем выше диверсификация, тем ниже риск, чем выше концентрация кредитного портфеля, тем выше риск);

- ??доля просроченных кредитов в портфеле (включая неявную и реструктурированную просроченную задолженность);

- ??кредиты в нетрадиционные сферы бизнеса (что способствует повышению кредитного риска за счет невозможности предсказать, как будет развиваться бизнес в будущем);

- ??доля в кредитном портфеле новых заемщиков, не имеющих кредитной истории (также способствует потенциальному увеличению риска невозврата кредита за счет того, что заемщик может оказаться недобросовестным);

- ??залог неликвидных и малоликвидных активов (увеличивается риск возникновения трудностей в случае необходимости реализации залога);

- ??организация кредитования в банке как технологического процесса.

Основная сфера практического применения мониторинга — это управление, а точнее, информационное обслуживание управления в различных областях деятельности. Мониторинг представляет собой достаточно сложное и неоднозначное явление. Он используется в различных сферах и с различными целями, но при этом обладает общими характеристиками и свойствами.