Денежно-кредитная политика Центрального банка России на перспективу

Развитие и применение системы инструментов Банка России в предстоящий трехлетний период будут направлены на достижение целей денежно-кредитной политики с учетом перехода к режиму таргетирования инфляции, а также на обеспечение финансовой стабильности, бесперебойного функционирования платежной системы Банка России и систем расчетов по операциям с инструментами российского финансового рынка… Читать ещё >

Денежно-кредитная политика Центрального банка России на перспективу (реферат, курсовая, диплом, контрольная)

Банк России рассмотрел три варианта условий проведения денежно-кредитной политики в 2013;2015 годах, один из которых соответствует прогнозу Правительства Российской Федерации. В основу сценариев положена различная динамика цен на нефть.

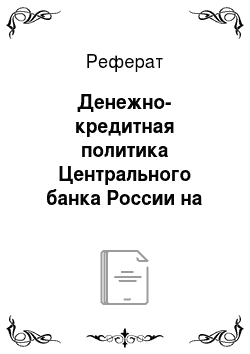

В рамках первого варианта Банк России предполагает снижение в 2013 году среднегодовой цены на российскую нефть сорта «Юралс» на мировом рынке до 73 долларов США за баррель (рис.).

Прогнозируемая цена на нефть, долларов США за баррель В этих условиях в 2013 году реальные располагаемые денежные доходы населения могут сократиться на 0,4%, инвестиции в основной капитал — на 2,1%. Снижение ВВП может составить 0,4%. В рамках второго варианта рассматривается прогноз Правительства Российской Федерации, положенный в основу разработки параметров федерального бюджета на 2013;2015 годы. Предполагается, что в 2013 году цена на российскую нефть может составить 97 долларов США за баррель.

Согласно этому варианту, в 2013 году увеличение реальных располагаемых денежных доходов населения прогно зируется на уровне 3,7%. Объем инвестиций в основной капитал может повыситься на 7,2%. В этих условиях объем ВВП может возрасти на 3,7%.

В рамках третьего варианта Банк России предполагает повышение в 2013 году цены на нефть сорта «Юралс» до 121 доллара США за баррель.

В условиях увеличения доходов от экспорта российских товаров в 2013 году ожидается повышение инвестиционной активности. Темп прироста инвестиций в основной капитал может ускориться до 7,6%, реальных располагаемых денежных доходов населения — до 4%. Увеличение объема ВВП предполагается на уровне 4%.

В 2014;2015 годах прирост объема ВВП в зависимости от варианта прогноза может составить 2 — 5%.

В соответствии со сценарными условиями функционирования экономики Российской Федерации Правительство Российской Федерации и Банк России определили задачу снизить инфляцию в 2013 году до 5 — 6%, в 2014 и 2015 годах — до 4 — 5% (из расчета декабрь к декабрю предыдущего года). Указанной цели по инфляции на потребительском рынке соответствует базовая инфляция на уровне 4,7 — 5,7% в 2013 году, 3,6 — 4,6% в 2014 и 2015 годах.

Расчеты по денежной программе на 2013;2015 годы проведены исходя из показателей спроса на деньги, соответствующих целевым ориентирам по инфляции, прогнозной динамике ВВП и других макроэкономических показателей, а также прогноза платежного баланса и параметров проекта федерального бюджета на 2013 год и плановый период 2014 и 2015 годов.

Развитие и применение системы инструментов Банка России в предстоящий трехлетний период будут направлены на достижение целей денежно-кредитной политики с учетом перехода к режиму таргетирования инфляции, а также на обеспечение финансовой стабильности, бесперебойного функционирования платежной системы Банка России и систем расчетов по операциям с инструментами российского финансового рынка. Система инструментов продолжит учитывать особенности взаимодействия Банка России с региональными кредитными организациями, характеристики трансмиссионного механизма денежно-кредитной политики и состояние российского финансового рынка.

Принимая целевые параметры денежно-кредитной политики на предстоящий год, Банк России принимает во внимание различные возможные условия дальнейшего социально-экономического развития страны. Однако, реальное развитие событий может отличаться от предусмотренных сценариев. На экономический рост в последние годы заметное влияние оказывал более высокий, чем предполагалось, уровень цен на нефть на мировом рынке. Превышение целевых ориентиров по инфляции было обусловлено факторами, находящимися вне сферы воздействия денежно-кредитной политики, например, существенное увеличение цен на энергоресурсы, рост цен на платные услуги населению. В качестве основной цели денежно-кредитной политики Банк России определил ограничение прироста потребительских цен в пределах 6,5−8%. При этом прирост базовой инфляции для достижения цели составляет 5,5−7%. Рост денежной массы прогнозируется на уровне 19−28%.

Следует отметить, что многие экономисты, включая и представителей Министерства экономического развития и торговли, с осторожностью относятся к подобным расчетам: снижение инфляции на 4−5% всего за год кажется маловероятным явлением.

Помимо основных краткосрочных и долгосрочных мер, аналитики предлагают дополнительные инструменты регулирования уровня инфляции:

- 1. Выдавать кредиты исключительно после возврата старых. Однако это осуществимо только в том случае, если при невозможности возврата кредита неотвратимо и эффективно начинает действовать процедура банкротства.

- 2. Восстановление доверия к государственным облигациям. Исследования показывают, что замещение кредитов Центрального банка на покрытие дефицита бюджета государственными краткосрочными облигациями — существенный фактор снижения инфляции.

- 3. Повышение эффективности банковского сектора путем снижения затрат, ранняя санация и банкротство неэффективных банков и консолидация банковского капитала путем слияния и привлечения новых акционеров. Снижение эмиссии и инфляции снизит доходность банковского сектора, что создаст значительные проблемы с ликвидностью у не слишком хорошо работающих банков.

- 4. Центральному банку очень важно удерживать намеченную траекторию обменного курса и инфляции. Ценообразование предприятий ориентированно на интуитивный обменный курс, который будет, по их мнению, на момент сделки. Тем самым предприятия сами формируют некоторый «панический» курс и в ценообразовании ориентируются на него.

Таким образом, основополагающей задачей кредитно-денежной политики Центрального банка России является обеспечение стабильности цен, полной занятости, роста реального объема производства и отсутствие инфляции.

В зависимости от динамики мировых цен на сырьевые товары, направления движения трансграничных потоков капитала и ответной реакции российской экономики можно сделать вывод, что осуществляется консервативный сценарий развития банковской системы. Он характеризуется опережающим ростом банковского сектора по сравнению с темпами роста экономики и дальнейшим повышением емкости национального кредитно-финансового рынка.