Анализ рынка страховых услуг (на примере оао ск «росно» в республике бурятия)

Аудиторскую проверку РОСНО по международным стандартам осуществляет международная аудиторская компания KPMG. РОСНО проводит политику прозрачности для клиентов, партнеров и акционеров. В 1996 году компания завершила переход на международные стандарты бухгалтерской и финансовой отчетности (МСФО). А в 2006 году РОСНО стало первой страховой компанией на российском рынке, публично представившей… Читать ещё >

Анализ рынка страховых услуг (на примере оао ск «росно» в республике бурятия) (реферат, курсовая, диплом, контрольная)

Финансово-экономическая характеристика ОАО СК «РОСНО»

Финансово-страховая группа Allianz — один из ведущих и самых надежных мировых страховщиков. Allianz Group основана в Германии почти 120 лет назад и сегодня успешно работает в 77 странах мира, предоставляя обслуживание высшего уровня 75 миллионам клиентов.

Группа компаний РОСНО является одной из крупнейших страховых групп в России. В нее входят универсальная страховая компания федерального уровня ОАО СК «РОСНО» и ее дочерние компании: ОАО «РОСНО-МС», ОАО «Альянс РОСНО Управление Активами», СЗАО «Медэкспресс», НПФ «Альянс» и ОДО «Аllianz Украина».

Контрольным пакетом акций РОСНО владеет Allianz New Europe Holding GMBH (100% - 1 акция), подразделение ведущего международного страховщика Allianz SE, объединяющее компании в Центральной и Восточной Европе.

Главным принципом деятельности Группы компаний РОСНО является забота о клиентах. Страховые полисы и договоры ГК РОСНО имеют более 17 млн. человек и свыше 50 тыс. предприятий и организаций.

ОАО СК «РОСНО» создано в 1991 г. и является одной из крупнейших российских универсальных страховых компаний. В распоряжении ее клиентов более 130 видов добровольного и обязательного страхования. Региональная сеть РОСНО насчитывает 88 филиалов, объединенных по территориальному признаку в 8 дирекций, и 383 агентства во всех субъектах РФ.

Аудиторскую проверку РОСНО по международным стандартам осуществляет международная аудиторская компания KPMG. РОСНО проводит политику прозрачности для клиентов, партнеров и акционеров. В 1996 году компания завершила переход на международные стандарты бухгалтерской и финансовой отчетности (МСФО). А в 2006 году РОСНО стало первой страховой компанией на российском рынке, публично представившей результаты своей деятельности на основе международных стандартов.

РОСНО является одним из лидеров российского страхового рынка по объему капитализации. Капитал компании на 100% состоит из собственного акционерного капитала, что обеспечивает дополнительную финансовую надежность и устойчивость.

Уставный капитал — 5 124 802 тыс. руб. Собственные средства — 7 613 356 тыс. руб., страховые резервы — 17 912 238 тыс. руб. (по состоянию на 30.09.2010).

РОСНО имеет качественную облигаторную перестраховочную защиту принимаемых рисков. Партнеры компании по перестрахованию — Allianz, Hannover Re, SCOR, Munich Re, Swiss Re, крупнейшие российские перестраховочные компании. РОСНО также сотрудничает с брокерскими агентствами корпорации Lloyd’s.

Финансовый результат представляет совокупность маржинальных доходов по страховым, инвестиционным и финансовым операциям, проведем факторный анализ каждой из составляющих финансового результата.

Таблица 2.1 — Анализ формирования маржинального дохода по страховым операциям.

Наименование показателя. | 2008 год, тыс. руб. | 2009 год, тыс. руб. | 2010 год, тыс. руб. | Изменение в 2009 году по сравнению с 2008 годом: | Изменение в 2010 году по сравнению с 2009 годом. | ||

абсолютное значение, тыс. руб. | относительное значение %. | абсолютное значение, тыс. руб. | относительное значение %. | ||||

Страховые премии — нетто перестрахование. | 374 902. | 587 539. | 598 256. | 212 637. | 56,71. | 10 717. | 1,82. |

Изменение резервов. | — 120 421. | — 166 242. | 173 945. | — 45 821. | 38,05. | 340 187. | 204,63. |

в том числе: | |||||||

изменение резерва незаработанной премии-нетто перестрахование. | — 94 735. | — 82 977. | 56 926. | 11 758. | — 12,41. | 139 903. | 168,60. |

изменение других страховых резервов. | — 25 686. | — 83 265. | 117 019. | — 57 579. | 224,16. | 200 284. | 240,54. |

Состоявшиеся убытки — нетто перестрахование. | 172 249. | 317 845. | 751 081. | 145 596. | 84,53. | 433 236. | 136,30. |

Расходы на ведение страховых операций — нетто перестрахование. | 65 736. | 78 024. | 36 457. | 12 288. | 18,69. | — 41 567. | — 53,27. |

Результат от операций страхования. | 16 496. | — 15 337. | 8 932. | 54,14. | — 40 765. | 160,31. |

Для расчета маржинального дохода по страховым операциям на основе данных из таблицы 2.1 представим формулу в четырехфакторном варианте:

= (1).

где — технический результат (выручка страховщика) по страховым операциям;

— страховые премии (взносы) по видам страхования — нетто-перестрахование;

ДИЖ — доходы по инвестициям по страхованию жизни;

- — оплаченные убытки (страховые выплаты) — нетто-перестрахование;

- — изменение резервов по страхованию жизни — нетто-перестрахование;

- — расходы по ведению страховых операций по видам страхования — нетто-перестрахование;

РИЖ — расходы по инвестициям по страхованию жизни;

- — изменение резервов;

- — состоявшиеся убытки — нетто-перестрахование;

- — сальдо по инвестиционным операциям выражено формулой

.

где ДИ — доходы по инвестициям;

РИ — расходы по инвестициям от операций страхования иным, чем страхование жизни.

— сальдо по финансовым операциям выражено формулой.

(2).

где ОД — операционные доходы, кроме связанных с инвестициями;

ОР — операционные расходы, кроме связанных с инвестициями;

УР — управленческие расходы.

На основании данных таблицы 2.1. сделаем расчеты.

Рассчитаем маржинальный доход по страховым операциям в 2008 году:

= 374 902 + (-120 421) -172 249 — 65 736 = 16 496 тыс. руб.

Рассчитаем маржинальный доход по страховым операциям в 2009 году:

= 587 539 + (-166 242) — 317 845 — 78 024 = 25 428 тыс. руб.

Методом цепных подстановок определим влияние изменения исходных факторов 2008 года на изменение маржинального дохода в 2009 году.

Рассчитаем маржинальный доход по страховым операциям 2008 года при страховых премиях 2009 года:

= 587 539 + (-120 421) — 172 249 — 65 736 = 229 133 тыс. руб.

Рассчитаем маржинальный доход по страховым операциям 2008 года при изменениях резервов 2008 года:

=587 539+ (-166 242) — -172 249 — 65 736 = 183 312 тыс. руб.

Рассчитаем маржинальный доход по страховым операциям 2008 года при состоявшихся убытках 2009 года:

= 587 539 + (-166 242) — 317 845 — 65 736 = 37 716 тыс. руб.

Рассчитаем маржинальный доход по страховым операциям 2008 года при расходах на ведение страховых операций 2009 года:

= 587 539 + (-166 242) — 317 845 — 78 024 = 25 428 тыс. руб.

Рассчитаем общее отклонение маржинального дохода по страховым операциям в 2009 году по сравнению с 2008 годом:

Д = 25 428 — 16 496 = 8 932 тыс. руб.

Отклонение показателя маржинального дохода 2009 года от 2008 года произошло за счет влияния следующих факторов:

— за счет увеличения страховых премий:

Д= 229 133 — 16 496 = 212 637 тыс. руб.

— за счет изменения резервов:

Д = 183 312 — 229 133 = - 45 821 тыс. руб.

— за счет изменения убытков:

Д = 37 716 — 183 312= - 145 596 тыс. руб.

— за счет изменения расходов на ведение страховых операций:

Д = 25 428 — 37 716 = - 12 288 тыс. руб.

Анализ изменения маржинального дохода по страховым операциям в 2009 году по сравнению в 2008 годом показал, что в целом маржинальный доход за данный период увеличился на сумму 8 932 тыс. руб. и на данное изменение положительно повлиял фактор — страховые премии. Их увеличение на 56,71% увеличило маржинальный доход по страховым операциям на сумму 212 637 тыс. руб. В то же время имеются отрицательные моменты, а именно:

- — снижение резервов на 38,05% снизило маржинальный доход на 45 821 тыс. руб.;

- — увеличение состоявшихся убытков на 84,53% снизило маржинальный доход на 145 596 тыс. руб.;

- — увеличение расходов на ведение страховых операций на 18,69% снизило маржинальный доход на сумму 12 288 тыс. руб.

Аналогично проведем изменение маржинального дохода по страховым операциям в 2010 году по сравнению с 2009 годом, используя данные таблицы 2.1.

Рассчитаем маржинальный доход по страховым операциям в 2009 году:

= 587 539 + (-166 242) — 317 845 — 78 024 = 25 428 тыс. руб.

Маржинальный доход по страховым операциям в 2010 году:

= 598 256 + 173 945 — 751 081 — 36 457 = - 15 337 тыс. руб.

Методом цепных подстановок определим влияние исходных факторов 2009 года на изменение маржинального дохода в 2010 году.

Рассчитаем маржинальный доход по страховым операциям 2009 года при страховых премиях 2010 года:

Д = 598 256 + (-166 242) — 317 845 — 78 024 = 36 145 тыс. руб.

Рассчитаем маржинальный доход по страховым операциям 2009 года при изменениях резервов 2010 года:

Д = 598 256 + 173 945 — 317 845 — 78 024 = 376 332 тыс. руб.

Рассчитаем маржинальный доход по страховым операциям 2009 года при состоявшихся убытках 2010 года:

Д = 598 256 + 173 945 — 751 081 — 78 024= - 56 904 тыс. руб.

Рассчитаем маржинальный доход по страховым операциям 2009 года при расходах на ведение страховых операций 2010 года:

Д = 598 256 + 173 945 — 751 081 — 36 457 = - 15 337 тыс. руб.

Рассчитаем общее отклонение маржинального дохода по страховым операциям в 2010 году по сравнению с 2009 годом:

Д = = - 15 337 — 25 428 = - 40 765 тыс. руб.

Отклонение показателя маржинального дохода 2010 года от 2009 произошло за счет влияния следующих факторов:

— за счет увеличения страховых премий:

Д= 36 145 — 25 428 = 10 717 тыс. руб.

— за счет изменения резервов:

Д = 376 332 — 36 145 = 340 187 тыс. руб.

— за счет изменения убытков:

Д = - 56 904 — 376 332 = - 433 236 тыс. руб.

— за счет изменения расходов на ведение страховых операций:

Д = - 15 337 — (- 56 904) = 41 567 тыс. руб.

Таким образом, анализ изменения маржинального дохода по страховым операциям в 2010 году по сравнению с 2009 годом показал, что маржинальный доход по страховым операциям за данный период уменьшился на 40 765 тыс. руб. Не смотря на положительное влияние следующих факторов:

- — увеличение страховых премий на 1,82% привело к увеличению маржинального дохода на 10 717 тыс. руб.;

- — увеличение страховых резервов на 204,63% повысило сумму маржинального дохода на 340 187 тыс. руб.;

- — уменьшение расходов на ведение страховых операций на 53,27% увеличило маржинальный доход на 41 567 тыс. руб.

На общее уменьшение маржинального дохода в 2010 году в сравнении с 2009 годом повлияло увеличение фактора — Состоявшиеся убытки на 136,30%, что уменьшило маржинальный доход на 433 236 тыс. руб.

Далее рассмотрим анализ формирования маржинального дохода по страховым операциям.

Таблица 2.2 — Анализ формирования маржинального дохода по финансовым операциям.

Наименование показателя. | 2008 год, тыс. руб. | 2009 год, тыс. руб. | 2010 год, тыс. руб. | Изменение в 2009 году по сравнению с 2008 годом: | Изменение в 2010 году по сравнению с 2009 годом: | ||

абсолютное значение, тыс. руб. | относительное значение, %. | абсолютное значение, тыс. руб. | относительное значение, %. | ||||

Операционные доходы, кроме доходов связанных с инвестициями. | 18 020. | 18 984. | 29 398. | 5,35. | 10 414. | 54,86. | |

Операционные расходы, кроме расходов связанных с инвестициями. | 8 361. | 16 565. | 15 251. | 8 204. | 98,12. | — 1 314. | — 7,93. |

Управленческие расходы. | 39 465. | 61 640. | 56 610. | 22 175. | 56,19. | — 5 030. | — 8,16. |

Результат от финансовых операций. | — 29 806. | — 59 221. | — 42 463. | — 29 415. | 98,68. | 16 758. | — 28,30. |

На основании данных таблицы 2.2 проведем сравнительный анализ показателей 2008 года и 2009 года.

Рассчитаем маржинальный доход по финансовым операциям в 2008 году:

ОД — ОР — УР = 18 020 — 8 361 — 39 465 = - 29 806 тыс. руб.

Рассчитаем маржинальный доход по финансовым операциям в 2008 году:

ОД — ОР — УР = 18 984 — 16 565 — 61 640 = - 59 221 тыс. руб.

Методом цепных подстановок определим влияние исходных факторов 2008 года на изменение маржинального дохода в 2009 году.

Определим 2008 года при операционных доходах 2009 года:

=18 984 — 8 361 — 39 465= - 28 842 тыс. руб.

Определим маржинальный доход по финансовым операциям 2008 года при операционных расходах 2009 года:

= 18 984 — 16 565 — 39 465 = - 37 046 тыс. руб.

Определим маржинальный доход по финансовым операциям 2008 года при управленческих расходах 2009 года:

= 18 984 — 16 565 — 61 640 = - 59 221 тыс. руб.

Рассчитаем общее отклонение маржинального дохода по финансовым операциям в 2009 году по сравнению с 2008 годом:

Д = = - 59 221 — (- 29 806) = - 29 415 тыс. руб.

Отклонение показателя маржинального дохода по финансовым операциям 2009 года от 2008 произошло за счет влияния следующих факторов:

— за счет изменения операционных доходов, кроме доходов связанных с инвестициями:

Д= - 28 842 — (- 29 806) = 964 тыс. руб.

— за счет изменения операционных расходов, кроме расходов связанных с инвестициями:

Д = - 37 046 — (- 28 842) = - 8 204 тыс. руб.

— за счет изменения убытков:

Д = - 59 221 — (- 37 046) = - 22 175 тыс. руб.

Проведенный сравнительный анализ маржинального дохода по финансовым операциям за период 2008;2009 годов показал, что маржинальный доход по финансовым операциям в 2009 году по сравнению с 2008 годом сократился на 29 415 тыс. руб. На данное изменение отрицательно повлияли следующие факторы:

- — увеличение операционных расходов, кроме расходов связанных с инвестициями на 98,12% привело к снижению маржинального дохода по финансовым операциям на 8 204 тыс. руб.;

- — увеличение управленческих расходов на 56,19% привело к снижению маржинального дохода по финансовым операциям на 22 175 тыс. руб.

Тем не менее, имеется положительный момент, а именно:

— увеличение операционных доходов, кроме доходов связанных с инвестициями на 5,35% привело к увеличению маржинального дохода на 964 тыс. руб.

Аналогично проведем анализ изменения маржинального дохода по финансовым операциям в 2010 году по сравнению с 2009 годом, используя данные таблицы 2.3.

Рассчитаем маржинальный доход по финансовым операциям в 2009 году:

ОД — ОР — УР = 18 984 — 16 565 — 61 640 = - 59 221 тыс. руб.

Рассчитаем маржинальный доход по финансовым операциям в 2010 году:

=ОД — ОР — УР = 29 398 — 15 251 — 56 610 = - 42 463 тыс. руб.

Методом цепных подстановок определим влияние исходных факторов 2009 года на изменение маржинального дохода в 2010 году.

Рассчитаем маржинальный доход по финансовым операциям 2009 года при операционных доходах 2010 года:

= 29 398 — 16 565 — 61 640 = - 48 807 тыс. руб.

= 29 398 — 15 251 — 61 640 = - 47 493 тыс. руб.

= 29 398 — 15 251 — 56 610 = - 42 463 тыс. руб.

Рассчитаем общее отклонение маржинального дохода по финансовым операциям в 2010 году по сравнению с 2009 годом:

Д = = - 42 463 — (- 59 221) = 16 758 тыс. руб.

Отклонение показателя маржинального дохода 2010 года от 2009 произошло за счет влияния следующих факторов:

— за счет изменения операционных доходов, кроме доходов связанных с инвестициями:

Д= - 48 807 — (- 59 221) = 10 414 тыс. руб.

— за счет изменения операционных расходов, кроме расходов связанных с инвестициями:

Д = - 47 493 — (- 48 807) = 1 314 тыс. руб.

— за счет изменения убытков:

Д = - 42 463 — (- 47 493) = 5 030 тыс. руб.

Проведенный сравнительный анализ маржинального дохода по финансовым операциям в 2010 году по сравнению с 2009 годом показал, что маржинальный доход по финансовым операциям в 2010 году по сравнению с 2009 годом увеличился на сумму 16 758 тыс. руб., и на данное изменение положительно повлияли следующие факторы:

- — увеличение значения фактора — операционные доходы, кроме доходов по инвестиционным операциям на 54,86% привело к увеличению маржинального дохода по финансовым операциям на 10 414 тыс. руб.;

- — уменьшение значения фактора — операционные расходы, кроме расходов связанных с инвестициями на 7,93%, привело к увеличению показателя маржинального дохода по финансовым операциям на 1 314 тыс. руб.;

- — уменьшение фактора — управленческие расходы на 8,16% увеличило показатель маржинального дохода на сумму 5 030 тыс. руб.

Далее, на основании полученных результатов, рассмотрим формирование итогового финансового результата деятельности, ОАО «РОСНО» в анализируемом периоде 2008;2010 годов, а также рассмотрим факторный анализ финансового результата.

Таблица 2.3 — Анализ формирования финансового результата.

Наименование показателя. | 2008 год. | 2009 год. | 2010 год. | Изменение в 2009 году по сравнению с 2008 годом: | Изменение в 2010 году по сравнению с 2009 годом: | ||

абсолютное значение, тыс. руб. | относительное значение, %. | абсолютное значение, тыс. руб. | относительное значение, %. | ||||

Маржинальный доход по страховым операциям. | 16 496. | 25 428. | — 15 337. | 8 932. | 54,15. | — 40 765. | 160,31. |

Маржинальный доход по инвестиционным операциям. | 16 013. | 38 574. | 60 074. | 22 561. | 140,89. | 21 500. | 55,74. |

Маржинальный доход по финансовым операциям. | — 29 806. | — 59 221. | — 42 463. | — 29 415. | 98,69. | 16 758. | — 28,30. |

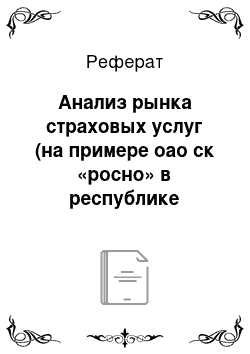

Прибыль (убыток) до налогообложения. | 2 703. | 4 781. | 2 274. | 2 078. | 76,88. | — 2 507. | — 52,44. |

Трехфакторный вариант формулы для расчета финансового результата — прибыли (убытка) деятельности, выглядит следующим образом:

(3).

Рассчитаем финансовый результат 2008 — 2009 годов, а также проанализируем отклонение показателя:

= 16 496 + 16 013 + (- 29 806) = 2 703 тыс. руб.

= 25 428 + 38 574 + (- 59 221) = 4 781 тыс. руб.

Проведем анализ влияния факторов на изменение финансового результата в 2009 году по сравнению с 2008 годом:

= 25 428 + 16 013 + + (- 29 806) = 11 635 тыс. руб.

= 25 428 + 38 574 + + (- 29 806) = 34 196 тыс. руб.

= 25 428 + 38 574 + + (- 59 221) = 4 781 тыс. руб.

Рассчитаем общее отклонение финансового результата в 2009 году по сравнению с 2008 годом:

Д= 2 274 — (-14 484) = 16 758 тыс. руб.

Проведенный анализ показывает, что финансовый результат в 2010 году по сравнению с 2009 годом уменьшился на 2 507 тыс. руб. На данное изменение оказало существенное влияние уменьшение маржинального дохода по страховым операциям на 160,31%, что привело к уменьшению финансового результата на 40 765 тыс. руб. В тоже время имеются и положительные моменты:

- — увеличение маржинального дохода по инвестиционным операциям на 55,74% привело к увеличению финансового результата на 21 500 тыс. руб.;

- — увеличение маржинального дохода по финансовым операциям на 28,30% увеличило значение финансового результата на 16 758 тыс. руб.

Для наглядности отразим динамику изменения показателя финансового результата в анализируемом периоде 2008;2010 гг. на рис. 2.1.

Рис. 2.1 Динамика изменения показателя финансового результата в анализируемом периоде в 2008;2010 гг.

Таким образом, можно сделать вывод о том, что предприятие в анализируемом периоде получало прибыль, размер которой изменялся под воздействием различных факторов с течением времени.

Положительный финансовый результат — прибыль, которая облагается налогом в порядке, предписанном нормативными документами (налогооблагаемая прибыль).

При исчислении налоговых обязательств, данный результат образует чистую прибыль страховой организации.

Далее рассмотрим, как формируется показатель рентабельности, а также проведем анализ изменения показателя рентабельности за период 2008;2010 гг.

Таблица 2.4 — Исходные показатели формирования рентабельности.

Наименование показателя. | 2008 год, тыс. руб. | 2009 год, тыс. руб. | 2010 год, тыс. руб. | Изменение в 2009 году по сравнению с 2008 годом: | Изменение в 2010 году по сравнению с 2009 годом: | ||

абсолютное значение, тыс. руб. | относительное значение, %. | абсолютное значение, тыс. руб. | относительное значение, %. | ||||

Чистая прибыль. | 1 461. | 1 833. | 1 269. | 25,46. | — 564. | — 30,77. | |

Страховые премии. | 383 896. | 593 637. | 549 328. | 209 741. | 54,63. | — 44 309. | — 7,46. |

Собственный капитал. | 116 582. | 519 876. | 516 239. | 403 294. | 345,93. | — 3 637. | — 0,70. |

На основании данных таблицы 2.4 проведем расчеты показателей рентабельности, в зависимости от страховых премий.

Рассчитаем рентабельность страховых операций на 1 рубль страховых премий в 2008 году:

= 0,4% (4).

Рассчитаем рентабельность страховых операций на 1 рубль страховых премий в 2009 году:

= 0,3%.

Рассчитаем рентабельность страховых операций на 1 рубль страховых премий в 2010 году:

= 0,2%.

На основании данных таблицы 1.4 рассчитаем показатели рентабельности, в зависимости от собственного капитала.

Рассчитаем рентабельность страховых операций на 1 рубль собственного капитала в 2008 году:

= 1,3% (5).

Рассчитаем рентабельность страховых операций на 1 рубль собственного капитала в 2009 году:

= 0,4%.

Рассчитаем рентабельность страховых операций на 1 рубль собственного капитала в 2010 году:

= 0,2%.

Таким образом, на основании полученных данных, можно сделать вывод о том, что показатели рентабельности страховых операций на 1 руб. страховых премий и 1 руб. собственного капитала очень низкие, а именно в 2008 году рентабельность на 1 руб. СП составила 0,4%, в 2008 году — 0,3%, а в 2010 году — 0,2%; соответственно рентабельность на 1 руб. собственного капитала составила в 2008 году — 1,3%, в 2009 году — 0,4%, в 2010 году — 0,2%. Рентабельность страховых операций в анализируемом периоде, имеет отрицательную тенденцию, что свидетельствует об ухудшении ситуации в целом.