Исчисление брутто-ставки.

Виды страхования

Расчет Тбс в нашем примере проводился без учета рисковой надбавки. Рисковая надбавка (обозначим Тр) учитывается при проведении страхования и соответственно расчетах тарифных ставок по массовым рисковым видам страхования. Массовые рисковые виды страхования — это те виды страхования, которые предположительно охватывают значительное число субъектов страхования и страховых рисков, характеризующихся… Читать ещё >

Исчисление брутто-ставки. Виды страхования (реферат, курсовая, диплом, контрольная)

Кроме того, на практике в состав тарифной ставки также включается рисковая или дельта-надбавка, которая используется страховщиком для создания денежного фонда на случай выплаты страхового возмещения (страховой суммы), превышающего средний уровень, заложенный в нетто-ставке.

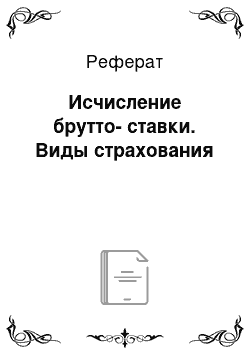

Расходы на ведение дела Рв обычно рассчитываются на 100 руб. страховой суммы подобно расчету нетто-ставки. Остальные надбавки Пм (предупредительные мероприятия) и Пп (планируемая прибыль), как правило, устанавливаются в процентах к брутто-ставке. Проведем расчет брутто-ставки.

Предположим, нетто-ставка Тнс по страхованию домашнего имущества рассчитана (п. в. в.) и установлена в 0,2 руб. со 100 руб. страховой суммы, статьи нагрузки Рв, Пм соответственно составляют 0,06 руб. и 4%, а прибыль Пп принята 15% от брутто-ставки. Тогда размер брутто-ставки Тбс составит Тбс=Тнс+Н=Тнс+(Рв + Пм + Пп) — суммарная нагрузка брутто-ставки.

В данной формуле величины Тбс, Тнс, Н указывается в абсолютных размерах, т. е. в рублях со 100 руб. страховой суммы. Но поскольку ряд статей нагрузки (Пм, Пп) в примере установлена в процентах к брутто-ставке, то последняя на практике определяется по формуле Тбс = Тнс + Рв + (Пм + Пп) * Тбс, или.

Подставим в полученную формулу данные нашего примера, найдем.

Таким образом, тарифная ставка по страхованию домашнего имущества установлена в размере 0,32 руб. со 100 руб. страховой суммы.

Расчет Тбс в нашем примере проводился без учета рисковой надбавки. Рисковая надбавка (обозначим Тр) учитывается при проведении страхования и соответственно расчетах тарифных ставок по массовым рисковым видам страхования. Массовые рисковые виды страхования — это те виды страхования, которые предположительно охватывают значительное число субъектов страхования и страховых рисков, характеризующихся однородностью объектов страхования и незначительным разбросом в размерах страховых сумм.

Росстрахнадзор распоряжением № 02−03−36 от 8 июля 1993 г. утвердил две методики расчета тарифных ставок по массовым рисковым видам страхования.

Проиллюстрируем примерами первую методику, которая применима для расчета тарифов по рискам, характеризующимся устойчивостью их реализации в течение 3—5 лет и представленным достаточно большой группой договоров.

Пример 1. Страховщик заключил 12 000 договоров имущественного страхования. Вероятность наступления страхового случая, оговоренного договорами, Р (А) = 0,01. Средняя страховая сумма Сс = 80 тыс. руб. Среднее страховое возмещение Св = 57,5 тыс. руб. Количество договоров, как было сказано, Кд = 12 000. Доля нагрузки Н' в структуре страхового тарифа составляет 30%. Данные о вероятных отклонениях страховых возмещений при наступлении страхового случая отсутствуют.

Расчет брутто-ставки в данном случае ведется в такой последовательности.

1. Производится расчет средней нетто-ставки Тнс без учета страховой надбавки на 100 руб. страховой суммы.

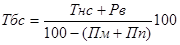

2. Производится расчет рисковой надбавки Тр. При отсутствии данных о разбросе возможных страховых возмещений расчет согласно методики Росстрахнадзора ведется по формуле.

где — коэффициент, который зависит от гарантии безопасности, значение которого берется из таблицы:

0,84. | 0,90. | 0,95. | 0,98. | 0,9986. |

1,0. | 1,3. | 1,645. | 2,0. | 3,0. |

Допустим, что страховщик предполагает с вероятностью 0,95 обеспечить непревышение возможных страховых возмещений над собранными взносами.

- 3. Подсчитывается нетто-ставка на 100 руб. страховой суммы с учетом рисковой надбавки Тис = 0,72 + 0,13 = 0,85 руб.

- 4. Предположив расходы на ведение страховых дел Рв в размере 0,06 руб. со 100 руб. страховой суммы, рассчитаем искомую брутто-ставку (тарифную ставку Тбс)

Таким образом, тарифная ставка при данных условиях страхования составляет 1 руб. 30 коп. со 100 руб. страховой суммы.

Пример 2. Страховщик производит страхование граждан от несчастных случаев. Вероятность наступления риска Р (А) = 0,05. Средняя страховая сумма Сс = 30 тыс. руб. Среднее страховое обеспечение Св = 10 тыс. руб. Количество договоров Кд — 5000. Доля нагрузки в тарифной ставке Н' = 30%. Средний разброс страхового обеспечения Р = 5 тыс. руб.

Расчет ведется в следующем порядке.

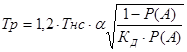

1 .Рассчитывается основная часть нетто-ставки со 100 руб. страховой суммы.

2. Рассчитывается рисковая надбавка Тр. При наличии данных о разбросе страхового обеспечения расчет ведется по формуле.

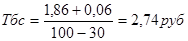

- 3. Расчет нетто-ставки с учетом рисковой надбавки Тнс = 1,67 + 0,19 = 1,86 руб.

- 4. Расчет брутто-ставки

Тарифная ставка составляет 2 руб. 74 коп. со 100 руб. страховой суммы.

При страховании по новым видам рисков при отсутствии фактических данных о результатах проведения страховых операций показатели страховой статистики оцениваются экспертным путем.

При этом рекомендуется отношение средней выплаты к средней страховой сумме (т.е. показатель Св: Сс) принимать не ниже:

- 0,3 — при страховании от несчастных случаев и болезней, в медицинском страховании;

- 0,4 — при страховании средств наземного транспорта;

- 0,5 — при страховании грузов и имущества, кроме средств транспорта;

- 0,6 — при страховании средств воздушного и водного транспорта;

- 0,7 — при страховании ответственности владельцами автотранспортных средств, других видов ответственности и страховании финансовых рисков. Вторую методику Росстрахнадзора рекомендуется использовать по отдельным видам рисков. Расчет тарифной ставки производится по данным страховой статистики за ряд лет и прогноза убыточности страховой суммы на следующий год.

Эта методика применима при условиях, если имеется информация о сумме страховых возмещений и совокупной страховой сумме по рискам, принятым на страхование за ряд лет, а зависимость убыточности от времени будет близка к линейной.