Безналичные расчеты посредством инкассо

К резервным обязательствам относятся резервные аккредитивы (standby letters of credit), а также выданные банками-нерезидентами банковские гарантии и другие обязательства, подчиненные Международной практике резервных обязательств, публикация Международной торговой палаты (далее — МТП) в редакции, действующей на дату выпуска обязательства (далее — Международная практика резервных обязательств… Читать ещё >

Безналичные расчеты посредством инкассо (реферат, курсовая, диплом, контрольная)

Документарное инкассо — финансовая операция, в ходе которой продавец поручает банку переслать коммерческие документы (транспортные, страховые, коносамент) банку покупателя с просьбой предъявить их покупателю к оплате с указанием, когда и на каких условиях данные документы подлежат выдаче покупателю[].

Документы для операции по инкассо разделяются на две группы:

финансовые документы;

коммерческие документы.

Инкассовая форма расчетов в определенной степени выгодна экспортеру тем, что банки защищают его право на товар до момента оплаты документов или письменного согласия на оплату. Право на товар импортеру дают товарораспорядительные документы, во владение которыми он вступает после их оплаты, если экспортер не дал банкам распоряжения о выдаче документов без оплаты.

В международной практике возможны два варианта оплаты инкассовых документов:

инкассо с немедленным платежом (документы против платежа),.

инкассо на условиях отсрочки платежа (документы против акцепта).

Порядок документооборота с помощью инкассо:

Экспортер и импортер заключают контракт на поставку товара;

Экспортер дает поручение на транспортировку товаров компании-перевозчику. Экспортер получает от транспортной компании товарно-транспортные документы;

Транспортная компания доставляет товар в пункт назначения;

Экспортер предоставляет в свой банк документы;

Банк продавца (банк-ремитент) направляет документы в банк покупателя (представляющий банк) на инкассо;

Банк покупателя предоставляет документы покупателю (плательщику). Документы выдаются покупателю против платежа;

Покупатель (плательщик) получает документы против осуществления платежа;

Банк покупателя осуществляет перевод средств покупателя в пользу банка продавца;

Продавец получает денежные средства.

Преимущества использования инкассо:

Для продавца:

получает уверенность в том, что документы на товары будут выданы покупателю лишь тогда, когда по ним будет произведена оплата либо покупатель предоставит обязательство уплатить в определенный срок.

Для покупателя:

перечисляет денежные средства продавцу после получения подтверждения того, что продавец выполнил все обязательства по контракту;

перечисляет денежные средства после подтверждения поставки товара.

Резервное обязательство — обязательство банка произвести платеж по требованию бенефициара при представлении им документов в соответствии с условиями резервного обязательства[].

К резервным обязательствам относятся резервные аккредитивы (standby letters of credit), а также выданные банками-нерезидентами банковские гарантии и другие обязательства, подчиненные Международной практике резервных обязательств, публикация Международной торговой палаты (далее — МТП) в редакции, действующей на дату выпуска обязательства (далее — Международная практика резервных обязательств). Обязательство подчиняется Международной практике резервных обязательств, если в его текст включена соответствующая оговорка.

Выделяет следующие виды резервных обязательств:

- — Резервное обязательство исполнения (Performance Standby)обеспечивает исполнение договорного обязательства приказодателя, кроме обязательства произвести платеж, а также покрытие издержек, возникших вследствие неисполнения обязательства приказодателем;

- — Резервное обязательство возврата аванса (Advance Payment Standby)обеспечивает исполнение обязательства по возврату авансового платежа, совершенного бенефициаром в пользу приказодателя;

- — Тендерное резервное обязательство (Bid Bond/Tender Bond Standby)обеспечивает исполнение обязательств приказодателя в связи с выигранным им тендером;

- — Резервное контробязательство (Counter Standby) обеспечивает выставление самостоятельного резервного или другого обязательства бенефициаром резервного контробязательства;

- — Финансовое резервное обязательство (Financial Standby)обеспечивает исполнение обязательства по оплате денежных средств, включая любой финансовый инструмент, предполагающий возврат заемных денежных средств;

- — Резервное обязательство безусловного платежа (Direct Pay Standby)обеспечивает безусловное осуществление платежа, предусмотренного другим платежным обязательством, например, финансовым резервным обязательством;

- — Страховое резервное обязательство (Insurance Standby)обеспечивает исполнение страхового или перестраховочного обязательства приказодателя;

- — Коммерческое резервное обязательство (Commercial Standby)обеспечивает исполнение обязательства приказодателя произвести оплату за товары или услуги;

- — Cиндицированное (консорциальное) резервное обязательство — резервное обязательство, которое с целью распределения рисков выставляется несколькими банками-эмитентами.

Активное внедрение новых технологий в банковское обслуживание населения привело к появлению «электронных денег».

Под электронными деньгами понимаются хранящиеся в электронном виде единицы стоимости, выпущенные в обращение в обмен на наличные или безналичные денежные средства и принимаемые в качестве средства платежа при осуществлении расчетов.

Выпускаемые в обращение электронные деньги используются для оплаты товаров (работ, услуг), в т. ч. в сети Интернет, посредством каналов связи, предоставленных мобильными операторами, и через устройства по приему наличных денег (устройства cash-in) для оплаты топлива и сопутствующих товаров на автозаправочных станциях.

Так, электронные деньги EasyPay являются средством платежа в платежной системе EasyPay и предназначены для осуществления микроплатежей посредством сети Интернет и SMS-сообщений. Для проведения платежей необходимо завести электронный кошелек (платежная карточка, программное обеспечение персонального компьютера, иное программно-техническое устройство, содержащее электронные деньги и (или) обеспечивающее к ним доступ) на сайте EasyPay (присваивается логин, пароль) либо посредством SMS-сообщений на специальный сервисный номер; внести наличные денежные средства в кассе банка либо посредством платежной карточки, либо с использованием системы «Расчет» (ЕРИП). Покупатель выбирает товар или услугу в интернет-магазине, оформляет заказ на покупку и в нем указывает идентификатор своего электронного кошелька. Интернет-магазин формирует электронный счет и передает его в систему EasyPay на имя покупателя. Покупатель на сайте EasyPay производит оплату. Банк переводит электронные деньги покупателя интернет-магазину. Полученные электронные деньги интернет-магазин предъявляет банку для погашения и получает на свой расчетный счет белорусские рубли. При использовании электронных денег максимальная сумма одной операции не должна превышать 30 базовых величин.

В общем, в Республике Беларусь функционирует 9 систем электронных денег:

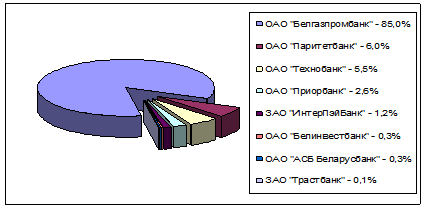

ЭД системы «Берлио» — для оплаты топлива и сопутствующих товаров на автозаправочных станциях;

ЭД системы EasyPay, WebMoney Transfer, Belgi — для оплаты товаров (услуг) в сети Интернет и осуществления частных переводов между физическими лицами;

ЭД систем iPay, «МТС. Деньги» — для оплаты товаров (услуг) посредством каналов связи, предоставленных операторами мобильной связи (МТС, Life);

ЭД систем «ОСМП» и CRED — для оплаты через устройства по приему наличных денег (устройства cash-in) услуг, предоставляемых резидентами (коммунальные услуги, услуги операторов мобильной связи, интернет-провайдеров и др.);

предоплаченные карточки ОАО «Белинвестбанк», «Приорбанк» ОАО и ОАО «АСБ Беларусбанк», эмитированные в рамках международной платежной системы MasterCard, — для оплаты товаров (услуг), получения наличных денег.

Стрктура эмитентов вышеперечисленных электронных денег представлена на рисунке 1.1.

Рисунок 1.1 — Структура эмитентов электронных денег Республики Беларусь.