Структура страхового рынка

Еще одна государственная страховая компания, РУП «Белэксимгарант», наделена исключительным правом страхования экспортных сделок с поддержкой государства, что подразумевает страхование товарных кредитов белорусских экспортеров. На сегодняшний день деятельность «Белэксимгаранта» покрывает не более 0,1% белорусского экспорта. Ограничение возможности частных компаний заниматься обязательными видами… Читать ещё >

Структура страхового рынка (реферат, курсовая, диплом, контрольная)

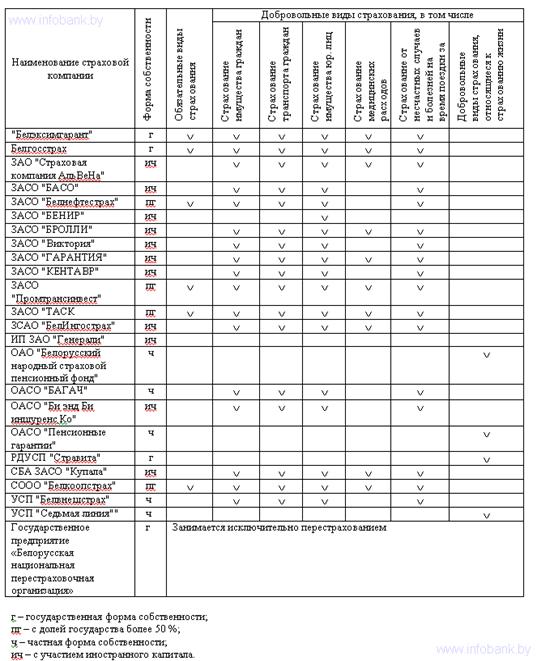

В 2009 г. в Беларуси осуществляли деятельность 24 страховые организации, из них 8 — государственные или с долей государства в уставных фондах, 16 — частные, из частных 11 — с участием иностранного капитала. А в 2008 г. была зарегистрирована первая страховая компания со 100%-ным иностранным капиталом — ЗАО «Генерали». Тем не менее, объемы иностранного капитала в секторе не велики. При установленной правительством квоте в 30%, они составляют всего лишь 6% в совокупном уставном фонде страховых компаний. Доступу иностранного капитала на рынок препятствует не столько установленная квота, сколько регулирование самой практики страхования в стране. Согласно белорусскому законодательству, обязательными видами страхования могут заниматься только государственные страховые компании либо компании с долей государства свыше 50%. Существуют ограничения и по некоторым добровольным видам страхования, в частности, страхованию жизни, имущественных интересов государственных организаций (сюда не допускаются страховые компании с долей иностранного участника более 49%). Ниже представлен перечень страховых компаний Беларуси с указанием форм собственности и видов услуг (таблица 1).

Таблица 1 — Перечень страховых компаний Беларуси

Концентрация бизнеса на белорусском страховом рынке по-прежнему остается очень высокой. Основные объемы бизнеса сосредоточены у небольшого количества страховщиков, в основном государственных, а так же частной компании с участием иностранного капитала ОАСО «Би энд Би иншуренс Ко». Деятельность остальных страховщиков на рынке остается достаточно пассивной. Тенденция к концентрации и монополизации белорусского страхового рынка продолжилась в 2006 г, когда была создана РУП «Белорусская национальная перестраховочная организация» (БНПО). Это первая организация в Беларуси, которая занимается исключительно перестрахованием. Уставный фонд БНПО первоначально был сформирован в размере EUR 20 млн из средств республиканского бюджета, а затем ежегодно увеличивался за счет нераспределенной прибыли данного предприятия. В конце 2009 г. государство увеличило уставный фонд БНПО на BYR 350 млрд.

Таблица 2-Отдельные показатели деятельности страховых организаций на 01.12.2009 г., USD млн.

Наименование страховой организации. | Поступило взносов по договорам прямого страхова-ния и сострахования. | Поступило взносов с учетом пере страхова-ния. | Выплачено страхового возмещения по договорам прямого страхования и сострахования. | Выплачено страхового возмещения с учетом. перестрахования. | Нераспределен-ная прибыль. (непокрытый убыток) отчетного периода (+/-). |

РУП «Белгосстрах». ОАСО «Би энд Би иншуренс Ко» . ЗАСО «ТАСК» . ЗАСО «Промтрансинвест» . ЗАСО «Белнефтестрах» . СООО «Белкоопстрах» . РУП «Белэксимгарант» . ЗАСО «БРОЛЛИ» . ЗАО «АльВеНа» . УСП «Белвнешстрах» . ЗСАО «БелИнгострах» . ЗАСО «Виктория» . ЗАСО «КЕНТАВР» . |

|

|

|

|

|

Итого по страховым организациям, осуществляющим страхование иное, чем страхование жизни. | |||||

345.4. | 340.9. | 172.6. | 162.8. | 12.2. | |

РДУСП «Стравита» . ОАО «БНСПФ» . УСП «Седьмая линия» . ОАСО «Пенсионные гарантии» . |

|

|

|

|

|

Итого по страховым организациям, осуществляющим виды страхования, относящиеся к страхованию жизни. | |||||

18.0. | 18.0. | 2.2. | 2.2. | 1.1. | |

Всего по республике. | |||||

363.4. | 358.9. | 174.8. | 164.9. | 13.3. |

Источник: Расчеты по данным Министерства финансов и Национального банка РБ.

Создание перестраховочной организации, с одной стороны, обеспечивает возможности для белорусских страховщиков перестраховывать риски внутри страны, снижает отток премий по перестрахованию за рубеж. С другой стороны, созданием «БНПО» ограничивается свобода выбора по договорам перестрахования для белорусских страховщиков. Размер избыточных рисков, которые страховщик, вне зависимости от формы собственности, обязан перестраховать в «БНПО», устанавливается законодательно, а все договоры по перестрахованию оставшихся избыточных сумм должны регистрироваться все в той же «БНПО». Более того, ставится задача в будущем перенаправить практически все перестраховочную деятельность на «БНПО». В итоге выбор перестраховщика осуществляется не на основании экономических расчетов, а в силу законодательных ограничений.

Еще одна государственная страховая компания, РУП «Белэксимгарант», наделена исключительным правом страхования экспортных сделок с поддержкой государства, что подразумевает страхование товарных кредитов белорусских экспортеров. На сегодняшний день деятельность «Белэксимгаранта» покрывает не более 0,1% белорусского экспорта. Ограничение возможности частных компаний заниматься обязательными видами страхования привело к тому, что в настоящее время доля негосударственных страховщиков в объеме всех страховых взносов составляет лишь 16%, при том что их количество в два раза превышает количество государственных страховщиков и страховщиков с долей государства в собственности. В начале 2008 г. по инициативе Нацбанка был подготовлен проект указа о внесении изменений в указ № 530 с намерениями вернуть частным страховым компаниям возможность предоставлять услуги по обязательному страхованию, однако данные изменения пока не реализованы. Более того, существенные ограничения деятельности компаний с иностранным капиталом замедляют приход инвесторов. Сейчас для страховых компаний с долей иностранного капитала свыше 49% закрыт сегмент страхования жизни (накопительные виды), обязательного страхования, обслуживания поставок для государства, страхования государственных имущественных интересов. Все эти факторы создают преференциальные условия для государственных страховых компаний и лишают рынок необходимой конкуренции, а потребителей страховых услуг — недорогих и качественных страховых продуктов.