Электронные расчеты кредитных организаций через платежную систему Банка России

Доля количества расчетных документов, по которым были осуществлены платежи кредитных организаций (филиалов), в общем количестве принятых Банком России к обработке документов в течение операционного дня продолжала оставаться, как и в 2005 году, на самом высоком уровне — 99,99%; оставшаяся незначительная доля документов была отозвана кредитными организациями (филиалами), помещена в картотеку… Читать ещё >

Электронные расчеты кредитных организаций через платежную систему Банка России (реферат, курсовая, диплом, контрольная)

С целью повышения эффективности функционирования своей платежной системы Банк России проводит целенаправленную политику по расширению использования электронных расчетов, обеспечивающих проведение платежей на региональном уровне в тот же день, а на межрегиональном — не позднее следующего дня.

Обязательным условием для участия кредитной организации в системе электронных платежей расчетной сети Банка России является заключение с Банком России договора об обмене электронными документами.

Договор обмена заключается на согласованный сторонами срок и определяет:

- · перечень основных и дополнительных реквизитов электронных документов (форматы электронного обмена);

- · способы передачи электронных документов;

- · перечень и порядок работы со средствами защиты информации;

- · регламент исполнения электронных платежных документов;

- · порядок и особенности осуществления контроля электронных документов;

- · ответственность сторон и порядок разрешения споров;

- · иные условия в соответствии с законодательством.

Рекомендуемая форма договора обмена установлена Положением Банка России от12.03.1998 г. № 20-П «О правилах обмена электронными документами между Банком России, кредитными организациями (филиалами) и другими клиентами Банка России при осуществлении расчетов через расчетную сеть Банка России» .

При осуществлении электронных расчетов через платежную систему Банка России используются как электронные платежные документы полного формата, не требующие сопровождения расчетными документами на бумажных носителях, так и электронные платежные документы сокращенного формата, требующие обязательной досылки расчетных документов на бумажных носителях.

Усилия Банка России направлены на увеличение доли платежей, совершаемых электронными платежными документами полного формата, содержащими всю информацию о платеже.

Платежная система Банка России, как и предыдущие годы, являлась наиболее значимой в платежной системе России с учетом количества и объема проведенных платежей, которые преимущественно являлись платежными кредитных организаций (филиалов).

Количество платежей, проведенных в платежной системе Банка России, в 2006 году составило 696, 3 млн. единиц (среднедневное количество платежей — 2,8 млн. единиц), объем платежей -267, 3 трлн. рублей (размер средней суммы платежа — 383,9 тыс. рублей). Отношение объема платежей, проведенных в платежной системе Банка России, к объему валового внутреннего продукта России в 2006 году составило 10,0.

Положительная динамика роста количества и объема платежей, проведенных в платежной системе Банка России, обусловлена надежностью ее функционирования, применением современных технологий и методов защиты информации, наименьшими финансовыми рисками для участников.

Участниками платежной системы Банка России по состоянию на 1.01.2007 являлись 1189 кредитных организаций и 2062 филиала кредитных организаций, которым открыты корреспондентские счета (субсчета) в Банке России, их количество в течение 2006 года увеличивалось на 2,5%.

Количество обслуживаемых Банком России клиентов, не являющимися кредитными организациями, сократилось за 2006 год с 44 776 до 36 401, или на 18,7% (за 2005 год — на 16,3%). Тенденция сокращения количества указанных клиентов, как в 2005 году, связана с передачей кассового обслуживания исполнения бюджетов всех уровней бюджетной системы Российской Федерации Федеральному казначейству и закрытием в учреждениях Банка России счетов, открытых ранее органам, исполняющим бюджеты субъектов Российской Федерации, местные бюджеты, и бюджетополучателям.

В общем количестве и объеме платежей, проведенных в платежной системе Банка России, доля платежей кредитных организаций (филиалов) составила в 2006 году 82,0% по количеству и 84,6% по объему, что с учетом доли платежей проведенных в платежной системе Банка России, в общем количестве и объеме платежей, проведенных в платежной системе России, делает ее крупнейшей межбанковской системой перевода денежных средств в стране и обуславливает ее системную значимость.

Доля количества расчетных документов, по которым были осуществлены платежи кредитных организаций (филиалов), в общем количестве принятых Банком России к обработке документов в течение операционного дня продолжала оставаться, как и в 2005 году, на самом высоком уровне — 99,99%; оставшаяся незначительная доля документов была отозвана кредитными организациями (филиалами), помещена в картотеку не оплаченных в срок расчетных документов или возвращена кредитным организациям (филиалам) учреждениями Банка России по причине недостаточности или отсутствия средств на корреспондентских счетах (субсчетах) кредитных организаций (филиалов).

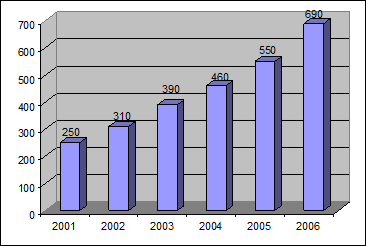

В течение 2006 года в платежной системе Банка России, как и в предыдущие годы, подавляющее большинство платежей осуществлялось с использованием электронных технологий, доля которых составила 99,5% от общего количества и 99,6% от общего объема платежей.

Доля клиентов Банка России — кредитных организаций (филиалов), участвующих в обмене электронными документами с Банком России по состоянию на 1.01.2007 года возросла до 96,6% от их общего количества (95,4% на 1.01.2006), что позволило кредитным организациям (филиалам) оперативно управлять внутридневной ликвидностью и планировать проведение платежей.

Удельный вес количества платежей, поступивших в платежную систему Банка России по каналам связи, в общем количестве платежей увеличился пропорционально росту числа клиентов Банка России — кредитных организаций (филиалов), участвующих в обмене электронными документами с Банком России, и составил в 2006 году 97,7% по сравнению с 95,0% в 2005 году.

Значения среднемесячных коэффициентов доступности платежной системы Банка России, то есть ее готовности осуществлять прием расчетных документов в электронной форме и на бумажном носителе от клиентов Банка России, в 2006 году находились в диапазоне от 99,57% до 99,96% в части приема Банком России от клиентов Банка России расчетных документов в электронной форме и от 99,99 до 100% в части приема расчетных документов на бумажном носителе.

В 2006 году проводимые Банком России мероприятия по сокращению фактических сроков совершения расчетных операций позволили сократить средние сроки совершения расчетных операций с учетом количества платежей во всех применяемых технологиях на внутрирегиональном уровне на 0,05 дня (0,65 дня в 2006 году по сравнению с 0,70 дня в 2005 году) и на межрегиональном уровне — на 0,03 дня (1,05 дня в 2006 году по сравнению с 1,08 дня в 2005 году).

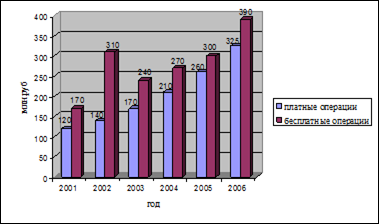

В соответствии с законодательством Российской Федерации со средствами операции со средствами бюджетов всех уровней осуществлялись Банком России на бесплатной основе. В 2006 году соотношение количества бесплатных операций и операций, осуществляемых Банком России за плату, осталось практически без изменений- 53,7 и 46,3%.

В целях реализации «Стратегии развития банковского сектора Российской Федерации на период до 2008 года», предусматривающей построение Банком России системы валовых расчетов в режиме реального времени, Банком России продолжено осуществление комплекса мероприятий, обеспечивающих выполнение поставленной задачи в установленные сроки.

В результате работы по определению основных аспектов создания и функционирования системы валовых расчетов в режиме реального времени, описанию основных элементов системы и ее структуры, определению требований к участникам и функциям, выполняемых системой, были подготовлены проекты нормативных актов Банка России и других элементов.

Рис. 4. Соотношение количества платежей, проведенных в платежной системе Банка России с использованием электронной технологии

Проекты нормативных актов определяют цели создания и назначение, основные правила и принципы построения и функционирования системы валовых расчетов в режиме реального времени, а также детально регламентирует правила и процедуры осуществления расчетов через данную систему ее участниками и регулирования отношений Банка России и участников системы валовых расчетов в режиме реального времени.

Рис. 5. Соотношение количества платных и бесплатных операций, проведенных в платежной системе Банка России

Проекты других документов, которые необходимы для организации работы в Банке России, регламентирует функционирование системы валовых расчетов в режиме реального времени в части обеспечения организационных и технических мероприятий, комплекса программно-технических средств, а также информационной безопасности.

Отношения между Банком России и кредитными организациями (клиентами) при осуществлении электронных расчетов через платежную систему Банка России регулируются:

- · общими источниками банковского права — Федеральными законами, нормативными актами Банка России;

- · договорами, заключаемыми подразделениями расчетной сети Банка России с кредитными организациями и клиентами.

Банк России устанавливает правила, формы, сроки и стандарты осуществления безналичных расчетов.

Закон определяет, что общий срок осуществления платежей по безналичным расчетам не должен превышать два операционных дня, если указанный платеж осуществляется в пределах территории субъекта Российской Федерации, и пять операционных дней, если указанный платеж осуществляется в пределах территории Российской Федерации.

Банк России осуществляет межбанковские безналичные расчеты через свои учреждения.

10 января 2002 года принят Федеральный закон «Об электронной цифровой подписи» № 1-ФЗ, целью которого является обеспечение правовых условий использования электронной цифровой подписи в электронных документах, при соблюдении которых электронная цифровая подпись в электронном документе признается равнозначной собственноручной подписи в документе на бумажном носителе.

В Законе даны определения электронного документа и электронной цифровой подписи:

- · электронный документ — документ, в котором информация представлена в электронно-цифровой форме;

- · электронная цифровая подпись — реквизит электронного документа, предназначенный для защиты данного электронного документа от подделки, полученный в результате криптографического преобразования информации с использованием закрытого ключа электронной цифровой подписи и позволяющий идентифицировать владельца сертификата ключа подписи, а также установить отсутствие искажения информации в электронном документе.

Закон определяет основные понятия, условия и особенности использования электронно-цифровой подписи.

Осуществление электронных расчетов через платежную систему Банка России регламентируется следующими нормативными документами Банка России:

- · положением Банка России от 27.12.2005 № 66-П «О правилах ведения бухгалтерского учета в Центральном Банке Российской Федерации (Банке России)»;

- · положением Банка России от 12.03.1998 № 20-П «О правилах обмена электронными документами между Банком России, кредитными организациями (филиалами) и другими клиентами Банка России при осуществлении расчетов через расчетную сеть Банка России»);

- · положением Банка России от 23.07.1998 № 36-П «О межрегиональных электронных расчетах, осуществляемых через расчетную сеть Банка России».

Осуществление электронных расчетов территориальными учреждениями Банка России и подведомственными им учреждениями на межрегиональном уровне производится с разрешения Центрального банка Российской Федерации.

Определение пользователей внутри региона осуществляется непосредственно территориальным учреждением Банка России.

Межрегиональные электронные платежи осуществляются через головные расчетно-кассовые центры при территориальных учреждениях Банка России — участников совершения межрегиональных электронных платежей.

Закрытие межрегиональных электронных платежей осуществляется в сроки, установленные нормативными документами Банка России, после произведенной сверки полученных и отправленных платежей.

Сверка осуществляется непосредственно с каждым регионом-участником межрегиональных электронных платежей.

При сверке головные расчетно-кассовые центры направляют друг другу сообщения о количестве и сумме принятых и отправленных электронных платежей за установленный период. Если имеются расхождения, то производится выверка расчетов между участниками.

Закрытие счетов осуществляется путем составления кредитового авизо. Счета учета межрегиональных электронных платежей корреспондируют со счетами учета начальных оборотов в установленном порядке.

Круг участников совершения внутрирегиональных электронных платежей определяется территориальным учреждением Банка России.

Поручения клиентов на перечисление средств с их счетов могут представляться в учреждения Банка России в виде платежных документов на бумажных носителях, подписанных собственноручными подписями уполномоченных лиц и заверенных оттиском печати клиента, а также в виде электронных платежных документов, передаваемых по каналам связи или иным образом (на магнитных, оптических носителях).

Банка России в договоре банковского (корреспондентского) счета определяет порядок приема электронных документов клиентов, их защиты, оформления и подтверждения.

При передаче распоряжений владельцев счетов в виде электронных платежных документов должно быть обеспечено использование в них аналогов собственноручной подписи, кодов, паролей или иных средств, подтверждающих, что распоряжение составлено уполномоченным на это лицом.

При приеме распоряжений владельцев счетов в виде электронных платежных документов, а также при осуществлении межбанковских расчетов, внесение каких-либо исправлений в поступившие документы не допускается.

Электронные платежные документы должны содержать все реквизиты платежных документов, предусмотренные утвержденными форматами и нормативными актами Банка России.

Бумажные копии электронных платежных документов, предназначенные для хранения в качестве оправдательных документов по совершенным операциям, а также подлежащие приложению к выпискам из счетов, заверяются штампом учреждения Банка России и подписями его работников.

6 октября 2000 г. вступила в силу новая редакция Положения от 12.03.1998 № 20-П «О правилах обмена электронными документами между Банком России, кредитными организациями (филиалами) и другими клиентами Банка России при осуществлении расчетов через расчетную сеть Банка России».

Положение устанавливает правила обмена электронными документами и пакетами электронных документов, используемыми при осуществлении безналичных расчетов через расчетную сеть Банка России между Банком России, кредитными организациями (филиалами) и другими клиентами Банка России.

Положение № 20-П дает определение таким основополагающим понятиям электронных расчетов, как электронная цифровая подпись, электронный платежный документ (ЭПД), электронный служебно-информационный документ (ЭСИД), пакет электронных документов, подлинность ЭД (пакета ЭД).

ЭЦП — вид аналога собственноручной подписи, являющийся средством защиты информации, обеспечивающим возможность контроля целостности и подтверждения подлинности электронных документов. ЭЦП позволяет подтвердить ее принадлежность зарегистрированному владельцу. ЭЦП является неотъемлемой частью ЭД (пакета ЭД) ЭПД — документ, являющийся основанием для совершения операций по счетам кредитных организаций (филиалов) и других клиентов Банка России, открытым в учреждениях Банка России, подписанный (защищенный) ЭЦП и имеющий равную юридическую силу с расчетными документами на бумажных носителях, подписанными собственноручными подписями уполномоченных лиц и заверенными оттиском печати.

ЭСИД — документ, подписанный ЭЦП и обеспечивающий обмен информацией при совершении расчетов и проведении операций по счетам, открытым в учреждениях Банка России (запросы, отчеты, выписки из счетов, документы, связанные с предоставлением кредитов Банка России, и т. п.).

В качестве ЭД рассматриваются электронные платежные и служебно — информационные документы.

Пакет электронных документов — один или более ЭПД и / или ЭСИД, подписанных ЭЦП, при этом каждый ЭПД и / или ЭСИД в составе пакета не подписывается ЭЦП.

Подлинность ЭД (пакета ЭД) — положительный результат проверки ЭЦП зарегистрированного владельца, позволяющий установить факт неизменности содержания ЭД (пакета ЭД), включая все его реквизиты.

Участниками обмена ЭД с Банком России могут быть кредитные организации, филиалы кредитных организаций (КО) и другие клиенты Банка России, заключившие с Банком России договор об обмене электронными документами при осуществлении расчетов через расчетную сеть Банка России.

Допускается обмен ЭПД двух видов:

- · полноформатными ЭПД, содержащими все реквизиты расчетного документа (включая текстовые), определенные нормативными актами Банка России (при этом перевод средств между участниками через расчетную сеть Банка России не сопровождается передачей расчетных документов на бумажном носителе);

- · ЭПД сокращенного формата, содержащими определенные реквизиты, (при этом перевод средств между участниками должен сопровождаться передачей расчетных документов на бумажном носителе, оформленных в соответствии с требованиями нормативных актов Банка России).

Списание и зачисление средств по корреспондентским (банковским) счетам в Банке России осуществляется исходя из значений цифровых реквизитов ЭПД, независимо от содержания текстовых реквизитов ЭПД.

Порядок совершения, учета и контроля межрегиональных электронных расчетов в системе Банка России, а также основные правила и условия включения кредитных организаций и клиентов Банка России, обслуживаемых подразделениями расчетной сети Банка России, в состав пользователей системы МЭР Банка России определены нормативными документами.

Под межрегиональными электронными расчетами, осуществляемыми через расчетную сеть Банка России, понимается совокупность отношений между подразделениями расчетной сети Банка России, находящимися на территории различных субъектов Российской Федерации, а также между кредитными организациями, клиентами Банка России и подразделениями расчетной сети Банка России по совершению платежей с использованием платежных и служебно — информационных документов, составляемых в электронной форме.

Участниками МЭР могут быть: Головные расчетно-кассовые центры (ГРКЦ), расчетно-кассовые центры (РКЦ), полевые учреждения (ПУ), межрегиональные хранилища (МРХ) и другие подразделения расчетной сети Банка России, отвечающие установленным требованиям.

Функции организации и учета межрегиональных электронных расчетов осуществляются Головным участником МЭР.

Головным участником МЭР, отправляющим и получающим электронные платежные документы по системе межрегиональных телекоммуникаций и выполняющим учет операций на предназначенных для этих целей балансовых счетах, является ГРКЦ.

На основании распоряжения Банка России о включении подразделения расчетной сети Банка России в число участников МЭР в «Справочнике банковских идентификационных кодов участников расчетов на территории Российской Федерации» («Справочник БИК РФ») устанавливается признак участника МЭР для соответствующего подразделения расчетной сети Банка России.

Пользователями системы МЭР могут быть кредитные организации и клиенты Банка России, имеющие корреспондентские счета или иные счета в РКЦ (ГРКЦ) — участниках МЭР.

Правоотношения участника и пользователя системы МЭР регулируются нормативными актами Банка России и договором корреспондентского (банковского) счета, а также Договором обмена, если пользователь является участником обмена электронными документами с Банком России.

При отсутствии Договора обмена у кредитной организации или клиента с обслуживающим участником МЭР при получении электронных платежей в РКЦ/ГРКЦ — получателе изготавливаются и оформляются бумажные копии ЭПД и в порядке, установленном Положением 66-П, передаются получателю.

Порядок проведения и учета операций по межрегиональным электронным платежам, передаваемым из РКЦ (в РКЦ), определяется в зависимости от реализованного в регионе способа обработки учетно-операционной информации (централизованный и децентрализованный способы обработки учетно-операционной информации).

Положением ЦБ РФ от 23.06. 1998 г. № 36-П «О межрегиональных электронных расчетах, осуществляемых через расчетную сеть Банка России» определены:

- · формат бумажной копии электронного платежного документа;

- · структура данных ЭПД, ЭСИД и состав пакетов ЭПД и ЭСИД, с помощью которых осуществляется обмен электронными платежными документами и сообщениями между ГРКЦ — отправителем ЭПД и ГРКЦ — получателем ЭПД;

- · организация бухгалтерского учета межрегиональных электронных платежей;

- · порядок контроля межрегиональных электронных платежей;

- · перечень ошибок в электронных документах, при наличии которых производится возврат принятых ЭД (пакетов ЭД).

Указанные документы служат правовой основой для функционирования и дальнейшего развития платежной системы России. Банк России информирует банковское сообщество и общественность о вносимых изменениях и дополнениях к нормативным актам, а также о принимаемых решениях в направлении технической модификации платежной системы России.

Банк России постоянно уделяет особое внимание развитию и совершенствованию нормативной базы для обеспечения бесперебойного функционирования платежной системы России.