Пассивные операции коммерческих банков, их специфика и особенности

Коммерческие банки в условиях конкурентной борьбы на рынке кредитных ресурсов должны постоянно заботиться как о количественном, так и о качественном улучшении своих депозитов. Они используют для этого разные методы (процентную ставку, различные услуги и льготы вкладчикам). При этом все банки соблюдают несколько основополагающих принципов организации депозитных операций. Они заключаются… Читать ещё >

Пассивные операции коммерческих банков, их специфика и особенности (реферат, курсовая, диплом, контрольная)

Современные коммерческие банки — банки, непосредственно обслуживающие предприятия и организации, а также население — своих клиентов. Коммерческие банки выступают основным звеном банковской системы. Независимо от формы собственности коммерческие банки являются самостоятельными субъектами экономики.

Согласно банковскому законодательству, банк — это кредитная организация, которая имеет право привлекать денежные средства физических и юридических лиц, размещать их от своего имени и за свой счет на условиях возвратности, платности, срочности и осуществлять расчетные операции по поручению клиентов. Коммерческий банк, как и любой другой банк, выполняет функции аккумуляции (привлечения) средств в депозиты, их размещения (инвестиционная функция), расчетно-кассового обслуживания клиентов.

Операции коммерческого банка представляют собой конкретное проявление банковских функций на практике. По российскому законодательству к основным банковским операциям относят следующие операции (ст. 5 ФЗ «О банках и банковской деятельности» № 395−1 от 02.12.90 г. с изменениями и дополнениями):

- — привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

- — размещение привлеченных средств от своего имени и за свой счет;

- — открытие и ведение банковских счетов физических и юридических лиц;

- — осуществление расчетов по поручению физических и юридических лиц, в том числе банков — корреспондентов, по их банковским счетам;

- — инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

- — купля — продажа иностранной валюты в наличной и безналичной формах;

- — привлечение во вклады и размещение драгоценных металлов;

- — выдача банковских гарантий;

- — осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов).

Кредитная организация помимо перечисленных выше банковских операций вправе осуществлять следующие сделки:

- — выдачу поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

- — приобретение права требования от третьих лиц исполнения обязательств в денежной форме;

- — доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

- — осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации;

- — предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

- — лизинговые операции;

- — оказание консультационных и информационных услуг.

Кредитная организация вправе осуществлять иные сделки в соответствии с законодательством Российской Федерации.

Все банковские операции и другие сделки осуществляются в рублях, а при наличии соответствующей лицензии Банка России — и в иностранной валюте. Правила осуществления банковских операций, в том числе правила их материально-технического обеспечения, устанавливаются Банком России в соответствии с федеральными законами.

Кредитной организации запрещается заниматься производственной, торговой и страховой деятельностью, т. е. эти операции следует отнести к числу небанковских.

Деятельность банка складывается из выполняемых им операций, имеющих следующие свойства: банк выполняет операции и оказывает услуги в денежной форме; банковские операции и услуги носят коммерческий характер; банковские операции и услуги возникают на добровольной основе; операции и услуги классифицируются на: банковские, небанковские, дополнительные.

Таблица 3.

Классификация банковских услуг.

Критерии классификации. | Тип предоставляемых услуг. |

В зависимости от соответствия специфике банковской деятельности. | Специфические услуги Неспецифические услуги. |

В зависимости от субъектов получения услуг. | Юридические лица Физические лица. |

В зависимости от способа формирования и размещения ресурсов банка. | Активные операции Пассивные операции. |

В зависимости от платы за предоставление. | Платные услуги Бесплатные услуги. |

В зависимости от связи с движением материального продукта. | Услуги, связанные с движением материального продукта Чистые услуги. |

Под пассивными операциями понимаются такие операции банков, в результате которых происходит увеличение денежных средств, находящихся на пассивных счетах.

Пассивные операции играют важную роль для коммерческих банков. Именно с их помощью банки приобретают кредитные ресурсы на денежных рынках.

Существуют четыре формы пассивных операций коммерческих банков:

- — первичная эмиссия ценных бумаг;

- — отчисления от прибыли банка на формирование или увеличение фондов;

- — кредиты и займы, полученные от других юридических лиц;

- — депозитные операции.

Пассивные операции позволяют привлекать в банки денежные средства уже находящиеся в обороте. Новые же ресурсы создаются банковской системой в результате активных кредитных операций. С помощью первичной эмиссии ценных бумаг и отчислений от прибыли банка на формирование или увеличение фондов создается первая крупная группа кредитных ресурсов — собственные ресурсы.

Собственные средства банка формируются из уставного капитала, фондов и нераспределенной прибыли. Роль и величина собственного капитала коммерческих банков имеет особую специфику, отличающуюся от предприятий и организаций, занимающихся другими видами деятельности тем, что за счет собственного капитала банки покрывают менее 10% общей потребности в средствах. Обычно государство устанавливает для банков минимальную границу соотношения между собственными и привлеченными ресурсами. Значение собственных ресурсов банка, прежде всего в том, чтобы поддерживать его устойчивость. На начальном этапе создания банка именно собственные средства покрывают первоочередные расходы, без которых банк не может начать свою деятельность. За счет собственных ресурсов банки создают необходимые им резервы. Наконец, собственные ресурсы являются главным источником вложений в долгосрочные активы. Собственные средства банка — это совокупность различных по назначению фондов, обеспечивающих экономическую самостоятельность и стабильность функционирования банка. Собственные средства включают: уставный фонд, резервный фонд, специальные фонды банка, износ основных средств, фонды экономического стимулирования, средства, направленные банком из прибыли на производственное и социальное развитие, фонд переоценки валютных средств, прибыль текущего года и прошлых лет, резервные фонды, созданные для покрытия рисков по отдельным банковским операциям.

На долю собственных средств приходится от 10% до 20% общей суммы пассивов банка. В составе собственных средств банка следует выделять собственный капитал, который включает: уставный фонд (капитал); учредительскую прибыль; законодательно создаваемый резервный фонд на общие риски; нераспределенную прибыли прошлых лет. Несмотря на небольшой удельный вес, собственный капитал банка выполняет несколько жизненно важных функций.

1. Защитная функция собственного капитала банка

Значительная доля активов банка (примерно 88%) финансируется вкладчиками. Поэтому главной функцией акционерного капитала банка и приравненных к нему средств является защита интересов вкладчиков. Защитная функция собственного капитала означает возможность выплаты компенсации вкладчикам в случае ликвидации банка. Собственный капитал позволяет сохранять платежеспособность банка путем создания резерва активов. Позволяющих банку функционировать, несмотря на угрозу появления убытков. Сохранение платежеспособности банка обеспечивается частью собственного капитала.

2. Оперативная функция собственного капитала банка

Для начала успешной работы банку необходим стартовый капитал, который используется на приобретение земли, зданий, оборудования, а также создание финансовых резервов на случай непредвиденных убытков. На эти цели используется также собственный капитал.

3. Регулирующая функция собственного капитала банка

Помимо обеспечения финансовой основы для операций и защиты интересов вкладчиков, собственные средства банков выполняют также регулирующую функцию, которая связана с особой заинтересованностью общества в успешном функционировании банков, а также с законами и правилами, позволяющими государственным органам контролировать проводимые операции.

Уставный капитал — формируется из взносов предприятий, объединений и организаций состоит из номинальной стоимости акций, и служит основным обеспечением обязательств банка.

Сроки и структура взносов в уставный капитал регулируется Инструкцией ЦБ № 8 от 17.09.1996 г. «О правилах выпуски и регистрации ценных бумаг кредитными организациями на территории РФ» (в новой редакции от 08.08.97). В соответствии с ней кредитные организации, создаются в форме открытого или закрытого акционерного общества, что должно отражаться в их уставах и наименованиях, и формируют свои уставный капитал из номинальной стоимости акций, приобретенных акционерами (Гражданский кодекс РФ ч.1 ст.99).

Укреплению финансовой устойчивости банковского сектора в наибольшей степени способствует их капитализация. В современных российских условиях это является одной из проблем, стоящих перед коммерческими банками. Совокупный собственный капитал российской банковской системы за 2001 год увеличился у 74% действующих кредитных организаций и на 1 января 2002 года составил 261 млрд. рублей (на 01.03.02 г. — 269млрд. рублей). Это примерно 8,4 млрд долл., т. е. сколько имеет один средний европейский банк. Для такой большой страны, как наша — это очень мало. С такими средствами реальный сектор экономики не поднимешь. Где взять дополнительные средства для капитализации? Собственных капиталов банков и денег акционеров явно не хватит. В прошлом году банками было получено 18,2 млрд. рублей прибыли, более 70 процентов из которой было перечислено в разной форме (в основном в виде налогов) в бюджет. На текущем этапе более половины российских банков имеют уставный капитал менее 1 миллиона долларов. Их возможности полноценно заниматься кредитно-депозитной деятельностью весьма ограничены. Если же говорить о банках с долей государства в капитале, превышающей 50%, то таких в России насчитывается 23, или менее 2%, численности действующих кредитных организаций.

Совет банка самостоятельно утверждает положение о порядке образования и использования фондов банка.

Резервный фонд предназначен для покрытия возможных убытков банка по производимым им операциям. Минимальный размер резервного фонда определяется уставом кредитной организации, но не может составлять менее 15% величины уставного капитала. Источником формирования резервного фонда являются отчисления от прибыли направляемые в фонд в соответствии с законодательством.

Банками формируются также специальные фонды: «Износ основных средств», «Износ МБП», образуемые путем амортизационных отчислений, фонды экономического стимулирования, созданные из прибыли. К специальным фондам банка относят также средства, полученные от переоценки основных фондов, проводимых по решениям Правительства России; средства от продажи банкам акций их первым владельцам сверх номинальной стоимости.

Структура акционерного капитала разных банков неоднородна. Она подразделяется на:

- — Собственно акционерный капитал, состоящий из денег, полученных от эмиссии простых акций и привилегированных акций, избыточного капитала и нераспределенной прибыли;

- — Банковские резервы, состоящие из резерва на случай непредвиденных обстоятельств, резерва на выплату дивидендов, резерва на покрытие непогашенных долгов;

- — Долгосрочные обязательства банка (долгосрочные векселя, облигации).

Специфика банковского учреждения как одного из видов коммерческого предприятия состоит в том, что подавляющая часть его ресурсов формируется не за счет собственных, а за счет привлеченных средств. Возможности банков в привлечении средств не безграничны и регламентированы со стороны центрального банка.

Привлеченные средства банков покрывают свыше 90% всей потребности в денежных ресурсах для осуществления активных операций, прежде всего кредитных. Роль их исключительно высока. Мобилизуя временно свободные средства юридических и физических лиц на рынке кредитных ресурсов, коммерческие банки с их помощью удовлетворяют потребность народного хозяйства в дополнительных оборотных средствах, способствуют превращению денег в капитал, обеспечивают потребности населения в потребительском кредите.

В общей сумме банковских ресурсов привлеченные средства занимают преобладающее место, по различным оценкам 70−80%. При этом структура последних зависит как от специфики банка, так и от изменений связанных с появлением новых способов аккумуляции временно свободных денежных средств.

Ресурсы банка состоят из заемных средств и заемного капитала.

Привлекаемые банками средства разнообразны по составу. Главными их видами являются средства, привлеченные банками в процессе работы с клиентурой (депозиты), средства, аккумулированные путем выпуска собственных долговых обязательств (депозитных и сберегательных сертификатов, векселей, облигаций) и средства, позаимствованные у других кредитных учреждений посредством межбанковского кредита и ссуд ЦБ РФ.

К пассивным банковским операциям, прежде всего, относятся депозитные операции — это операции банков по привлечению денежных средств юридических и физических лиц во вклады. На долю депозитных операций обычно приходится до 95% их пассивов.

В качестве субъектов депозитных операций могут выступать: государственные предприятия и организации; государственные учреждения; кооперативы; акционерные общества; смешанные предприятия с участием иностранного капитала; финансовые и страховые компании; инвестиционные и трастовые компании и фонды; отдельные физические лица и объединения этих лиц; банки и другие кредитные учреждения.

Объектами депозитных операций являются депозиты — суммы денежных средств, которые субъекты депозитных операций вносят в банк, на определенное время оседаемые на счетах в банке в силу действующего порядка осуществления банковских операций.

Депозит выгоден не только вкладчику, но и банку. Множество депозитов способно создать банку ссудный капитал, который он затем разместит на выгодных условиях в любой сфере хозяйства. Разница в процентах по депозитам и процентах, получаемых от заемщиков капитала, есть вознаграждение банку за проведенную им работу по привлечению свободных денежных средств и размещению ссудного капитала. Стремление банков увеличить объемы этого вознаграждения порождает у них желание расширить свою ресурсную базу посредством создания «мнимых вкладов», почвой для появления которых являются счета до востребования.

«Золотое» банковское правило гласит, что величина и сроки финансовых требований банка должны соответствовать размерам и срокам его обязательства. Как правило, клиенты не изымают одновременно все свои средства, поэтому наличные резервы банка могут быть относительно невелики. Кроме того, большинство банковских операций осуществляется в безналичном виде. Не задействованная в качестве кассовых резервов сумма наличности увеличивает ликвидность банка и может быть направлена им на предоставление кредитов другим клиентам или другим банкам. Помимо кассовых резервов другим ограничителем в использовании коммерческими банками депозитов как кредитного ресурса являются обязательные резервы, устанавливаемые ЦБ РФ.

Депозитные счета могут быть самыми разнообразными, и в основе их классификации имеются такие критерии, как источники вкладов, их целевое назначение, степень доходности, однако наиболее часто в качестве критерия выступают категория вкладчика и формы изъятия вклада.

Депозиты до востребования представляют собой средства, которые могут быть востребованы в любой момент без предварительного уведомления банка со стороны клиента. Они классифицируются в зависимости от характера и принадлежности средств, хранящихся на счетах: средства на расчетных, текущих, бюджетных счетах предприятий и организаций разных форм собственности; средства на специальных счетах по хранению различных (по целевому экономическому назначению фондов); собственные средства предприятий, предназначенные для капитальных вложений; средства предприятий и организаций в расчетах; средства на корреспондентских счетах по расчетам с другими банками; средства местных бюджетов.

Каждый из видов депозитов имеет свои достоинства и недостатки.

Депозиты до востребования наиболее ликвидны. Их владельцы могут в любой момент использовать деньги, находящиеся на счетах до востребования. Особенностями депозитного счета до востребования является: деньги на этот счет вносятся или изымаются как частями, так и полностью без ограничений; разрешается брать с этого счета в установленном ЦБ РФ порядке наличные деньги; банк обязан хранить минимальный резерв в ЦБ РФ в большей пропорции, чем по срочным вкладам, в зависимости от срока. Основными же недостатками этого вида депозитов являются: для их владельцев — отсутствие уплаты процентов по счету (или очень маленький процент); для банка — необходимость иметь более высокий оперативный резерв для поддержания ликвидности (из-за потенциальной возможности изъятия денег со счетов до востребования).

У большинства коммерческих банков депозиты до востребования занимают наибольший удельный вес в структуре привлеченных средств. Это, как правило, самый дешевый источник образования банковских ресурсов. В связи с высокой мобильностью средств остаток на счетах до востребования не постоянен, иногда крайне изменчив. Возможность владельца счета в любой момент изъять средства требует наличия в обороте банка повышенной доли высоколиквидных активов за счет сокращения доли менее ликвидных, но приносящих высокие доходы активов. В силу этих причин по остаткам на счетах до востребования банки уплачивают владельцам достаточно низкий процент или же вообще не начисляют никакого дохода. Однако, невзирая на высокую подвижность средств на счетах до востребования, имеется возможность определить их минимальный, неснижающийся остаток и использовать его в качестве стабильного кредитного ресурса.

Наибольший удельный вес среди депозитов банков занимают срочные депозиты, т. е. средства, привлекаемые банками на определенный срок. Различают собственно срочные вклады и срочные вклады с предварительным уведомлением как юридических, так и физических лиц. Срочные депозитные счета имеют четко установленный срок, по ним уплачивается владельцам фиксированный процент, и имеются ограничения по досрочному изъятию вкладов. Их достоинством является для клиентов — получение высокого процента, а для банка — возможность поддержания ликвидности с меньшим оперативным резервом. Недостатком их признается: для клиентов — низкая ликвидность и невозможность использовать средства на счетах для расчетов и текущих платежей, а также для получения наличных денег, т.к. при досрочном изъятии вкладчиком средств по вкладу он может лишиться предусмотренных договором процентов частично или полностью.

Таблица 4.

Ставки по привлечению денежных средств.

№. п/п. | Сроки привлечения, дни. | Ставки по привлечению денежных средств. |

До востребования. | 2%. | |

От 2 до 7 дней. | 7%. | |

От 8 до 15 дней. | 9%. | |

От 16 до 31 дней. | 11%. | |

От 32 до 63 дней. | 13%. | |

От 64 до 93 дней. | 14%. | |

От 94 до 183 дней. | 15%. | |

От 184 дней до года. | 17%. | |

Свыше года. | 18%. |

Биробиджанский филиал АКБ «Связь-банк» привлекает временно свободные денежные средства юридических и физических лиц на срок от двух дней до одного года и свыше по выгодным для клиентов ставкам. В филиале обслуживается 1346 вкладчиков на всей территории области. Филиал принимает вклады от населения через почтовые отделения УФПС.

С лицевого счета вкладчика филиал выплачивает заработную плату, перечисленную предприятием, проводит расчеты за телефон, коммунальные услуги, оплату за обучение и другие расчеты. Динамика изменения привлеченных средств Биробиджанского филиала АКБ «Связь-банк» приведена в приложении № 1.

Постепенно возвращается доверие населения к банкам. Об этом свидетельствуют данные за последние два года. Например, в 2000 году вклады физических лиц, размещённые в банковском секторе, увеличились в рублях на 49,0%, в иностранной валюте 45,8%. Общий объём вкладов физических лиц увеличился за 2001 год в полтора раза, что составляет сумму около 1 трлн. рублей. А вот вернуть доверие к рублю, несмотря на благоприятную для национальной валюты конъюнктуру, правительству пока не удаётся. Прирост объёма рублевых вкладов с января 2001 года по январь2002 года составил 46,5% а валютных — 64%. И если в начале прошлого года рублей во вкладах было больше, чем валюты, на 105%, то в начале нынешнего — на 83%.

Вклады населения на рублевых и валютных счетах в российских банках к 1 марта 2002 года составили 757,5 млрд. рублей и с начала года увеличились на 7,8%, а по сравнению с 1 марта 2001 года — на 52,4%. Доля Сбербанка в общем объёме рублевых и валютных банковских сбережений населения составила 70,7% против 71,4% в начале года и 74,1% на 1 марта этого года.

Основной проблемой остаётся отсутствие преобразования средствв инвестиции, что, прежде всего, связано с вывозом капитала из страны, накоплениями Центрального банка и продолжающимися расчётами по внешнему долгу. Кроме того, отсутствует перелив финансов между отраслями экономики, а основные инвестиции оседают в экспортных отраслях.

Имело место некоторое снижение уровня накоплений наличной СКВ вне банковской системы. По оценкам, основанным на данных платёжного баланса, за 2002 год они уменьшились на 0,2 млрд. дол.

Впрочем, большая часть сбережений населения все ещё остаётся под матрасами. По отдельным оценкам, в стране более 30 миллиардов наличных долларов. И видимо, вытащить «матрасные» сбережения из населения без принятия закона о гарантировании вкладов у банков не получится. Решить эту проблему поможет Закон о гарантировании вкладов. Предполагается, что гарантировать вклады начнут с 2004 года.

Таблица 5.

Классификация банковских услуг.

В рублях. | В иностранной валюте. | Всего. | |

Хабаровский край. | 7057,2. | 2591,8. | 9649,0. |

Приморский край. | 4634,9. | 2094,1. | 6729,0. |

Республика Саха (Якутия). | 4283,7. | 850,0. | 5133,7. |

Магаданская область. | 2761,0. | 952,0. | 3713,0. |

Амурская область. | 1730,1. | 384,1. | 2114,2. |

Камчатская область. | 392,5. | 607,7. | 1000,2. |

Сахалинская область. | 367,9. | 335,8. | 703,7. |

Чукотский автономный округ. | 47,6. | 30,0. | 77,6. |

Еврейская автономная область. | 36,2. | 4,8. | 41,0. |

Дальневосточный регион. | 21 311,1. | 7850,3. | 29 161,4. |

Российская Федерация. | 512 530,8. | 398 882,9. | 911 413,7. |

Широкое развитие в банковской практике получили депозитные сертификаты — это ценная бумага, свидетельствующая о том, что в банк внесен срочный вклад с фиксированным сроком и ставкой процента. Существуют две разновидности депозитных сертификатов — непередаваемые, которые хранятся у вкладчика, и передаваемые, которые свободно продаются на вторичном денежном рынке.

Коммерческие банки в условиях конкурентной борьбы на рынке кредитных ресурсов должны постоянно заботиться как о количественном, так и о качественном улучшении своих депозитов. Они используют для этого разные методы (процентную ставку, различные услуги и льготы вкладчикам). При этом все банки соблюдают несколько основополагающих принципов организации депозитных операций. Они заключаются в следующем: депозитные операции должны содействовать получению прибыли или создавать условия для получения прибыли в будущем; депозитные операции должны быть разнообразны и вестись с различными субъектами; особое внимание в процессе организации депозитных операций следует уделять срочным вкладам; должна обеспечиваться взаимосвязь и согласованность между депозитными операциями и кредитными операциями по срокам и суммам депозитов и кредитных вложений; организуя депозитные и кредитные операции, банк должен стремиться к минимизации своих свободных ресурсов; банку следует принимать меры к развитию банковских услуг, способствующих привлечению депозитов.

К недепозитным источникам пр…

В России организаторами рынка межбанковских кредитов выступили в 1991 г. — Московская международная и Московская центральная фондовые биржи, которые первые организовали кредитные аукционы. Рынок межбанковских кредитов делится на три сегмента: трехмесячные кредиты, одно-двухмесячные кредиты и «короткие деньги» (самые краткосрочные ссуды вплоть до 1−2 дней).

Одним из способов привлечения дополнительных ресурсов для коммерческих банков является выпуск ценных бумаг. Коммерческие банки могут выпускать акции с целью формирования и увеличения уставного капитала (фонда), собственные долговые обязательства: облигации, депозитные и сберегательные сертификаты, векселя — для привлечения дополнительных заемных средств.

В практике российских банков широкое распространение получил выпуск собственных векселей, что позволяет им увеличить объем привлеченных средств, а его клиенты получают универсальное платежное средство. Порядок выпуска коммерческими банками собственных векселей регламентируется письмом ЦБ РФ № 26 от 23 февраля 1995 г. «Об операциях коммерческих банков с векселями и изменениях в порядке бухгалтерского учета банковских операций с векселями».

Операции репо для российских коммерческих банков являются новым видом операций с ценными бумагами, но довольно широко используемым как коммерческими банками, так и финансовыми компаниями и другими участниками фондового рынка. Рынок репо, несмотря на возникновение сложности на финансовом рынке, имеет объективные перспективы развития и постепенно может стать одним из его секторов.

РЕПО — финансовая операция, состоящая из двух частей. Одна из участвующих в сделке сторон продает ценные бумаги другой стороне и в то же время берет на себя обязательство выкупить указанные ценные бумаги в определенную дату или по требованию второй стороны.

Обязательству на обратную покупку соответствует обязательство на обратную продажу, которое принимает на себя вторая сторона. Обратная покупка ценных бумаг осуществляется по цене, отличной от цены первоначальной продажи. Разница между ценами и представляет тот доход, который должна получить сторона, выступившая в качестве покупателя ценных бумаг (продавца денежных средств) в первой части репо. На практике доход продавца денежных средств определяется величиной ставки репо, что позволяет сопоставлять эффективность проведения операций репо с другими финансовыми операциями.

Обратное репо означает ту же самую сделку, но с позиции покупателя ценных бумаг в первой части репо. Операции репо, как правило проводятся на основе заключенного между сторонами договора.

Существует еще одно определение операции репо — кредит, обеспеченный ценными бумагами или кредитование под «залог» ценных бумаг.

В зависимости от срока действия репо делятся на три вида: ночные (на один день); открытые (срок операции точно не установлен); срочные (с фиксированным сроком). Со срочностью репо связана и процентная ставка.

Сделки репо различаются не только по срокам и ставке, но и по порядку движения ценных бумаг, по которым заключен договор репо, т. е. по месту хранения ценных бумаг.

Коммерческие банки проводят операции репо с ценными бумагами, имеющими официальную котировку на фондовых биржах, а именно: государственными ценными бумагами; ценными бумагами, гарантированными государством; первоклассными коммерческими векселями; акциями и облигациями крупных промышленных компаний и банков, обращаемыми на бирже; депозитными сертификатами.

Если ценные бумаги не котируются на бирже, то оценка их стоимости осуществляется самим банком на основе: публикуемых балансов и финансовых отчетов; справок организаций, специализирующихся на сборе подобной информации, в том числе правительственных.

Цена приобретения ценных бумаг коммерческим банком у участника фондового рынка зависит от их вида, надежности, ликвидности, срока действия соглашения репо и обычно составляет 50 — 90% от рыночной стоимости этих ценных бумаг на момент заключения сделки. Другими словами, осуществляется дисконтирование рыночной стоимости пакета ценных бумаг. По окончании срока действия соглашения участник фондового рынка выкупает свои ценные бумаги.

Коммерческие банки в настоящее время заинтересованы в проведении данной операции преимущественно для поддержания ликвидности баланса.

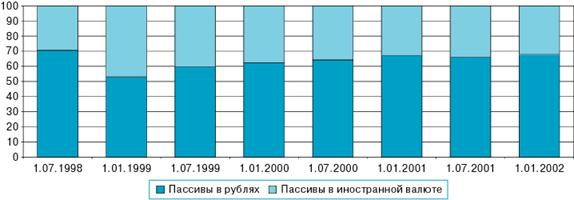

Удельный вес валютных пассивов в совокупных пассивах снизился с 37,6 до 32,8%.

Рис. 1. Динамика удельного веса рублевых и валютных действующих кредитных организаций в совокупных пассивах банковского сектора (%)

Особая статья — иностранные банки в России. Всего на 1 мая 2002 года в России насчитывается более 140 банка, в которых, какая-либо доля принадлежит иностранным инвесторам. Две трети этих банков расположены в Москве.

В сентябре 2001 года Банк России опубликовал Указание № 1053-У, в соответствии с которым минимальный размер уставного капитала создаваемой в России дочерней кредитной организации иностранного банка снижен с суммы, эквивалентной 10 млн евро, до суммы, эквивалентной 5 млн евро. Таким образом, нерезиденты будут платить за банковскую лицензию столько же, сколько и россияне.

Снижение цены на «входной» билет может стимулировать приход в нашу страну иностранных банков, которые готовы рисковать в России лишними 5 млн евро. Расширение присутствия данной группы банков на российском рынке имеет позитивное значение, поскольку западный капитал привносит на российский рынок современные банковские технологии, новые финансовые продукты и в целом накопленную культуру банковского дела.

Улучшение финансового состояния предприятий ряда секторов экономики, восстановление доверия предприятий к банковскому сектору способствовали росту ресурсной базы банков. Объем средств, привлеченных банками от отечественных предприятий и организаций, вырос за 2001 год в рублях на 76,4%, в иностранной валюте — на 32,8%. При этом почти у половины действующих кредитных организаций объем указанных средств увеличился в 2 и более раз.

Продолжается рост объема сбережений, обусловленный увеличением реальных доходов населения (на 9%, по данным Госкомстата России). С 1.01.2001 по 1.01.2002 вклады физических лиц, размещенные в банковском секторе, увеличились в рублях на 49,0%, в иностранной валюте — на 45,8%. В 2001 году рост объема вкладов населения наблюдался в 76% банков, привлекавших такие средства.

На рассмотрение правительства, наконец, внесен законопроект «О гарантировании возврата вкладов граждан в банках РФ».

На этот раз автором законопроекта стало Министерство экономического развития. Согласно законопроекту, во главе системы будет стоять агентство, созданное Российской Федерацией. Агентство и будет возвращать сбережения вкладчикам в случае разорения банка. Резервный фонд на эти цели будет создаваться за счет взносов банков и государства. Начать перевод банков на международные стандарты финансовой отчетности (МСФО) Банк России планирует с 1 января 2004 года. Так что полноценный выбор банков у вкладчиков, даже в случае принятия закона, к сожалению, появится не ранее 2005 года.

Впрочем, уже сегодня можно отметить тот факт, что вкладчики с большой охотой доверяют свои деньги банкам. Лидером на этом рынке по-прежнему остается Сбербанк России, уже имеющий госгарантии по вкладам. За десять месяцев текущего года вклады населения в банке увеличились на 100 млрд руб. до 440 млрд руб. Для сравнения: за весь прошлый год прирост частных депозитов в банке составил 114 млрд руб.

Тем не менее, доля Сбербанка на рынке постепенно сокращается. Так, по данным Госкомстата на 1 января 2001 года, Сбербанку принадлежало 75,1% рынка частных вкладов, а на 1 сентября — уже 73,4%. Это значит, что вкладчики стали больше доверять коммерческим банкам. Всего за 2001 год вклады населения в банках выросли почти на треть. На сегодняшний день в банках сосредоточено свыше 600 млрд руб. вкладчиков.

По информации Национального агентства финансовой информации, ссылающегося на данные статистики, прирост сбережений населения России в сентябре 2000 составил почти 53 млрд руб. Из них 10,6 млрд. граждане оставили на руках, около 14,1 млрд руб. разместили в банковские вклады и ценные бумаги. А большая часть — 28,1 млрд руб. была потрачена на покупку долларов.

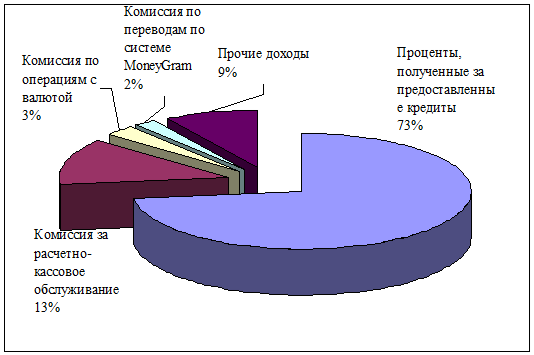

Динамика изменения структуры доходов банка на примере Биробиджанского филиала АКБ «Связь-банк».

«Связь-банк» — ведущий отраслевой банк, десять лет обслуживает российские предприятия одной из наиболее динамично развивающейся отрасли промышленности Российской Федерации. Акционерами банка в основном являются предприятия связи Российской Федерации. Доля предприятий связи в уставном капитале Банка составляет более 75%.

Биробиджанский региональный филиал межрегионального коммерческого банка развития связи и информатики (открытое акционерное общество) открыт 14 февраля 1994 года.

Финансовые результаты работы Биробиджанского филиала за 2001 год За 2001 год прибыль филиала составила 5078 тысяч рублей.

По итогам 2001 года клиентская база банка увеличилась на 29% и составила 348 расчетных счетов (на конец 2000 года было 269 расчетных счетов).

Рис. 2. Структура доходов филиала

Таблица 6.

Динамика изменения структуры доходов.

Доходы. | 01.01.01. | 01.01.02. | Темп роста, (%). |

От полученных процентов за ссуды. | |||

За расчетно-кассовое обслуживание. | |||

По валютным операциям. | |||

По операциям перевода денежных средств по системе Money Gram. | |||

По прочим операциям. | |||

Всего. |