Дескриптивный анализ данных

Вероятность рав-ва. Среднее значение. Таблица 4. Стд. откл. Максимум. Выплачен. Выплачен. Выплачен. Выплачен. Минимум. Дефолт. Дефолт. Дефолт. Дефолт. Unempl. 457,47. 325,42. Fico. Inq. Inc. Exp. Dti. Del. 05%. Ru. Rb. Pr. La. Dr. 91. 91. 9%. 9%. 84. 84. 82. 78. 75. 73. 70. 65. 55. 54. 53. 52. 5%. 49. 47. 46. 43. 42. 31. 30. 30. 29. 28. 24. 22. 22. 22. 21. 20. 19. 17. 17. 15. 15. 13. 12. 11. 09… Читать ещё >

Дескриптивный анализ данных (реферат, курсовая, диплом, контрольная)

Затем был проведен дескриптивный анализ данных. Значения основных описательных статистик факторных переменных представлены в Таблице 4.

Как можно заметить, по многим факторным переменным есть значительные различия в математических ожиданиях по дефолтным и не-дефолтным заявкам. Различия наиболее велики по годовому доходу (для дефолтных заявок среднее значения меньше на более чем $ 8 тыс.), балансу по возобновляемым займам (среднее меньше на почти $ 700) и показателю FICO (разница на 15 пунктов).

Таблица 4.

Значения описательных характеристик переменных.

Среднее значение. | Максимум. | Минимум. | Стд. откл. | ||||||

Выплачен. | Дефолт. | Вероятность рав-ва. | Выплачен. | Дефолт. | Выплачен. | Дефолт. | Выплачен. | Дефолт. | |

DEL. | 0,15. | 0,17. | 7,9%. | 0,49. | 0,47. | ||||

DR. | 0,73. | 0,75. | 0,5%. | 0,17. | 0,22. | ||||

DTI. | 12,84. | 13,30. | 0%. | 6,70. | 6,65. | ||||

Exp. | 13,02. | 12,20. | 0%. | 6,42. | 6,31. | ||||

FICO. | 718,53. | 703,12. | 0%. | 36,24. | 30,91. | ||||

I. | 0,11. | 0,13. | 0%. | 0,22. | 0,22. | 0,03. | 0,03. | ||

INC. | 0%. | 30 325,42. | |||||||

INQ. | 0,82. | 1,05. | 0%. | 1,03. | 1,15. | ||||

LA. | 1%. | 6726,19. | |||||||

PR. | 0,04. | 0,09. | 0%. | 0,21. | 0,30. | ||||

RB. | 10 457,47. | 9767,78. | 0,05%. | 9073,55. | |||||

RU. | 0,46. | 0,54. | 0%. | 0,28. | 0,29. | ||||

UNEMPL. | 9,43. | 9,52. | 7,9%. | 1,84. | 1,91. |

Для определения дескриптивной способности переменных и проверки значимости различий между дефолтными и не-дефолтными заявками также был проведен тест ANOVA на равенство средних (столбец «Вероятность равенства» в Таблице 4). Результаты данного теста показывают, что большинство факторов обладают дескриптивной способностью, за исключением количества просроченных платежей и уровня безработицы (математические ожидания для этих переменных равны на уровне значимости 5%). Таким образом, данные переменные исключаются из дальнейшего анализа.

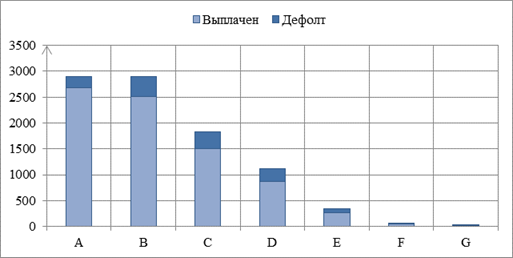

По категориям кредитного рейтинга выборка сильно смещена в сторону надежных групп: большая часть заявок относится к группам A, B и C (Рис. 3). Доли дефолта по группам иллюстрируют экономический смысл этих групп: наименьшая доля дефолтов принадлежит группе, А (7% дефолтов), наибольшая группе G (40%) дефолтов; но стоит отметить, что в группе D дефолтов больше, чем в группе E (22% против 21%).

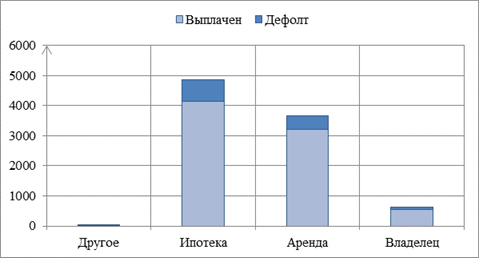

Большинство заемщиков купили свое жилье в ипотеку, меньше всего заемщиков отметили «Другое» как тип владения жильем (Рис. 4). При этом наибольшая доля дефолтов принадлежит последней группе (18%), в то время как наименьшая доля дефолтов зарегистрирована среди заемщиков, которые арендуют свое жилье (12%).

Рис. 3. Гистограмма распределения выборки по категориям кредитного рейтинга

Рис. 4. Гистограмма распределения выборки по типу владения жильем

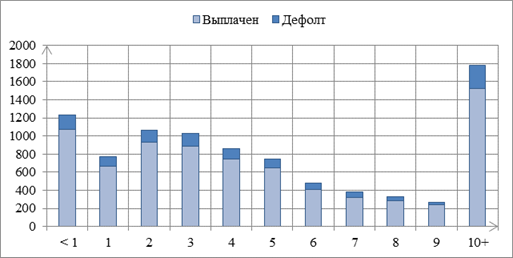

Рис. 5. Гистограмма распределения выборки по опыту работы заемщика, лет

По опыту работы среди заемщиков выделяются группы заемщиков с опытом работы менее года и опытом работы более 10 лет (Рисунок 5). По распределению дефолтов наиболее благоприятной выглядит группа заемщиков с опытом работы 9 лет (доля дефолтов 11%). Наибольшая доля дефолтов зарегистрирована среди заемщиков с опытом работы 7 лет (16%).