Организация бухгалтерского учета в бюджетных учреждениях.

Назначение и содержание плана счетов бюджетного учета

Особенности бухгалтерского учета в учреждениях непроизводственной формы определяются законодательством о бюджетном устройстве и бюджетном процессе, Инструкцией по бухгалтерскому учету в бюджетных учреждениях, утвержденной приказом Министерства финансов Российской Федерации от 16.12.2010 года № 174н, и другими нормативными документами, содержащими указания по учету и отражению в балансе операций… Читать ещё >

Организация бухгалтерского учета в бюджетных учреждениях. Назначение и содержание плана счетов бюджетного учета (реферат, курсовая, диплом, контрольная)

Федеральное агентство по образованию Государственное образовательное учреждение высшего профессионального образования

«Санкт-Петербургская государственная лесотехническая академия имени С. М. Кирова»

Курсовая работа по дисциплине

БУХГАЛТЕРСКИЙ УЧЕТ В БЮДЖЕТНЫХ ОРГАНИЗАЦИЯХ На тему: «Организация бухгалтерского учета в бюджетных учреждениях. Назначение и содержание плана счетов бюджетного учета»

Выполнил (а): студент

V курса 2 группы Нестерук А. О.

Санкт-Петербург 2011

1. Особенности организации и основные принципы бюджетного учета

2. План счетов бюджетного учета

3. Первичные документы и регистры бюджетного учета

4. Учетная политика бюджетного учреждения

5. Практическая часть

Заключение

К бюджетным относятся организации, основная деятельность которых полностью или частично финансируется за счет средств бюджета на основе смет доходов и расходов. Обязательным условием является открытие финансирования по смете ведения БУ и отчетности в порядке, предусмотренном для бюджетных организаций.

Отнесение организаций к бюджетным определяется уставом, учредительными документами, а также соответствующим финансовым органом.

Главное управление федерального казначейства организует и осуществляет сводный, систематический, полный и стандартизированный учет операций по движению средств республиканского бюджета РФ, государственных внебюджетных фондов и внебюджетных средств на счетах казначейства, разрабатывает и утверждает методологические и инструктивные материалы, устанавливает порядок ведения учета и составления отчетности исполнения смет расходов бюджетных учреждений.

Особенности бухгалтерского учета в учреждениях непроизводственной формы определяются законодательством о бюджетном устройстве и бюджетном процессе, Инструкцией по бухгалтерскому учету в бюджетных учреждениях, утвержденной приказом Министерства финансов Российской Федерации от 16.12.2010 года № 174н, и другими нормативными документами, содержащими указания по учету и отражению в балансе операций учреждений и организаций, состоящих на бюджете в различных сферах их деятельности.

К специфическим особенностям бюджетного учета можно отнести:

контроль исполнения сметы расходов;

выведение в учете кассовых и фактических расходов;

организацию учета в разрезе статей бюджетной классификации;

строгое соответствие учета и отчетности требованиям нормативных документов;

отраслевую специфику учета.

Основные задачи бухгалтерского учета

1. Организация бухгалтерского учета в соответствии с действующими нормативными актами.

2. Использование передовых форм и методов бухгалтерского учета в обработке информации на базе широкого применения современной вычислительной техники.

3. Осуществление предварительного контроля за своевременным правильным оформлением документов и законностью совершаемых операций.

4. Формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним и внешним пользователям.

5. Предотвращение отрицательного результата хозяйственной деятельности и образование резервов для обеспечения финансовой устойчивости.

6. Точное утверждение и целевое использование бюджета.

Ответственность за соблюдение правил бюджетной дисциплины и правильную организацию БУ в бюджетных учреждениях несут руководитель учреждения и главный бухгалтер.

1. Особенности организации и основные принципы бюджетного учета

Наиболее важными нормативным документами для бухгалтерии бюджетной организации являются Федеральный закон «О бухгалтерском учете» и Инструкция «По бюджетному учету» № 174Н от 16.12.2010.

В Законе о бухгалтерском учете дано определение сущности бухгалтерского учета, указаны его задачи, основные правила его ведения, оценки имущества и обязательств, состав бухгалтерской отчетности, порядок ее оставления и сроки предоставления, приведены основные понятия по бухгалтерскому учету и отчетности (о счетах, двойной записи и т. д.).

В новой Инструкции учтены положения документов, устанавливающих международные требования к бюджетному учету и отчетности. Такими документами являются:

— Руководство по статистике государственных финансов, разработанное Международным валютным фондом;

— Международные стандарты финансовой отчетности для общественного сектора, разработанные Международной федерацией бухгалтеров.

В Инструкции по бухгалтерскому учету в бюджетных учреждениях содержатся указания по организации бухгалтерского учета в бюджетных организациях, приведены План счетов для них и указания по порядку учета на счетах. В приложениях к Инструкции приведены корреспонденции счетов по основным бухгалтерским операциям, унифицированные формы первичных документов, а также перечень рекомендуемых регистров бюджетного учета с указанием обязательных реквизитов и показателей.

Указанная Инструкция распространяется на все бюджетные учреждения — организации, созданные органами государственной власти РФ, органами государственной власти субъектов РФ, органами местного самоуправления для осуществления управленческих, социально-культурных, научно-технических и иных функций некоммерческого характера, деятельность которых финансируется из соответствующего бюджета или бюджета государственного внебюджетного фонда на основе сметы доходов и расходов.

Порядок ведения бюджетного учета в бюджетных учреждениях, установленный Инструкцией, распространяется на централизованные бухгалтерии, созданные при органах государственной власти РФ, органах государственной власти субъектов РФ, органах местного самоуправления и бюджетных учреждениях, а также на учреждения и организации, создаваемые российскими академиями наук, имеющими государственный статус.

Основные правила (принципы) ведения бухгалтерского учета определены Законом «О бухгалтерском учете».

Эти правила следующие.

1. Обязательность двойной записи хозяйственных операций на счетах Плана счетов, утверждаемого Минфином России.

2. Учет объектов учета осуществляется в рублях и на русском языке. Первичные учетные документы, составленные на иных языках, должны иметь построчный перевод на русском языке.

3. В бухгалтерском учете текущие затраты на производство продукции, выполнение работ и оказание услуг осуществляются раздельно от затрат, связанных с капитальными и финансовыми вложениями.

4. Обязательность документирования хозяйственных операций. Первичные документы должны быть составлены в момент совершения хозяйственных операций или сразу после окончания операций. Она должна содержать обязательные реквизиты и составляться по установленным формам. Руководитель утверждает правила документооборота и технологию обработки учетной информации.

5. Для систематизации и накопления информации, содержащихся в учетных документах, используются учетные регистры, формы которых разрабатываются Минфином России, органами, которым предоставлено право регулирования бухгалтерского учета, и федеральными органами исполнительной власти. Содержание регистров бухгалтерского учета и внутренней бухгалтерии является коммерческой тайной.

6. Объекты учета подлежат оценке в денежном выражении.

Оценка имущества, приобретенного за плату, осуществляется путем суммирования фактически произведенных затрат на его покупку; имущества, полученного безвозмездно, — по рыночной стоимости на дату оприходования; имущества, произведенного в самой организации, — по стоимости его изготовления.

Применение других методов оценки допускается случаях, предусмотренных законодательством РФ, а также нормативными правовыми актами Министерства финансов РФ и органов, которым предоставлено право регулирования бухгалтерского учета.

7. Обязательность применения инвентаризации имущества и обязательств. Порядок проведения инвентаризации определяется руководителем организации, за исключением установленных Законом «О бухгалтерском учете случаев обязательного проведения инвентаризации.

Бухгалтерским документом называется письменное свидетельство, которое подтверждает факт совершения хозяйственных операций, право на их совершение или устанавливает материальную ответственность работников за доверенные им ценности. Хозяйственные операции отражаются на бумажных и машиночитаемых носителях информации. Следовательно, документ — это любой носитель информации, с помощью которого хозяйственные операции подвергаются первичной документации.

Первичные документы должны быть составлены в момент совершения операции, а если это не представляется возможным — непосредственно по окончании операции.

В новой инструкции очень мало говориться о формах первичных документах, применяемых учреждениями сектора государственного управления. Однако при анализе текста Инструкции, а также приложения № 2 «Унифицированные формы первичных документов» и приложения № 3 «Перечень рекомендуемых регистров бюджетного учета с указанием обязательных регистров и показателей» к Инструкции можно прийти к определенным выводам.

Определение бухгалтерского учета.

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. Бухгалтерский учет обязаны вести все организации, находящиеся на территории Российской Федерации. Основными задачами бухгалтерского учета являются:

— формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой как внутренним, так и внешним пользователям;

— обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

— предотвращение отрицательных результатов хозяйственной деятельности и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

На сегодняшний день актуально не просто отражение хозяйственных операций, посредством бухгалтерского учета. Важной становится информация о том, какие сферы деятельности успешнее развиваются при бюджетном финансировании, а какие — при частных инвестициях. Бюджетные учреждения в течение ряда последних лет применяли модифицированный метод начислений, который позволял лишь фиксировать кассовые потоки и финансовые активы и обязательства. Фактически действовавшая система показывала лишь изменение остатков бюджетных средств. А такие понятия, как «доходы» и «расходы», по сути, рассматривалось, как поступление денег на бюджетные счета и как их выбытие. Между тем, эффективность деятельности бюджетного сектора, так же как и эффективность работы любого предприятия оценивается не приростом либо сокращением количества денег на счетах, а совершенно иными показателями. Но для того чтобы располагать информацией о рентабельности бюджетных вложений, в частности о том, во сколько обходится производство одного и того же продукта бюджетной и коммерческой организации, данных модифицированного метода начислений явно недостаточно.

По мнению Минфина, получить такую информацию можно, если внедрить в бюджетную систему элементы «коммерческого» бухгалтерского учета. И прежде всего — метод начисления, который с одной стороны, позволяет оценить реальный финансовый результат, а с другой стороны — отлеживать динамику исполнения обязательств распорядителей и получателей бюджетных средств.

Благодаря использованию метода начислений бухгалтерия не просто учитывает денежные остатки, а появляется возможность полного контроля движения любых активов и обязательств, вводятся понятия «доходы» и «расходы», которые приобретают совершенно иное значение. При методе начислений доходами считаются операции, увеличивающие чистую стоимость активов, а расходами — операции, уменьшающие чистую стоимость активов. При этом чистая стоимость определяется в виде разницы между активами и пассивами (обязательствами) субъектов сектора государственного управления. Прирост чистой стоимости означает прирост благосостояния государства, а уменьшение чистой стоимости — отрицательный результат финансовой политики. Другими словами, положительная разница между доходами и расходами — это в принципе и есть прирост благосостояния государства.

Применение метода начислений формирует систему бюджетного учета, аналогичную системе учета в коммерческом секторе. Однако в отличие от «коммерческого» бухгалтерского учета, который приспособлен для того, чтобы отражать взаимоотношения с множеством различных дебиторов и кредиторов бюджетный учет строится по схеме «государство-организация». При этом в зависимости от ситуации дебиторами или кредиторами могут быть как распорядители, так и получатели бюджетных средств. Таким образом, Минфин объединил учет у «исполнителей» бюджета и у бюджетных учреждений, а также наладил контроль за движением бюджетных средств по всей цепочке: от источника доходов до конечного получателя.

2. План счетов бюджетного учета

Общая структура и порядок применения Плана счетов субъектами бюджетного учета.

Бюджетный учет осуществляется в соответствии с федеральным законом «О бухгалтерском учете» бюджетным законодательством, иными нормативными правовыми актами Российской Федерации и Инструкцией по бюджетному учету, утвержденной Приказом Минфина России от 16.10.2010 № 174Н (далее Инструкция).

Государственная учетная политика реализуется настоящей Инструкцией через:

— план счетов бюджетного учета;

— порядок отражения операций по исполнению бюджетов бюджетной системы Российской Федерации на счетах учета;

— порядок отражения органами, осуществляющими кассовое обслуживание бюджетов, операций по кассовому обслуживанию исполнения бюджетов на счетах бюджетного учета;

— корреспонденцию счетов бюджетного учета (приложение № 1);

— иные вопросы бюджетного учета.

Все операции, проводимые учреждениями, оформляются первичными документами, приведенными в приложении № 2 к настоящей Инструкции.

Для ведения бюджетного учета в учреждениях применяются регистры, содержащие обязательные реквизиты и показатели, приведенные в приложении № 3 к настоящей инструкции.

Новый бюджетный План счетов.

Бюджетный План счетов состоит из пяти разделов.

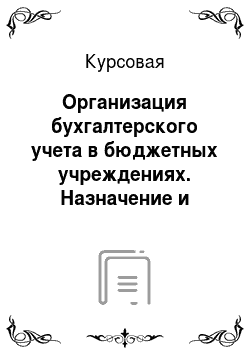

Раздел 1 «Нефинансовые активы» | Сведения обо всех основных средствах, о непроизводственных (земля, недра и т. п.) и нематериальных активах, о начисленной амортизации (понятие «износ» больше не применяется), о материалах, готовой продукции и о капитальных вложениях. Категория «Малоценные предметы» из Плана счетов исключена. | |

Раздел 2 «Финансовые активы» | Объединяет в себе информацию обо всех денежных средствах и документах учреждения, о его финансовых вложениях (депозиты, акции других предприятий, ценные бумаги), а также обо всех видах дебиторской задолженности, включая бюджетную. | |

Раздел 3 «Обязательства» | Учет всех видов кредиторской задолженности предприятия. | |

Раздел 4 «Финансовый результат» | Предназначен для отражения положительной либо отрицательной разницы между доходами и расходами учреждения. Помимо результатов деятельности за текущий год в этом разделе показываются финансовые итоги предыдущих лет, доходы будущих периодов и сведения по кассовому исполнению бюджета. | |

Раздел 5 «Санкционирование расходов бюджетов» | Предназначен для фиксирования информации о лимитах полученных и переданных бюджетных обязательствах, а также о бюджетных ассигнованиях. Главным образом вести учет на счетах данного раздела будут распорядители бюджетных средств и казначейства. | |

Раздел «Забалансовые счета» | Новые позиции. В частности, предусмотрены счета для учета обеспечений исполнения обязательств, государственных и муниципальных гарантий, расчетных документов, ожидающих исполнения. | |

Всего в новом Плане около 2000 счетов. По сути, абсолютное большинство счетов представляет собой не синтетические, а субсчета первого, второго и третьего порядка.

Счета нового Плана счетов.

Счета Плана счетов состоят из 26 разрядов. При формировании номера счета Плана счетов бюджетного учета используется следующая структура:

* 1−17 разряд — код классификации расходов бюджетов, классификации источников финансирования дефицита бюджетов (КБК).

* 18 разряд — код вида деятельности:

0 — при отсутствии возможности отнесения к определенному виду деятельности,

1 — бюджетная деятельность,

2 — предпринимательская и иная деятельность, приносящая доход,

3 — деятельность за счет целевых средств и безвозмездных поступлений;

* 19−21 разряд — код синтетического счета Плана счетов бюджетного учета;

* 22−23 разряд — код аналитического учета Плана счетов бюджетного учета;

* 24−26 разряд — код Классификации операций сектора государственного управления.

Разряды 18−23 Образуют Код счета бюджетного учета.

Разряды 24−26 Образуют Классификацию операций сектора государственного управления

Формирование счета на основе Бюджетной классификации расходов:

1. Главный распорядитель бюджетных средств: 1, 2, 3 — знаки.

2. Раздел: 4,5 знаки.

3. Подраздел: 6,7 знаки.

4. Статья: 8, 9, 10 знаки.

5. Программа: 11, 12, 13, 14 знаки.

6. Вид расходов: 15, 16, 17 — знаки.

7. Источник финансирования: 18 знак.

8. Синтетический счет: 19, 20, 21 знаки.

9. Аналитический счет: 22, 23 знаки

10. Классификация операций сектора гос. управления: 24, 25, 26 знаки.

Классификация операций сектора государственного управления:

Код | Наименование показателя. | |

Доходы | ||

Расходы | ||

Поступления нефинансовых активов | ||

Выбытие нефинансовых активов | ||

Поступление финансовых активов | ||

Выбытие финансовых активов | ||

Увеличение обязательств | ||

Уменьшение обязательств | ||

Каждый код предусматривает подкод. Например код 100: 110 «Налоговые доходы»; 120 «Доходы от собственности»; 170 — доходы от операций с активами.

В отличии от коммерческого учета к каждому счету учитывающего имущество, денежные средства, дебиторскую и кредиторскую задолженность открыты по два счета, на которых надо развернуто фиксировать изменение стоимости имущества, движение денежных средств и изменение дебиторской и кредиторской задолженности.

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА БЮДЖЕТНЫХ УЧРЕЖДЕНИЙ

Наименование счета | Номер счета | ||||||||||

код | |||||||||||

аналитический классификационный | вида фин. обеспечения | синтетического счета | аналитический по КОСГУ | ||||||||

объекта учета | группы | вида | |||||||||

номер разряда счета | |||||||||||

1−17 | |||||||||||

БАЛАНСОВЫЕ СЧЕТА | |||||||||||

Раздел 1. НЕФИНАНСОВЫЕ АКТИВЫ | |||||||||||

Основные средства | |||||||||||

Основные средства — недвижимое имущество учреждения | |||||||||||

Жилые помещения — недвижимое имущество учреждения | |||||||||||

Увеличение стоимости жилых помещений — недвижимого имущества учреждения | |||||||||||

Уменьшение стоимости жилых помещений — недвижимого имущества учреждения | |||||||||||

Нежилые помещения — недвижимое имущество учреждения | |||||||||||

Увеличение стоимости нежилых помещений — недвижимого имущества учреждения | |||||||||||

Уменьшение стоимости нежилых помещений — недвижимого имущества учреждения | |||||||||||

Сооружения — недвижимое имущество учреждения | |||||||||||

Увеличение стоимости сооружений — недвижимого имущества учреждения | |||||||||||

Уменьшение стоимости сооружений — недвижимого имущества учреждения | |||||||||||

Транспортные средства — недвижимое имущество учреждения | |||||||||||

Увеличение стоимости транспортных средств — недвижимого имущества учреждения | |||||||||||

1−17 | |||||||||||

Уменьшение стоимости транспортных средств — недвижимого имущества учреждения | |||||||||||

Прочие основные средства — недвижимое имущество учреждения | |||||||||||

Увеличение стоимости прочих основных средств — недвижимого имущества учреждения | |||||||||||

Уменьшение стоимости прочих основных средств — недвижимого имущества учреждения | |||||||||||

Основные средства — особо ценное движимое имущество учреждения | |||||||||||

Жилые помещения — особо ценное движимое имущество учреждения | |||||||||||

Увеличение стоимости жилых помещений — особо ценного движимого имущества учреждения | |||||||||||

Уменьшение стоимости жилых помещений — особо ценного движимого имущества учреждения | |||||||||||

Нежилые помещения — особо ценное движимое имущество учреждения | |||||||||||

Увеличение стоимости нежилых помещений — особо ценного движимого имущества учреждения | |||||||||||

Уменьшение стоимости нежилых помещений — особо ценного движимого имущества учреждения | |||||||||||

Сооружения — особо ценное движимое имущество учреждения | |||||||||||

Увеличение стоимости сооружений — особо ценного движимого имущества учреждения | |||||||||||

Уменьшение стоимости сооружений — особо ценного движимого имущества учреждения | |||||||||||

Машины и оборудование — особо ценное движимое имущество учреждения | |||||||||||

Увеличение стоимости машин и оборудования — особо ценного движимого имущества учреждения | |||||||||||

Уменьшение стоимости машин и оборудованияособо ценного движимого имущества учреждения | |||||||||||

Транспортные средства — особо ценное движимое имущество учреждения | |||||||||||

Увеличение стоимости транспортных средств — особо ценного движимого имущества учреждения | |||||||||||

Уменьшение стоимости транспортных средств — особо ценного движимого имущества учреждения | |||||||||||

Производственный и хозяйственный инвентарь — особо ценное движимое имущество учреждения | |||||||||||

1−17 | |||||||||||

Увеличение стоимости производственного и хозяйственного инвентаря — особо ценного движимого имущества учреждения | |||||||||||

Уменьшение стоимости производственного и хозяйственного инвентаря — особо ценного движимого имущества учреждения | |||||||||||

Библиотечный фонд — особо ценное движимое имущество учреждения | |||||||||||

Увеличение стоимости библиотечного фонда — особо ценного движимого имущества учреждения | |||||||||||

Уменьшение стоимости библиотечного фонда — особо ценного движимого имущества учреждения | |||||||||||

Прочие основные средства — особо ценное движимое имущество учреждения | |||||||||||

Увеличение стоимости прочих основных средств — особо ценного движимого имущества учреждения | |||||||||||

Уменьшение стоимости прочих основных средств — особо ценного движимого имущества учреждения | |||||||||||

Основные средства — иное движимое имущество учреждения | |||||||||||

Жилые помещения — иное движимое имущество учреждения | |||||||||||

Увеличение стоимости жилых помещений — иного движимого имущества учреждения | |||||||||||

Уменьшение стоимости жилых помещений — иного движимого имущества учреждения | |||||||||||

Нежилые помещения — иное движимое имущество учреждения | |||||||||||

Увеличение стоимости нежилых помещений — иного движимого имущества учреждения | |||||||||||

Уменьшение стоимости нежилых помещений — иного движимого имущества учреждения | |||||||||||

Сооружения — иное движимое имущество учреждения | |||||||||||

Увеличение стоимости сооружений — иного движимого имущества учреждения | |||||||||||

Уменьшение стоимости сооружений — иного движимого имущества учреждения | |||||||||||

Машины и оборудование — иное движимое имущество учреждения | |||||||||||

Увеличение стоимости машин и оборудования — иного движимого имущества учреждения | |||||||||||

Уменьшение стоимости машин и оборудования — иного движимого имущества учреждения | |||||||||||

1−17 | |||||||||||

Транспортные средства — иное движимое имущество учреждения | |||||||||||

Увеличение стоимости транспортных средств — иного движимого имущества учреждения | |||||||||||

Уменьшение стоимости транспортных средств — иного движимого имущества учреждения | |||||||||||

Производственный и хозяйственный инвентарь — иное движимое имущество учреждения | |||||||||||

Увеличение стоимости производственного и хозяйственного инвентаря — иного движимого имущества учреждения | |||||||||||

Уменьшение стоимости производственного и хозяйственного инвентаря — иного движимого имущества учреждения | |||||||||||

Библиотечный фонд — иное движимое имущество учреждения | |||||||||||

Увеличение стоимости библиотечного фонда — иного движимого имущества учреждения | |||||||||||

Уменьшение стоимости библиотечного фонда — иного движимого имущества учреждения | |||||||||||

Прочие основные средства — иное движимое имущество учреждения | |||||||||||

Увеличение стоимости прочих основных средств — иного движимого имущества учреждения | |||||||||||

Уменьшение стоимости прочих основных средств — иного движимого имущества учреждения | |||||||||||

Основные средства — предметы лизинга | |||||||||||

Жилые помещения — предметы лизинга | |||||||||||

Увеличение стоимости жилых помещений — предметов лизинга | |||||||||||

Уменьшение стоимости жилых помещенийпредметов лизинга | |||||||||||

Нежилые помещения — предметы лизинга | |||||||||||

Увеличение стоимости нежилых помещений — предметов лизинга | |||||||||||

Уменьшение стоимости нежилых помещений — предметов лизинга | |||||||||||

Сооружения — предметы лизинга | |||||||||||

Увеличение стоимости сооружений — предметов лизинга | |||||||||||

Уменьшение стоимости сооружений — предметов лизинга | |||||||||||

Машины и оборудование — предметы лизинга | |||||||||||

Увеличение стоимости машин и оборудования — предметов лизинга | |||||||||||

Уменьшение стоимости машин и оборудования — предметов лизинга | |||||||||||

1−17 | |||||||||||

Транспортные средства — предметы лизинга | |||||||||||

Увеличение стоимости транспортных средств — предметов лизинга | |||||||||||

Уменьшение стоимости транспортных средств — предметов лизинга | |||||||||||

Производственный и хозяйственный инвентарь — предметы лизинга | |||||||||||

Увеличение стоимости производственного и хозяйственного инвентаря — предметов лизинга | |||||||||||

Уменьшение стоимости производственного и хозяйственного инвентаря — предметов лизинга | |||||||||||

Библиотечный фонд — предметы лизинга | |||||||||||

Увеличение стоимости библиотечного фонда — предметов лизинга | |||||||||||

Уменьшение стоимости библиотечного фонда — предметов лизинга | |||||||||||

Прочие основные средства — предметы лизинга | |||||||||||

Увеличение стоимости прочих основных средств — предметов лизинга | |||||||||||

Уменьшение стоимости прочих основных средств — предметов лизинга | |||||||||||

Нематериальные активы | |||||||||||

Нематериальные активы — особо ценное движимое имущество учреждения | |||||||||||

Увеличение стоимости нематериальных активов — особо ценного движимого имущества учреждения | |||||||||||

Уменьшение стоимости нематериальных активов — особо ценного движимого имущества учреждения | |||||||||||

Нематериальные активы — иное движимое имущество учреждения | |||||||||||

Увеличение стоимости нематериальных активов — иного движимого имущества учреждения | |||||||||||

Уменьшение стоимости нематериальных активов — иного движимого имущества учреждения | |||||||||||

Нематериальные активы — предметы лизинга | |||||||||||

Увеличение стоимости нематериальных активов — предметов лизинга | |||||||||||

Уменьшение стоимости нематериальных активов — предметов лизинга | |||||||||||

Непроизведенные активы | |||||||||||

Непроизведенные активы — недвижимое имущество учреждения | |||||||||||

1−17 | |||||||||||

Земля — недвижимое имущество учреждения | |||||||||||

Увеличение стоимости земли — недвижимого имущества учреждения | |||||||||||

Уменьшение стоимости земли — недвижимого имущества учреждения | |||||||||||

Ресурсы недр — недвижимое имущество учреждения | |||||||||||

Увеличение стоимости ресурсов недрнедвижимого имущества учреждения | |||||||||||

Уменьшение стоимости ресурсов недр — недвижимого имущества учреждения | |||||||||||

Прочие непроизведенные активы — недвижимое имущество учреждения | |||||||||||

Увеличение стоимости прочих непроизведенных активов — недвижимого имущества учреждения | |||||||||||

Уменьшение стоимости прочих непроизведенных активов — недвижимого имущества учреждения | |||||||||||

Амортизация | |||||||||||

Амортизация недвижимого имущества учреждения | |||||||||||

Амортизация жилых помещений — недвижимого имущества учреждения | |||||||||||

Уменьшение за счет амортизации стоимости жилых помещений — недвижимого имущества учреждения | |||||||||||

Амортизация нежилых помещений — недвижимого имущества учреждения | |||||||||||

Уменьшение за счет амортизации стоимости нежилых помещений — недвижимого имущества учреждения | |||||||||||

Амортизация сооружений — недвижимого имущества учреждения | |||||||||||

Уменьшение за счет амортизации стоимости сооружений — недвижимого имущества учреждения | |||||||||||

Амортизация транспортных средств — недвижимого имущества учреждения | |||||||||||

Уменьшение за счет амортизации стоимости транспортных средств — недвижимого имущества учреждения | |||||||||||

Амортизация прочих основных средств — недвижимого имущества учреждения | |||||||||||

Уменьшение за счет амортизации стоимости прочих основных средств — недвижимого имущества учреждения | |||||||||||

Амортизация особо ценного движимого имущества учреждения | |||||||||||

1−17 | |||||||||||

Амортизация жилых помещений — особо ценного движимого имущества учреждения | |||||||||||

Уменьшение за счет амортизации стоимости жилых помещений — особо ценного движимого имущества учреждения | |||||||||||

Амортизация нежилых помещений — особо ценного движимого имущества учреждения | |||||||||||

Уменьшение за счет амортизации стоимости нежилых помещений — особо ценного движимого имущества учреждения | |||||||||||

Амортизация сооружений — особо ценного движимого имущества учреждения | |||||||||||

Уменьшение за счет амортизации стоимости сооружений — особо ценного движимого имущества учреждения | |||||||||||

Амортизация машин и оборудования — особо ценного движимого имущества учреждения | |||||||||||

Уменьшение за счет амортизации стоимости машин и оборудования — особо ценного движимого имущества учреждения | |||||||||||

Амортизация транспортных средств — особо ценного движимого имущества учреждения | |||||||||||

Уменьшение за счет амортизации стоимости транспортных средств — особо ценного движимого имущества учреждения | |||||||||||

Амортизация производственного и хозяйственного инвентаря — особо ценного движимого имущества учреждения | |||||||||||

Уменьшение за счет амортизации стоимости производственного и хозяйственного инвентаря — особо ценного движимого имущества учреждения | |||||||||||

Амортизация библиотечного фонда — особо ценного движимого имущества учреждения | |||||||||||

Уменьшение за счет амортизации стоимости библиотечного фонда — особо ценного движимого имущества учреждения | |||||||||||

Амортизация прочих основных средств — особо ценного движимого имущества учреждения | |||||||||||

Уменьшение за счет амортизации стоимости прочих основных средств — особо ценного движимого имущества учреждения | |||||||||||

Амортизация нематериальных активов — особо ценного движимого имущества учреждения | |||||||||||

Уменьшение за счет амортизации стоимости нематериальных активов — особо ценного движимого имущества учреждения | |||||||||||

Амортизация иного движимого имущества Учреждения | |||||||||||

1−17 | |||||||||||

Амортизация жилых помещений — иного движимого имущества учреждения | |||||||||||

Уменьшение за счет амортизации стоимости жилых помещений — иного движимого имущества учреждения | |||||||||||

Амортизация нежилых помещений — иного движимого имущества учреждения | |||||||||||

Уменьшение за счет амортизации стоимости нежилых помещений — иного движимого имущества учреждения | |||||||||||

Амортизация сооружений — иного движимого имущества учреждения | |||||||||||

Уменьшение за счет амортизации стоимости сооружений — иного движимого имущества учреждения | |||||||||||

Амортизация машин и оборудования — иного движимого имущества учреждения | |||||||||||

Уменьшение за счет амортизации стоимости машин и оборудования — иного движимого имущества учреждения | |||||||||||

Амортизация транспортных средств — иного движимого имущества учреждения | |||||||||||

Уменьшение за счет амортизации стоимости транспортных средств — иного движимого имущества учреждения | |||||||||||

Амортизация производственного и хозяйственного инвентаря — иного движимого имущества учреждения | |||||||||||

Уменьшение за счет амортизации стоимости производственного и хозяйственного инвентаря — иного движимого имущества учреждения | |||||||||||

Амортизация библиотечного фонда — иного движимого имущества учреждения | |||||||||||

Уменьшение за счет амортизации стоимости библиотечного фонда — иного движимого имущества учреждения | |||||||||||

Амортизация прочих основных средств — иного движимого имущества учреждения | |||||||||||

Уменьшение за счет амортизации стоимости прочих основных средств — иного движимого имущества учреждения | |||||||||||

Амортизация нематериальных активов — иного движимого имущества учреждения | |||||||||||

Уменьшение за счет амортизации стоимости нематериальных активов — иного движимого имущества учреждения | |||||||||||

1−17 | |||||||||||

Амортизация предметов лизинга | |||||||||||

Амортизация жилых помещений — предметов лизинга | |||||||||||

Уменьшение за счет амортизации стоимости жилых помещений — предметов лизинга | |||||||||||

Амортизация нежилых помещений — предметов лизинга | |||||||||||

Уменьшение за счет амортизации стоимости нежилых помещений — предметов лизинга | |||||||||||

Амортизация сооружений — предметов лизинга | |||||||||||

Уменьшение за счет амортизации стоимости сооружений — предметов лизинга | |||||||||||

Амортизация машин и оборудования — предметов лизинга | |||||||||||

Уменьшение за счет амортизации стоимости машин и оборудования — предметов лизинга | |||||||||||

Амортизация транспортных средств — предметов лизинга | |||||||||||

Уменьшение за счет амортизации стоимости транспортных средств — предметов лизинга | |||||||||||

Амортизация производственного и хозяйственного инвентаря — предметов лизинга | |||||||||||

Уменьшение за счет амортизации стоимости производственного и хозяйственного инвентаря — предметов лизинга | |||||||||||

Амортизация библиотечного фонда — предмета лизинга | |||||||||||

Уменьшение за счет амортизации стоимости библиотечного фонда — предметов лизинга | |||||||||||

Амортизация прочих основных средств — предметов лизинга | |||||||||||

Уменьшение за счет амортизации стоимости прочих основных средств — предметов лизинга | |||||||||||

Амортизация нематериальных активов — предметов лизинга | |||||||||||

Уменьшение за счет амортизации стоимости нематериальных активов — предметов лизинга | |||||||||||

Материальные запасы | |||||||||||

Материальные запасы — особо ценное движимое имущество учреждения | |||||||||||

Медикаменты и перевязочные средств — особо ценное движимое имущество учреждения | |||||||||||

Увеличение стоимости медикаментов и перевязочных средств — особо ценного движимого имущества учреждения | |||||||||||

Уменьшение стоимости медикаментов и перевязочных средств — особо ценного движимого имущества учреждения | |||||||||||

1−17 | |||||||||||

Продукты питания — особо ценное движимое имущество учреждения | |||||||||||

Увеличение стоимости продуктов питания — особо движимого имущества учреждения | |||||||||||

Уменьшение стоимости продуктов питания — особо движимого имущества учреждения | |||||||||||

Горюче-смазочные материалы — особо ценное движимое имущество учреждения | |||||||||||

Увеличение стоимости горюче-смазочных материалов — особо ценного движимого имущества учреждения | |||||||||||

Уменьшение стоимости горюче-смазочных материалов — особо ценного движимого имущества учреждения | |||||||||||

Строительные материалы — особо ценное движимое имущество учреждения | |||||||||||

Увеличение стоимости строительных материалов — особо ценного движимого имущества учреждения | |||||||||||

Уменьшение стоимости строительных материалов — особо ценного движимого имущества учреждения | |||||||||||

Мягкий инвентарь — особо ценное движимое имущество учреждения | |||||||||||

Увеличение стоимости мягкого инвентаря — особо ценного движимого имущества учреждения | |||||||||||

Уменьшение стоимости мягкого инвентаря — особо ценного движимого имущества учреждения | |||||||||||

Прочие материальные запасы — особо ценное движимое имущество учреждения | |||||||||||

Увеличение стоимости прочих материальных запасов — особо ценного движимого имущества учреждения | |||||||||||

Уменьшение стоимости прочих материальных запасов — особо ценного движимого имущества учреждения | |||||||||||

Готовая продукция — особо ценное движимое имущество учреждения | |||||||||||

Увеличение стоимости готовой продукции — особо ценного движимого имущества учреждения | |||||||||||

Уменьшение стоимости готовой продукции — особо ценного движимого имущества учреждения | |||||||||||

Материальные запасы — иное движимое имущество учреждения | |||||||||||

1−17 | |||||||||||

Медикаменты и перевязочные средств — иное движимое имущество учреждения | |||||||||||

Увеличение стоимости медикаментов и перевязочных средств — иного движимого имущества учреждения | |||||||||||

Уменьшение стоимости медикаментов и перевязочных средств — иного движимого имущества учреждения | |||||||||||

Продукты питания — иное движимое имущество учреждения | |||||||||||

Увеличение стоимости продуктов питания — иного движимого имущества учреждения | |||||||||||

Уменьшение стоимости продуктов питания — иного движимого имущества учреждения | |||||||||||

Горюче-смазочные материалы — иное движимое имущество учреждения | |||||||||||

Увеличение стоимости горюче-смазочных материалов — иного движимого имущества учреждения | |||||||||||

Уменьшение стоимости горюче-смазочных материалов — иного движимого имущества учреждения | |||||||||||

Строительные материалы — иное движимое имущество учреждения | |||||||||||

Увеличение стоимости строительных материалов — иного движимого имущества учреждения | |||||||||||

Уменьшение стоимости строительных материалов — иного движимого имущества учреждения | |||||||||||

Мягкий инвентарь — иное движимое имущество учреждения | |||||||||||

Увеличение стоимости мягкого инвентаря — иного движимого имущества учреждения | |||||||||||

Уменьшение стоимости мягкого инвентаря — иного движимого имущества учреждения | |||||||||||

Прочие материальные запасы — иное движимое имущество учреждения | |||||||||||

Увеличение стоимости прочих материальных запасов — иного движимого имущества учреждения | |||||||||||

Уменьшение стоимости прочих материальных запасов — иного движимого имущества учреждения | |||||||||||

Готовая продукция — иное движимое имущество учреждения | |||||||||||

Увеличение стоимости готовой продукции — иного движимого имущества учреждения | |||||||||||

Уменьшение стоимости готовой продукции — иного движимого имущества учреждения | |||||||||||

1−17 | |||||||||||

Товары — иное движимое имущество учреждения | |||||||||||

Увеличение стоимости товаров — иного движимого имущества учреждения | |||||||||||

Уменьшение стоимости товаров — иного движимого имущества учреждения | |||||||||||

Наценка на товары — иное движимое имущество учреждения | |||||||||||

Изменение за счет наценки стоимости товаров — иного движимого имущества учреждения | |||||||||||

Материальные запасы — предметы лизинга | |||||||||||

Строительные материалы — предметы лизинга | |||||||||||

Увеличение стоимости строительных материалов — предметов лизинга | |||||||||||

Уменьшение стоимости строительных материалов — предметов лизинга | |||||||||||

Прочие материальные запасы — предметы лизинга | |||||||||||

Увеличение стоимости прочих материальных запасов — предметов лизинга | |||||||||||

Уменьшение стоимости прочих материальных запасов — предметов лизинга | |||||||||||

Вложения в нефинансовые активы | |||||||||||

Вложения в недвижимое имущество учреждения | |||||||||||

Вложения в основные средства — недвижимое имущество учреждения | |||||||||||

Увеличение вложений в основные средства — недвижимое имущество учреждения | |||||||||||

Уменьшение вложений в основные средства — недвижимое имущество учреждения | |||||||||||

Вложения в непроизведенные активы — недвижимое имущество учреждения | |||||||||||

Увеличение вложений в непроизведенные активы — недвижимое имущество учреждения | |||||||||||

Уменьшение вложений в непроизведенные активы — недвижимое имущество учреждения | |||||||||||

Вложения в особо ценное движимое имущество учреждения | |||||||||||

Вложения в основные средства — особо ценное движимое имущество учреждения | |||||||||||

Увеличение вложений в основные средства — особо ценное движимое имущество учреждения | |||||||||||

Уменьшение вложений в основные средства — особо ценное движимое имущество учреждения | |||||||||||

1−17 | |||||||||||

Вложения в нематериальные активы — особо ценное движимое имущество учреждения | |||||||||||

Увеличение вложений в нематериальные активы — особо ценное движимое имущество учреждения | |||||||||||

Уменьшение вложений в нематериальные активы — особо ценное движимое имущество учреждения | |||||||||||

Вложения в материальные запасы — особо ценное движимое имущество учреждения | |||||||||||

Увеличение вложений в материальные запасы — особо ценное движимое имущество учреждения | |||||||||||

Уменьшение вложений в материальные запасы — особо ценное движимое имущество учреждения | |||||||||||

Вложения в иное движимое имущество учреждения | |||||||||||

Вложения в основные средства — иное движимое имущество учреждения | |||||||||||

Увеличение вложений в основные средства — иное движимое имущество учреждения | |||||||||||

Уменьшение вложений в основные средства — иное движимое имущество учреждения | |||||||||||

Вложения в нематериальные активы — иное движимое имущество учреждения | |||||||||||

Увеличение вложений в нематериальные активы — иное движимое имущество учреждения | |||||||||||

Уменьшение вложений в нематериальные активы — иное движимое имущество учреждения | |||||||||||

Вложения в материальные запасы — иное движимое имущество учреждения | |||||||||||

Увеличение вложений в материальные запасы — иное движимое имущество учреждения | |||||||||||

Уменьшение вложений в материальные запасы — иное движимое имущество учреждения | |||||||||||

Вложения в предметы лизинга | |||||||||||

Вложения в основные средства — предметы лизинга | |||||||||||

Увеличение вложений в основные средства — предметы лизинга | |||||||||||

Уменьшение вложений в основные средства — предмета лизинга | |||||||||||

Вложения в нематериальные активы — предметы лизинга | |||||||||||

Увеличение вложений в нематериальные активы — предметы лизинга | |||||||||||

Уменьшение вложений в нематериальные активы — предметы лизинга | |||||||||||

1−17 | |||||||||||

Вложения в материальные запасы — предметы лизинга | |||||||||||

Увеличение вложений в материальные запасы — предметы лизинга | |||||||||||

Уменьшение вложений в материальные запасы — предметы лизинга | |||||||||||

Нефинансовые активы в пути | |||||||||||

Недвижимое имущество учреждения в пути | |||||||||||

Основные средства — недвижимое имущество учреждения в пути | |||||||||||

Увеличение стоимости основных средств — недвижимого имущества учреждения в пути | |||||||||||

Уменьшение стоимости основных средств — недвижимого имущества учреждения в пути | |||||||||||

Особо ценное движимое имущество учреждения в пути | |||||||||||

Основные средства — особо ценное движимое имущество учреждения в пути | |||||||||||

Увеличение стоимости основных средств — особо ценного движимого имущества учреждения в пути | |||||||||||

Уменьшение стоимости основных средств — особо ценного движимого имущества учреждения в пути | |||||||||||

Материальные запасы — особо ценное движимое имущество учреждения в пути | |||||||||||

Увеличение стоимости материальных запасов — особо ценного движимого имущества учреждения в пути | |||||||||||

Уменьшение стоимости материальных запасов — особо ценного движимого имущества учреждения в пути | |||||||||||

Иное движимое имущество учреждения в пути | |||||||||||

Основные средства — иное движимое имущество учреждения в пути | |||||||||||

Увеличение стоимости основных средств — иного движимого имущества учреждения в пути | |||||||||||

Уменьшение стоимости основных средств — иного движимого имущества учреждения в пути | |||||||||||

1−17 | |||||||||||

Материальные запасы — иное движимое имущество учреждения в пути | |||||||||||

Увеличение стоимости материальных запасов — иного движимого имущества учреждения в пути | |||||||||||

Уменьшение стоимости материальных запасов — иного движимого имущества учреждения в пути | |||||||||||

Предметы лизинга в пути | |||||||||||

Основные средства — предметы лизинга в пути | |||||||||||

Увеличение стоимости основных средств — предметов лизинга в пути | |||||||||||

Уменьшение стоимости основных средств — предметов лизинга в пути | |||||||||||

Материальные запасы — предметы лизинга в пути | |||||||||||

Увеличение стоимости материальных запасов — предметов лизинга в пути | |||||||||||

Уменьшение стоимости материальных запасов — предметов лизинга в пути | |||||||||||

Затраты на изготовление готовой продукции, выполнение работ, услуг | |||||||||||

Себестоимость готовой продукции, работ, услуг | |||||||||||

Затраты на изготовление готовой продукции, выполнение работ, услуг | |||||||||||

Затраты по оплате труда и начислениям на выплаты по оплате труда в себестоимости готовой продукции, работ, услуг | |||||||||||

Затраты на заработную плату в себестоимости готовой продукции, работ, услуг | |||||||||||

Затраты на прочие выплаты в себестоимости готовой продукции, работ, услуг | |||||||||||

Затраты на начисления на выплаты по оплате труда в себестоимости готовой продукции, работ, услуг | |||||||||||

Затраты по оплате работ, услуг в себестоимости готовой продукции, работ, услуг | |||||||||||

Затраты на услуги связи в себестоимости готовой продукции, работ, услуг | |||||||||||

Затраты на транспортные услуги в себестоимости готовой продукции, работ, услуг | |||||||||||

Затраты на коммунальные услуги в себестоимости готовой продукции, работ, услуг | |||||||||||

Затраты на арендную плату за пользование имуществом в себестоимости готовой продукции, работ, услуг | |||||||||||

1−17 | |||||||||||

Затраты на работы, услуги по содержанию имущества в себестоимости готовой продукции, работ, услуг | |||||||||||

Затраты на прочие работы, услуги в себестоимости готовой продукции, работ, услуг | |||||||||||

Затраты по операциям с активами в себестоимости готовой продукции, работ, услуг | |||||||||||

Затраты по амортизации основных средств и нематериальных активов в себестоимости готовой продукции, работ, услуг | |||||||||||

Затраты по расходованию материальных запасов в себестоимости готовой продукции, работ, услуг | |||||||||||

Прочие затраты в себестоимости готовой продукции, работ, услуг | |||||||||||

Накладные расходы производства готовой продукции, работ, услуг | |||||||||||

Накладные расходы по изготовлению готовой продукции, выполнению работ, услуг | |||||||||||

Накладные расходы по оплате труда и начислениям на выплаты по оплате труда по изготовлению готовой продукции, выполнению работ, услуг | |||||||||||

Накладные расходы производства готовой продукции, работ, услуг в части заработной платы | |||||||||||

Накладные расходы производства готовой продукции, работ, услуг в части прочих выплат | |||||||||||

Накладные расходы производства готовой продукции, работ, услуг в части начислений на выплаты по оплате труда | |||||||||||

Накладные расходы по оплате работ, услуг по изготовлению готовой продукции, выполнению работ, услуг | |||||||||||

Накладные расходы производства готовой продукции, работ, услуг в части услуг связи | |||||||||||

Накладные расходы производства готовой продукции, работ, услуг в части транспортных услуг | |||||||||||

Накладные расходы производства готовой продукции, работ, услуг в части коммунальных услуг | |||||||||||

Накладные расходы производства готовой продукции, работ, услуг в части арендной платы за пользование имуществом | |||||||||||

Накладные расходы производства готовой продукции, работ, услуг в части содержания имущества | |||||||||||

1−17 | |||||||||||

Накладные расходы производства готовой продукции в части прочих работ, услуг | |||||||||||

Накладные расходы по операциям с активами по изготовлению готовой продукции, выполнению работ, услуг | |||||||||||

Накладные расходы производства готовой продукции, работ, услуг в части амортизации основных средств и нематериальных активов | |||||||||||

Накладные расходы производства готовой продукции, работ, услуг в части расходования материальных запасов | |||||||||||

Прочие накладные расходы по изготовению готовой продукции, выполнению работ, услуг | |||||||||||

Общехозяйственные расходы | |||||||||||

Общехозяйственные расходы учреждений | |||||||||||

Общехозяйственные расходы по оплате труда и начислениям на выплаты по оплате труда | |||||||||||

Общехозяйственные расходы в части заработной платы | |||||||||||

Общехозяйственные расходы в части прочих выплат | |||||||||||

Общехозяйственные расходы в части начислений на выплаты по оплате труда | |||||||||||

Общехозяйственные расходы по оплате работ, услуг | |||||||||||

Общехозяйственные расходы в части услуг связи | |||||||||||

Общехозяйственные расходы в части транспортных услуг | |||||||||||

Общехозяйственные расходы в части коммунальных услуг | |||||||||||

Общехозяйственные расходы в части арендной платы за пользование имуществом | |||||||||||

Общехозяйственные расходы в части содержания имущества | |||||||||||

Общехозяйственные расходы в части прочих работ, услуг | |||||||||||

Общехозяйственные расходы по операциям с активами | |||||||||||

Общехозяйственные расходы на производство готовой продукции, работ, услуг в части амортизации основных средств и нематериальных активов | |||||||||||

Общехозяйственные расходы на производство готовой продукции, работ, услуг в части расходования материальных запасов | |||||||||||

1−17 | |||||||||||

Общехозяйственные расходы на производство готовой продукции, работ, услуг в части прочих расходов | |||||||||||

Издержки обращения | |||||||||||

Издержки обращения учреждения | |||||||||||

Издержки обращения в части расходов по оплате труда и начислениям на выплаты по оплате труда | |||||||||||

Издержки обращения в части заработной платы | |||||||||||

Издержки обращения в части прочих выплат | |||||||||||

Издержки обращения в части начислений на выплаты по оплате труда | |||||||||||

Издержки обращения в части оплаты работ, услуг | |||||||||||

Издержки обращения в части услуг связи | |||||||||||

Издержки обращения в части транспортных услуг | |||||||||||

Издержки обращения в части коммунальных услуг | |||||||||||

Издержки обращения в части арендной платы за пользование имуществом | |||||||||||

Издержки обращения в части содержания имущества | |||||||||||

Издержки обращения в части прочих работ, услуг | |||||||||||

Общехозяйственные расходы по операциям с активами | |||||||||||

Издержки обращения в части амортизации основных средств и нематериальных активов | |||||||||||

Издержки обращения в части расходования материальных запасов |